经典论文《容量市场基本原理》

容量市场基本原理

Capacity Market Fundamentals

Peter Cramton·Axel Ockenfels·Steven Stoft

作者信息:Peter Cramton,马里兰大学;Axel Ockenfels,科隆大学

Steven Stoft(通讯作者,电子邮箱:steven@stoft.com)。

DOI:10.5547/2160-5890.2.2.2

摘要

电力容量市场与电力能量市场协同运作,确保投资者按照消费者对供电可靠性的偏好建设充足容量。容量市场之所以有必要,是因为电力市场存在若干市场失灵。电力市场一个尤为突出的难题是需求灵活性不足。多数用户不了解电力实时价格,没有理由对此作出反应,或者无法迅速作出反应,从而导致需求对价格高度缺乏弹性。这既会在稀缺时期加剧停电,也会使市场无法形成吸引高效发电容量水平及其技术组合所需的市场出清价格。此外,这一市场失灵造成的问题还可能导致显著的价格波动和市场势力;如果市场需求侧能够充分发挥作用,这些问题本会微不足道。容量市场是在缓解需求侧缺陷所致其他问题的同时,确保资源充裕性的一种手段。本文阐述了充裕性问题背后的基本经济学原理,并讨论了容量市场实际设计过程中的若干重要挑战与常见误解。

关键词: 容量市场;市场失灵;资源充裕性

1. 充裕性问题以及为什么能源市场无法有效解决它

假设电力市场不存在需求侧缺陷。特别地,假设需求对价格有足够的响应性,使得批发电力市场总能出清。那么,市场将是完全可靠的:如果供应稀缺,价格将上涨,直到有足够的自愿负荷削减来吸收稀缺性。消费者永远不会遭受非自愿的限电。¹

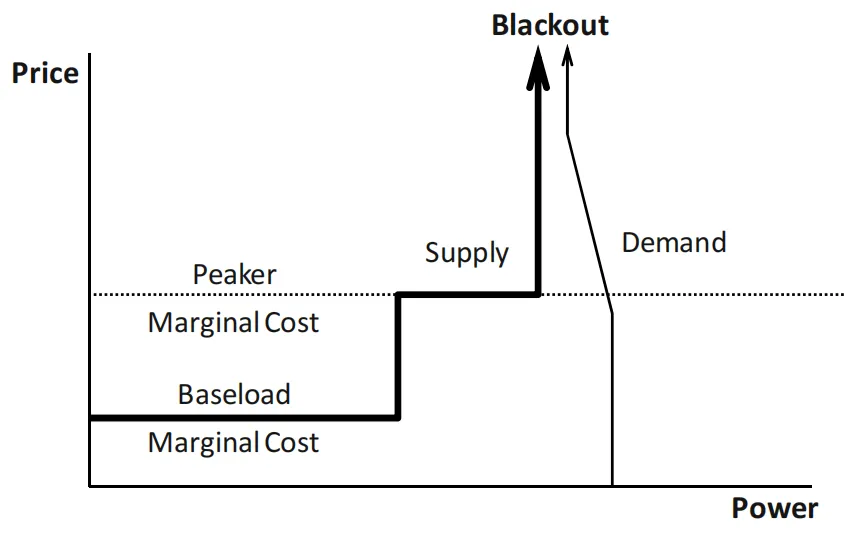

然而,当前的电力市场并未体现这种保证市场出清的理论理想。主要问题在于缺乏实时电表、计费系统以及其他让消费者能够看到并响应实时价格的设备,导致需求灵活性低下。² 由于电力储存成本高昂,当容量(容量包括发电和等效的需求响应,但为方便起见,我们通常简称为发电)变得稀缺时,供应侧也缺乏弹性。结果,就可能出现以轮流停电形式进行的非价格需求配给,如图 1 所示。在

图1当供应无法满足需求时,就会发生停电

(轮流)停电期间,所有可用的发电机都尽可能多地发电,然而——无论价格如何——并非所有需求都能被满足。

当前的电力市场并不能防止停电的可能性,本文的分析假设这种情况将持续下去。³事实上,考虑到需求侧的缺陷,完全消除因发电不足导致的停电可能并非最优选择。要理解这一点,我们将"失负荷价值"(VoLL)定义为消费者为避免在停电期间供电中断而愿意支付的金额。假设年平均停电持续时间为每年 5 小时,VoLL = 20,000 美元/兆瓦时。再假设可靠容量的租金成本(RCC)为 80,000 美元/(兆瓦·年)。如果新增 1 兆瓦容量,平均每年将运行 5 小时,并将停电成本降低 100,000 美元/年。这超过了容量成本,因此应该建设新容量,直到停电持续时间降至每年 4 小时,且容量的边际成本等于失负荷成本的边际减少量。也就是说,最优的预期停电持续时间为 Duration = RCC/VoLL。⁴只要可靠容量的租金成本为正,效率就要求停电以正概率发生。

然而,一个关键的见解是,电力市场无法优化停电。要理解原因,请注意竞争性市场的经济学假设价格总能出清市场。也就是说,竞争性经济学首先假设不存在充裕性问题(定义见下文),并得出结论:在市场均衡中,生产成本得到最小化是有保障的。然而,竞争性市场无法优化停电。原因是停电的持续时间取决于为避免停电而建设的发电容量,而建设发电以避免停电的激励取决于停电期间支付的价格。然而,在停电期间并不存在竞争性的市场价格(图1);停电期间支付给发电商的价格必须通过行政规则来设定。⁵

市场无法优化停电的问题不仅仅局限于轮流停电。例如,当容量变得稀缺时,网络崩溃的概率也会增加(例如,Joskow 和 Tirole, 2007; Joskow, 2008)。但网络崩溃意味着市场崩溃,因为在系统崩溃期间电力无法输送,消费者在崩溃期间不愿意支付价格。因此,市场机制无法捕捉灾难性停电的成本,从而无法优化其发生概率(Joskow 和 Tirole, 2007)。

另请注意,在(轮流)停电期间寻找价格这一挑战,与关于峰荷和稀缺性定价以及电力市场投资激励的著名文献(始于 Boiteux, 1949, 1960, 1964)无关。稀缺性定价依赖于市场出清价格。其基本思想是,如果所有可用的发电容量都被充分利用,那么在现货价格等于物理可用发电容量提供的最后一单位电力的边际生产成本时,可能会出现超额需求。由于在这样稀缺的事件中,供应方无法再进一步平衡供需,因此需求方需要竞标抬高价格,直到市场出清。在由此产生的"稀缺性价格"下,所有在稀缺事件中供电的发电商都获得了稀缺性租金,而这些租金反过来又用于覆盖固定资本成本。这一机制对于所有能源市场的投资激励都至关重要(例如,Grimm 和 Zoetl, 即将出版;Zoetl, 2011)。⁶ 但是,当由于需求侧缺陷导致可能不存在市场出清价格时,它无法帮助优化停电或找到有效的价格。

峰荷和稀缺性定价需要高价格,而电力市场往往施加"价格上限"。这种组合导致了一种观点,即充裕性问题的根源是监管机构的价格压制,而取消这种价格压制就可以解决充裕性问题。但事实并非如此。实际上,过高的价格上限可能导致容量过剩。下面的例子说明了这种情况是如何发生的,这可能有助于解释为什么充裕性问题最终是需求侧市场失灵的结果,而不是监管价格压制的结果。

假设停电发生在一台大型发电机组停运一周后,天气变热,消费者逐渐打开空调。消费者对失负荷的估值为 VoLL = 10,000 美元/兆瓦时。同时存在需求弹性,随着价格从 1,000 美元/兆瓦时上涨到 20,000 美元/兆瓦时,需求会平稳下降,但降幅不大。

随着炎热下午需求的增加,如果价格保持在调峰机组的可变成本(假设为 200 美元/兆瓦时),需求最终将略微超过总供应。但相反,供需相等的价格将跃升至略高于 1,000 美元/兆瓦时,这将使需求略微下降。到目前为止,市场是最优的,发电商正在赚取正常的稀缺性租金,如上所述。没有人支付超过电力对其价值的金额。但如果监管机构不干预,价格将继续上涨至 20,000 美元/兆瓦时。这并非最优,因为非弹性消费者(几乎所有人)支付的价格是其电力价值的两倍。当他们支付过高时,就像在这个例子中一样,它向市场发出了建设过多容量的信号。

同样,市场无法自行摆脱这一困境。供给和需求在 20,000 美元/兆瓦时处相交,没有任何市场参与者能观察到 10,000 美元(VoLL)价格的特殊之处。因此,市场设定了错误的价格。但是,一旦需求再增加一瓦,供给和需求将根本无法相交。届时,市场价格将无法确定。唯一可以逻辑预测的结果是,价格可能会停留在其最近确定的水平,即 20,000 美元/兆瓦时。但这仍然是两倍于合理水平的价格。更重要的是,由某些需求弹性客户设定的 20,000 美元/兆瓦时的价值,与非弹性客户的平均失负荷价值无关。他们的平均 VoLL 可能低至 1,000 美元。仅仅一两个不寻常的客户(他们关注价格并进行批发购买)对放弃其最后一兆瓦电力有极高的价值,这一事实不应与确定大多数客户的可靠性价值相关。

这就引出了容量市场的基本目的,即提供能够优化停电持续时间的容量。这个问题被称为"充裕性问题"。充裕性问题的核心是权衡更多的容量与更多的停电。⁷

这个"充裕性问题"的定义之所以方便,至少有两个原因。首先,几乎所有观察家都认同,根据这一定义,当前市场确实存在充裕性问题,并且他们也认同这是容量市场试图解决的问题。其次,一个存在如此定义的充裕性问题的市场,无法满足完全竞争的所有假设。

2. 解决充裕性问题的基本方法

在轮流停电期间,基本上每台发电机都在运行,因此所有发电机都获得同样高的稀缺性价格。通常,价格上限设定得过低。这意味着存在"资金缺口",这导致容量投资水平过低。关于资金缺口的一个关键观察是,由于它来自稀缺时段,每台发电机每兆瓦容量缺失的金额基本相同。有两种基本方法可以按每兆瓦容量的比例弥补资金缺口(这样就能激励建设正确的发电技术组合):(1)提高停电期间支付的稀缺性价格(基于价格的方法),以及(2)按每兆瓦容量向每个容量供应商支付相同的金额(基于数量的方法)。⁸还有第三种方法,较少被提出,我们将仅简要讨论(下文第 4.b 节)。那就是提高运行备用要求——即付费待命并准备在短时间内提供更多电力的发电机。

基于价格的方法:单一能量市场

基于价格的方法使用通常所谓的"单一能量"市场。这有点用词不当,因为这类市场几乎总是购买某种形式的运行备用容量,因此包含了基于容量的工具。然而,我们将纯能源市场定义为试图通过设定高"价格上限"(即在停电期间支付的价格)来解决充裕性问题的市场。

正常的市场运作要求,当需求超过供应时,价格应上涨。在正常市场中,这将使市场出清。但在停电期间,由于导致问题的基本市场失灵,需求非常缺乏弹性,这将导致价格无限上涨。这也会为供应商行使市场支配力创造重大机会。由于这不可取,能源价格被设定了上限。如果监管机构成功地将这个上限设定在 VoLL,市场将实现次优结果,我们稍许夸张地称之为"最优"。⁹(这并非最优,因为 VoLL 仅反映了消费者对电力消费的平均机会成本。因此,使用这个平均值,一些消费者将被强制购买比他们想要的更多的可靠性,而另一些则更少,但这是在物理限制下能做的最好结果。)

市场通过建设额外容量来响应 VoLL,直到一兆瓦容量的成本恰好等于其在停电期间因获得 VoLL 价格而赚取的收入。因此,当最后一兆瓦容量的持有成本等于 VoLL 乘以预期的停电小时数 Duration 时,投资停止。但 VoLL × Duration 正是如果没有那一兆瓦发电,本将无法满足的负荷的价值。因此,在这一点上,容量成本等于容量对消费者的价值,超过这一点,随着系统变得更加可靠,每兆瓦容量的消费者价值只会下降。因此,VoLL 定价规则促使市场建设次优的、"最优"数量的容量。这就在监管机构的帮助下解决了充裕性问题(Stoft, 2002; Joskow 和 Tirole, 2007)。

单一能量方法之所以有效,是因为市场会建设发电机组,直到额外一兆瓦发电带来的收入(VoLL × Duration)恰好等于其成本(RCC),此时,最优容量的等式(Duration = RCC/VoLL)成立。

一个问题是,估算 VoLL 很困难(Stoft, 2002; Joskow, 2007)。原因是当前市场几乎无法获取关于消费者如何评价可靠性的信息,因为消费者很少基于可靠性考虑采取市场行动。对于那些不能被单独中断的消费者来说,这显然是事实,因为系统运营商通常无法控制流向个别用户的电力。可靠性价值可能只有那些拥有实时电表且可以被中断的(大型)消费者,以及那些准备根据其供应商表现对他们进行停电的系统运营商才能揭示(参见 Chao 和 Wilson, 1987; Joskow 和 Tirole, 2006, 2007)。但这几乎没有帮助,因为纯能源市场所需的是那些无法对价格做出反应的消费者的平均 VoLL。因此,基于价格的方法解决充裕性问题最终取决于监管机构对 VoLL 估算的质量。

基于数量的方法:容量市场

容量市场方法要求监管机构计算 C*,即能够产生最优停电持续时间的容量水平。这是一项困难的工程计算,但监管机构历来都在进行这种计算。¹⁰

即使采用基于数量的方法,监管机构仍然需要设定停电期间的能源价格,因为市场无法做到这一点。然而,这个价格将主要用于激励现有电厂的高效运行,并且与纯能源市场不同,它不会对已安装的容量水平产生影响。例如,假设监管机构设定一个较低的价格,比如 P_CAP = 1,000 美元/兆瓦时。这将太低,无法激励达到最优容量水平 C*。

为了说明基于数量的方法的根本区别,首先考虑与基于价格的方法最相似的容量市场设计。在这种设计中,容量市场被用来将能源价格补足到能够激励 C* 的水平。监管机构为 C* 兆瓦的容量举行拍卖,并允许新增和现有容量竞标一个稀缺性价格 P_s(即停电期间的价格),这个价格将激励发电商留在市场或进入市场。至少 C* 容量愿意接受的最低价格 P_s^* 将成为市场新的价格上限。然后,在稀缺时段,容量市场将向所有出售容量的发电商支付 P_s^* - P_CAP,作为能源市场支付 P_CAP 之外的补充。实际上,拍卖发现了与 C* 相对应的价格上限值,并将其作为停电期间的能源价格来实施。

这解决了充裕性问题,并且避免了当市场根据能源价格而非容量拍卖来建设容量时出现的市场协调问题。拍卖协调了投资者的建设决策,使他们既不会建设不足也不会过度建设。虽然我们将提出一种不同的设计(见下一节),但这表明,除了让监管机构控制容量之外,容量市场可以像纯能源市场一样运作。¹¹

设计容量市场的相反方法同样简单。容量供应商不是竞标更高的稀缺性价格 P_s,而是竞标容量支付 C_PAY。正如我们将在下一节讨论的,这种方法的好处是不会像提高峰值能源价格那样增加风险和增强市场支配力。

对监管机构而言,价格方法和数量方法有所不同,因为监管机构在一种方法中确定失负荷价值(VoLL),在另一种方法中确定 C*。由于这些参数控制着容量水平和停电持续时间,这两种方法在本质上都是监管性质的。

对于数量方法,C* 可以根据停电的目标持续时间来确定,也可以从 VoLL 推导出来。但即使是从 VoLL 推导,第一步也是根据 Duration = RCC/VoLL 估算停电持续时间。然后,由于停电概率取决于已安装的容量 C,可以反推出导致所需停电持续时间的容量水平 C*。停电概率的计算是一项艰巨的任务,但工程师们在这方面有数十年的经验,因为受监管的公用事业公司基本上使用相同的方法来决定建设多少容量。

传统上,并且在容量市场中经常使用一个目标持续时间,例如"十年一遇的一天"。"一天"有时被理解为 24 小时的停电,有时被理解为一次事件,可能持续三小时。这种差异表明了目标的任意性。然而,在这两种标准下,电力成本的差异实际上非常小,可能不到百分之一,因为备用调峰容量建设或保持在线相对便宜,并且基本上不需要燃料和额外的输电线。

总之,在两种基本方法(价格和数量)之间做出选择,并不是在市场方法和监管方法之间做出选择。并且,数量方法和价格方法都可以解决充裕性问题。因此,选择取决于其他因素,例如风险、市场支配力以及容量投资的协调。

3. 解决充裕性问题的实用方法:可靠性期权

本节描述了容量市场的设计特征,这些特征基于在哥伦比亚、新英格兰等地区以及英国和德国正在考虑的实际容量市场设计经验,也基于 Cramton 和 Stoft (2006) 调查的容量市场设计趋同建议。¹²

容量支付的优点

充裕性问题可以通过将价格上限设定为 VoLL 或通过增加针对 C* 的容量市场来解决。假设市场存在充裕性问题,有若干理由选择容量机制。

使用容量市场的一个明显的实际原因是,实际情况不允许将价格上限可靠地设定在 VoLL 水平。让一个通常售价为 40 美元/兆瓦时的电力价格达到 20,000 美元/兆瓦时,仅仅因为某个委员会估计 20,000 美元/兆瓦时是平均失负荷价值,这在政治上可能很困难。即使最初允许这样做,投资者也可能不相信这项政策是持久的,在这种情况下,它将无法诱导所需的投资。如果高价格上限不可行,容量市场是首选。但是,正如我们将看到的,高价格上限也存在严重的风险和市场支配力问题。一种更精细的方法,即向市场引入可靠性期权,可以解决此类风险和市场支配力问题。

可靠性期权

简要概述一下,我们下面详细描述的容量市场通过远期采购可靠性期权来协调新增进入。可靠性期权是将物理容量与一份在现货价格高于执行价格时供应电力的金融期权捆绑在一起。市场通过拍卖,根据竞争性新增进入的报价来为容量定价。可靠性期权的两个主要优点是,容量支付(a)对冲了负荷免受高现货价格的影响,并且(b)通过将峰值能源租金(在稀缺时期以高现货价格出售能源所获得的租金)替换为固定的容量支付,降低了供应商的风险。同时,现货价格可以像短期经济运行效率所要求的那样波动,因为所有各方(包括负荷)都在边际上面临现货价格。由于供应商在现货价格高于执行价格时进入现货市场时头寸近乎平衡,因此在现货市场稀缺时期出现的市场支配力得以降低(参见,例如,Cramton 和 Stoft (2006) 的扩展讨论)。

更具体地说,可靠性期权是这样引入市场的:要求每个获得 X 兆瓦容量支付的发电机出售一份 X 兆瓦的可靠性期权。在实践中已实施的具体形式的可靠性期权是负荷跟踪可靠性期权。这通过按负荷减少的比例降低期权义务,防止了对负荷的过度对冲,从而最大限度地降低了发电机和负荷的风险,因此这是我们推荐并将讨论的形式。

期权的执行价格可能是,例如,300 美元/兆瓦时。在这种情况下,每当现货价格 P 高于 300 美元/兆瓦时时,发电机必须向负荷支付 (P - 300) 美元/兆瓦时。从金融角度来看,负荷和发电机面临的价格上限为 300 美元/兆瓦时。然而,可靠性期权完全保留了竞争性市场的激励:假设一个供应商拥有 100 兆瓦的容量。如果它在给定小时内提供了 80 兆瓦的电力,并且有 90 兆瓦的(负荷跟踪)义务,它将因现货价格为 1,000 美元而获得 80,000 美元,但必须支付 (90 兆瓦) × (1000 - 300) 美元作为对冲支付。如果它提供 90 兆瓦的电力,它将获得 90,000 美元,并有义务支付相同的 63,000 美元期权支付。如果它生产 100 兆瓦,它将获得 100,000 美元,并再次支付相同的对冲支付。它每增加或减少一兆瓦的产量,其净收入就增加或减少 1,000 美元。请注意,当现货价格达到 300 美元或以上时,几乎所有发电机生产都是有利可图的,因为边际成本通常低于 300 美元。只要供应商生产其应承担的负荷份额,他们将为其所有产出赚取执行价格。换句话说,一个表现平平的发电机通过其物理发电机,几乎完全对冲了高于 300 美元的现货价格风险。同样,负荷也 100% 对冲了超过执行价格的能源价格风险。

对冲机制也可以在简化假设下解释:即能源价格保持低位,除非出现容量短缺(充裕性问题)导致停电,此时价格升至价格上限 P_CAP。当此类停电发生时,负荷可能处于不同水平,因为停运的发电量各不相同。因此,可靠性期权为发电机分配了一个容量"负荷份额" C_LS,即其容量占总容量的比例与总负荷的乘积相同。

CLS = C_BID × 已供电负荷 / ΣC_BID(1)

第一个 C_BID 是发电机的被接受报价,其负荷份额等于 C_LS。我们假设能源市场中的所有发电机都已接受报价,因此 Σ C_BID 是市场中所有发电机的指定容量值之和。这意味着

ΣCLS = 已供电负荷(2)

与可靠性期权相关的金融期权规定,在停电期间,发电机必须向负荷支付 C_LS × (P_CAP - P_STRIKE),但能源市场按 P_CAP 向发电机支付其产出 C。将这样的容量市场与上限为 P_STRIKE 的纯能源市场进行比较是很方便的,后者支付 C × P_STRIKE。在这种情况下,拥有可靠性期权的发电机的能源支付减去上限纯能源市场中的能源支付为:

拥有可靠性期权的净能源支付 = (P_CAP - P_STRIKE)(C - CLS)(3)

如果我们将所有发电机的这个值相加,最后一项变为(总产出 - 负荷),由于物理定律如公式 (2) 所述,它恰好为零。因此,相对于上限为 P_STRIKE 的市场,在此类容量市场中的能源支付恰好为零。这意味着,相对于低价格上限的市场,负荷和总发电量都得到了完美的对冲。

正如稍后将讨论的,可靠性期权不仅降低了风险,还降低了市场支配力,同时不会损害发电侧的调度激励。然而,需要一个容量拍卖来设定向发电机支付提供可靠性期权的价格,该价格要刚好足够高以激励足够的容量。

这些拍卖决定了足以激励所需进入的可靠性期权的价格。¹³ 例如,执行价格为 300 欧元/兆瓦时,可能导致相对于没有可靠性期权的最优现货市场,每兆瓦容量每年平均损失 40,000 欧元的收入。在这种情况下,新进入者将竞标将可靠性期权的价格压低至 40,000 欧元/(兆瓦·年)。如果由于环境限制或新技术导致新建容量的成本增加或减少,新进入者将相应地将报价提高或降低,以维持正常的回报率。

结果是,监管机构完全控制容量水平,但市场控制容量价格以及所建容量的类型和质量。因此,监管干预仅限于市场无法控制的一个因素——充足的容量水平。

资金缺口与容量支付规模

可靠性期权方法还需要指定现货市场在能源短缺时的价格上限 P_CAP,该上限应反映 VoLL 的最佳估计。然而,这对决定投资的作用很小,因此确切水平并不关键。

更具体地说,请注意,如果一台发电机在所有短缺时段多生产 1 兆瓦,那么它将预期多获得一笔称为峰值能源租金(PER)的收入,即价格上限与执行价格之差 P_CAP - P_STRIKE,乘以一年中预期的短缺小时数。理想的 PER,记为 PER*,除了 P_CAP 设定为 VoLL 外,其他相同。两者之差就是一兆瓦完全可靠容量的资金缺口,因此如果我们将其乘以停电期间的平均负荷 L_AS,我们就找到了年度总资金缺口 MM,单位为美元/年:

MM = (PER^* - PER) × L_AS(4)

为了使容量市场能够激励最优数量的容量,它必须弥补资金缺口。它通过按容量价格 C_PRICE 向发电机支付其容量 C_BID 来实现这一点。该乘积,即支付给发电机的总容量支付,称为 C_PAY。所有此类支付的总和超过了资金缺口,因为容量支付必须同时覆盖资金缺口和发电机出售 RO 的成本。但该成本正好是 PER × L_AS,因此资金缺口的另一个公式是:

MM = Σ C_PAY - PER × L_AS(5)

令公式 (4) 和 (5) 的右边相等,得到年度总容量支付的公式:

Σ C_PAY = PER^* × L_AS(6)

这告诉我们,总容量支付不依赖于资金缺口 MM,而仅依赖于理想的峰值能源租金和停电期间的平均负荷。因此,随着资金缺口问题的缓解,容量支付将保持不变¹⁴,因为当价格上限提高时,可靠性期权的成本上升的速度与资金缺口减少的速度一样快。然而,请注意,随着可靠性期权变得更加昂贵,它为负荷节省的成本与其成本一样多,并且通过防止因稀缺性价格升高而带来的风险增加和市场支配力增强,它成为一项更有价值的政策。

设定容量额定值 C_BID

到目前为止,我们还没有讨论什么决定了 C_BID。理想情况下,投资者应该有动力如实竞标容量数量,因为对于老旧电厂和需求侧资源,他们比系统运营商拥有更准确的价值判断。此外,投资者会游说争取被允许确定 C_BID。然而,只要存在大量资金缺口,投资者就会希望将 C_BID 设定得尽可能高。

设定 C_BID 对于需求侧资源来说尤其困难,原因有二。首先,它们对可靠性的贡献是不用电,而"不用电"必须与"如果它们没有为可靠性做贡献,它们本来会用多少电"这一假设值进行比较来衡量。这种测量需要使用统计学方法和一个不易被操纵的基准。其次,"不用电"已经通过不支付未使用的电费而获得了回报,必须妥善处理这一点以避免重复支付。但只要这些问题得到充分解决,需求侧资源可能成为供应容量最经济的资源之一。

要理解为什么投资者会尽可能设定高的 C_BID,请考虑一个不生产任何东西的"纸板厂",它出售了 C_BID 的容量。它能期望赚多少钱?当它出售容量时,其付款一部分用于可靠性期权,一部分用于补偿资金缺口。因为它不生产任何东西,它应该会损失可靠性期权支付的那部分。但它仍然会剩下属于它的那部分资金缺口:

纸板厂的净支付 = MM × C_BID / Σ C_BID(7)

因此,只要存在显著的资金缺口,增加 C_BID 将有望增加发电机从其出售的可靠性期权中获得的净支付。例如,如果 P_CAP 仅略高于执行价格,则存在大量资金缺口,而出售金融期权的成本很低。在这种情况下,声称你的电厂有 100 兆瓦的可靠容量而实际上只有 80 兆瓦,与如实说明此电厂情况但声称你还有另一个 20 兆瓦的电厂而实际上只是一个纸板厂一样有利可图。如公式 (4) 所示,这将相当有利可图。这就是为什么系统运营商需要设定 C_BID,以及为什么根据机组在稀缺事件中的历史表现来调整其 C_BID 额定值可能是明智的,正如新英格兰所做的那样。

通常,投资者希望获得尽可能高的 C_BID,但分配给他们的正确 C_BID 是多少?这个值不应不适当地偏袒某一类发电机;否则,市场将选择错误类型的容量组合。因此,C_BID 的设定应使容量市场模仿完美的纯能源市场。这意味着,每兆瓦容量平均应获得与最优稀缺性价格下相同的报酬,并考虑到一些发电机比其他发电机更可靠这一事实。如果一台发电机在稀缺事件中的可用性是另一台的两倍,那么它将在纯能源市场中获得两倍的峰值收入。因此,它也应在容量市场中获得两倍的报酬。

因此,为了正确奖励容量对充裕性的贡献,有必要设定 C_BID 以反映发电机组对充裕性的实际贡献。(在一个更完整的模型中,我们会发现 C_BID 应反映发电机对所有稀缺事件的贡献,包括由安全问题引起的事件。)这意味着将 C_BID 设定为铭牌容量乘以机组在稀缺事件期间提供容量的概率。

系统运营商确定拍卖中使用的容量额定值的另一个原因,是为了使所需容量的估计值与购买的容量数量保持一致。例如,系统运营商可能发现,一个可靠的市场需要现有的 100 台发电机(其估计有效容量为 30 吉瓦)外加另外 1 吉瓦的新容量。如果发电机自己确定其 C_BID 值,它们很可能会夸大其词,当拍卖购买了 31 吉瓦的容量时,会发现这包括 90 台现有发电机而没有新发电机。届时,可能有 10 台现有发电机退役,系统将变得不可靠。使用相同的容量值来确定所需容量和购买容量,可以消除这种差异。

能源市场支配力与风险

在介绍了可靠性期权的机制之后,我们现在考虑其好处。如上所述,其实际目的既不是提供绩效激励,也不是采购容量,而是帮助基础容量市场通过减少市场支配力和风险来改善高价格上限能源市场的表现。

首先,考虑市场支配力。假设执行价格为 350 美元,发电的边际成本为 50 美元。假设拥有 1 吉瓦发电能力的投资者可以扣留 100 兆瓦,将价格推高至 3,050 美元。在这种情况下,其利润从 1000 兆瓦 × 300 美元增加到 900 兆瓦 × 3000 美元,每小时利润增加 2,400,000 美元。但是有了可靠性期权,如果其负荷份额容量为 1 吉瓦(1000 兆瓦),那么当其产量减少到 900 兆瓦时,它将因其低于对冲要求 C_LS 的 100 兆瓦而欠付 2,700 美元,导致每小时净损失 270,000 美元。显然,行使市场支配力的巨大激励被可靠性期权消除了,

并转变为抑制因素。这是通过远期售电(可靠性期权所做的正是这一点)产生的标准结果(例如,Allaz 和 Vila, 1993; Hogan 和 Harvey, 2000; Cramton 和 Stoft, 2008)。基本上,可靠性期权确保发电商将其高峰时段能源以容量拍卖中确定的竞争性价格远期出售,从而消除了其在稀缺事件中过度的市场支配力。

我们现在转向市场价格风险(价格波动性)的问题。一台完全可靠的发电机在纯能源市场中会经历很大的风险,因为价格处于上限的稀缺小时数每年都会剧烈波动(Stoft, 2002; Cramton et al., 2006; Joskow, 2007; Cramton 和 Ockenfels, 2012)。然而,有了可靠性期权,来自能源市场的稀缺性支付将几乎完全被对冲掉,并替换为不随每年稀缺小时数变化的容量支付。因此,可靠性期权将大大降低市场风险。然而,它不会降低不可预测的绩效风险。尽管如此,容量市场中投资者的风险溢价应该显著低于纯能源市场,这应该能为消费者节省资金。

对可靠性期权的主要误解是,认为单个发电机和负荷感觉像是被设定了价格上限。就绩效激励而言,这代表了对期权的理解失败。被设定上限的是整个发电行业,而不是单个发电机。他们的激励并未减弱,因为他们仍然在边际上面临完整的现货市场价格,尽管他们的风险被对冲了。然而,在保持绩效激励不变的同时,金融期权成功地降低了市场支配力,就好像设定了一个等于期权执行价格的低价格上限一样。这样的低上限确实能非常有效地降低市场支配力,而可靠性期权恰恰具有这种效果。

4. 解决充裕性问题的替代方法

需求弹性

解决充裕性问题的方法比我们讨论过的更多。可以通过提高需求弹性,使能源价格永远不会超过普通客户对能源的价值,从而消除充裕性问题。在这样的世界里,负荷可以完全保护自己免受停电影响,并且可以在稀缺时期通过增加需求响应在一定程度上缓解市场支配力。虽然情况可能会发生变化,例如,随着智能电网、智能电表和实时定价的普及,但只要需求仍然相当缺乏弹性,就无法完全缓解稀缺事件中的充裕性问题。此外,增加需求响应可能无法完全消除与稀缺事件相关的资金缺口、风险和市场支配力问题。因此,即使市场朝着理想环境发展,容量市场仍然可能是有益的。

运行备用

另一种方法采用低价格上限,并通过购买运行备用来解决充裕性问题。这在文献中讨论不多,但我们注意到,备用电力市场中的容量投标反映了将容量从现货市场撤出的短期或中期机会成本,加上短期或中期(准)固定成本,减去因实际被调用提供备用能源而获得的预期利润(例如,Chao 和 Wilson, 2002; Ockenfels et al., 2011)。这些支付与新容量的投资成本无关,

因此无法有效激励新增进入,从而无法解决容量充裕性问题。电力备用市场只能通过影响批发价格来间接激励投资:更严格的备用要求会从批发市场中抽走容量,提高批发价格,从而为新的投资创造激励。然而,通过更严格的运行备用要求来创造这种激励,似乎不太可能是解决充裕性问题的有效方法。将容量从批发市场中抽离会导致调度效率低下,并可能扭曲长期技术组合。此外,计算最终能够激励出有效总容量的备用要求似乎也很困难。

战略备用

另一种经常被提出用来解决充裕性问题的方法有时被称为战略备用。这可以采取多种形式。在最简单的版本中,监管机构补贴发电机以诱导其建设或使其留在市场中。一个明显的缺点是,战略备用通常让监管机构选择技术组合或战略备用的位置,而容量市场和纯能源市场都允许市场来决定。

更复杂的版本,例如在瑞典实施且目前在德国考虑的方案,是采购发电容量,并允许其仅在否则市场无法出清的情况下参与批发市场投标。这是一种基于价格和基于数量方法的混合体。然而,它是低效的。首先,如果战略备用在正常时期不被允许投标,调度将是低效的。其次,如果战略备用的投标价格很高,可能接近 VoLL,我们就会遇到与基于价格的方法类似的问题。此外,据我们所知,没有模型可以预测非战略容量如何随战略备用变化。例如,如果战略备用仅按最后一个商业投标确定的价格调度(如瑞典的情况),这将消除所有稀缺性租金,从而进一步抑制新的投资,并使价格偏离有效的现货市场定价。可能的结果是总容量因战略备用而减少。

5. 实际设计中的进一步实际问题与常见误解

可再生能源是否会加剧问题?

随着可再生能源占比的提高,充裕性问题是否会变得更加严重?由于可再生能源不会改变失负荷价值(尽管它们可能影响失负荷的数量),它们不会影响我们对容量市场的第一个理由——价格上限过低。

然而,可再生能源可能会导致充裕性问题。例如,在德国,可再生能源通过固定上网电价获得补贴,该电价保证 20 年不变,并且系统运营商有义务在任何时候将其生产的电力接入电网。这部分解释了为什么可再生能源的供应对价格不敏感(另一个原因是增量成本很低)。因此,可再生能源造成了与充裕性问题核心相同的问题:价格无弹性的需求。事实上,可再生能源可以被视为完全价格无弹性的负需求。

此外,由于风能和太阳能都不能提供可靠的电力,可再生能源只能在很小程度上替代传统资源(如燃煤和燃气电厂)。同时,可再生能源增加了价格波动性,倾向于降低市场价格水平,并恶化传统容量的利用率。¹⁵ 这使得对传统资源的投资,在其他条件不变的情况下,吸引力降低,特别是当可再生能源计划生产相当大比例的消费电力时。此外,政治、法规和社会一直在争论新容量的合适时机、合适地点、合适技术和合适价格。结果,投资者在未来的能源价格、未来所需的发电组合以及未来的监管干预方面面临巨大的不确定性。此时,容量市场的市场协调优势可能变得有用。

为什么要支付现有电厂?

关于向那些即使没有容量支付也会留在市场中的发电商支付容量费用,存在一些困惑。为什么要为他们支付他们本来就会做的事情呢?最简单的答案可以解释很多,甚至可能是大多数,容量市场的谜题。支付现有电厂是因为这正是理想的纯能源市场会做的事情。纯能源市场通过高于调峰机组可变成本的稀缺性价格来支付峰值容量。但当出现稀缺时,每一台可运行的电厂都在运行,并且所有电厂都获得相同的稀缺性价格——即使它们在没有这些支付的情况下也会留在市场中。

更深层次的答案将解释为什么理想市场向现有电厂支付的电价与新电厂相同。可以想象,通过长期合同来诱导新电厂进入市场,这些合同支付可变成本和固定成本,但只向现有电厂支付比其可变成本略高的价格。它们不会关闭,因为有一点利润总比没有好。这被称为监管征收或征用,如果投资者感到意外,它可以有效运作。但一旦政策为人所知,新电厂将要求签订合同以保护其未来免受征用,并且很可能会收取显著的风险溢价。¹⁶

容量支付会扭曲技术组合吗?

关于容量市场的一个深层困惑是,它们不会诱导出正确的容量类型。这种困惑有多种形式,并包含相互矛盾的观点,但有一个基本解释可以说明为什么标准设计能诱导出正确的技术组合。它做到了理想的纯能源市场所能做到的。

从纯能源市场开始,设定价格上限为 VoLL。调峰机组只有在价格超过其可变成本时才能覆盖固定成本。但基荷电厂在现货价格等于调峰机组可变成本但高于其自身可变成本时也能覆盖固定成本。这得出了众所周知的结论:市场诱导出具有不同固定成本和可变成本的电厂的最优组合。

现在假设我们选择将价格上限降低到 1,000 美元/兆瓦时。这将导致"资金缺口",并且该资金缺口将出现在稀缺时段,而且只出现在稀缺

时段。假设一台完全可靠的发电机会出现 50,000 美元/兆瓦的资金缺口。在这种情况下,一台可靠度为 80% 的发电机将出现 40,000 美元/兆瓦的资金缺口。现在让我们实施一个容量市场来弥补这一资金缺口。这个市场不会在稀缺时段弥补资金,而是以等额的月度支付形式发放。这难道不会扭曲市场对技术的选择吗?

在容量市场中,一台完全可靠的 1 兆瓦发电机每年将获得 50,000 美元的支付,而一台可靠度为 80% 的 1 兆瓦发电机将按其 0.8 兆瓦的容量获得支付,因此它将获得 40,000 美元。简而言之,所有资金缺口都将返还给那些因价格上限降低而损失资金的相同发电机。因此,相对于理想的纯能源市场,容量市场对技术组合没有影响。如果我们假设所有发电机都是完全可靠的,这个结果就更容易看出。在这种情况下,所有发电机都在稀缺事件中运行,都损失了相同数量的资金缺口,并且都获得相同的容量支付。

充裕性与安全性

容量市场的动机总是源于对充裕性的担忧——即拥有足够的可运行容量来几乎始终满足需求。这一目标可以通过只购买燃气轮机或购买高效能的容量组合来实现。拥有高效的容量组合(而不是过多的燃气轮机)并不能解决充裕性问题。但仅仅因为效率不是容量市场的动机,就认为不应该追求效率,这种想法似乎很愚蠢。

这种"我们应该努力追求效率"的推理被认为是无争议的,直到有人指出,容量的组合和行为应解决安全性问题。这时就会响起一片合唱,声称安全性不是激励性问题,因此容量市场应该忽略它。¹⁷ 但提供安全性只是最小化发电和停电的总消费者成本的问题。为什么这种成本最小化应该被忽略?这种观点毫无逻辑可言,因此人们发明了"理由"。

忽略安全性问题的两个最流行的"理由"是:(1)解决这类问题将导致大多数发电机始终保持热备用状态,以及(2)安全问题已经由系统运营商以最优方式处理了。为了防止容量市场处理安全问题,有人建议可靠性期权仅在发出警告(例如,在稀缺价格出现前四小时)时才适用。这样,那些在四小时警告后未能执行的发电机就不需要支付任何期权款项。

但让我们仔细看看四小时延迟会发生什么。首先考虑一个标准的可靠性期权市场。无论是否有延迟,如果发电机在稀缺时段供电,它将获得稀缺性价格。这种可能性是激励发电机保持热备用的原因,因此这种激励不会因四小时警告要求而改变。可能改变的是对冲支付。但对冲支付不提供任何执行激励,因为无论发电机是否执行,这笔支付(从发电机到负荷)都必须进行。如果存在稀缺时段,发电机必须支付 C_LS × (P_CAP - P_STRIKE),无论如何。这不可能改变行为,除非通过一种似乎不太可能的心理:"如果我必须支付对冲款项,那么我渴望通过出售昂贵的电力来弥补这笔损失。但是,如果没有对冲款项,我会放弃这个有利可图的机会。"

这个论点真正想表达的是,反应慢的发电机知道它们可能会失去能源市场支付。像往常一样,它们不喜欢这种可能性,并希望有人补贴它们的损失。由于可靠性期权要求它们支付期权款项,取消这些款项是一种伪装补贴的方式——这是纯能源市场所没有的混淆视听的机会。然后它们争辩说,如果不给它们补贴,能源市场就会发生不好的事情,尽管取消它们的对冲义务对其表现没有影响。

现在考虑英国目前提出的市场设计。在这种情况下,这两个"理由"表面上更有说服力。在这种设计中,容量市场增强了能源市场中异常低的价格,使其更接近于纯能源市场。这通过使市场更接近最优的纯能源市场,从而增强了绩效激励。而四小时警告要求将关闭这些能源市场价格,使该市场偏离最优设计。因此,警告的两个"理由"本质上是声称,最优的纯能源市场是有害的,因为它们会导致发电机在系统安全方面"过度表现"。出于某种原因,这种观点从未针对纯能源市场表达过,但在讨论容量市场与实时性能相关的议题时却被广泛持有。

不同区域之间的交易

在互联的电力市场中,系统中任何元件的行动都会影响其他所有元件。¹⁸ 例如,德国电力备用市场的运行可能会影响法国的电价。然而,不同区域和不同产品(如电力和可靠性期权)的市场的相互作用,并不一定会阻碍(跨市场)效率。事实上,在德国实施设计良好的容量市场,并不会威胁欧洲跨境市场的运作。相反,跨境贸易通常可以降低成本并提高效率。一方面,电力和容量市场的跨境交易通常能降低实现"德国"可靠性的成本。例如,假设法国容量参与德国容量拍卖。请注意,根据可靠性期权的定义,法国容量只有在确实能够在德国稀缺时向德国输送"可靠性"的情况下,才能参与德国容量拍卖。那么,如果法国容量因成功参与德国容量市场而建成,德国将受益于更低的可靠性成本(与仅允许德国电厂参与市场的情况相比)。此外,由于跨境市场中有更多的容量(那些在容量拍卖中成功的供应商获得了补偿),德国和法国都可能受益于普遍较低的现货价格。同时,跨境贸易可以使新的投资更有利可图,从而进一步降低德国容量市场的可靠性成本。

这些例子也说明,德国容量市场可能对法国的负荷产生正外部效应。事实上,市场效率意味着,任何在德国建成的资源,无论是否借助容量市场的帮助,都可能在特定时期降低法国电价,反之亦然,从而产生正外部效应。此外,如果两个市场完全一体化,可靠性将是一种公共品;一个市场有可靠性而另一个市场没有可靠性是不可能的。因此,在完全一体化市场这种特定情况下,协调容量市场的设计和实施非常重要。也就是说,我们强调,即使一个完全一体化的市场不参与成本分摊,设计良好的容量市场也是保证资源充裕性的有效方式。此外,如果市场没有完全一体化,以至于在德国稀缺时期传输约束具有约束力,那么德国的可靠性就变成了一种私人物品。在这种情况下,跨境交易不需要联合容量市场。事实上,实施一个跨越不同市场但产生单一容量价格的容量市场将是低效和无效的。

另一个潜在担忧是,如果德国价格高,但比如说荷兰的发电机受可靠性期权约束,它们可能会离开荷兰市场(在荷兰,它们平均只能赚取执行价格),并尽可能多地向德国市场销售。为了考察这种可能性,结算必须包括一个出口项。由于担忧与可靠性期权的影响有关,实时价格必须高于执行价格,因此可以安全地假设一台发电机(作为可靠性期权的对手方,其义务为 Q_Share)将尽其所能生产 Q_Max。接下来要注意,只有输送到国内平衡市场的电量 Q_Domestic 才能获得平衡价格。出口量则为 Q_Max - Q_Domestic,结算方式如下。

发电机收入 = P_Forward × Q_Forward + P_Strike × (Q_Share - Q_Forward)

+ P_Balance × (Q_Domestic - Q_Share) + P_Export × (Q_Max - Q_Domestic)

由于发电机收入对 Q_Domestic 的导数是 (P_Balance - P_Export),因此出口的激励与没有可靠性期权时完全相同。因此,关于电力贸易平衡被扰乱或国内市场崩溃的担忧是没有道理的。

另一个实际问题是向负荷服务实体(LSE)分配 RO 成本的责任。由于期权由 TSO 采购,LSE 无需承担购买 RO 的负担,也无需通过购买它们做出任何长期承诺。这是一个巨大的优势,因为它意味着 LSE 面临消费者从一个 LSE 转移到另一个 LSE 的风险很小。成本分配只需每年调整一次,并基于 LSE 在该年度的同时峰值负荷。这种确定最好在事后进行。例如,2010 年的期权成本责任应基于 2010 年的峰值负荷。为了减少任何给定日负荷的随机性,可以使用三个最高峰值负荷日的加权平均值。

另一个实际担忧是,由于对冲,负荷可能不会面临现货价格。这种担忧通过对冲负荷的预期能源需求,而不是其实际需求来解决。为此,客户需要安装实时电表,这正变得越来越普遍。此外,LSE 可以实施各种计划来鼓励在峰值负荷期间节约用电,并且适当地激励他们这样做是值得的。这可以通过以下方式实现。首先计算每个 LSE 的峰值能源成本。这只是其负荷乘以 Max(0, (P_Balance - P_Strike)) 在一年内的积分。然后,由于每个 LSE 根据其同时峰值负荷被分配了一个可靠性份额 L_Share,这个份额可用于计算其在所有峰值能源成本总和中所占的份额。然后,每个 LSE 支付一笔罚款,金额等于其实际峰值能源成本超过其在总峰值能源成本中应占份额的部分。

峰值负荷罚款 = 峰值能源成本 - L_Share × (所有峰值能源成本之和)

罚款的总和为零,并且负荷罚款相对于其自身峰值能源成本的导数为 (1 - L_Share),只要 LSE 规模较小,该值接近 1。这意味着,当平衡价格高于执行价格时,购买一兆瓦电力会使每个 LSE 花费 P_Strike + (1 - L_Share) × (P_Balance - P_Strike),这几乎等于 P_Balance。换句话说,即使 LSE 平均支付的费用不多,该罚款也使其在边际上面临平衡价格。负荷会因这种绩效罚款而承担一些风险,但风险很小,并且这只是如果负荷要在边际上面对实时价格所不可避免的。他们仍然完全对冲了由天气、核电站停运或其他他们无法控制的事件引起的价格飙升。LSE 可以使用相同的技术,将实时价格信号传递给那些安装了实时电表的负荷。

最后一个担忧是,可靠性期权可能会带来繁重的信息要求。然而,TSO 已经知道远期市场中交易的数量,因为这些必须进行调度。他们还知道实际产量以及哪些发电机出口多少电力。他们也了解 LSE 的每日负荷以及平衡市场价格。这就是实施这种可靠性期权设计所需的所有信息。特别是,无需收集更多关于双边交易的信息。

6. 结论

欧洲及其他地区的政策制定者日益担忧,自由化的电力批发市场未能提供建设充足发电容量的激励。这种担忧是有道理的。当前的电力市场存在需求侧缺陷,无法确定能够最小化总成本(包括停电成本)的有效价格。核心问题在于,批发市场未能产生反映消费者在所有可用容量被充分利用时对电力消费机会成本的价格。然而,这些价格对于决定是否投资于发电容量至关重要。

本文记录了带有可靠性期权的远期容量市场的基本原理,该市场可以解决充裕性问题。基本要点是,设计良好的容量市场与设计良好的纯能源市场有两个关键相似之处和两个关键差异。

相似之处在于,两种设计都依赖监管机构或政府来决定市场将提供的可靠性水平,并且两种设计都利用相同的高现货价格来提供绩效激励。

差异来自于容量拍卖和金融期权。拍卖协调了投资,降低了过度投资和投资不足的风险,这些风险最终由客户承担。可靠性期权对市场支配力的影响,与将价格上限设定在期权执行价格时的效果相同,但没有价格上限带来的激励扭曲。可靠性期权也降低了能源市场风险,正如价格上限会做的那样,但它们不会降低绩效风险,因为它们不会削弱绩效激励。相比之下,一个强大到足以解决充裕性问题的纯能源市场,会遭受危险级别的市场支配力,并给消费者带来巨大的风险成本。因此,容量市场提供的市场支配力降低和风险降低可能是显著的。

然而,优势是有代价的。容量市场是行业游说的理想目标,因为它可能(并且有时已经)被转变为对现有发电机的低风险补贴

制度。这种脆弱性源于市场的复杂性(尽管它比实时现货市场简单)以及对容量市场设计基本原理的误解。

致谢

本文建立在早期工作的基础上,这些工作通常提供了更扩展的讨论和推导,包括 Cramton 和 Stoft (2005, 2006, 2008, 2010), Joskow (2007, 2008), Joskow 和 Tirole (2006, 2007), Bidwell (2005), Stoft (2002), Ockenfels (2007a, 2008a, 2008b), Cramton 和 Ockenfels (2012),以及我们在设计容量、备用和其他能源市场的各种实践经验。Ockenfels 感谢德国科学基金会通过莱布尼茨计划和"设计与行为"研究单元(FOR 1371)提供的支持。

注释

1. 这一假设情形假定:在需要时,需求能够自动且即时地作出响应,并忽略了输电故障。

2. 关于细节,可参见 Joskow(2006,2007)、Joskow and Wolfram(2012)及其中所引文献。

3. 容量市场通常会鼓励需求侧资源的发展;但即便有这种鼓励,充裕性问题在相当长一段时间内看来仍将继续在电力市场中发挥重要作用。

4. 我们可以忽略燃料成本,因为对于每年只运行四五小时的发电机而言,燃料成本与容量资本的年租赁成本相比微不足道。还要注意,这一公式涉及的不是未供电负荷的数量,而只是停电持续时间。

5. 为简化分析,我们假定发电机按现货价格获得支付。这有时会引起混淆,因为多数发电机通过远期合约出售电力。然而,远期合约价格通过跨期套利与预期现货价格相联系。因此,把电力视为只在现货市场出售并不会影响本文论述,我们以下仍沿用这一简化。出于同样的原因,本文也基本忽略辅助服务市场,因为其供给同样与现货价格相联系,显式纳入并不会改变本文的分析框架。不过,我们仍要强调,这些市场的具体细节,以及系统运营商在稀缺时期如何利用或不利用这些市场及相关机制的规程,对于理解充裕性问题十分重要。参见 Joskow(2007,2008)的相关讨论。

6. 关于稀缺性定价对电力市场投资以及解决充裕性问题的重要作用,可参见 Cramton and Ockenfels(2012)的更详细讨论。本文重点讨论的是停电问题。

7. 换一种表述方式,这一问题也可以表述为:在这样一个市场中,最优做法是建设少于“足以完全避免因可运行容量不足而发生任何负荷切除”的容量,那么应当找到使负荷切除程度最优的容量水平。要注意,充裕性问题并不是“消除”停电,因此也不是最大化电力供应“安全性”的问题。我们还指出,在纯能源市场中没有发生停电,并不必然意味着市场运行最优,或停电已经被优化。能源现货市场中的市场势力会吸引新进入,甚至可能导致容量过多,从而产生过度可靠性。监管者还可以通过多种手段影响纯能源市场中的投资:他们可以(且经常会)支付发电机不要退役、购买运行备用,或在停电期间设定较高价格。问题不在于监管者不应这样做,而在于:如果容量受这些措施影响,我们观察到的就不是一个关于充裕性问题的纯粹“竞争性市场”解。

8. 由于发电机并非完全可靠,后文讨论时还应把它们平均错失的稀缺小时数考虑进去。

9. 要诱导出最优容量,价格上限不仅必须在(轮流)停电期间有效,也必须在“正常”运行期间有效(见第 1 节末尾关于“在没有停电时价格高于 VoLL 也会导致低效率”的例子)。

10. 在现实中,无论是 VoLL 的确定,还是停电最优持续时间的确定,都很可能仍然是一个高度政治化的过程。VoLL 并不存在客观而精确的估计方法;而凡是需要为停电负责的人,通常都会希望并设法影响这些参数的选取。

11. 特别要注意,这种设计为建设发电机所提供的实时有效信号,与纯能源市场在“充裕性停电”和“安全性停电”两方面提供的信号完全相同。(所谓安全性停电,是指由未预见的线路或机组故障触发,而如果系统运营商事先多调度一些现有发电,则本可避免的停电。)因此,常见的“容量市场不应帮助解决安全性问题”的说法并无依据。

12. 相关做法还可参见 Bidwell(2005)、Chao and Wilson(2004)、Cramton and Stoft(2006,2007,2008)、Oren(2005)、Vazquez 等(2002)以及 Cramton and Ockenfels(2012)。

13. 所有容量市场都有一个共同点:都通过容量拍卖选择那些愿意以尽可能低的容量支付进入或留在市场中的容量。拍卖设计必须防止市场势力的行使。尽管拍卖设计是容量市场设计中至关重要且颇具争议的一部分,但它没有本文讨论的这些基础性问题更根本,因此本文不再展开(可参见 Cramton and Stoft,2006;Cramton and Ockenfels,2012)。

14. 当然,这里只是容量支付的理论期望值;实际支付还将取决于拍卖是否购买新容量、对未来资金缺口预期的变化以及其他多种因素。

15. 这正是德国当前所观察到的情况:即便是效率很高的燃气机组,也很难“赚到钱”(甚至还要部分依靠补贴才能不退出市场)。与此同时,EWI(2012)认为,为了支撑德国能源转型,未来几年仍需要建设相当数量的新燃气轮机,尽管预测这些机组在一个“典型”年份中很多时候根本不会被调用。

16. 有人认为战略备用更可取,因为容量支付只支付给战略备用机组。然而,如果战略备用在稀缺时段报出高价,那么所有现有机组同样都会受益——这一点与其他方案并无不同。

17. 这些观点在美国发挥过突出作用,并且在英国第一轮市场设计中占了上风。不过,后来又采纳了一种折中方案,使容量市场能够奖励少量在突发事件中快速爬坡的发电机和储能装置。

18. 本小节取自 Cramton and Ockenfels(2012)。

参考文献

Allaz, B. and J.-L. Vila (1993). "Cournot competition, forward markets and efficiency." Journal of Economic Theory, 59(1): 1-16. http://dx.doi.org/10.1006/jeth.1993.1001.

Bidwell, M. (2005). "Reliability Options. A market-oriented approach to long-term adequacy." Electricity Journal, 18(5): 11-25. http://dx.doi.org/10.1016/j.tej.2005.03.010.

Boiteux, M. (1949). "La tarification des demandes en pointe: application de la theorie de la vente au cout marginal." Revue generale de l'electricite, 58: 321-340.

Boiteux, M. (1960). "Peak Load Pricing." Journal of Business, 33: 157-79 [translated from the original in French published in 1949]. http://dx.doi.org/10.1086/294331.

Boiteux, M. (1964). "The Choice of Plant and Equipment for the Production of Electric Energy." in James Nelson, ed. Marginal Cost Pricing in Practice, Englewood Cliffs, N.J., Prentice-Hall.

Chao, H.P. and R. Wilson (1987). "Priority Service: Pricing, Investment and Market Organization." American Economic Review, 77(5): 89-116.

Chao, H.P. and R. Wilson (2002). "Multi-Dimensional Procurement Auctions for Power Reserves: Robust Incentive-Compatible Scoring and Settlement Rules." Journal of Regulatory Economics, 22(2): 161-183. http://dx.doi.org/10.1023/A:1020535511537.

Chao, H.P. and R. Wilson (2004). "Resource Adequacy and Market Power Mitigation via Option Contracts." EPRI, Palo Alto, CA.

Cramton, P. and A. Ockenfels (2012). "Economics and Design of Capacity Markets for the Power Sector." Zeitschrift für Energiewirtschaft, 36(2): 113-134. http://dx.doi.org/10.1007/s12398-012-0084-2.

Cramton, P. and S. Stoft (2005). "A Capacity Market that Makes Sense." Electricity Journal, 18: 43-54. http://dx.doi.org/10.1016/j.tej.2005.07.003.

Cramton, P. and S. Stoft (2006). "The Convergence of Market Designs for Adequate Generating Capacity." White paper for the California Electricity Oversight Board, March 2006.

Cramton, P., S. Stoft, and J. West (2006). "Simulation of the Colombian Firm Energy Market." Working Paper, University of Maryland.

Cramton, P. and S. Stoft (2007). "Colombia Firm Energy Market." Proceedings of the Hawaii International Conference on System Sciences.

Cramton, P. and S. Stoft (2008). "Forward Reliability Markets: Less Risk, Less Market Power, More Efficiency." Utilities Policy, 16(3): 194-201. http://dx.doi.org/10.1016/j.jup.2008.01.007.

EWI (2012). "Untersuchungen zu einem zukunftsfähigen Strommarktdesign." Report for BMWi.

Grimm, V. and G. Zoetl (forthcoming). "Investment Incentives and Electricity Spot Market Competition." Journal of Economics and Management Strategy.

Hogan, W. and S.M. Harvey (2000). "California Electricity Prices and Forward Market Hedging." Working Paper, Harvard University.

Joskow, P.J. (2006). "Markets for Power in the United States: An Interim Assessment." The Energy Journal, 27(1): 1-36. http://dx.doi.org/10.5547/ISSN0195-6574-EJ-Vol27-No1-2.

Joskow, P.L. (2007). "Competitive Electricity Markets and Investment in New Generating Capacity." The New Energy Paradigm (Dieter Helm, Editor), Oxford University Press.

Joskow, P.L. and J. Tirole (2006). "Retail Electricity Competition," Rand Journal of Economics, 37(4): 799-815. http://dx.doi.org/10.1111/j.1756-2171.2006.tb00058.x.

Joskow, P.L. and J. Tirole (2007). "Reliability and Competitive Electricity Markets." Rand Journal of Economics, 38(1): 68-84. http://dx.doi.org/10.1111/j.1756-2171.2007.tb00044.x.

Joskow, P.L. (2008). "Capacity Payments in Imperfect Electricity Markets: Need and Design." Utilities Policy 16(3): 159-170. http://dx.doi.org/10.1016/j.jup.2007.10.003.

Joskow, P.L. and C. Wolfram (2012). "Dynamic Pricing of Electricity," American Economic Review Papers and Proceedings, 102(3): 381-385. http://dx.doi.org/10.1257/aer.102.3.381.

Ockenfels, A. (2007a). "Strombörse und Marktmacht." Energiewirtschaftliche Tagesfragen, 57(5): 44-58.

Ockenfels, A. (2007b). "Marktmachtmessung im deutschen Strommarkt in Theorie und Praxis: Kritische Anmerkungen zur London Economics-Studie." Energiewirtschaftliche Tagesfragen, 57(9): 12-29.

Ockenfels, A. (2008a). "Neun Beobachtungen zur Preisbildung im liberalisierten Strommarkt: Darf man seiner Intuition vertrauen?" In: Bonner Gespräch zum Energierecht 3, 9-29, Hrsg.: W. Löwer, Göttingen: Vandenhoeck & Ruprecht.

Ockenfels, A. (2008b). "Geht in Deutschland das Licht aus?" Frankfurter Allgemeine Zeitung, August 16, 11.

Ockenfels, A., F. Müsgens, and M. Peek (2011). Observations on the Economics and Design of Power Reserve Markets. Working Paper, University of Cologne.

Oren, S.S. (2005). "Generation Adequacy via Call Option Obligations: Safe Passage to the Promised Land." Electricity Journal, 18(9): 28-42. http://dx.doi.org/10.1016/j.tej.2005.10.003.

Stoft, S. (2002). Power System Economics, IEEE Press. http://dx.doi.org/10.1109/9780470545584.

Vazquez, C., M. River, and I. Pérez-Arriaga (2002). "A Market Approach to Long-Term Security of Supply." IEEE Transactions on Power Systems, 17(2): 349-357. http://dx.doi.org/10.1109/TPWRS.2002.1007903.

Zoettl, G. (2011). "On Optimal Scarcity Prices." International Journal of Industrial Organization, 29(5): 589-605. http://dx.doi.org/10.1016/j.ijindorg.2011.01.002.

-

CLEANdata是一个关于电能配送服务数字化的试验项目

-

我们团队将尝试发掘电气设备行业实际项目中的数字化技术应用场景

-

验证数字化技术对该类业务的适用性和实施效果

-

优选出该类业务中的数字化技术推荐应用

-

小刘@CLEANdata

-

Mobile&Wechat: 15801000649

-

se_switchgear@163.com

评论