美国私募信贷市场连续爆雷!会是翻版的08年次贷危机吗?

哈喽,我是小简,拥有15年宏观策略和大类资产配置投研经验,擅长用简单直白的语言讲透机构/大咖的投资逻辑,帮你快速抓主线、省时间。

过去三周,美伊冲突、油价飙升、股市震荡赚足了市场目光,但在没有炮火的金融角落,一场危机正悄然酝酿。

美国私募信贷市场接连爆雷:

黑石、贝莱德、Blue Owl 等巨头旗下基金遭遇大额赎回、限制提款,甚至永久关闭赎回通道。

这个规模超 2 万亿美元的隐秘市场,突然站上全球金融风口。

所有人都在问:

这轮风险到底有多严重?会不会复刻 2008 年次贷危机,成为下一场全球金融风暴的导火索?

小简结合中金、兴业、招商等头部券商最新研报,用最直白的话讲清美国私募信贷的风险真相,答案直接给到!

一、先搞懂:美国私募信贷,到底是个啥?

简单来说,私募信贷是非银金融机构向中型企业提供的非公开债权融资,主打银行覆盖不到、公开市场进不去的企业群体,堪称美国版 “影子银行”,是金融危机后宽松流动性 + 银行强监管催生出的 “另类资产”。

核心特征一眼看清:

-

规模大,美国一家独大:2010-2025 年全球规模从 0.38 万亿扩至 2.28 万亿美元,美国占比 65%,是绝对核心;

-

浮动利率,流动性极差:几乎全为浮动利率,曾是加息周期的 “香饽饽”,但缺乏二级市场,资产大多持有至到期;

-

机构主导,重仓科技 AI:资金主要来自养老基金、保险公司(合计超 40%),近 40% 投向信息技术行业,AI 相关贷款规模超 2000 亿美元;

-

三类产品,属性各异:封闭式基金(占比75%,封闭 8-12 年)、BDCs(占比20%,半流动性,季度赎回)、CLOs(占比5%,高杠杆)。

说白了,这是一个机构玩家主导、科技敞口极高、流动性差但收益可观的隐秘市场,过去十几年借着低利率东风疯狂扩张,却也悄悄埋下了诸多隐患。

二、警报拉响!私募信贷的 5 大致命问题

2025 年下半年以来,私募信贷的风险爆发绝非偶然,而是低利率时代积累的结构性问题,在高利率、AI 变革的双重冲击下集中暴露。

1. 流动性错配:最直接的导火索

半流动性 BDC 基金承诺 “季度赎回(上限 5%)”,但底层资产却是几乎无二级市场的长期贷款,典型的 “短钱长投”。

2025Q4 永续非交易型 BDC 平均赎回率从 1.6% 飙升至 4.5%,科技领域基金赎回率甚至达 15.4%,基金被迫限制赎回、抛售资产,形成 **“赎回 - 抛售 - 净值下跌 - 更多赎回”** 的恶性循环。

2. 偿债能力崩塌:隐性债务越滚越大

当前借款企业的利息覆盖能力大幅下降,25.5% 的企业连利息都无法足额支付,只能依赖PIK 实物付息条款(将利息直接计入本金,利滚利)。

美国附带 PIK 条款的私募信贷比例,从 2022 年 5% 飙升至 2025 年 11%,看似缓解了短期现金流压力,实则让债务隐性累积,违约风险持续放大。

3. 高利率 + 到期墙:双重压力压垮企业

超 90% 的私募信贷都是浮动利率,美联储 2022-2024 年累计 525 个基点加息,直接推高企业付息成本;同时 2025-2028 年行业迎来贷款 “到期墙”,仅 2025 年到期比例就达 21.4%。

高利率叠加集中到期,企业再融资难、违约率大幅飙升。

4. 科技重仓 + AI 冲击:精准踩雷高波动赛道

近 40% 的资金扎堆投向科技行业,AI 相关贷款占比达 8%,私募信贷与 AI 形成深度 “双向绑定”:

AI 热潮时,两者相互吹大泡沫;AI 叙事弱化时,科技企业估值回调、现金流紧张,直接导致私募信贷底层资产质量重估,成为风险重灾区。

5. 估值不透明 + 风控失效:看不见的暗雷

私募信贷资产无活跃交易市场,估值全靠管理人主观假设,泡沫问题严重;同时市场竞争加剧导致风控全面松弛:

超 5 亿美元的大型交易中,仅 10% 包含财务风控条款,甚至出现重复抵押、资产不实等欺诈行为 —— 英国 MFS 案中,11.6 亿英镑的贷款组合,实际抵押品价值仅 2.3 亿英镑。

三、核心结论:目前不会引发系统性危机,但局部风险必须警惕!

市场最担心的 “次贷危机 2.0”,目前发生概率极低!

对比 2008 年次贷危机,两者有本质区别,当前私募信贷市场尚不具备系统性扩散的条件,核心原因有 4 点:

- 4. 触发机制是局部的

- 次贷危机由房地产价格普遍下跌引发,底层资产同质性高,风险全面扩散;本次风险是高利率 + AI 对科技行业的特定冲击,并非全行业性危机。

⚠️ 但必须警惕 “黑天鹅” 场景:如果底层资产质量全面恶化,引发养老基金、保险公司等长期机构集体撤资,可能导致大规模赎回踩踏,进而向银行体系传导,引发区域性流动性危机。

从头部机构的观点来看,美国私募信贷当前的风险是局部性、结构性的,演变为系统性金融风暴的概率较低,普通投资者暂时无需过度恐慌。

但这轮风险也给市场敲响了警钟:

低利率时代快速扩张的各类另类资产,在利率周期转向、产业变革的大背景下,都可能面临估值重估、流动性收缩的压力。

对于普通投资者而言,无需深入研究复杂指标,但需持续关注市场进展,最直接的参考信号:

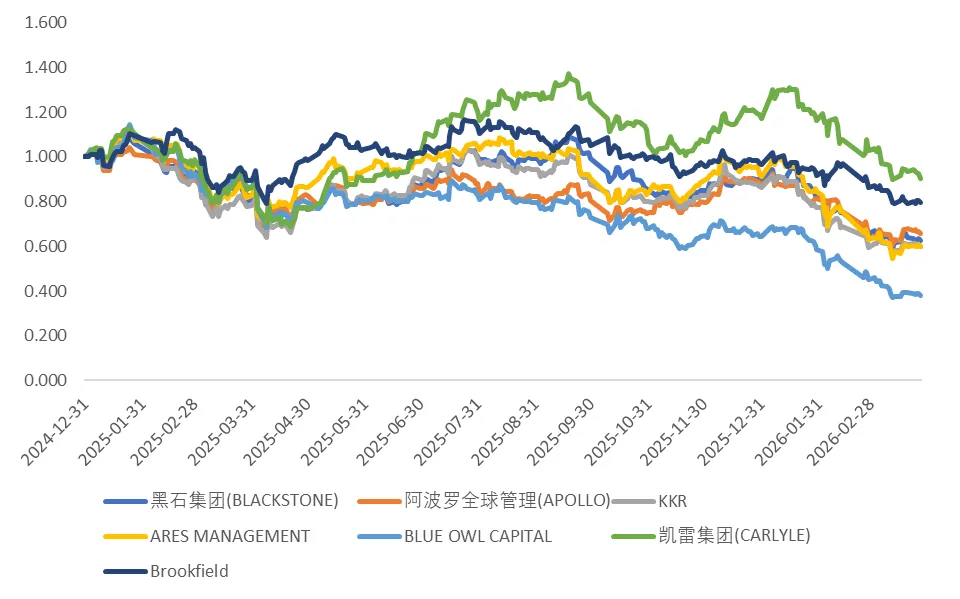

盯紧黑石、贝莱德、Blue Owl 等私募信贷巨头的股价,如果后续出现快速、大幅下跌,建议投资操作谨慎为上!

市场永远在变化,唯有盯住核心信号,才能从容应对波动!

关注我,轻松做投资

我是小简,拥有15年宏观策略和大类资产配置投研经验,擅长用简单直白的语言讲透机构/大咖的投资逻辑,帮你快速抓主线、省时间。

关注公众号“简单投研社”,简单、明白做投资,避开陷阱、把握机会!

风险提示:本文基于券商研报整理,不构成任何投资建议。市场有风险,投资需谨慎。

评论