金融市场周报(2026.1.26-1.30)

更多精彩,请点击上方蓝字关注我们!

债市周评

跨月流动性保持充裕,配置力量带动收益率曲线牛陡

1月26日至1月30日,跨月资金面保持流动性充裕,资金价格小幅上升。至1月30日,DR001较上周下行约7BP收1.3277%,R001较上周小幅上行约4BP收1.5076%,DR007上行约10BP至1.5926%,R007上行约11BP至1.6401%。本周存单市场收益率窄幅震荡,期限曲线无显著变化。至1月30日,1年期AAA存单利率下行约0.5BP,收于1.595%。预计跨月后资金面将延续充裕态势,资金价格将围绕政策利率窄幅波动,走势平稳。

开年以来,政府债券发行提速,1月政府债券(国债+地方政府债)共发行20,803.50亿元,同比增25%;净融资11,810.31亿元,同比增约27%。

受权益市场冲高回落及海外贵金属价格波动影响,本周债券市场走势分化。1月以来,在基本面偏弱的背景下,不同品种的表现差异折射出市场预期的分歧。中短端收益率的下行,离不开机构“开门红”配置的传统行为,这也反映出信贷需求尚未完全复苏,银行资产配置压力依然存在;但超长端债券的持续震荡,则透露出市场对债市后续方向仍存犹豫与分歧。下周,预计资金面保持边际宽松,债券市场短久期债券保持缓步下行,中长期债券收益率保持震荡,收益率曲线牛陡。

一、跨月资金价格小幅上升,流动性充裕环境未改变

1月26日至1月30日,跨月资金面保持流动性充裕,资金价格小幅上升。至1月30日,DR001较上周下行约7BP收1.3277%,R001较上周小幅上行约4BP收1.5076%,DR007上行约10BP至1.5926%,R007上行约11BP至1.6401%。本周公开市场操作净投放3,805亿元,具体来看:逆回购共投放17,615亿元,逆回购到期11,810亿元,MLF到期回笼2,000亿元,下周91D买断式逆回购到期7,000亿元。本周银行体系净融出随有所下降,但仍保持历史高位,全周日均净融出约为4.6万亿元。

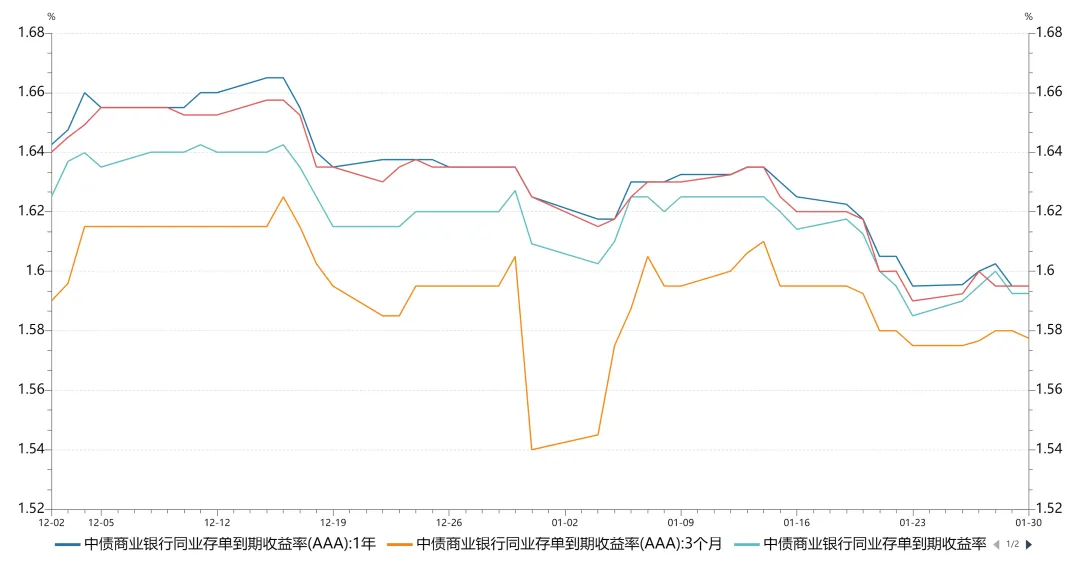

本周存单市场收益率窄幅震荡,曲线无显著变化。至1月30日,1年期AAA存单利率下行约0.5BP,收于1.595%。本周存单发行量为3,771.20亿元,净融资额为-512.80亿元,下周1,697.40亿元存单到期。

1月资金面虽经历波动,但整体仍保持宽裕。与往年相比,央行维持流动性平稳的意愿明显增强,银行体系融出规模持续处于历史高位。预计跨月后资金面将延续充裕态势,资金价格将围绕政策利率窄幅波动,走势平稳。

图1 近期资金利率走势

(来源:wind)

图2 存单利率走势

(来源:wind)

图3 存单发行与到期情况

(来源:wind)

二、政府债发行提速,债市走势出现分化

新年伊始,政府债券发行明显提速。今年1月,全国政府债券(包括国债与地方政府债)发行规模达20,803.50亿元,较去年同期增长25%;净融资额也攀升至11,810.31亿元,同比增幅约27%,展现出强劲的融资势头。根据2025年全国财政工作会议部署,2026年我国将继续实施更加积极的财政政策,着力优化政府债券工具组合,以充分释放债券市场效能。在此背景下,预计今年政府债券融资规模将延续较快增长势头,债券供给增加也可能对市场流动性带来一定挑战。

图4 政府债券发行与到期情况

(来源:wind)

受权益市场冲高回落及海外贵金属价格波动影响,本周债券市场走势分化。具体来看:周一,黄金突破5000美元/盎司,权益市场出现分化,债市小幅震荡。周二,国家统计局公布2025年工业企业利润较上年增长0.6%,债市情绪走弱,超长债收益率带头上行。周三,市场受新政策工具传闻影响,债券收益率走出单边下行行情。周四,权益市场回暖,债券市场走出午后反转行情,超长债依然带头上行。周五,早盘受贵金属价格崩盘,全球资本市场避险情绪高涨,沪指跌破4100点,债市收益率下行,后随着权益反弹,各期限债券收益率重新回升。

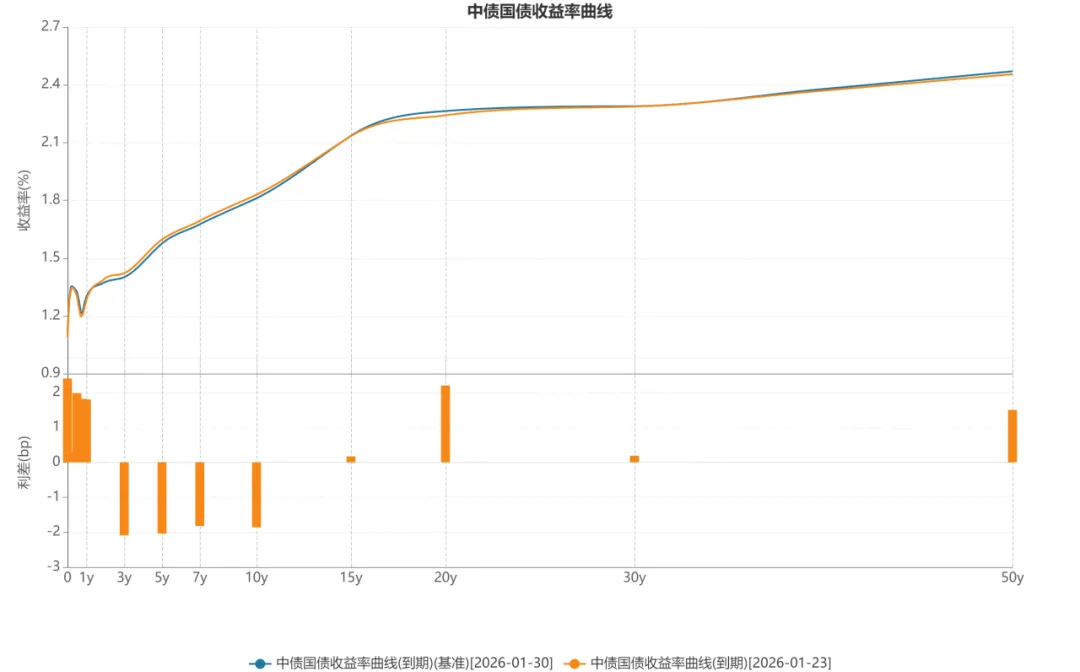

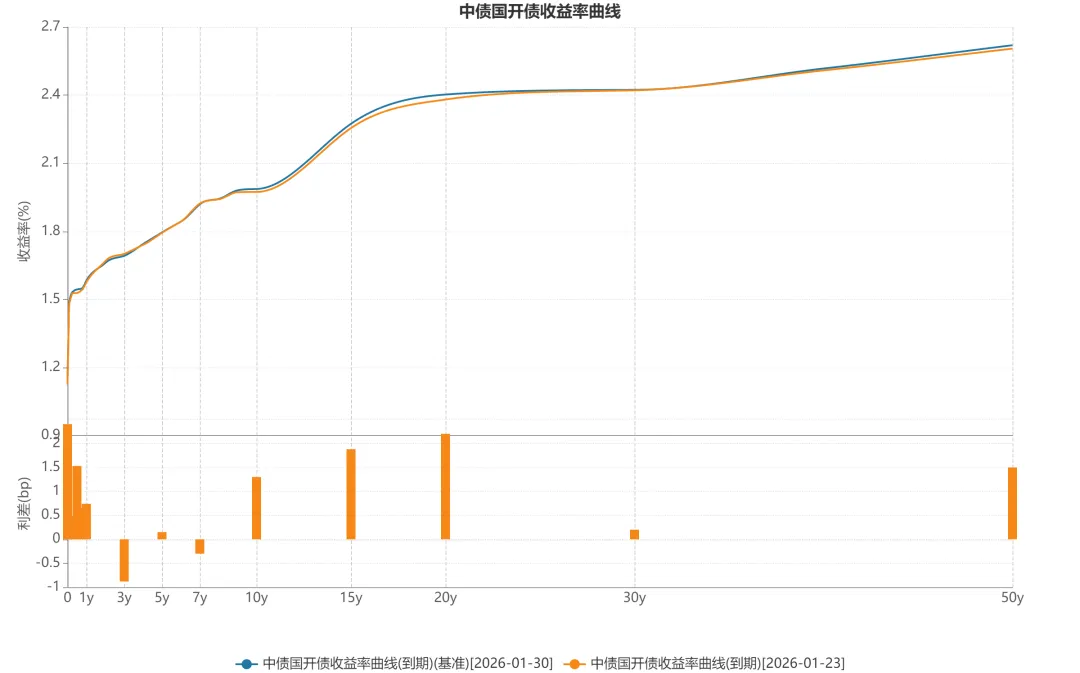

截至1月30日,1年期国债收1.2999%,较上周上行约2BP;5年期国债收1.5761%,较上周下行约2BP;10年期国债收1.8112%,较上周下行约2BP,30年期国债收2.2890%,较上周上行约0.25BP。1年期国开债收1.5833%,较上周上行约1BP;5年期国开债收1.7853%,较上周上行约0.25BP;10年期国开债收1.9865%,较上周上行约1.3BP。

图5 国债收益率期限结构

(来源:wind、中国债券信息网)

图6 国开收益率期限结构

(来源:wind、中国债券信息网)

1月以来,在基本面偏弱的背景下,不同品种的表现差异折射出市场预期的分歧。经历2025年下半年持续调整后,当前“国债30Y-10Y”与“10Y国开-国债”利差均已升至历史较高水平。进入新年,这一分化格局得以延续:10年期及以下国债在配置需求与避险情绪的双重推动下,收益率下行趋势显著;而10年期国开债和超长期国债则在年初小幅回调后转入震荡,跌幅相对有限。中短端收益率的下行,离不开机构“开门红”配置的传统行为,这也反映出信贷需求尚未完全复苏,银行资产配置压力依然存在;但超长端债券的持续震荡,则透露出市场对债市后续方向仍存犹豫与分歧。

下周,预计资金面保持边际宽松,债券市场短久期债券保持缓步下行,中长期债券收益率保持震荡,收益率曲线牛陡。

汇市周评

一、行情回顾

二、周内交易点评

本周美元指数破位后回补,最终收报96.35。继上周美元指数快速插水后,美元指数在97整数关口出现多次假突破并于周二下午6点正式破位。周三凌晨的一段采访让美元指数一度跌至95.55。随后美元指数在96上方盘整。周四凌晨,美联储维持利率不变,但记者问答环节主席鲍威尔中性偏鸽的态度令美元指数再度走低,黄金亦冲上5500美元,直至传出周五晚将公布新任美联储主席人选的消息后,上述行情才出现反转。

周五下午收盘时,美元指数的盘整已接近4小时图的MA30均线位置,需关注新一任美联储主席的观点对美元指数的影响。另外,下周陆续公布的欧央行利率决议和美国非农就业人数亦将左右美元指数的走势。人民币方面,美元指数没有进一步走弱以及月末结汇盘结束的情况下,人民币回调的可能性提高,可能回补至6.96,逢高结汇仍是胜率较高的策略。

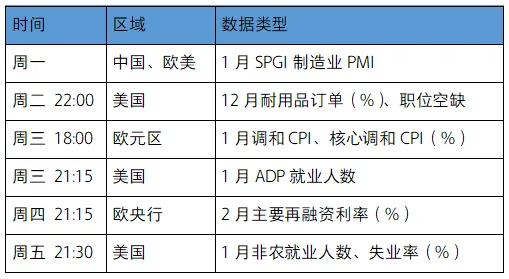

三、下周重点关注数据

供稿部门:资金营运中心

供稿人:李维航(债市)、霍锦鸿(汇市)

审稿人:姚梓健

—END—

业务需求请联系以下销售团队

我们将竭诚为您提供咨询和销售服务

蔡 伟

电话:13726315091

Q T:3007189131

邮箱:caiwei032@163.com

陈家铭

电话:13539715275

Q T:2850416641

邮箱:chenjmb@sdebank.com

陈力开

电话:18666573110

Q T:2881295934

邮箱:chenlka@sdebank.com

免责声明

本报告基于本行及其研究人员认为可信的公开资料或实地调研获取的资料,但本行及其研究人员对这些信息的真实性、准确性和完整性不做任何保证。本报告反映研究人员个人的不同设想、见解、分析方法及判断。本报告所载观点并不代表广东顺德农商银行的立场,且报告中的观点和陈述仅反映研究员个人撰写及出具本报告期间当时的分析和判断,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间和其他因素的变化而变化从而导致与事实不完全一致,敬请关注本行就同一主题所出具的相关后续研究报告及评论文章。本报告中的观点和陈述不构成投资、法律、会计或税务的最终操作建议,本行不就报告中的内容对最终操作建议做出任何担保。

本报告版权归广东顺德农商银行所有,未经本行书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。