29倍的东鹏:市场买的是护城河,还是一个窗口期?

本文核心观点概要

东鹏无疑是过去几年中国饮料行业最亮眼的企业。市场今天给予它的高估值,押注的早已不只是业绩延续,而是三条更进一步的预期:主业仍能继续蚕食红牛份额,渠道数字化足以将渠道效率持续维持在行业领先水平,补水啦并非单一爆品,而是证明东鹏具备持续拓展新品类、向平台型饮料公司演进的能力。

这三条逻辑并非没有道理,但它们的扎实程度并不相同——有一条已经基本兑现,有一条正在被验证,还有一条很可能被市场高估了。本文的判断是:东鹏的渠道数字化是真实的能力优势,但更像2-3年的领先窗口,而非不可复制的长期壁垒;补水啦已经成立,但其他品类的推进也暴露出公司能力边界;主业仍有增长空间,但红牛结束「三国割据」后会否激烈反扑,仍是最大不确定性。

因此,真正需要警惕的是:当竞争对手也把终端数字化逐步跑顺、红牛体系重新理顺、而东鹏新品扩张未能继续兑现时,今天的高估值就可能进入重新定价阶段。

开篇

过去几年,东鹏特饮在短时间内同时完成了三件事:

一、功能饮料新王,利润快过营收增长:从几十亿做到了接近200亿体量,2017-2024年营收和归母净利润CAGR分别达到27.8%和41.3%,销量口径已超越红牛。

二、广覆盖、深分销、数字化的渠道壁垒形成:饮料可以说是中国渠道壁垒最深的行业,东鹏已搭建覆盖全国、触达420万家终端的深度分销体系,不仅拿到了「入场券」,甚至具备了和渠道深耕多年的农夫山泉、康师傅、王老吉「平起平坐」的渠道能力。更重要的是,它同步建立起了一套渠道数字化管理系统,解决了长期困扰行业的终端分散、数据不透明、费用管理效率低下的痛点。

三、「第二曲线」补水啦表现亮眼:东鹏已经不再只是一个「靠特饮单点突破」的故事,补水啦在2023年推出后迅速放量,2025年前三季度收入已达到28.47亿元,占总营收接近17%,这意味着补水啦仅用两年时间,就走完了许多饮料单品十年的路。东鹏已经不只是主业打赢了一场硬仗,而是它看起来开始具备把同一套系统能力复制到更多品类的可能。

这样的企业,市场当然已经给了高定价。截至2026年3月,东鹏A股TTM市盈率约29倍;同期康师傅约16倍,统一约14倍,华润饮料约12倍——这三家是体量更大、品类更多元的综合饮料集团,市场给它们的是成熟公司的定价。农夫山泉约30倍,与东鹏接近,但农夫的护城河逻辑(水源资产、品牌溢价、渠道覆盖)已被验证超过二十年。市场给东鹏接近农夫山泉的估值,意味着它押注的已经不是「一家增速快的功能饮料公司」,而是三件更大的事:主业继续超越红牛,数字化持续保持渠道效率领先,以及补水啦证明东鹏能持续复制新品类成功。

本文不再重复市场已经反复讲过的「成功逻辑」,而是聚焦这三条预期哪条最扎实、哪条最容易被高估,以及哪些信号出现时今天的估值需要被重新审视。

数字化:真实有效,但壁垒的有效期正在倒计时

先给结论:东鹏的渠道数字化不是噱头,但市场对它的误读在于把一个「先跑出来的系统」当成了「别人永远追不上的系统」。

要理解东鹏的数字化到底做对了什么,必须先理解它试图解决的问题。中国饮料行业渠道高度分散,70%以上的销售来自超过400万家的传统食杂店,高效覆盖这个极度分散的渠道是饮料公司都追求的「竞争壁垒」。然而现实是:第一,终端数据透明度低,哪个终端卖了多少货、值得投多少费用,品牌商只能依靠业务员和经销商的提报,真实性无从核查;第二,费用管理存在结构性黑洞:品牌商把费用打给经销商,经销商打给分销商,分销商再到终端——每过一层,就被截留一层。品牌商投了100元,真正到达终端老板手里的可能不到60元。

东鹏做的,是把这套分销链路从底层重构。通过「五码合一」——将产品批次码、箱码、瓶码、垛码与商户码绑定——它把一个原本不透明的分销网络,变成了一个可实时追踪的终端操作系统。

这套系统解决终端数据失真问题,靠的是两个互相咬合的机制。第一层是利益驱动:终端老板扫箱码可以获得随机红包,让开箱扫码成为有利可图的日常动作;第二层是倒逼机制:终端老板给消费者核销瓶盖的配额,直接和他的扫箱码次数挂钩——不扫码,消费者找上门兑奖时他无法核销。两层机制叠加,让终端开箱即扫码成为条件反射,而不是可有可无的行为。据内部人士反映,这套机制的实际渗透率已接近90%。与此同时,陈列费、返货券、搭赠全部通过数字化直接发放到商户账户,过去层层盘剥的费用链路被物理性地切断了中间环节。

结果是可以验证的。过去五年东鹏销售费用率已从接近20%压缩至16%左右,并且这一下降发生在公司同期大幅加码渠道推广投入的背景下——2025年上半年渠道推广费同比增长61%,销售费率却仍然下行。这个组合本身就是最有力的证据:东鹏不是靠少花钱把费比降下来的,而是靠每一块钱花得更准。

但有效不等于壁垒。要复制这套系统,有两个先决条件:一是高频大单品,才能支撑常态化码类活动的规模;二是足够的毛利空间,才能持续给终端和消费者提供有吸引力的激励。而这些条件,康师傅、农夫山泉、红牛、健力宝其实都具备。真正的难点,是渠道习惯的养成——东鹏花了至少3到5年,才让终端老板形成「开箱就扫码」的条件反射,才让经销商习惯了数字化核销,才让业务员的拜访行为被系统真实记录。然而东鹏已经把路蹚出来了,这个过程里踩过的坑,包括盖码被批量割下集中兑奖、箱码在仓库里被提前扫完、数据失真后规则不断打补丁——东鹏都已经走过了,现有的规则设计正是多年试错的产物,因此其他企业在推动这套系统的时候可以少走很多弯路。据了解行业动态的人士反映,康师傅、健力宝乃至部分啤酒公司,目前已开始推进这套渠道数字化系统,处于第一年到第二年。东鹏的领先,本质上是先发优势积累的时间差——而时间差会缩短。

那么东鹏有机会进一步在渠道数字化实现「时间差」领先吗?我认为还是有的,有一个容易被忽视的问题,也可能恰恰是东鹏下一步真正的机会所在。市场习惯把「累计连接2.5亿消费者」解读为东鹏已经构建了强大的C端数据资产,但现实更复杂。东鹏目前有两套并行的消费者激励机制:在传统渠道,「一元乐享」模式被证明是最有效的促销手段,然而该模式下消费者拿瓶盖去门店兑换,由门店核销,消费者本人无需扫码,因此无法沉淀C端数据;在现代渠道,受限于「兑现」步骤的操作复杂度,消费者直接扫瓶盖码领取微信红包,能够沉淀完整的个人数据。而东鹏70%以上的销量恰恰来自传统渠道,核心消费群体——蓝领、司机、工业区工人——大量集中于此。这意味着东鹏今天的2.5亿消费者数据,主要来自现代渠道的微信红包路径,对传统渠道核心消费者的覆盖相对有限。真正的机会在于:如果东鹏能找到一种方式,让传统渠道的消费者也进入可识别、可运营的数字化体系——无论是场景化的触达、定向红包,还是其他机制——才能把今天的终端数字化优势,真正转化为全渠道消费者运营能力,进而构建更难被复制的壁垒。

补水啦:一个精准的成功,也是一张精准的能力地图

补水啦选对了一个对东鹏来说几乎量身定制的战场。电解质饮料赛道在2023年前后快速扩容,格局尚未固化;产品的功能定位极度清晰,「出汗就喝」这个消费场景不需要任何品牌教育;正因如此,这个品类的购买决策高度依赖终端陈列、冰柜位置和即时消费拦截——恰恰是东鹏渠道系统最擅长的战场。东鹏甚至可以直接用「扫东鹏特饮箱码送补水啦」的方式,让主品的渠道动能直接带着新品渗透进每一个已经覆盖的终端。再加上4.5元对标宝矿力6元的定价优势,在消费者尚未形成强品牌偏好的窗口期,这个组合几乎没有短板。补水啦2024年单品收入接近15亿元,2025年前三季度进一步增至28.47亿元,不过,有一个问题目前仍然缺乏公开数据来回答:补水啦今天的动销,有多少是在持续的促销费用支撑下维持的,又有多少是促销力度回落后仍能站住的自然复购?目前的证据支持补水啦是真实放量,但这个问题值得持续跟踪。

补水啦验证了东鹏的渠道系统确实可以把适配的新品迅速放大,但「适配」这个词,是理解东鹏能力边界的关键。

把同样的系统用在无糖茶上,东鹏已经做过了,结果说明了问题。从550ml到750ml,加量不加价,铺货覆盖并不差,但就是没有打出声量。核心问题不是渠道,而是产品本身。

无糖茶的消费者在买一瓶茶时,问的不是「这能帮我干嘛」,而是「这好不好喝」——他们在对比香气、回甘、涩感、糖度,以及这个品牌是否让他们觉得「这家公司懂茶」。农夫山泉把东方树叶做成今天的体量,靠的不是渠道,而是超过十年持续向消费者传递「传统中国茶」这个认知,在消费者尚不接受无糖茶的年代坚持投入,等待整个赛道跟上来。康师傅的无糖茉莉花茶强调100%手工鲜摘横州茉莉花窨制,为消费者的复购提供了非价格理由;冰红茶则把「冰爽痛快」这个口味记忆点打了超过二十年。东鹏的系统可以把茶送到消费者面前,但无法替消费者解答「东鹏懂不懂茶」、「为什么要再买一次」。

咖啡的情况则揭示了第三种可能性。大咖在国产即饮咖啡里据行业人士估计在部分区域已处于前三至前四的位置,有体量、有双位数增长,并非失败——但它无法像补水啦那样爆发,只能慢慢养。原因在于即饮咖啡的整个赛道本身增长温和,没有补水啦那种景气度的助推,渠道再强也只是把市场份额里能拿的部分拿到,而不能凭空加速整个赛道。

把这三个品类并排放,东鹏的能力轮廓就非常清晰了:在功能诉求清晰、即时消费属性强、性价比敏感、赛道本身处于快速扩容期的品类,东鹏的系统能力可以直接转化为市场份额;而在需要产品定义能力、长期品牌叙事或消费者口感教育的品类,渠道优势就成了必要条件而非充分条件。补水啦是前者的完美样本,无糖茶是后者的典型反例。市场如果把补水啦的成功线性外推到东鹏的所有新品方向,就是在假设东鹏的能力没有边界——而它有。

如果把视野拉到饮料行业剩余的大赛道(如包装水、碳酸饮料),东鹏的能力边界会更加具体。包装水的胜负手不是铺货密度,而是水源地资产和极致的单位成本控制——农夫山泉包装水业务历史毛利率约60%,怡宝约45%,这背后是多年积累的水源布局与自有工厂网络。没有成本优势支撑的高毛利,东鹏擅长的五码合一打法——依赖持续的终端激励和促销费用直达——将失去财务基础,等于要在一个利薄的赛道里从头构建一套新的渠道管理体系。碳酸饮料则是另一个维度的挑战。元气森林的突围证明,后来者在碳酸赛道要有机会,靠的不是比可口可乐更强的终端执行,而是重新定义一个子品类——元气森林切的是「无糖气泡水」,用产品配方和健康诉求先建立购买理由,再把渠道跟上。这套逻辑要求的核心能力是子品类定义和感官研发,而不是铺货效率,恰恰是东鹏目前尚未被充分证明的能力。

主业:最坚实的底盘,最容易被低估的变量

在这篇文章讨论的三条市场预期里,主业反而是最少争议、但也最容易被误判的一条。它不是东鹏估值的想象力来源,而是估值的地基——地基动摇时,整栋楼都会出问题。

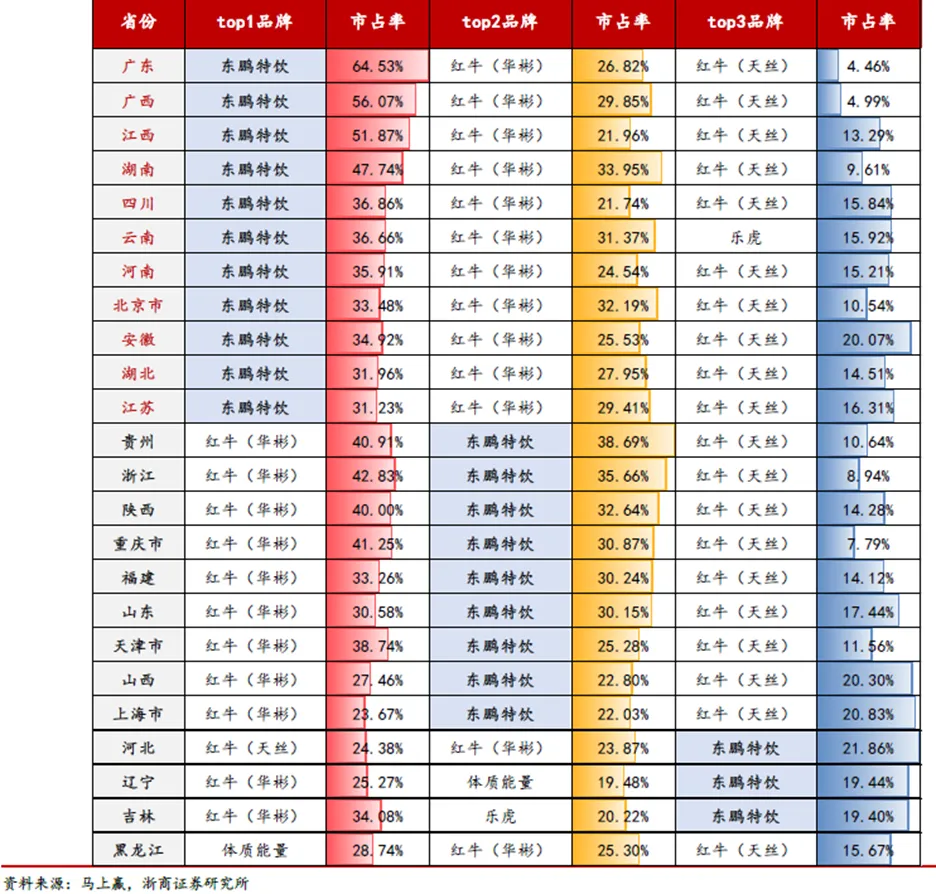

先说为什么主业仍然扎实。能量饮料赛道本身还有增量,东鹏在全国多个省份的渗透仍不均衡。东鹏过去优先进攻功能饮料存量大的市场,把资源集中在高产出的区域,在「两广」红牛传统强势区域,东鹏也拿下市场第一的地位,证明了其攻城掠地的能力;随着这些市场成熟,资源开始向华北、西南等尚未充分渗透的省份移动(参照图表东鹏各省份份额)。同时,东鹏在PET瓶500ml这个规格上已经建立了几乎不可撼动的性价比优势,但红牛最有价值的消费群体——罐装市场的中高端用户——尚未被真正触及。东鹏历史上尝试过罐装,但在品牌格调和产品力没有支撑的情况下,多次折戟。随着东鹏整体品牌力持续提升,罐装将是下一个有实质意义的战场。

但主业的增长建立在一个异常有利的竞争环境之上。

红牛在中国市场长期处于天丝与华彬的双头分裂状态,两家打着商标官司,在渠道、资源和品牌投入上都无法形成合力,且天丝内部「牛磺酸饮料」、「风味饮料」也常年内战,批发价格混乱。东鹏这些年的份额提升,当然有自身能力的功劳,但也有相当一部分来自对手的内耗。根据天丝红牛和华彬红牛的业绩估算,整个能量饮料赛道在扩容,东鹏在快速增长,红牛的份额被稀释,但三支红牛的销量并未出现大幅下滑。换句话说,东鹏还没有真正瓦解红牛的品牌根基,只是在红牛触及不到或顾及不到的还在增长的市场里快速填充了空间。一旦天丝与华彬的纷争进入某种确定性阶段,一旦天丝内部的产品和渠道资源进行整合,红牛体系重新集中资源,东鹏主业份额提升的斜率就会面临真实的压力测试——而这个压力测试是东鹏迄今为止还没有经历过的。这个压力最可能以两种形式出现:一是渠道资源争夺,即红牛集中资源提高终端返利、加大冰柜投放,直接对冲东鹏的陈列优势;二是品牌集中投放,在核心消费场景重建红牛的认知强度。前者对东鹏的威胁更直接,因为渠道激励是东鹏数字化优势的核心战场;后者的冲击相对有限,东鹏的性价比定位在大众市场有结构性优势,品牌投入的边际效果难以快速改变消费习惯。但无论哪种形式,东鹏在一个"对手全力以赴"的竞争环境里能否维持今天的份额提升节奏,目前没有历史数据可以参考。

结语:29倍买的是什么

把三条预期放在一起评估,判断已经很清晰。

数字化领先是真实的,但更像一个有倒计时的窗口优势,而非结构性护城河;补水啦成立了,但它同时也划出了东鹏能力的边界,市场不能因为一个样本就假设东鹏可以无边界复制;主业是最扎实的底盘,但它的增长有部分依赖红牛体系的持续失能,这个条件未必永远成立。

所以29倍的东鹏,买的是一家公司在三条优势同时成立时向平台型公司跃迁的那段特定时间窗口的可能性。

未来最值得追踪的信号因此是:其一,康师傅或红牛是否开始把终端数字化跑出实质性成果,渠道数字化是否成为饮料行业的「必备」而非「壁垒」;其二,东鹏能否突破当前能力边界、在新品类上真正有所建树。补水啦的成功证明了渠道系统可以外溢,但饮料行业剩余的大赛道——茶、包装水、碳酸——几乎每一个都要求东鹏在渠道执行之外,建立新的核心能力:产品定义、品牌叙事、水源资产,或者子品类创新。目前东鹏在这些方向上更多还是在试错,而非已经找到下一个「补水啦」的成功范式;其三,红牛的法律与经营不确定性何时出现实质性收敛,并转化为有组织的竞争反扑。

这三件事不太可能在同一时间发生,但任意两件叠加,今天的估值框架就需要被重新审视。而如果东鹏能在补水啦之后再跑出一个成立的新品类,同时消费者数字化能力完成实质性升级,那29倍的定价也未必没有道理。

问题在于:资本市场最喜欢把「领先」提前定价成「壁垒」。接下来的两到三年,是东鹏证明这两者是否是同一件事的时间。

评论