市场还没真正交易衰退——油价冲击下的定价错位

📊 404K · 全球科技与资本市场一手信息

404K 是一个聚焦全球科技、AI、半导体、云计算与资本市场的一手信息整理星球。这里每天更新投行研报、首页摘要、闭门会要点、宏观图表、深度订阅编译、视频文字版和音视频转录内容,覆盖 A 股、港股、美股以及海外前沿科技动态。

扫码加入知识星球,获取完整原文

市场还没真正交易衰退——油价冲击下的定价错位

盘后把这份周度市场情报刷完,我的结论比开盘时更明确了。

今天市场交易的,不只是油价本身,而是一个更麻烦的问题:这轮能源冲击,到底只是通胀,还是已经开始往增长端传导。

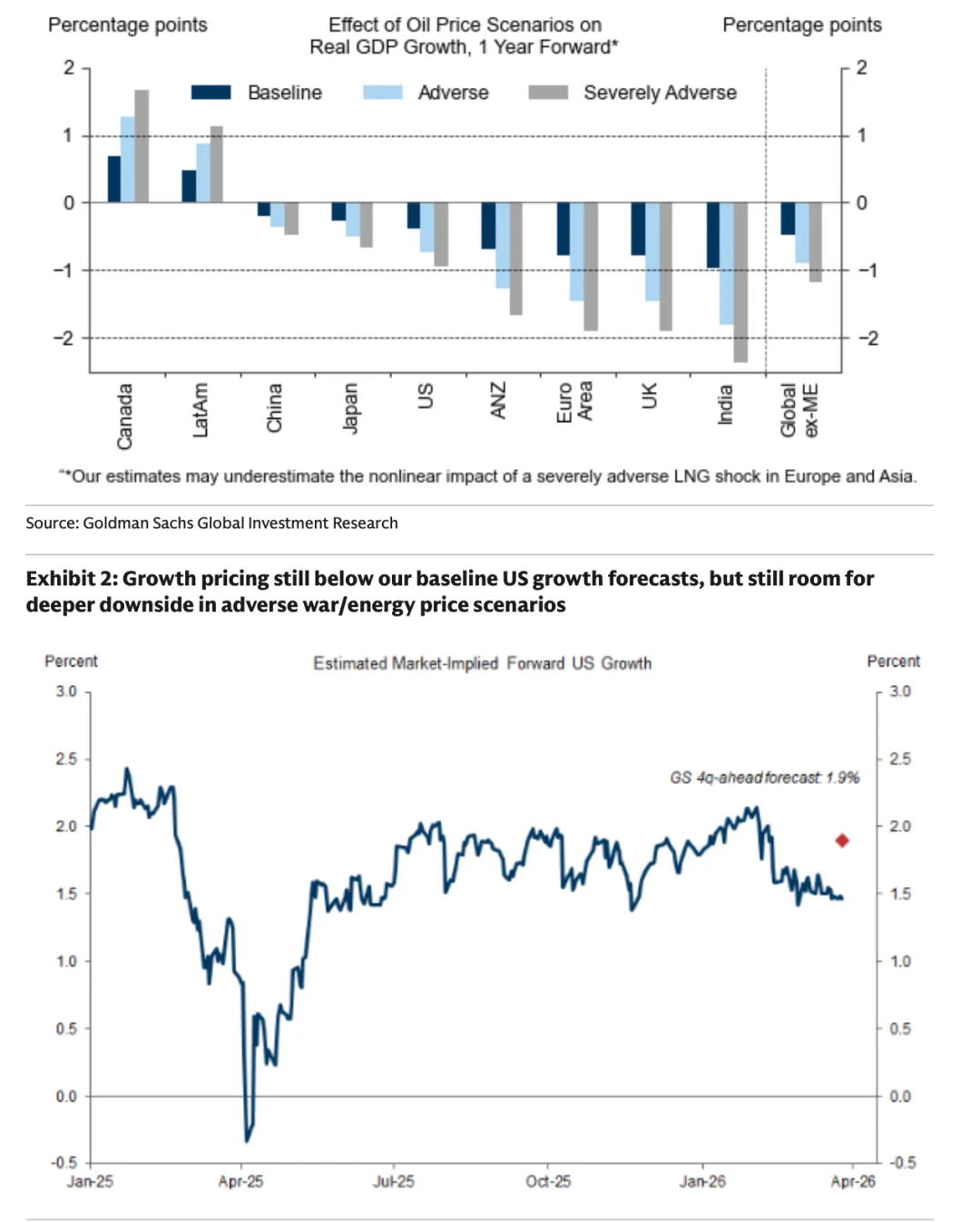

我本来还想把它当成又一轮地缘噪音。看完数字,不太敢偷懒了。因为从这份材料看,市场目前更像是先把“通胀更高更久”算进去了,但还没有把“增长更弱、盈利更差、信用更紧”完整算进去。以下均基于高盛3月27日这份《End of Week Market Intelligence》及其中第3页、第4页图表整理。

1,市场先按“通胀”定价,不是按“衰退”定价

先看盘面。

按报告第4页、3月27日1:15PM口径,标普500当日跌1.1%,本周跌1.5%,月内跌6.9%,年内跌6.4%;纳斯达克当日跌1.5%,本周跌2.6%,年内跌9.3%;道指本周只跌0.3%;罗素2000本周甚至还是上涨1.0%。

这组数字很有意思。它说明市场当然在承压,但还不是那种“已经把衰退一次性砸透”的样子。至少从股指层面看,更像是风险偏好回落、估值先压,而不是全市场已经统一切换到衰退交易。

报告的原话也很直白:这轮已经持续了4周的油气价格冲击,到目前为止,市场主要还是把它当成通胀问题。结果就是,短端和长端主权债收益率被往上推,股票只是“相对温和”地下去了一点。

(我:这句话翻译成人话就是,市场先把“通胀税”记账了,但还没把“增长损失”一次性入账。)

交易含义很清楚。现在最危险的,不是大家已经看到了什么,而是大家还没完全承认什么。

一句话收束:第一阶段定价已经发生在利率里,第二阶段定价未必已经发生在股票和信用里。

2,供给冲击是真的,而且不小,关键在“会持续多久”

这轮叙事之所以不能只当情绪噪音,是因为供给侧数字并不轻。

报告提到,当前霍尔木兹海峡只有正常石油流量的6%还能通过;即便考虑管道替代,全球原油净短缺仍有1400万桶/日。在这个供给背景下,高盛把2026年布伦特原油均价预测上调10%至85美元/桶。

这里真正重要的不是某一天油价冲到哪里,而是时间维度。

如果海峡很快重开,那么这轮交易很可能回到“地缘风险溢价”的框架,部分通胀和风险资产定价都能回摆。可如果海峡继续关闭,那么库存会继续被消耗,能源价格就更容易演变成“更高、更久”的问题。

报告还点了一句我认为很关键的话:在一个仍在去全球化的世界里,能源价格上行不只是短期通胀,它还会把未来的能源安全议题重新抬上桌。这个影响不是一天的行情,而是会改变中期定价框架。

交易含义是,市场现在不是在赌一个油价点位,而是在赌一个持续时间。

一句话收束:这不是简单的商品波动,而是持续性供给冲击。

3,债先认,股半信半疑,信用还在硬扛

如果把几类资产放在一起看,错位就更明显了。

债券市场已经先表态了。报告说,美国10年期国债收益率本月已经上行超过35个基点,背后反映的是债券投资者在计入更高的通胀,以及更高的央行利率路径。

可信用市场不一样。报告明确说,企业债这边并没有看到显著的增长恐慌被定价,信用利差整体仍然偏“有韧性”。但它紧接着又补了一刀:这种淡定可能有点过头,尤其是在欧洲,因为更高的天然气价格大概率会进一步压制经济;相关欧洲观点甚至已经进一步下调欧洲增长预测,并预计欧洲央行再加两次息。

股票市场则夹在中间。

一边,股票策略观点认为在当前环境下,市场容易继续调整;另一边,又说“周期仍然完整”。亚洲这边也出现了同样的张力:盈利预测和指数目标被下修了,但基准情形又被认为“大体已被定价”。

这就是今天素材里最值得点出来的自相矛盾之处:

一边说“基准情形差不多反映了”;

一边又说“增长风险可能还没真正被市场承认”。

我对这组矛盾的理解是:短期不是立刻进入衰退,但尾部风险明显抬升,而市场对这个尾部的计价仍然不够。

交易含义也很现实。如果下周宏观数据转弱,或者信用利差开始补反应,那么股票很可能还有第二轮压力;反过来,如果数据站得住、海峡又较快恢复,那么现在这波更像估值压缩,而不是盈利塌陷。

一句话收束:债已经信了通胀,信用还没信增长,股票卡在中间。

4,增长风险不是没有,只是还停留在“条件句”里

这份材料最核心的地方,不是它在喊衰退,而是它在告诉你:增长风险已经从抽象担忧,变成了可以量化的条件句。

最直接的几个数字是:

当前油价上冲的基准情形下,高盛仍然假设会对GDP增长造成0.4个百分点的拖累。

未来12个月的衰退概率,被上调到了30%,回到了2025年下半年大部分时间的水平。

第3页图1还显示,如果中东战争走向“严重不利情形”,全球GDP一年远期受到的打击可能会超过1个百分点。

第3页图2则显示,市场隐含的美国前瞻增长仍低于高盛的4个季度前瞻1.9%预测,但即便如此,报告仍然认为在更差的战争/能源情景下,还有更深的下行空间。

这组信息组合起来,我的理解是:

报告并没有说“经济马上就不行了”;相反,它承认如今经济对能源价格的敏感度已经低于过去。

但它同样没有说“这只是通胀,不伤增长”。它给了0.4个百分点的基准拖累,也把尾部风险明确地摆到了桌面上。

所以今天市场真正交易的,不是“增长和通胀二选一”,而是“增长会不会从还行,滑到不行”。

一句话收束:现在不是确认衰退,而是在给衰退尾部重新标价。

5,下周不是普通数据周,而是第一次“硬验证”

接下来该盯什么,报告已经把清单给出来了。

下周是宏观数据大周,重点包括:制造业供应管理协会指数、芝加哥采购经理人指数、世界大型企业联合会消费者信心调查、1月房屋销售、2月零售与汽车销售、职位空缺与劳动力流动调查。更重要的是,3月非农就业报告和服务业供应管理协会指数会在Good Friday公布,而当天股市休市。

p.s.:这意味着最重磅的数据,偏偏落在市场不能即时消化的时候。周末如果再叠加地缘消息,情绪很容易被放大。

公司层面,报告说圣周是轻量周,主要看NKE、FDS、CAG的结果。

交易含义很明确:公司催化少,宏观权重高。换句话说,下周市场不是看谁讲故事讲得好,而是看现实数据能不能撑住“只是通胀”的叙事。

一句话收束:下周每一项数据,都是对“增长还是只有通胀”这条主线的投票。

研报拆解:这份周报最核心的一个判断,到底是什么?

一个判断

这份研报最核心的判断是:4周来的油气冲击,到现在为止主要被市场按“通胀问题”定价,增长风险尚未被充分定价。

两个关键假设

第一,霍尔木兹海峡受阻不是瞬时扰动,而是足以形成持续供给缺口;管道只能部分对冲,不能完全填平。

第二,经济对能源价格的敏感度虽然低于过去,但并不等于没有伤害,持续高油价仍会压低增长、抬高衰退概率。

如果要再往下细拆,比如需求弹性、库存路径、替代供给斜率,这份素材没有展开。也就是说,该研报未在素材中提供关键假设细项的完整模型。

它拿的证据/数据

正常油流中仅6%能通过海峡;

全球原油净短缺1400万桶/日;

2026年布伦特均价预测上调10%至85美元/桶;

美国10年期国债收益率本月上行超过35个基点;

基准情形下GDP增长拖累0.4个百分点;

12个月衰退概率上调至30%;

严重不利情形下全球GDP冲击超过1个百分点。

它的估值锚/定价逻辑

这份素材没有给出明确的市盈率、市销率、贴现现金流或者具体目标价框架。

它更像是在讲跨资产定价逻辑:

债券端先反映更高通胀和更高利率;

股票端通过盈利预期和指数目标调整来反映;

信用端则通过利差是否走阔来决定市场有没有开始认真交易增长风险。

所以严格说,该研报未在素材中提供完整的估值锚/目标价。

我怎么看

我大体同意它的主判断,但我保留两个条件。

如果海峡很快恢复通行,那么这轮定价就更像一次“通胀冲击的快进快出”,增长风险未必会深度扩散。

但如果海峡持续关闭、能源价格维持高位,同时下周非农、制造业和服务业数据又往下走,那么现在信用和股票端的定价就显得偏轻了。

翻成交易语言,就是:利率已经开始走第一段,信用和股票未必走完第二段。

《一张表:关键假设 / 关键数据 / 结论 / 风险》

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

关键争论

争论点1:这到底是“只有通胀”,还是“通胀之后会变成增长问题”?

多头怎么说:

经济对能源价格的敏感度已经低于过去;基准情形对GDP增长的拖累只有0.4个百分点;信用利差并未明显恶化;亚洲那边虽然下修盈利和目标,但也认为基准情形大体已被定价。

空头怎么说:

海峡已经受阻4周,而且当前仅有6%正常油流通过;全球原油净短缺1400万桶/日不是小数字;2026年布伦特均价已被上调到85美元/桶;衰退概率升至30%;严重不利情形下全球GDP冲击可超过1个百分点。

我现在怎么处理:

我偏向后者一点,但还不想一步跳到“立刻衰退”。我会把它当作“增长风险抬头、但尚未完全落地”的阶段。

我需要看到什么才会改观点?很简单:霍尔木兹海峡通行是否恢复,布伦特和天然气价格是否快速回落,以及下周制造业、非农、服务业数据是否还站得住。

争论点2:信用市场的韧性,是真稳,还是没来得及补跌?

多头怎么说:

报告明确说,信用市场目前还没有定价显著增长恐慌,信用利差总体“有韧性”。这说明企业端现金流和违约担忧,并没有立刻进入失控状态。

空头怎么说:

报告也明确提醒,这种从容“可能有点过头”,尤其是在欧洲。更高的天然气价格会进一步压经济,欧洲增长预测已经被继续下调,并预计欧洲央行还要再加两次息。也就是说,信用现在的冷静,未必是安全,可能只是滞后。

我现在怎么处理:

我暂时不站“信用已经证明没事”这边。因为素材没有给出具体利差数字,只给了方向判断;在没有看到更细数据前,我更愿意把它理解成信用市场还没完全认账。

我会盯两个验证条件:欧洲天然气价格和欧洲增长/央行口径是否继续恶化;以及信用利差后续有没有开始补反应。

我的临时结论

结论先行:今天市场在交易的,是一场尚未完成的再定价——通胀已经被计入不少,增长还没有。

①我更确信的

-

这轮冲击的核心变量不是油价瞬时点位,而是海峡受阻会持续多久。

-

债券市场已经先承认了通胀和更高利率路径,信用和股票对增长风险的计价仍然偏轻。

-

下周宏观数据的重要性,明显高于轻量级公司催化。

②我还没想清楚的

-

海峡是否会较快恢复通行。这个变量一旦逆转,很多定价都可能回摆。

-

亚洲的盈利和指数目标下修,到底是先手反应,还是刚刚开始。素材没有给出具体下修幅度,我没法硬下结论。

③接下来最该盯的变量/数据/事件

-

霍尔木兹海峡通行恢复情况:是否仍只有**6%**正常油流能通过。

-

能源价格与利率:布伦特、天然气,以及美国10年期国债收益率是否继续上冲。

-

下周宏观数据:制造业供应管理协会指数、非农就业、服务业供应管理协会指数,以及职位空缺与劳动力流动调查。

④失效条件

-

如果海峡较快重开,能源价格明显回落,同时下周数据没有走弱,信用利差也继续稳定,那么“增长端二次补跌”的判断就偏激了。

-

如果亚洲和欧洲的盈利/增长修正没有继续扩散,那么当前更可能只是一次通胀驱动的估值压缩,而不是更深的基本面下修。

风险提示就一句:这只是基于今日素材做的信息整理和个人判断,不构成投资建议。

(全文完)

评论