用隐马尔可夫模型看清市场周期:挖掘长期投资中的alpha机会

在市场中,有一个长期令人困惑的问题:价格只是结果,价格波动的背后又是什么呢?

价格是结果,不是原因。真正驱动市场的,是无法被敏锐观测到的“状态”。隐马尔可夫模型(Hidden Markov Model)的价值就在于可以用可观测的价格去还原不可观测的市场状态,帮助我们去避开那些主观无法识别的拐点。

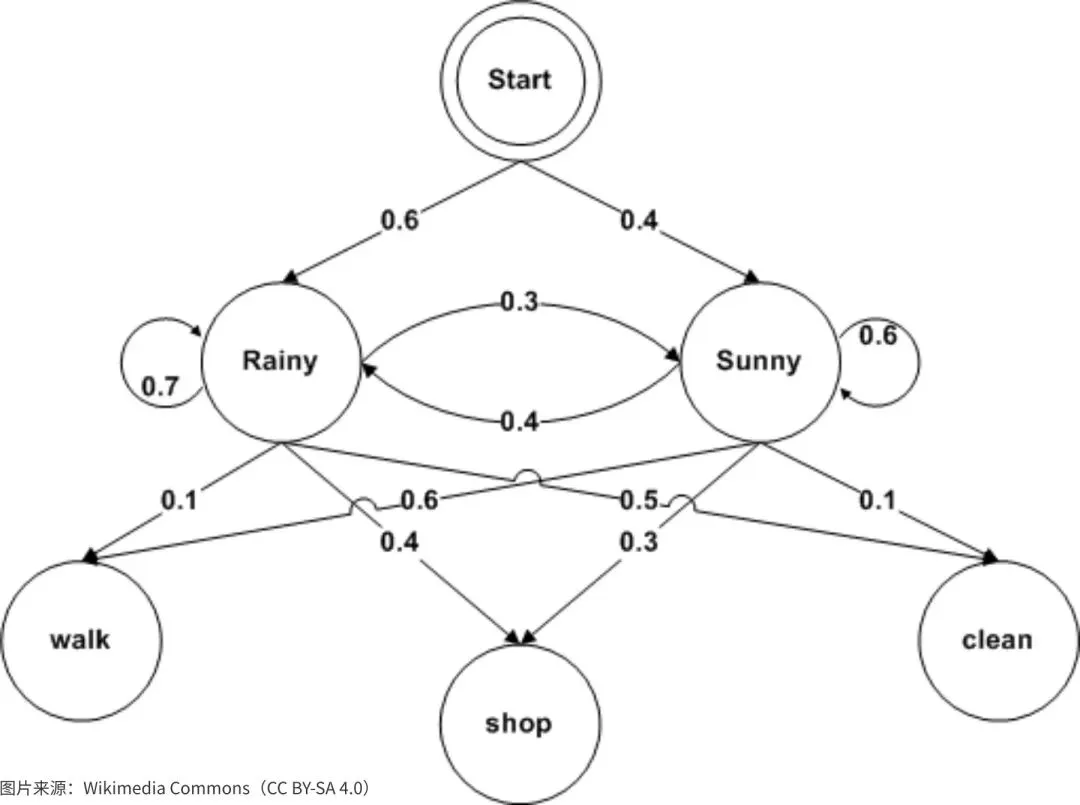

隐马尔可夫模型(HMM)

HMM的核心逻辑是用可观测的数据去推断隐藏的状态。在市场中,观测变量有价格、波动率、成交量等,隐藏状态有牛市、熊市、震荡、高波动、低波动。市场是由这些状态构成的,这些状态会发生切换,在不同的状态中可以观测的数据各不相同。市场并非完全随机的,在大周期中似乎是有迹可循的“状态驱动的随机过程”。

在投资中,我们可以主观的用经验和直觉去判断市场状态,但是很容易受到情绪影响,很容易对事件过度反应或者是低估事件的长期影响力,这样的误判会让我们作出错误的操作。HMM是基于数据的,可以提前识别状态切换的概率,很适合辅助我们做决策。

HMM的实战应用

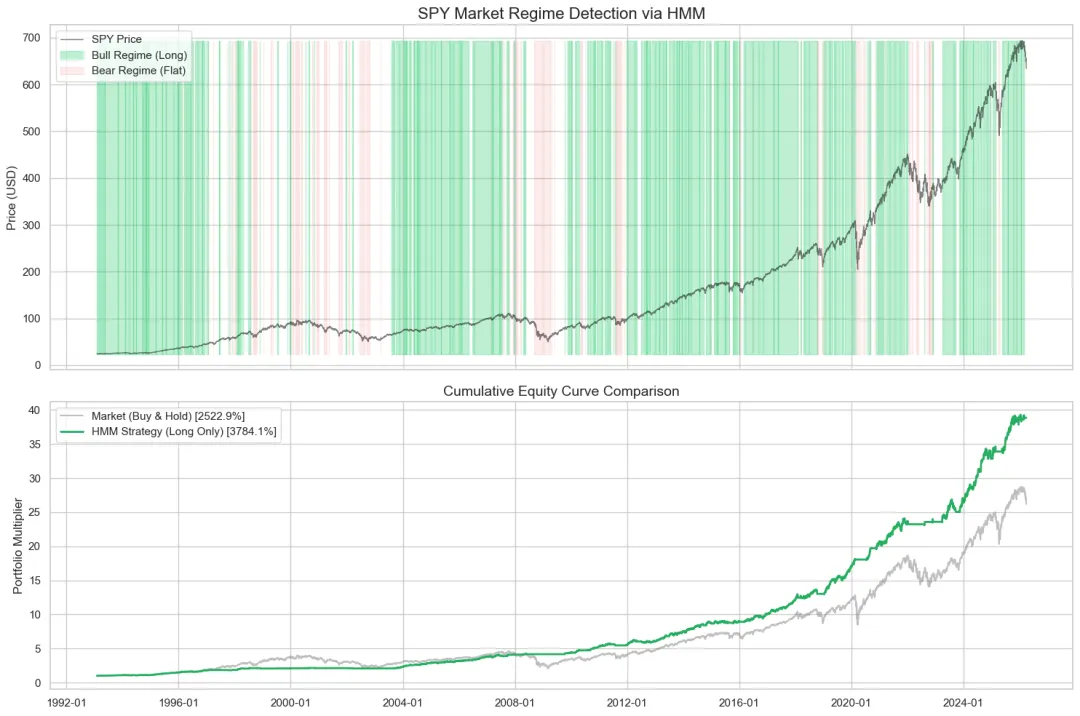

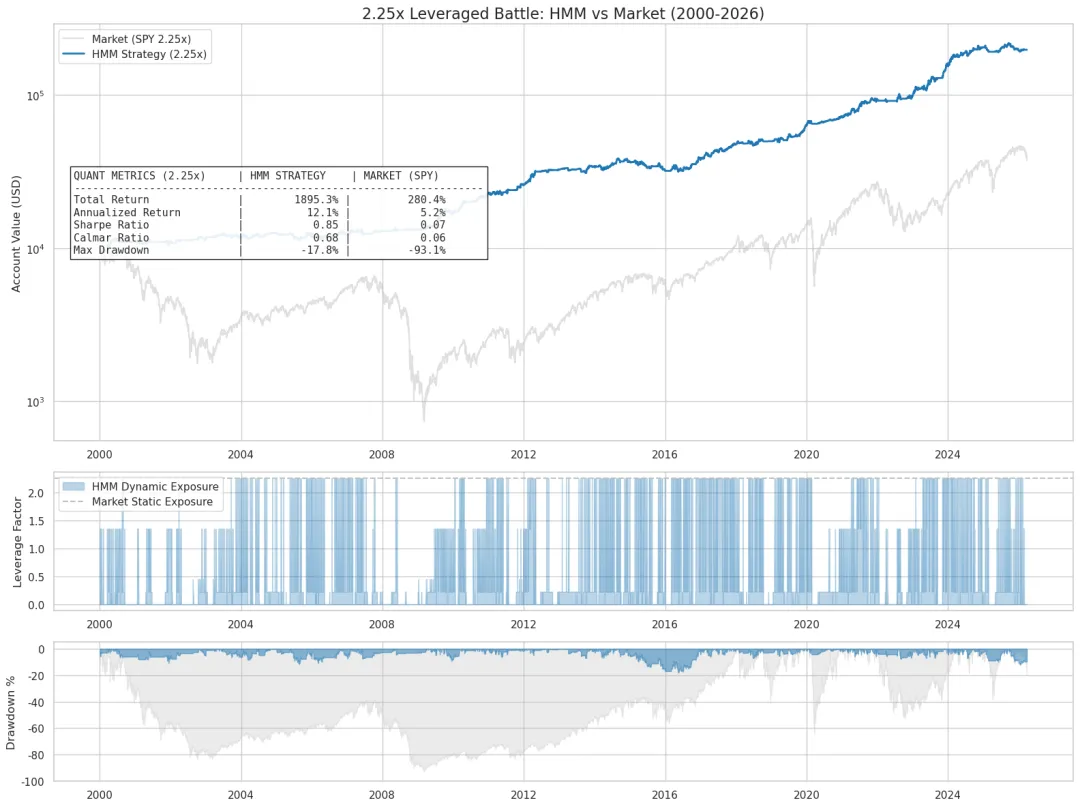

以HMM给出的信号作为买卖点,会取得可观的超额收益。特别是2008年、2020年这样急速下跌的行情,HMM表现非常好,迅速的识别出了拐点,这个时候按照策略空仓等待会避免很多损失。

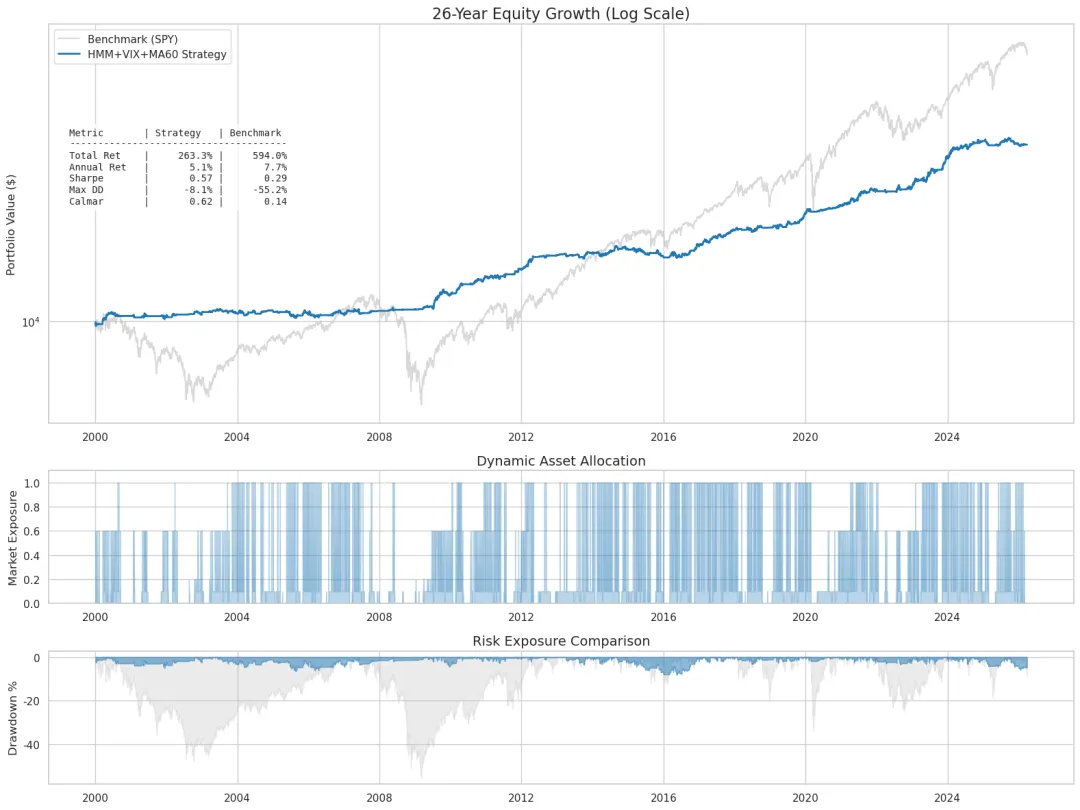

HMM最基础的应用是判断市场状态,在牛市的时候可以适当提高仓位放大杠杆,在震荡时使用中性策略,在熊市控制风险空仓等待。有了HMM的帮助,让杠杆更加“可控”。HMM的最大回撤只有8.1%,如果对标市场回撤55.2%的表现,我们还有空间去进行杠杆操作让收益最大化。

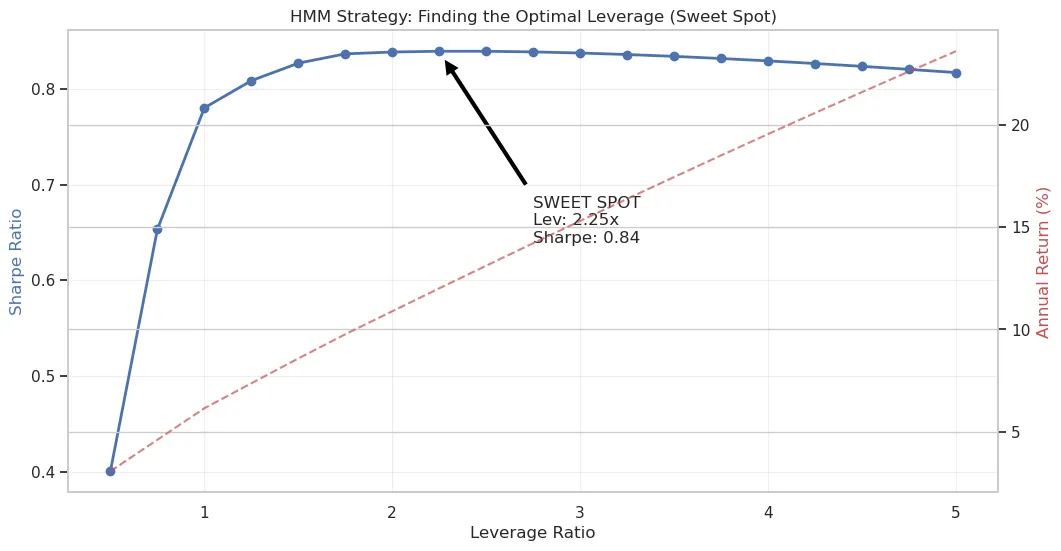

加上杠杆后,Annual Return提升到20%以上,明显的跑赢大盘,同时最大回撤提高到了17%,但对标市场的55.2%回撤,HMM回撤也在承受范围内。

HMM的效果很大程度取决于参数设置,滚动窗口(Rolling Window)决定了模型学习多长时间的数据来判断当前的市场。短窗口(60-120天)对市场变化更敏感,频繁切换状态容易磨损会变大。中等窗口(120-300天)坚固稳定和响应速度。长窗口(500天)状态稳定,但滞后严重,不能对突发事件及时反应。隐状态数量(n—components)是最关键的,最常用的是3状态。在实战中也可以添加一些平时常用的指标作为约束,例如只有在MA60以上+HMM信号才判断是牛市。

HMM的局限性-严苛的执行条件

HMM有明显的局限性。HMM是对历史数据的依赖较强,用历史的模式推测未来,当市场结构性变化,模型可能会失效。HMM对标的的要求很高。模型本质是识别状态切换,状态切换往往发生在拐点附近,伴随剧烈波动,实际成交价格不等于信号价格,本来可以只10%的回撤,结果承担了15%的亏损。HMM很多情况是当日识别,当日调整仓位,如果是T+1,很有可能躲不开“黑天鹅”。隐马尔可夫模型最大的风险不在于预测错误,而在于执行条件的破坏。所以最好要选择流动性好,交易时间长的标的。

非理想执行条件(加上了磨损和滞后卖出)中的HMM的Annual Return下滑。

结语

在一个充满不确定性的市场中,单一指标正在失效,静态策略难以长期生存。未来的Alpha,更可能来自对市场状态的识别能力。而HMM,正是一个重要的起点。

评论