2025年电力市场全景:新能源现货浪潮下,中长期与现货如何共舞?

2025年,中国电力市场化改革迈入深水区,新能源大规模并网与现货市场全面铺开,正重塑行业格局。从负电价频现到中长期交易精细化,从收益结构重构到市场衔接深化,这一年的电力市场既充满挑战,也孕育着新的机遇。本文将结合北京电力交易中心披露的核心数据,深度拆解新能源现货与中长期市场的运行逻辑与未来走向。

一、现货市场:负电价扩容下的挑战与信号

2025年的电力现货市场,最引人注目的特征便是“负电价范围及时长显著扩大”,这既是新能源消纳的阶段性阵痛,也折射出系统调节与市场机制的深层问题。

1. 负电价:从偶发到常态化

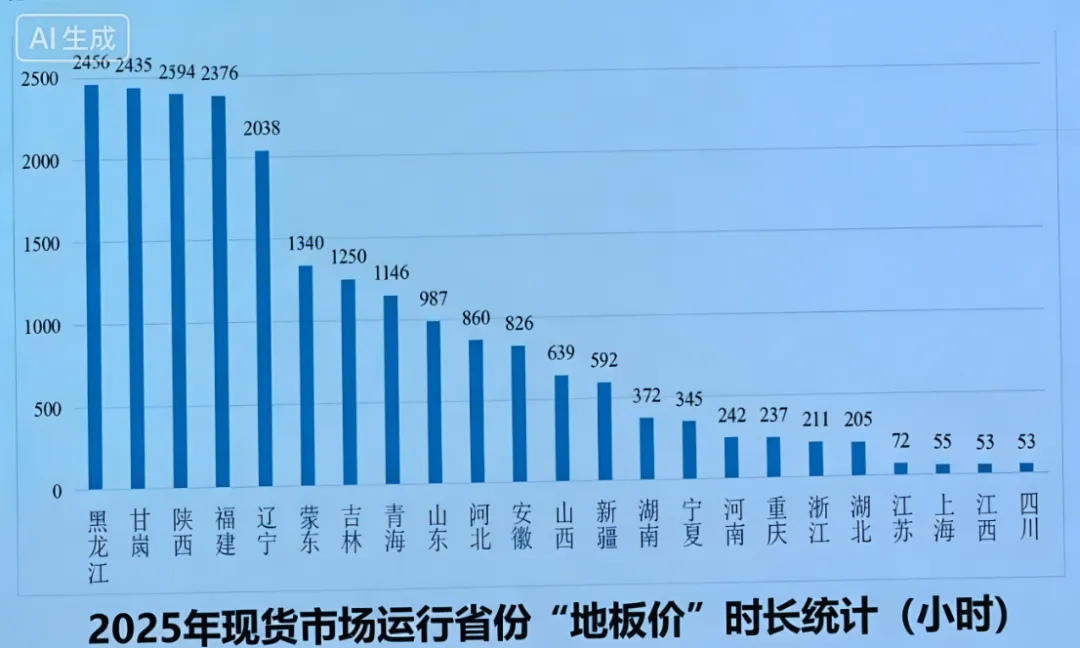

地域与时长:黑龙江、甘肃、陕西、福建、辽宁5省现货“地板价”时长超过2000小时,其中黑龙江以2456小时居首,甘肃、陕西紧随其后。2026年春节期间,国网经营区23个现货地区中,除上海外均出现负电价或地板价,负电价已从局部区域向更广范围蔓延。

本质原因:短期来看,新能源大发与用电低谷叠加导致供过于求;长期来看,这反映出系统调节能力不足、储能与灵活电源配套滞后,以及市场价格信号对供需响应的灵活性仍有欠缺。

2. 现货竞争:引导供需协同的实践

以甘肃为例,现货市场充分竞争正推动用户从“按需用电”向“按价用电”转变,通过价格信号平移晚峰负荷至午间时段230万千瓦,有效缓解了新能源消纳与系统保供压力。这一实践证明,现货市场在优化资源配置、引导需求响应方面具备巨大潜力,也为应对负电价挑战提供了市场化解决方案。

二、中长期市场:向更短周期、更精细化演进

中长期市场作为电力市场的“压舱石”,2025年呈现出“灵活性提升、竞争加剧、与现货衔接更紧密”的鲜明特征。

1. 交易周期:向更短延伸

月度及月内交易电量占中长期交易比重均值达20%,同比提升5个百分点,中长期交易正从年度、月度为主向更短周期延伸,以更好匹配现货市场波动。

国网经营区已全部实现中长期带曲线按日连续运营,湖北更是将年度、月度交易细化至24时段按日运营,放开短时交易限价后,中长期与现货价格一致性由13.3%跃升至80.6%,交易精细化程度显著提升。

2. 竞争与衔接:价格信号更通畅

- 中长期集中竞价交易规模稳步扩大,国网经营区省内中长期集中竞价交易电量占比达44.2%,市场透明度与竞争性进一步增强。

- 中长期与现货价格衔接更紧密,国网经营区价格一致性平均为43%,山西(97%)、山东(92%)等省份实现充分衔接。浙江、湖北、甘肃等省份自发形成高比例中长期合同,经营主体通过中长期交易稳定量价、规避现货波动风险。

三、收益结构重构:新能源与火电的分化与转型

电力市场改革的深化,直接重塑了各类市场主体的收益构成,新能源与火电呈现出截然不同的发展轨迹。

1. 新能源:结算均价下行,收益结构多元化

价格下行:2025年国网经营区新能源结算均价普遍下行,平均降幅约10个百分点。以山东、山西、甘肃为例,新能源结算均价同比分别下降3%、7%、24%。

构成变化:电能量价格下降的同时,系统成本分摊费用占比快速提升,三省系统分摊费用分别占电能量收益的6.5%、10.5%、35.3%,反映出新能源对系统调节的依赖度上升。

-类型差异:风电因出力特性与负荷匹配度更好、波动更平稳,结算均价高于光伏约15%,在市场化竞争中更具优势。

2. 火电:调节价值凸显,收益结构转型

收益稳定:火电企业收益整体保持稳定,山东、山西火电结算均价小幅增长,甘肃与同期持平,均较燃煤基准价上浮超18%。

结构转型:火电形成“电能量价格下降、系统补偿收益上升”的趋势,补偿收益占结算均价比例达3.9%~24%,其中容量电费占比超70%,调节性价值得到市场认可。但辅助服务、调频等收益占比仍偏低,未来调节价值仍有释放空间。

3. 用户侧:购电成本下降,系统运行费抬升

- 2025年国网经营区26省用户市场化价格同比下降约5%,23省降幅在10%以内,用户购电成本整体下行。

- 成本构成中,市场化购电占比55%~60%,输配电费占20%~30%,系统运行费占5%~10%。2026年以来系统运行费快速增长,一季度均值约为2025年的两倍,辽宁等省单月超150元/兆瓦时,用户侧成本压力逐步显现。

四、未来展望:市场化改革下的破局之路

2025年的电力市场运行数据,为下一步改革指明了方向:

1. 完善价格机制:优化现货市场限价与结算规则,缓解长期负电价对新能源主体的冲击,同时强化价格信号对储能、灵活电源的引导作用。

2. 强化市场衔接:持续推进中长期交易精细化,提升与现货市场的价格一致性,帮助市场主体更好管理风险,稳定收益预期。

3. 培育调节资源:通过容量电价、辅助服务市场等机制,加快抽水蓄能、新型储能、灵活火电等调节资源布局,提升系统消纳新能源的能力。

4. 优化收益分配:平衡新能源、火电与用户侧利益,合理分摊系统运行成本,推动形成更可持续的市场化收益格局。

结语

2025年的电力市场,是新能源时代的一次“压力测试”。负电价的蔓延、中长期与现货的深度融合、收益结构的重构,都在宣告传统电力运行模式的终结。在“双碳”目标与新型电力系统建设的双重驱动下,只有拥抱市场化改革,加快调节资源布局,才能在这场变革中把握先机,实现能源转型与市场稳定的共赢。

评论