【中国银河策略】港股市场开始修复了吗?

核心观点

本周港股行情表现:(1)本周(3月23日至3月27日),港股三大指数齐跌,恒生指数跌1.29%,恒生科技指数跌1.94%,恒生中国企业指数跌1.40%。(2)港股一级行业中,本周3个行业上涨,8个行业下跌。其中,医疗保健上涨3.17%、日常消费上涨0.29%、材料上涨0.03%;工业下跌4.06% ,信息技术下跌3.23% ,通讯服务下跌2.95%。从二级行业来看,本周环保、医药生物、化工、医疗设备与服务、汽车与零配件涨幅居前,耐用消费品、半导体、国防军工、电气设备、传媒跌幅居前。

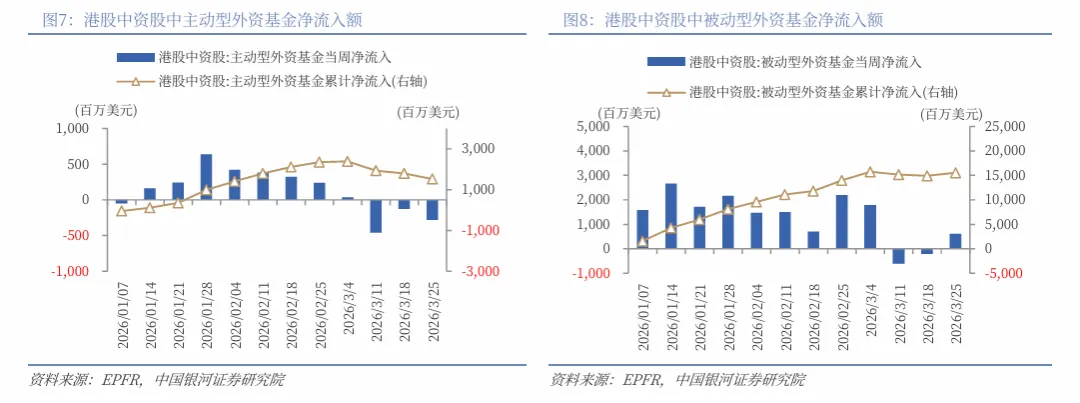

本周港股流动性:(1)本周港交所日均成交额3096.04亿港元,较上周增加250.99亿港元。(2)本周南向资金累计净流入251.46亿港元,较上周净流入额增加314.75亿港元。(3)截至3月25日的近7天,港股中资股中,全球主动型外资基金净流出2.79亿美元,全球被动型外资基金净流入6.08亿美元,分别较上周净流入额减少1.51亿美元、增加8.13亿美元。

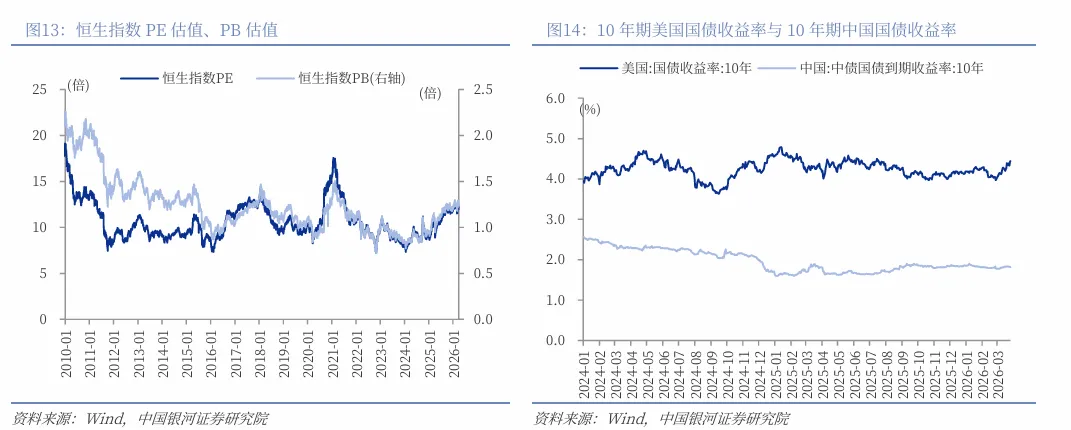

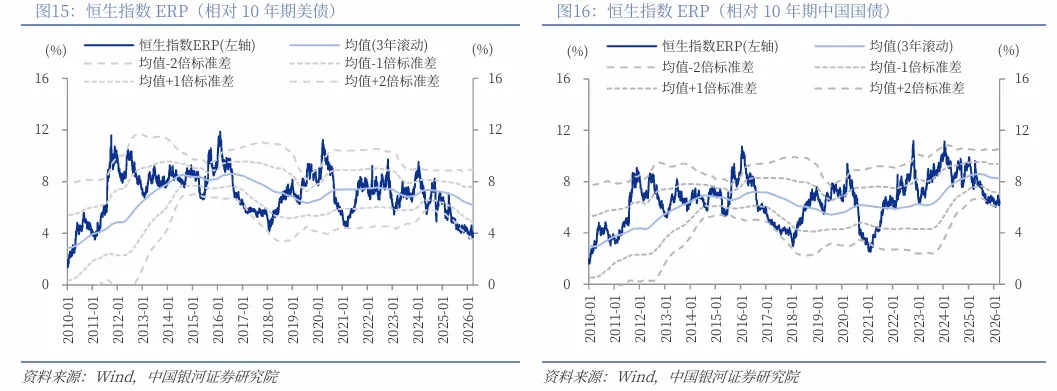

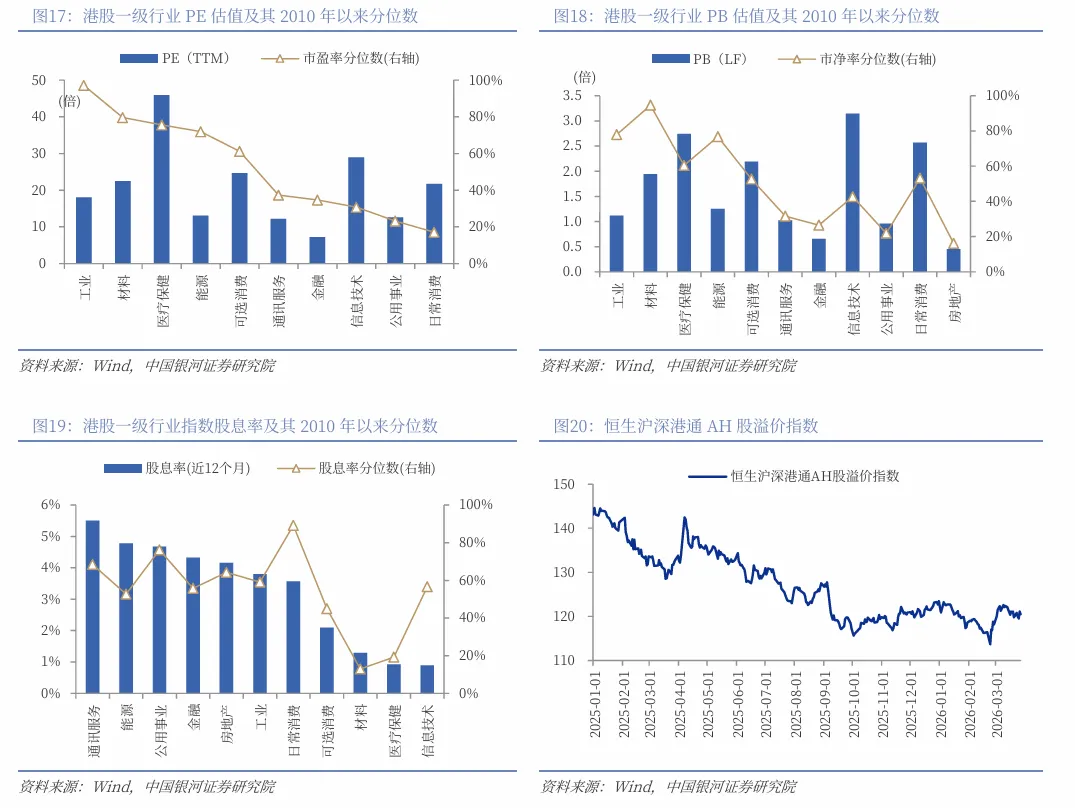

港股估值与风险偏好:(1)截至2026年3月27日,恒生指数的PE、PB分别为12.24倍、1.23倍,分别处于2010年以来80%、55%分位数水平。(2)10年期美国国债到期收益率较上周五上行5BP至4.44%,港股恒生指数的风险溢价率为3.73%,为3年滚动均值-1.76倍标准差,处于2010年以来2%分位。10年期中国国债到期收益率较上周五下行1BP至1.82%,港股恒生指数的风险溢价率为6.36%,为均值(3年滚动)-1.63倍标准差,处于2010年以来39%分位。(3)恒生沪深港通AH股溢价指数较上周五上升0.67点至120.48,处于2014年以来18.22%分位数的水平。

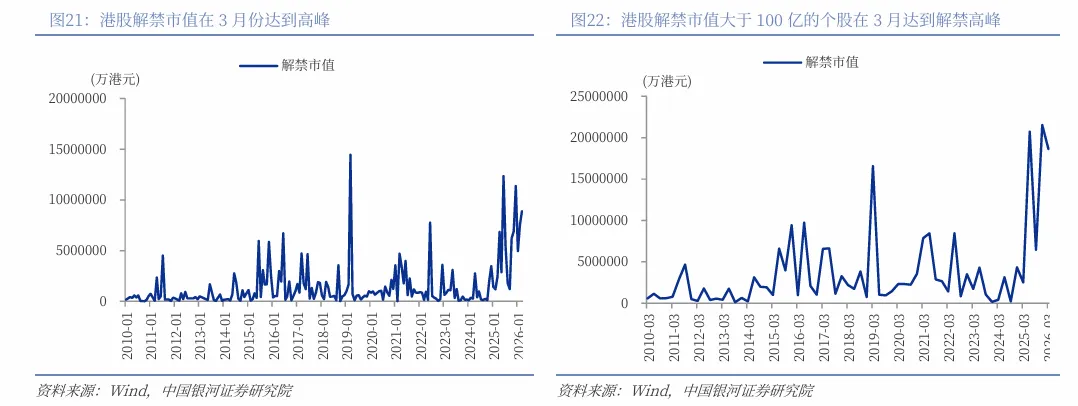

港股迎利空出尽窗口:若外部风险未进一步恶化,市场有望在解禁落地+业绩验证+资金回流的共振下延续修复行情。3月解禁高峰构成了短期利空,但这一压力正在落地消化,二季度解禁规模回落可能成为利空出清的契机。截至2026年3月28日,3月港股解禁市值888.30亿港元,同比增加264.02%,一季度市值超过100亿元市值的港股解禁市值为1862.55亿港元,同比增加637.05%。解禁压力释放后情绪有望修复,对于基本面强劲的优质公司,若解禁引发非理性下跌,反而提供中长期布局窗口。

投资策略上应把握三条主线:(1)周期板块。周期板块建议从普涨布局转向聚焦避险资产(黄金、能源)+供给约束驱动品种(部分化工品),暂缓军工、关键金属等与地缘冲突直接挂钩但波动剧烈品种的左侧布局。(2)估值底部的金融板块和可选消费板块。金融板块当前估值处于历史低位,具备充足安全边际,可选消费业绩增速与盈利能力居前。金融板块建议维持底仓配置,不追高;消费板块建议聚焦汽车产业链,同时规避业绩增速放缓或盈利预警的个股风险。(3)科技板块。科技板块建议从全面布局AI转向聚焦AI应用端(词元经济)+龙头平台防御,暂缓半导体等上游硬件板块的左侧布局。

关注“两条主线+两条辅助线”。主线一,全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力。春季躁动行情中,科技创新与成长板块轮动上行机会较大,短期关注轮动补涨机会。主线二,反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰,重点关注有色金属、基础化工、电力设备等行业。辅助线一,2026年消费品以旧换新政策延续,扩大内需政策导向下消费板块迎来布局窗口。辅助线二,出海趋势将带动企业盈利空间进一步打开。

风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

正文

一、本周港股市场回顾

(一)指数涨跌幅

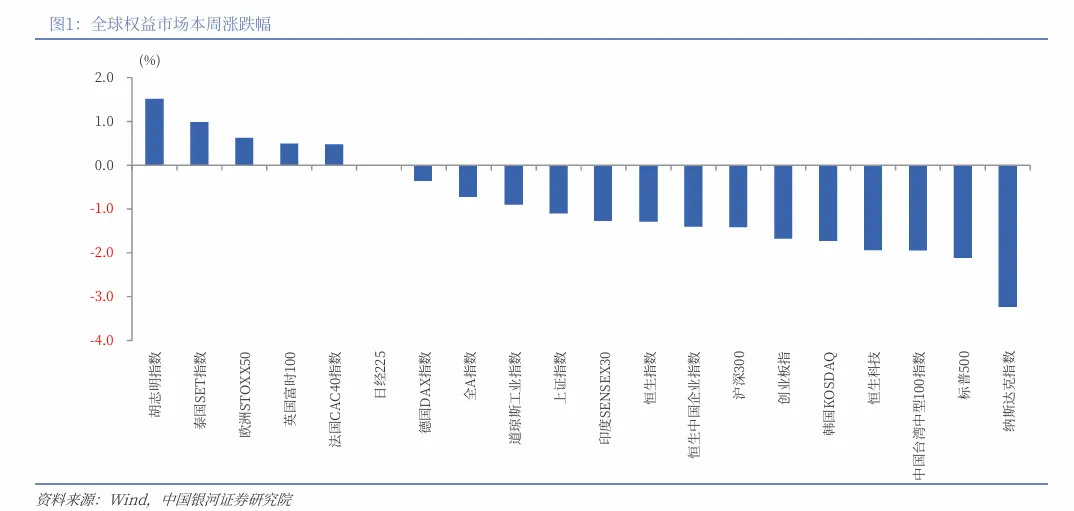

本周(3月23日至3月27日),除胡志明指数、泰国SET指数、欧洲STOXX50、英国富时100、法国CAC40指数、日经225外的全球主要股指普遍下跌。港股三大指数齐跌,恒生指数跌1.29%,报24951.88点;恒生科技指数跌1.94%,报4778.01点;恒生中国企业指数跌1.40%,报8453.77点。

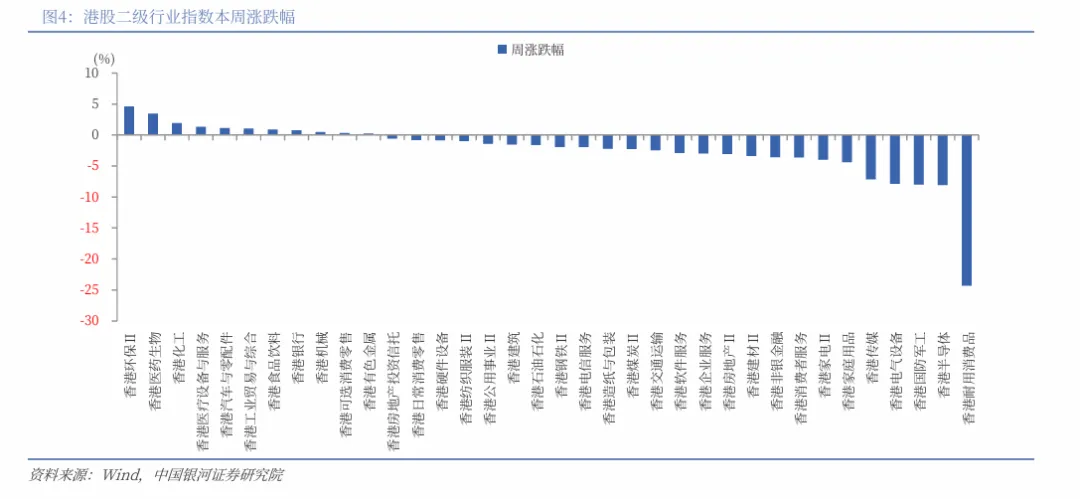

港股一级行业中,本周3个行业上涨,8个行业下跌。其中,医疗保健上涨3.17%、日常消费上涨0.29%、材料上涨0.03%;工业下跌4.06% ,信息技术下跌3.23% ,通讯服务下跌2.95%。从二级行业来看,本周环保、医药生物、化工、医疗设备与服务、汽车与零配件涨幅居前,耐用消费品、半导体、国防军工、电气设备、传媒跌幅居前。

消息面上,(1)本周创新药板块强势上涨,成交活跃度提升。核心驱动力为龙头企业业绩超预期落地,首次实现全年盈利,行业盈利拐点进一步夯实,直接带动板块情绪全面回暖。从产业趋势看,行业基本面持续兑现,行业正式迈入盈利兑现新阶段。3月26日信达生物披露2025年业绩,全年总收入130.42亿元,同比增长38.4%,首次实现全年盈利,净利润8.1亿元成功扭亏。从估值层面看,创新药板块性价比突出,经历前期调整后,港股创新药估值回落至历史低位区间,叠加龙头拐点验证、行业战略地位提升、出海订单持续落地多重利好共振,中长期上行趋势稳固。(2)谷歌发布的新型AI内存压缩技术TurboQuant,引发市场对存储需求前景的担忧。据称,该技术可在不损失准确性的前提下,将大语言模型的缓存内存占用至少减少6倍,并实现最高8倍的加速,旨在解决AI推理与向量搜索中的内存瓶颈问题,引发市场对存储芯片短期需求降温的担忧。

(二)资金流动

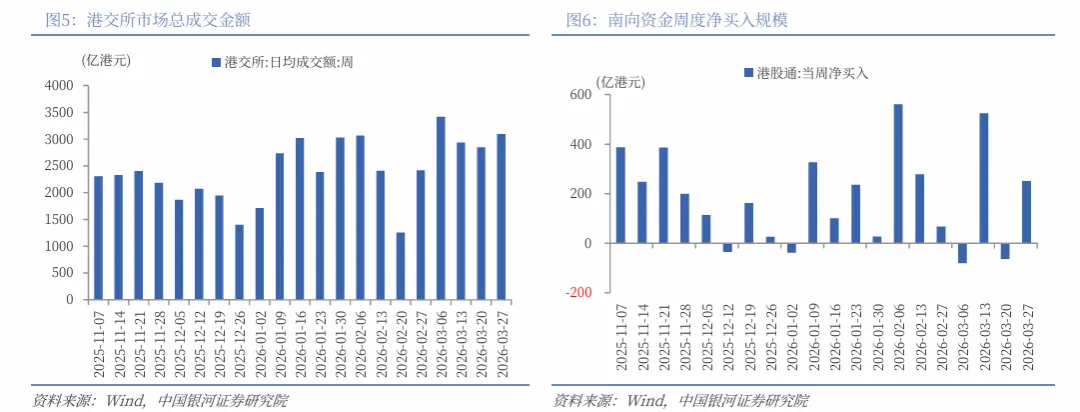

从情绪指标看,本周港交所日均成交额3096.04亿港元,较上周增加250.99亿港元。本周日均沽空金额为304.85亿港元,较上周减少47.75亿港元;沽空金额占成交额比例的日均值为12.67%,较上周增加0.33个百分点。

流动性指标方面,本周南向资金累计净流入251.46亿港元,较上周净流入额增加314.75亿港元。截至3月27日的近7天,大幅净买入:泡泡玛特(09992.HK)36.84亿港元;小米集团-W(01810.HK)30.48亿港元;腾讯控股(0700.HK)27.90亿港元;美团-W(03690.HK)27.39亿港元。阿里巴巴-W(09988.HK)23.52亿港元。大幅净卖出:中芯国际(00981.HK)31.66亿港元。

截至3月25日的近7天,港股中资股中,全球主动型外资基金净流出2.79亿美元,全球被动型外资基金净流入6.08亿美元,分别较上周净流入额减少1.51亿美元、增加8.13亿美元。

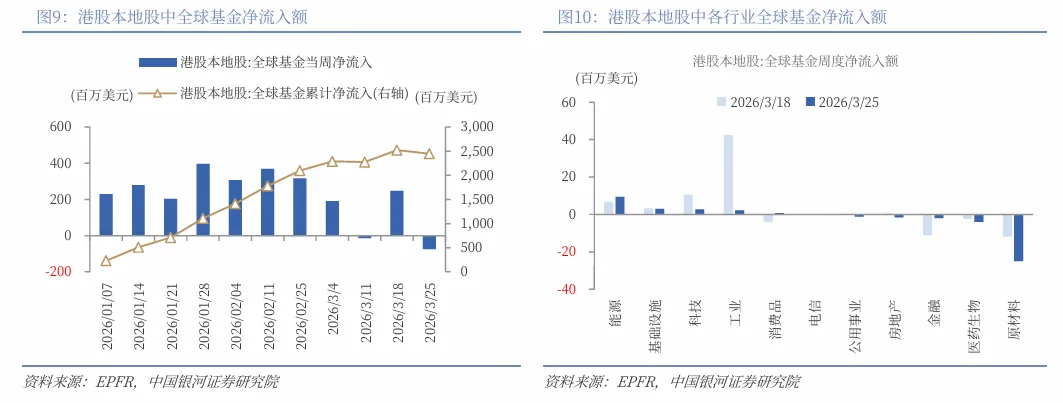

截至3月25日的近7天,香港本地股中,全球基金净流出0.74亿美元,较上周净流入额环比减少3.21亿美元。从行业层面来看,全球基金主要净流入能源(9.46百万美元)、基础设施(3.08百万美元)、科技(2.76百万美元)等行业,而净流出原材料(24.93百万美元)、医药生物(3.95百万美元)、金融(1.87百万美元)等行业。从周度环比变化来看,能源环比增加9.23百万美元,基础设施环比增加4.58百万美元,科技环比增加2.75百万美元,工业环比减少0.15百万美元,消费品环比减少0.33百万美元,电信环比减少1.42百万美元 ,公用事业环比减少1.69百万美元,房地产环比减少1.95百万美元,金融环比减少7.76百万美元 ,医药生物环比减少13.16百万美元,原材料环比减少40.28百万美元。

(三)估值与风险溢价

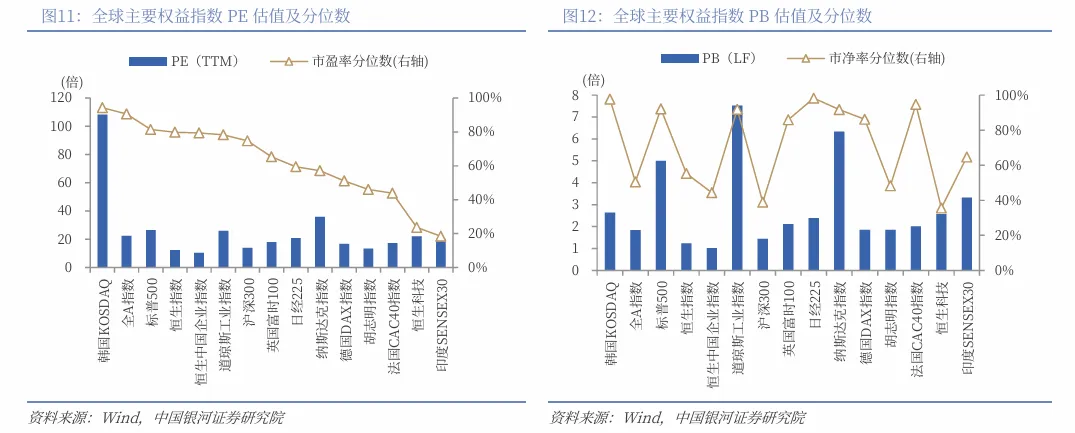

截至2026年3月27日,恒生指数的PE、PB分别为12.24倍、1.23倍,分别处于2010年以来80%、55%分位数水平。恒生科技指数的PE、PB分别为22.03倍、2.58倍,分别处于2010年以来24%、36%分位数水平。

截至2026年3月27日,10年期美国国债到期收益率较上周五上行5BP至4.44%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为3.73%,为3年滚动均值-1.76倍标准差,处于2010年以来2%分位。

截至2026年3月20日,10年期中国国债到期收益率较上周五下行1BP至1.82%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6.36%,为均值(3年滚动)-1.63倍标准差,处于2010年以来39%分位。

行业估值方面,截至2026年3月27日,港股一级行业估值分化较大。工业、材料、医疗保健、能源、可选消费的PE估值均处于2010年以来50%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均处于2010年以来50%分位数水平以上。

截至2026年3月27日,通信服务的股息率高于5%,能源、公用事业、金融、房地产的股息率高于4%。其中,公用事业、日常消费的股息率处于2010年以来70%分位数水平以上。投资上述行业有利于投资者获取稳定收益。

截至2026年3月27日,恒生沪深港通AH股溢价指数较上周五上升0.67点至120.48,处于2014年以来18.22%分位数的水平。

二、港股市场投资展望

海外方面,(1)周四,特朗普在白宫内阁会议上威胁称,如果伊朗不达成协议,他将加大对伊朗的压力。随后,他在社交媒体上发帖称,他将暂停对伊朗能源设施的袭击10天,直至2026年4月6日美国东部时间晚上8点。伊朗并未要求暂停对其能源设施的袭击十天。尽管特朗普的评估较为乐观,但伊朗仍继续对美国和以色列的袭击进行报复,袭击了以色列和美国的军事基地;伊朗还袭击了海湾国家,并有效地封锁了经由霍尔木兹海峡的中东燃料出口。(2)据《华尔街日报》报道,一位美国高级国防官员透露,随着针对伊朗的“史诗狂怒行动”继续进行,五角大楼正在考虑向中东增派1万名士兵。这还不包括从第82空降师调集的1500名士兵。(3) 据《纽约时报》 3月25日报道,美国已向伊朗提交了一份全面的15点提案,旨在结束这场持续一个月的中东战争。据报道,这份经由巴基斯坦中间人转达的提案,旨在解决局势升级的核心驱动因素,包括伊朗的弹道导弹武库及其核计划。

国内方面,(1)美国总统特朗普宣布,他将于5月14日至15日对中国进行国事访问,在北京与习近平主席举行会晤。(2)1至2月份,全国规模以上工业企业实现利润总额10245.6亿元,同比增长15.2%。从三大门类看,1至2月份,制造业规模以上工业企业利润同比增长18.9%,较上年全年加快13.9个百分点;采矿业增长9.9%,上年全年下降26.2%;电力、热力、燃气及水生产和供应业增长3.7%。(3)自3月23日24时起,国内汽油、柴油价格(标准品)每吨分别上调2205元、2120元,调控后实际上调1160元、1115元。本次是2013年现行机制实施以来的首次调控。相关专家分析,国家此举是应对国际油价大幅上涨采取的及时有力举措,对保障国内经济平稳运行具有重要作用。

若外部风险未进一步恶化,市场有望在解禁落地+业绩验证+资金回流的共振下延续修复行情。3月解禁高峰构成了短期利空,但这一压力正在落地消化,二季度解禁规模回落可能成为利空出清的契机。历史经验表明,解禁更多是情绪冲击,个股往往在解禁时见底。截至2026年3月28日,3月港股解禁市值888.30亿港元,同比增加264.02%,一季度市值超过100亿元市值的港股解禁市值为1862.55亿港元,同比增加637.05%。同时港股还受到地缘政治扰动、年报季业绩压力、港股通机制的特殊性三大因素的压制,解禁压力释放后情绪有望修复,对于基本面强劲的优质公司,若解禁引发非理性下跌,反而提供中长期布局窗口。

投资策略上应把握三条主线:(1)周期板块(能源安全与冲突受益型资产)。周期板块建议从普涨布局转向聚焦避险资产(黄金、能源)+供给约束驱动品种(部分化工品),暂缓军工、关键金属等与地缘冲突直接挂钩但波动剧烈品种的左侧布局(2)估值底部的金融板块和可选消费板块。金融板块当前估值处于历史低位,具备充足安全边际,可选消费业绩增速与盈利能力居前。金融板块建议维持底仓配置,不追高;消费板块建议聚焦汽车产业链,同时规避业绩增速放缓或盈利预警的个股风险。(3)科技板块。科技板块建议从全面布局AI转向聚焦AI应用端(词元经济)+龙头平台防御,暂缓半导体等上游硬件板块的左侧布局,南向资金逆势加仓,显示内资对头部平台的中长期信心。

三、风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年3月28日发布的研究报告《港股市场开始修复了吗?》

分析师:杨超 S0130522030004

分析师:孔玥 S0130525100001

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

评论