深度 | 高盛:中国房地产市场或将触底,2026年预计经济增长4.8%

-

高盛研究部预计,中国实际国内生产总值(GDP)将增长 4.8%,高于经济学家普遍预期的 4.5%

-

该团队最与众不同的非共识观点是,中国经常账户顺差(current account surplus)将从 2025 年占 GDP 的 3.6% 升至今年的 4.2%。

-

居民消费偏低、劳动力市场疲软等结构性挑战依然存在。

-

尽管房地产市场下行尚未结束,但楼市承压对经济的影响预计将有所减轻。

出口激增背景下,中国经济 2026 年预计增长 4.8%

高盛研究部预测,随着出口增长以及房地产市场下行对经济的拖累有所缓解,今年中国经济增速将高于市场普遍预期。

经通胀调整后的实际国内生产总值(GDP)预计在 2026 年增长 4.8%。这一增速较去年预估的 5% 有所回落,但仍略高于经济学家对 2026 年 4.5% 的普遍预期(编者注:亦高于两会期间制定的GDP增长目标 4.5% )。

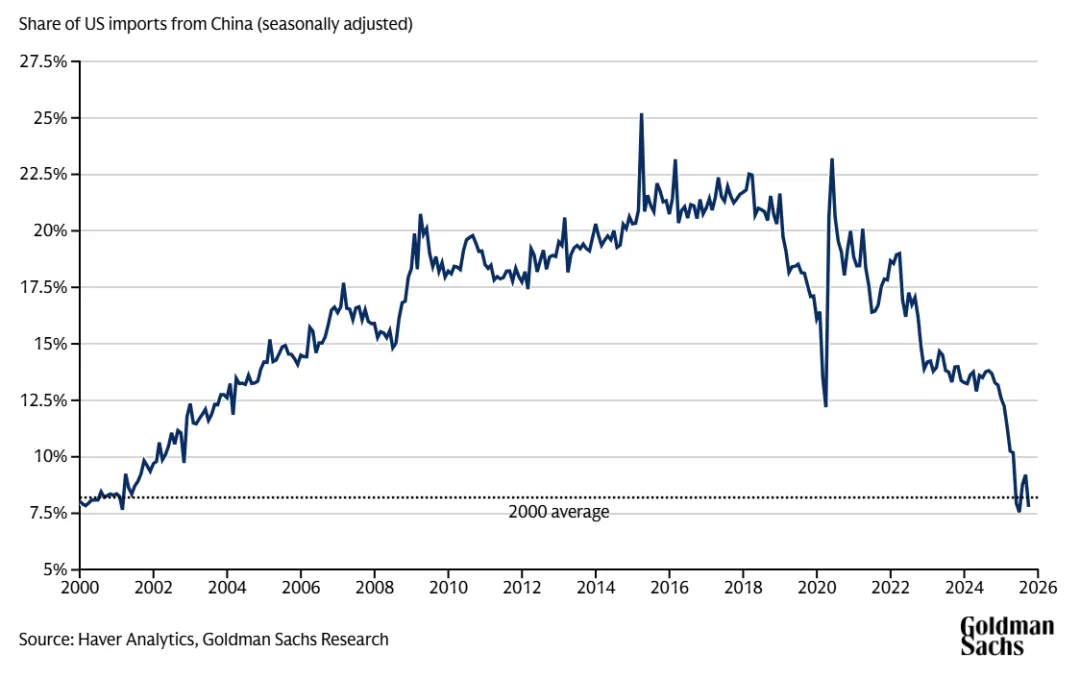

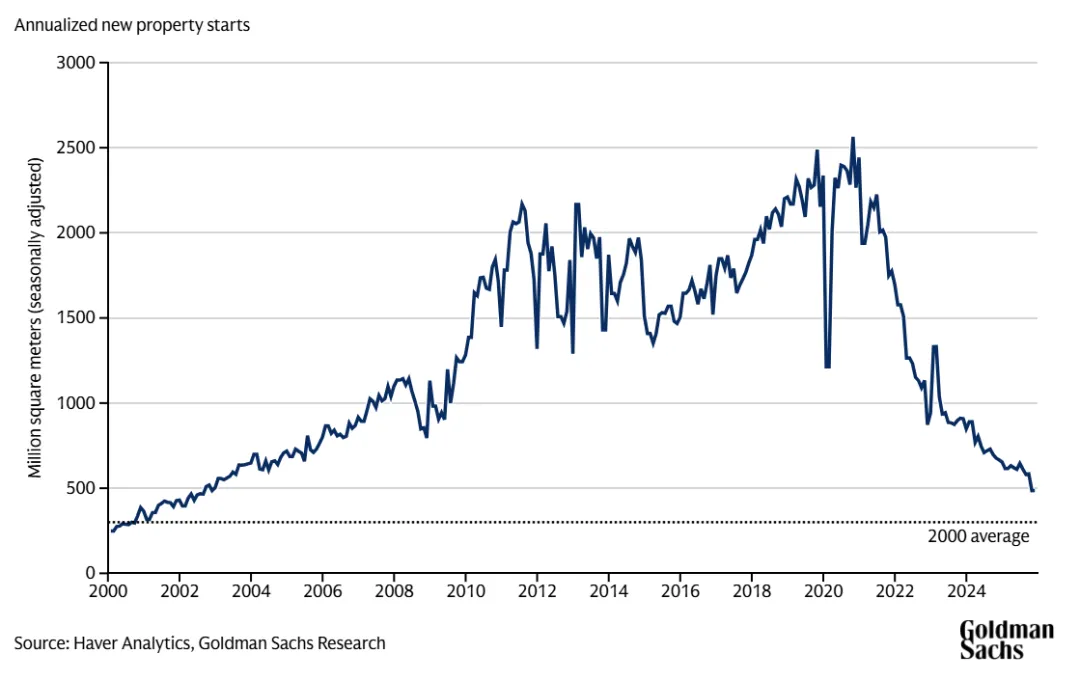

高盛研究部首席中国经济学家单慧(Hui Shan)在团队 1 月 5 日发布的报告中写道,在贸易摩擦与房地产市场长期下行的背景下,中国经济近年已发生显著变化。去年,中国出口在美国进口中的占比以及新屋开工量(new property starts,衡量新建住宅项目的指标)均回落至世纪初的水平。

图:美国自中国进口商品占比(经季节性调整)

图:年化新屋开工量(经季节性调整)

单慧认为,鉴于这些转变,政策制定者未来数年会面临着寻找新增长动力的挑战。

她补充道:“尽管中国出口企业已成功实现对非美国市场的多元化布局,支撑了我们对中国出口的乐观展望,但构建消费和服务驱动型经济可能需要数年时间。”

中国经济前景如何?

高盛研究部对中国经济增长的预测高于市场共识,这与其对货币与财政政策宽松力度、通胀水平及出口增速的乐观预判相一致。

高盛经济学家预计,2026 年中国政策宽松力度将略高于市场预期,且以广义财政赤字衡量的政府举债规模将有所扩大。

同样,高盛研究部预测生产者价格通胀(PPI)为 - 0.7%,略高于市场普遍预期的 - 1.0%。中国 PPI 已连续三年多处于通缩状态,促使政府出台一系列 “反内卷” 政策,旨在遏制制造企业间的价格竞争。

高盛团队预计,2027 年初生产者价格指数(PPI)同比将由负转正。与此同时,尽管金价大幅上涨以及政府推出旧品置换补贴的消费以旧换新计划会带来短期提振,但预计今年整体居民消费价格通胀将基本维持在 1% 以下。

单慧写道,团队最核心的非共识观点与中国经常账户顺差相关 —— 该指标主要反映出口收入与进口支出之间的差额。高盛研究部预计,2026 年这一顺差将从 2025 年占 GDP 的 3.6% 升至 4.2%,而彭博社报道中采访的经济学家预期该数值将降至 GDP 的 2.5%。

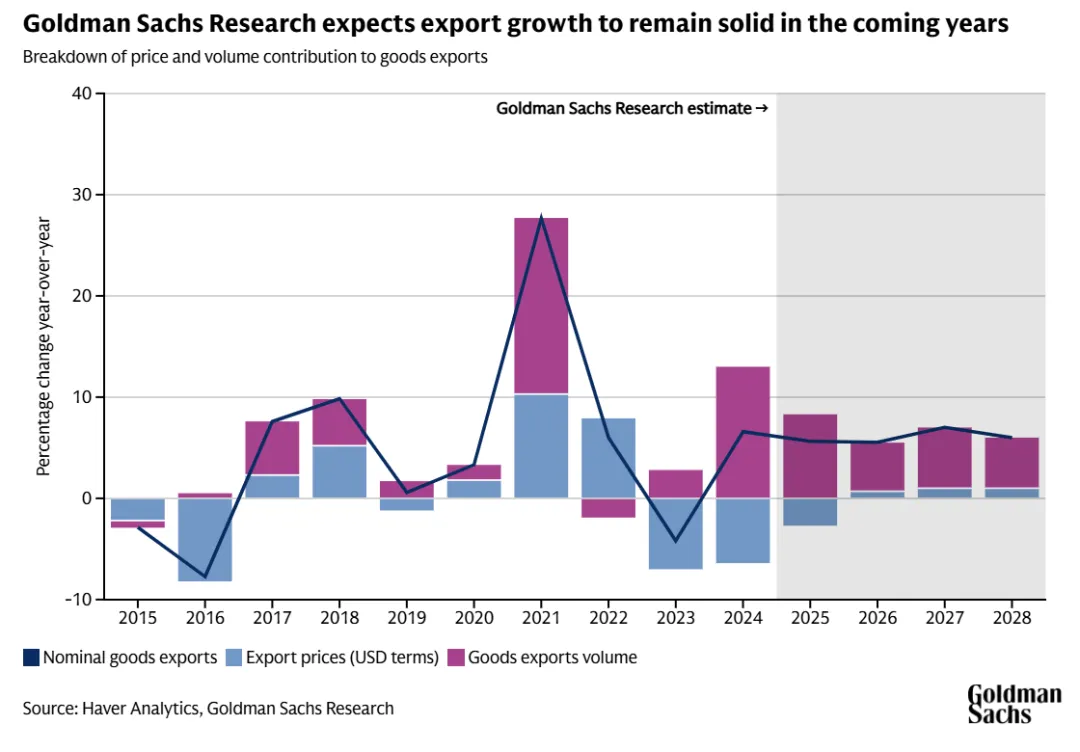

图:商品出口价格与数量贡献分解

(深蓝色:名义商品出口;浅蓝色:以美元计价的出口价格;紫红色:商品出口数量)

尽管美国不断加征关税,2025 年中国出口仍表现出韧性,经通胀调整后的实际出口全年增速有望达到 8% 左右。这部分得益于对新兴市场经济体出口的强劲增长。与此同时,出口价格下跌正让中国产品竞争力持续提升。

单慧表示,今年中国出口预计保持韧性主要源于三大因素:对新兴市场经济体出口快速扩张;鉴于中国在关键矿产领域的主导地位,其他国家难以对中国设置大规模贸易壁垒;高科技出口有望实现更大幅度增长。

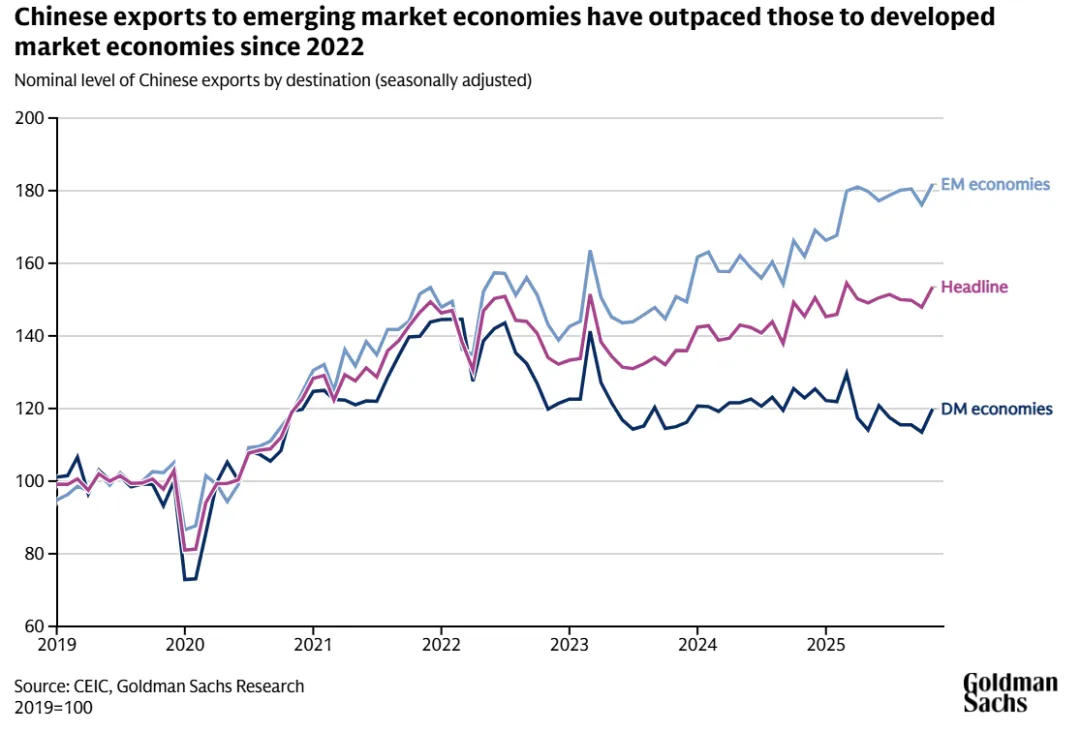

图:按目的地划分的中国出口名义水平(经季节性调整)

2022 年以来中国对新兴市场经济体出口增速超过发达市场经济体

高盛研究部预计,以美元计价的中国出口价格通胀将于 2026 年由负转正,从去年的 - 2.7% 升至 0.7%。这反映出生产者价格通缩逐步缓解,以及人民币对美元小幅升值。

政策制定能否提振中国消费与就业?

过去数年,中国劳动力市场相对疲软。各类采购经理人指数(PMI)就业分项指数的加权平均值显示,当前就业水平处于过去十年(新冠疫情封控时期除外)的最低谷;高盛研究部薪资追踪数据显示,2025 年第三季度城镇名义工资同比增速仅放缓至 3.8%

高盛团队预计,2026 年政府将出台针对性政策缓解劳动力市场压力、支撑收入增长。潜在措施包括对劳动密集型服务业及线下经营主体提供补贴、上调最低工资标准、降低低收入劳动者及灵活就业人员社保缴费、扩大失业保险覆盖范围并提高保障水平。

单慧认为,受结构性阻力(高科技制造业并非劳动密集型产业,且新技术可能替代劳动力)与周期性挑战(如房地产市场下行)影响,中国劳动力市场疲软的问题需要较长时间来应对。

劳动力市场疲软也一定程度上放缓了居民消费能力,而房价的相对地位也在对消费者信心造成负面影响。

尽管高盛研究部预计 2026 年中国居民实际消费同比增速将有所放缓,但团队预测政府消费增速将加快。两股相反力量预计将使消费端对整体 GDP 增长的贡献保持平稳。

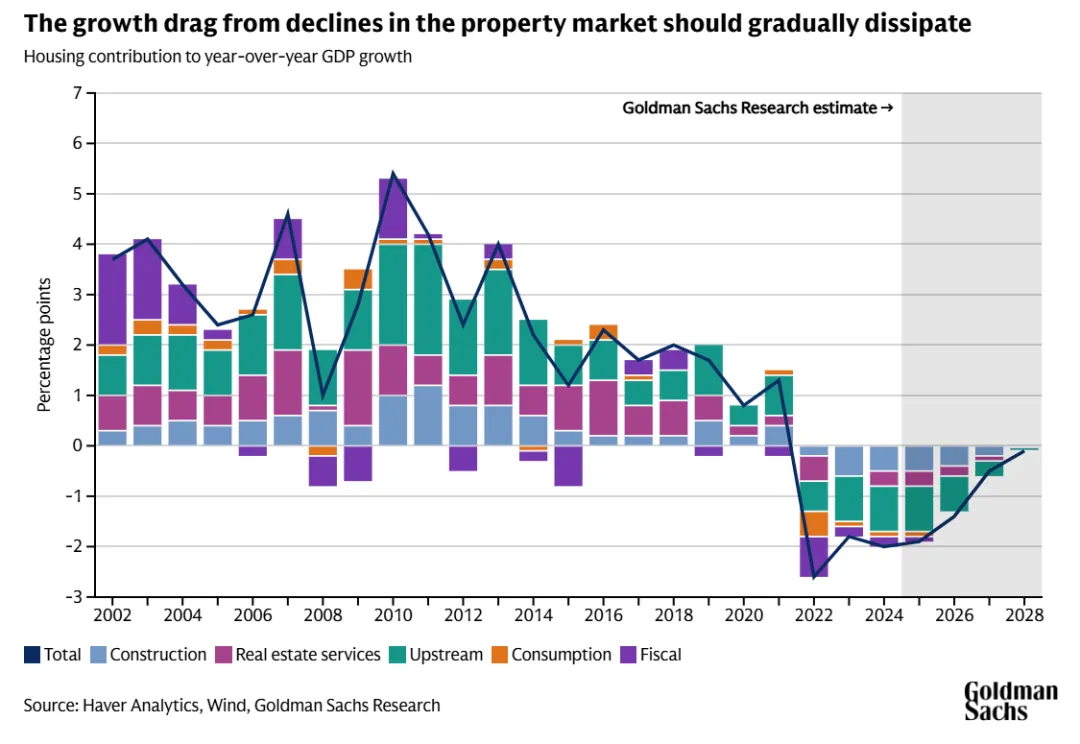

中国房地产市场是否已企稳?

中国房地产行业已步入连续第五年的下行周期。多数房地产活动指标 —— 如新屋开工、销售面积及房地产投资 —— 较 2020-2021 年峰值下滑 50%-80%

目前尚无明确的房地产市场触底的迹象。住房库存仍处高位,部分大型开发商仍面临较为严峻的融资环境。单慧认为,新建住宅项目减少带来的影响仍在向房地产建设与投资领域传导,房地产行业目前似乎不存在 “速效解决方案”。

房地产市场下滑对经济增长的拖累将逐步消散

图:房地产行业对 GDP 同比增速的贡献

(深蓝色:总体贡献;浅蓝色:建筑业;紫红色:房地产服务业;绿色:上游行业;橙色:消费;紫色:财政

该团队警示称,若按照全球房地产崩盘的典型周期推算,中国房价或还有 少量下跌空间,全国实际房价可能在 2027 年触底。

高盛研究部预计,未来数年房地产行业仍将使中国经济承压,但此中对年度实际 GDP 增速的影响 ——2024 年和 2025 年均约为 2 个百分点 —— 未来数年将每年收窄 0.5 个百分点。

全文结束,感谢阅读,欢迎分享给需要的人。

关注公众号阅读更多文章:

瑞·达利欧:决定世界命运的 “终极决战” —— 谁能控制霍尔木兹海峡?

【风险提示】本文所有内容均来自公开资料,仅为客观解读,不代表本人投资建议。市场有风险,投资需谨慎。过往业绩不代表未来表现,任何投资决策,请务必结合自身风险承受能力,咨询专业投资顾问后做出。

评论