"十五五"说的数智化,落到券商获客运营到底该怎么做

"十五五"规划纲要正式发布,"数智化"三个字出现了几十次。又多了一个汇报里的词。

但如果你真的把纲要第四篇拆开来读,会发现它不只是一句口号——它给出了一个非常清晰的框架,恰好能回答我们做获客运营的人一直在纠结的问题:

AI这么火,我到底该从哪下手?做到什么程度算够?

这篇文章,我试着把纲要里关于数智化的核心逻辑拆出来,对应到券商获客运营的实际场景,聊聊我的思考。

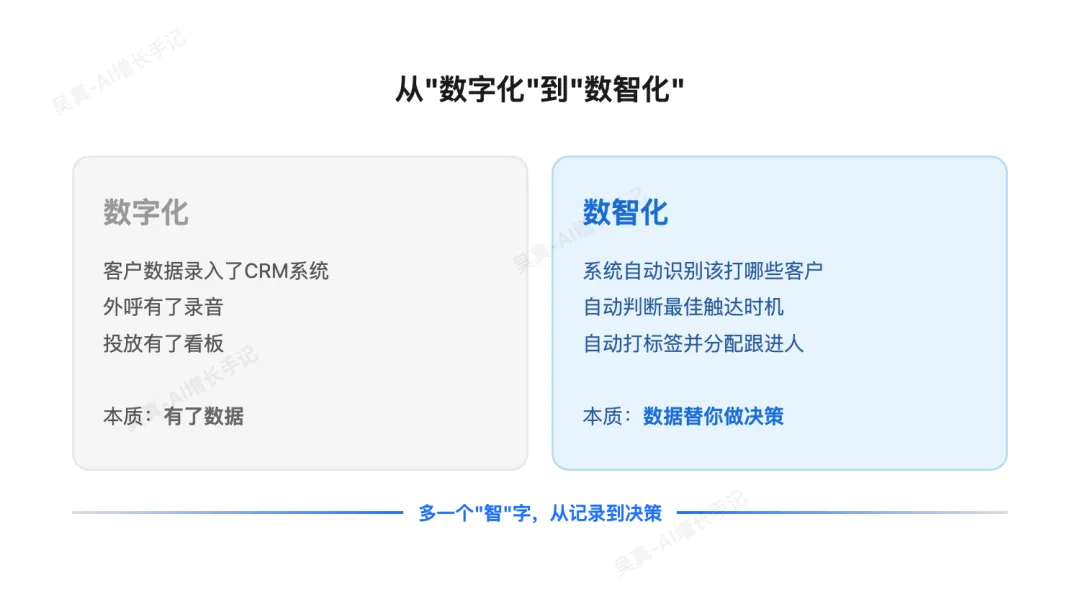

一、先说一个很多人没注意到的变化

"十四五"规划里,数字化相关的内容排在第五篇,叫"加快数字化发展,建设数字中国"。

"十五五"直接提到了第四篇,改名叫"深入推进数字中国建设,提升数智化发展水平"。

位次提前一位,关键词从"数字化"变成了"数智化"。

这不是文字游戏。十四五的"数字化"重点是把线下搬到线上、把纸质变成电子——本质上是效率的数字化。十五五加了一个"智"字,核心变化是引入了人工智能的能力——不只是把数据搬上去,还要让数据自己会"想"、会"判断"、会"行动"。

对应到我们的工作,区别很直观:

前者是"有了数据",后者是"数据在替你做决策"。

二、纲要给了一个三层框架,非常值得借用

纲要第四篇分了三章,结构很清晰:

这个"底座→应用→生态"的三层结构,不只是国家顶层设计的思路,对我们做一个券商的数字化获客运营规划,也完全适用。

我一层一层说。

第一层:底座——你的数据通了没有?

纲要原文提了一句很关键的话:"面向金融等领域建设高质量数据集。"

金融被明确列为国家级高质量数据集建设的六大重点领域之一。这意味着数据治理不是"有空再做"的事,而是国家基建级别的优先事项。

落到券商实操层面,最普遍的痛点是什么?

数据孤岛。

APP端的客户行为数据在一个系统,企微的互动数据在另一个系统,核心交易系统又是一套。投放团队看到的是点击和注册,运营团队看到的是加微和互动,业务团队看到的是开户和入金——但没人能看到一个客户从点击广告到最终入金交易的完整路径。

这不是技术问题,是组织问题。但结果是:你做了AI外呼,打了5万通电话,却说不清楚到底带来了多少真实的开户和入金——因为归因链路是断的。

底座层要做的三件事:

1. 打通数据孤岛——建立统一的客户ID体系,把投放数据、APP行为、企微互动、核心交易系统拉通。不一定要上一个几百万的CDP平台,先从Excel拉通关联做起也行,关键是能算清一笔账。

2. 建立客户标签体系——不是拍脑袋分"高中低"三档,而是基于行为数据做分层。比如:资产规模×交易频率×最近一次互动时间,组合出来的分层,决定了你该用AI外呼、人工跟进还是放进养鱼池慢慢培育。

3. 沉淀高质量业务数据集——每一次外呼的接通率、通话时长、客户反馈、后续转化结果,都要结构化记录。这些数据是未来AI模型训练的燃料。没有高质量数据,再好的大模型也只是一个空壳。

第二层:应用——"人工智能+"到底加在哪里?

纲要最高调的一句话是:"全面实施'人工智能+'行动。"

但落到券商的获客运营,AI不是万能药。我的经验是,AI最值得加在那些"量大、重复、有数据反馈"的环节。

以一个典型的获客转化链路为例:

投放 → 落地 → 注册 → 开户 → 入金 → 交易 → 留存

每个环节,AI的角色不一样:

① 投放环节:AI辅助投放策略优化

现在大多数券商的投放还是"投手经验+平台算法"。但行业里已经有机构在尝试用大模型自动生成投放策略、自动调整出价。

对于中型券商,短期内不用追最前沿,但有一件事可以马上做:用数据反推投放质量。不只看CPR(每注册成本),要看CPA(每开户成本)甚至看到入金成本。哪些关键词带来的客户真的会入金交易?这个分析做到位了,投放ROI至少能提升30%。

② 潜客触达环节:AI外呼

这是我重点在做的方向。

很多人对AI外呼的认知还停留在"用机器人替代人工打电话"。但真正的价值不在"省人力",在于:

意图识别:大模型驱动的语义理解,能从客户的回复中识别出"有兴趣但犹豫""已有其他券商在用""完全无意向"等不同状态,比传统的按键导航精准得多。

自动闭环:通话结束后,自动生成客户标签,自动分配给对应的跟进人,自动触发企微添加——这个闭环才是AI外呼的核心价值。

行业里做得比较深的:做了"意图预测→行为预测→智能外呼"的全链路。

⚠️ 踩坑提醒:AI外呼的效果,目前80%取决于"打给谁"和"打完之后怎么承接",只有20%取决于话术和模型。我们自己的数据就验证了这一点。

③ 客户运营环节:AI+企微私域

客户加了微信之后呢?大多数券商的做法是——群发一条,然后就没了。

AI在这里的价值是精准运营:根据客户标签自动推送差异化内容、在客户浏览行为触发特定动作时自动提醒跟进人、在最佳时机推送合适的产品信息。

这些都不需要重新拉人头,而是在现有的企微体系上叠加AI能力。

④ 全链路归因:让每一分钱都算得清

这是最容易被忽视但最重要的一环。

你花了50万投信息流,带来了3000个注册,其中800个开户,200个入金。这个数据链路你能拆分追踪到吗?

大部分券商的答案是:开户能追到,入金、交易不太追——因为组织结构高度分工化,而缺少一个全局调优者。

这个问题不解决,所有的"AI+"都是空中楼阁。

以客户为中心,也是一种数据结构。

第三层:生态——合规不是阻力,是护城河

纲要第十四章专门讲了监管和治理,包括"健全算法备案、透明度管理、安全评估等制度"。

很多人觉得合规是做AI的阻力。换个角度想:越早把合规跑通的人,越有先发优势。

具体到券商场景:

• AI面客服务需要算法备案——大模型如果直接面向C端客户提供投顾建议,需要走备案流程,预计3-4个月。早做早通过。

• 数据安全红线——客户信息、交易数据,在AI模型训练和调用过程中如何脱敏、如何合规使用,必须提前设计。

• 话术合规——AI外呼的每一句话都可能被监管审查,话术模板需要经过合规审核。

合规做得好的机构,反而能更大胆地推进AI应用——因为风险可控,领导敢批。

三、总结:看清该做什么

不需要一步到位,但需要知道自己在哪一层、下一步该做什么。

四、一个不太舒服但必须说的判断

纲要里有一句不起眼但很扎心的话:"严格中小金融机构准入标准和监管要求。"

叠加另一个趋势:头部券商的科技投入每年都在百亿级别,中型券商能投的可能只有几千万甚至更少。

这意味着,中型券商在数智化这条路上,不可能走头部的"全面自建"路线。但也不意味着没有机会——关键在于选对场景、借力工具、在最有杠杆的环节集中投入。

AI外呼、智能标签、企微自动化——这些都是"投入可控、见效可量化"的方向。不需要自建大模型,不需要千人规模的技术团队,但需要一个懂业务又懂技术的人把它串起来。

下篇预告:我用AI外呼打了5万通电话,踩过的坑和学到的事。

我是吴真,一个用AI做增长的人。

公众号:吴真-AI增长手记

评论