高盛:中国大宗商品市场调研--能源转型带动增长,金属替代成新焦点

中国大宗商品调研(2026年上半年):前景温和但具韧性,高价格下的金属需求与替代

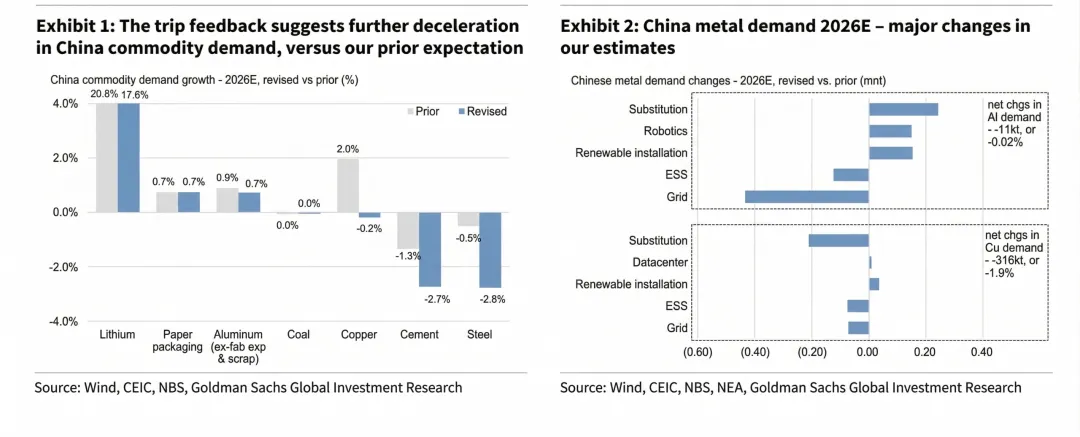

春节过后,市场的需求并未达到预期的高度,许多下游行业对2026年的前景持谨慎态度,预计增长将趋于平稳。尽管金属价格居高不下,但终端用户的消费行为显示出了意想不到的韧性,并未像年初那样受到严重影响。特别是在能源转型领域,包括电网投资、电力设备和储能等行业呈现出强劲的增长势头。然而,汽车、家电和电动汽车等行业的增长则显得相对乏力。建筑行业的需求,尤其是基础设施部分,持续低于预期,但在政策的推动下有望在2026年下半年逐步回暖。

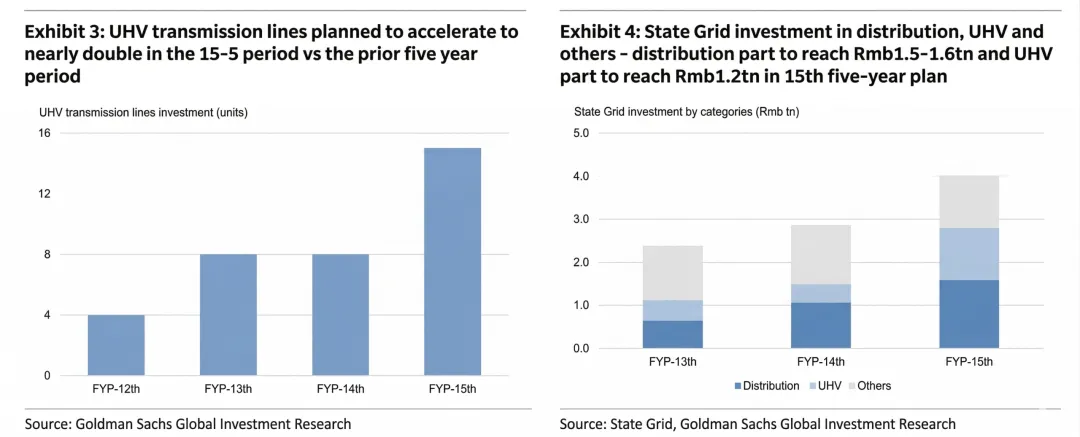

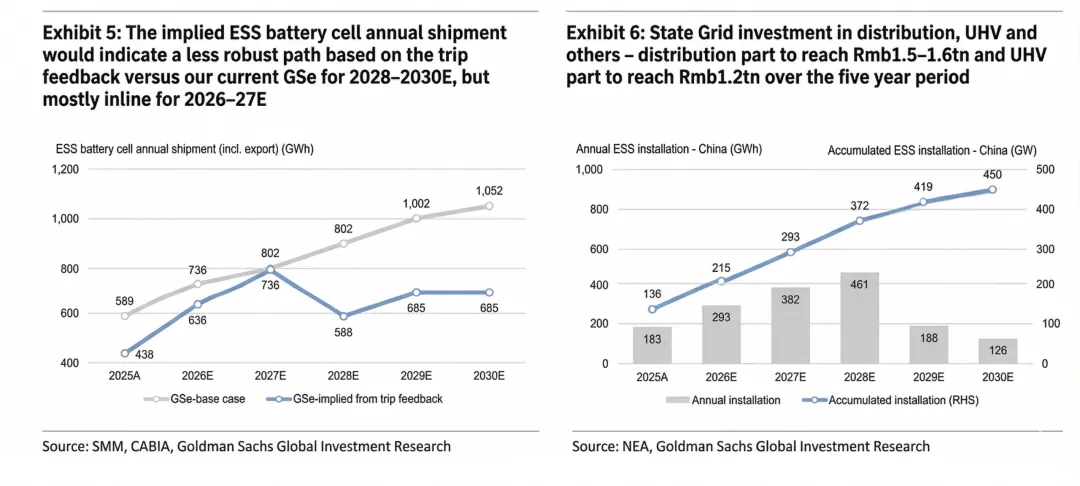

- "我们的目标是将配电领域的投资占比提升至总投资额的40%,即1.5-1.6万亿元,预计2026-2030年的年复合增长率将接近12%。这一投资计划旨在显著提升供电能力,减少过载现象,并大规模纳入分布式可再生能源发电(近400吉瓦)。同时,我们将对智能配电网进行升级改造,引入储能系统、充电桩、虚拟电厂以及风光储一体化智能微电网等多样化设备。尽管如此,从大宗商品角度来看,在高价位设备上的投入增加将导致铜需求增长低于总投资增长率,预计年复合增长率在5-6%左右。"

- 在即将到来的“十五五”时期,特高压输电线路的建设将迎来飞速发展。与前一个五年期相比,这一数字预计将实现近翻倍的增长,标志着电力输送技术的巨大飞跃。这不仅将极大地提升电网的传输能力,还将为国家的能源安全和可持续发展注入新的动力。

- 想象一下,到了2030年,我们的星球将被2800吉瓦的可再生能源所照亮,这一数字占据了全球总发电装机容量的52%。这意味着每年我们将有200吉瓦的清洁能源加入我们的能源大家庭。虽然这个增长速度不及2024-2025年的迅猛,但它却是我们深思熟虑的战略选择。这一调整不仅减轻了现有可再生能源设施的压力,还确保了它们能够以更高的效率和稳定性为我们提供源源不断的绿色电力。

-

铜:3月份消费趋势同比增长15%,较春节前有所回升,部分得益于春节前订单的延迟交付。然而,新订单增长乏力,预示着未来增长动能不足。尽管电网订单保持稳定,但其他70%的订单量却表现疲软,同比下降10%。这在一定程度上是由于中东地区可再生能源订单的大幅减少。机器人行业推动铜箔需求增长30%,但房地产和基础设施领域的需求却在下滑。综合来看,在最乐观的情况下,2026年的需求也仅有望保持平稳——据一家大型铜电缆制造商预测。

-

铝:随着春节假期的落幕,铝加工产品市场迎来了预期的季节性复苏。据一家行业领先的大型铝加工企业透露,当前的需求态势与历史季节性模式相吻合,显示出市场正逐步回归正常轨道。这一积极迹象预示着铝加工行业在新的一年里有望迎来稳健增长。

-

铝:在当前铝加工行业的低迷时期,众多大型制造商正面临订单减少的挑战。尽管如此,我们公司仍雄心勃勃地设定了2026年生产目标——3.5万吨,同比增长10%。这一目标虽然低于2023年的产量峰值20%,但对于一家小型铝加工企业来说,这无疑是一个令人振奋的增长目标。

-

钢铁:在2026年第一季度,钢铁行业面临严峻挑战。市场需求疲软,销售反馈不尽如人意,仅在春节前夕出现了短暂的季节性补库存现象。春节过后第五周,冷轧卷板产品市场复苏乏力,与去年第三周的强劲反弹形成鲜明对比。民营钢厂单位利润几乎归零,远低于2025年同期水平(300元/吨),行业整体形势不容乐观。

-

冶金煤:在当前市场环境下,钢铁企业与贸易商展现出了旺盛的采购热情,推动销量实现了11%的同比增长。尽管春节假期对生产造成了一定影响,导致2月份产量有所下降,但这并未阻碍煤价的上涨势头。作为一家民营冶金煤生产商,我们正积极应对市场变化,以满足日益增长的客户需求。

-

电动汽车:在2026年的前两个月,合肥的销量遭遇了近70%的同比下降,但随着3月份客流量的回暖,市场出现了一丝生机。尽管零售额尚未转正,一些本地品牌却展现出了同比持平的稳健表现。今年,每辆电动汽车的单位补贴较去年减少了8000元。展望全年,合肥的销量预计将实现个位数增长。这一乐观预期得益于下半年地方政府有望提供的更多补贴支持,正如安徽一家本地电动汽车经销商所透露。

-

空调:"3月,零售市场遭遇重挫,销售额急剧下滑;与此同时,批发领域则保持了稳定。展望未来,安徽的一家本地空调经销商预测,到2026年,整体销量可能会经历一个温和的下降趋势。"

-

建筑:在3月份,建筑项目开工率仅为29%,这一数字并不乐观。然而,预计到4月这一比率将提升至40%,并在2026年第二季度进一步攀升至45%,回归正常的季节性模式。尽管如此,资金问题仍然是制约施工进度的关键瓶颈。受此影响,基础设施领域在挖掘机销售中的比重将从2025年的15%降至2026年的10%。与此同时,房地产市场依旧表现疲软。这些趋势反映了当前建筑行业的整体状况,由一家全国性工程机械经销商提供数据支持。

-

基础设施:"展望2026年,我们的项目库充盈,拥有109个国家级重点项目,并与地方政府项目形成合力。相较于2025年下半年,我们将见证一个显著的飞跃。在基础设施和工业项目领域,融资环境将迎来重大改善,得益于特别金融工具的大幅增加(0.8万亿元对比2025年的0.5万亿元),以及对项目资金配置的优化。这一切预示着基础设施固定资产投资将有望实现3%的增长——这是一位宏观经济学家的观点。"

-

其他:尽管如此,商品零售额预计将减速,而服务业的增长有可能占主导地位——一位宏观经济学家。

- 中东危机:化工原料短缺加剧,中国供应链面临严峻挑战 近期中东地区的动荡局势导致化工原料供应紧张,对中国部分行业的供应链稳定性构成严重威胁。由于化工原料短缺,中国在某些领域的供应链中断风险远超预期。这一危机不仅影响了中国企业的正常运营,也给全球经济复苏蒙上了一层阴影。面对这一挑战,中国企业亟需寻找替代原料来源,以降低对中东地区的依赖,并确保供应链的稳定和安全。

- 刚从华南归来的宏观经济专家发出警告:中东危机的冲击波比预期来得更快。他们观察到,石化产品和基础材料价格飙升,减产现象已经出现,这与我们原本认为的生产不应受到影响的预期背道而驰。虽然短期影响可以通过释放储备来缓解,但这场危机对全年经济的影响持续时间仍是一个未知数。

- 在中东危机的冲击波下,一家领先的电力电缆制造商透露,他们的订单量正在急剧减少,尤其是与可再生能源相关的出口订单面临延期。然而,更严峻的挑战在于原材料供应紧张,特别是用于电缆外层的聚乙烯和聚烯烃类材料。这一短缺现象的背后是日本和韩国供应商对进口石油的高度依赖。尽管目前生产尚未受到影响,但如果原材料短缺持续,现有库存仅能维持2-3周。制造商们担忧国内替代供应难以满足质量标准,且更换供应商所需的认证周期漫长而复杂。

- "在可再生能源领域,一家领先的电缆制造商透露了一个引人注目的趋势:曾经以迅猛的40%年增长率扩张的出口订单,目前正遭遇急剧下滑。这一转变包括部分订单的完全停滞。据SMM数据显示,太阳能组件出口流向中东的比例已降至9%,而中国储能应用分会的数据也指出,新储能出口订单中有12%流向中东市场。这些数据揭示了可再生能源出口市场的新动态,对行业参与者来说是一个不容忽视的信号。"

- 中国钢铁协会及其地方成员企业透露,中国每年向中东地区出口的钢铁量超过1000万吨,这一数字充分展现了中国钢铁出口的强劲韧性。尽管全球市场波动不断,但对中东的出口份额依然保持稳定,凸显了中国钢铁产业在全球供应链中的重要地位。

-

铝 - 在中东地区,一场行业风暴正在酝酿。据一位铝行业顾问及中国冶炼厂透露,该地区11家冶炼厂共生产710万吨原铝,目前8%的产能因电力和氧化铝供应问题而被迫停产,而剩余的大部分也岌岌可危。原本运往中东的氧化铝已转向海运市场寻求出路,同时中国对中东的石油焦阳极出口亦已暂停。这些冶炼厂通常维持一个月的氧化铝库存量。随着战争进入第20天,若原材料短缺问题无法解决,预计两周内将有更多的冶炼厂面临停产危机。

-

铜 - 一"一家领先的国际大宗商品贸易巨头透露,伊朗的铜产量微不足道,几乎不会对全球铜供应造成任何显著影响。"

-

硫磺 - "在大宗商品贸易领域,一家领军企业透露,中东地区在全球硫磺出口中扮演着举足轻重的角色,占比高达45%至50%。若该地区出口中断,无疑会对全球市场造成深远影响。非洲大陆对硫磺的需求尤为迫切,每年需进口1300万吨,几乎完全仰赖中东的供应。硫磺价格波动剧烈,中东离岸价已飙升至520美元/吨,较危机前上涨了30%;而中国市场的国内价格也攀升至800元/吨,涨幅接近30%。尽管当前缺乏详尽的库存数据,但据市场反馈显示,中东的安全硫磺库存大约能维持1.5个月。"

-

锂和铜相关的硫磺 - 在中国矿商的眼中,非洲正面临着一场硫磺和硫酸的全球性短缺危机。这片大陆,尤其是刚果民主共和国,长久以来依赖硫磺进行溶剂萃取-电积工艺。如今,他们转而利用含硫铁矿石来制造硫酸。这一转变带来了价格的显著上涨:硫酸的价格已飙升至400-500美元/吨,比危机前高出30-60%,且这一趋势仍在持续攀升。

-

钢铁 - "伊朗,这个钢铁生产大国,每年向全球市场输送超过1000万吨钢铁及钢坯。这一庞大的出口量无疑对全球钢铁产业格局产生深远影响。中国一位钢铁贸易商对此深有体会,他指出伊朗在全球钢铁贸易中扮演着举足轻重的角色。"

-

化肥 - "值得注意的是,中东在全球尿素和磷肥生产及运输中扮演着举足轻重的角色。据高盛的估算,全球尿素产量中有10-15%产自中东或经由该地区运输。与此同时,全球磷肥产量的10%以及15-25%的运输量也与中东息息相关。这一数据突显了该地区在全球化肥供应链中的重要地位。"

动态的金属需求与替代

评论