敬畏市场,利用市场 / 聊聊泡泡玛特2025年业绩

“下跌时,是播种的季节;上涨时,是收获的季节。”

股市的波动,有时像海面的微风涟漪,有时却如狂风巨浪。这周若看日K线,波动确实挺大,但看周K,又发现波澜不惊。

所以,市场波动大部分时间是无效的涨跌,每天变化极快,若想抓每日波动做交易,至少对我而言,难如登天。但若看内在价值,就相对容易很多。

01

—

这周,腾讯终于跌至480多港币,我在489.6港币建了一个迷你仓。这个价格已进入低估区间,但因不是极度低估,因此先建个迷你仓——若后续下跌,将越跌越买。

郑重提醒:一家公司的股价进入低估区间,股价短期内依然可能继续下跌,并不会因为低估就立马反转。情绪一旦形成方向,惯性力量巨大,改变需要契机。

所以,若不是对一家公司长期认可,左侧交易建仓的过程会比较痛苦和磨人。同时,国外美伊局势依然不明朗,短期内波动可能很大。

腾讯是国内为数不多护城河深厚的企业。若不是最近美伊战争、AI研发慢、2026年资本开支增加等导致恒生科技们大跌,它也不会出现这样的价格。

我的认知是:腾讯目前股价向上、向下概率差不多,向下约40%的跌幅,向上约40%的涨幅,赔率1倍,暂不值得重仓。

02

—

这周泡泡玛特暴跌28.63%,我看到了资本市场的无情——一把巨型镰刀挥出,不知多少散户含泪清仓。

泡泡玛特是我的第一仓位,一己之力让我2026年从盈利变成了亏损。不过,因持仓成本已为负,我几乎没有“损失厌恶”的痛苦。

周三和周四的暴跌,让我更加深刻理解了“敬畏市场”——无论自己对一家公司的未来如何看好,对自己认知有多强自信,也千万不要用无法承受的代价“加杠杆博未来”。市场无情起来,不会管你是谁。若近期两倍杠杆赌泡泡玛特财报大超预期,上周已然爆仓。

所以,我坚信:无论市场如何风云变幻,我们都要一直留在牌桌上。不要因一时贪念,用自己的全部身家去下注。敬畏市场,别让自己暴露于无法挽回的风险——哪怕失败的概率仅1%,也别用无法承受的代价去博99%胜率的赌局。

当然,如此暴跌,若对持仓公司有深刻的认识,反过来也可利用市场。因此保留一定比例的现金的策略非常有用:当市场失效时,利用市场,在别人恐惧时贪婪。

市场先生每天都会给你报价,时而高估、时而低估。当报出的价格极度高估时我们卖出,当极度悲观时我们买入。上周三和周四,急跌时我接了一点飞刀,在149.6~183.1港币之间买入了一些泡泡玛特。

市场从不缺机会,缺的是耐心和资金。去年泡泡玛特高歌猛进时,我减仓了;这周跌至极度低估区间后,开始加仓。

2006亿港币市值,13.5倍PE的静态估值,哪怕2026年业绩增速仅15%,也算低估了。资本市场最近对增长预期、IP等过于担忧,导致做空猖獗。或许近期股价依然可能下跌,但长期看估值恢复只需要些时间——我有耐心。

股价本身不会给你提供任何投资生意的信息,财报自会告诉你优秀公司的真相。周末,我看了泡泡玛特2025年年度业绩公告,依然看好其商业模式,海外业绩还有很大潜力和空间。因此,我对股价短期暴跌不恐慌。

一、核心指标优秀。

毛利率72.1%,同比提升5.3个百分点,ROE高达57.9%。从2025年这份成绩单依然可以判断:泡泡玛特是赚钱机器。

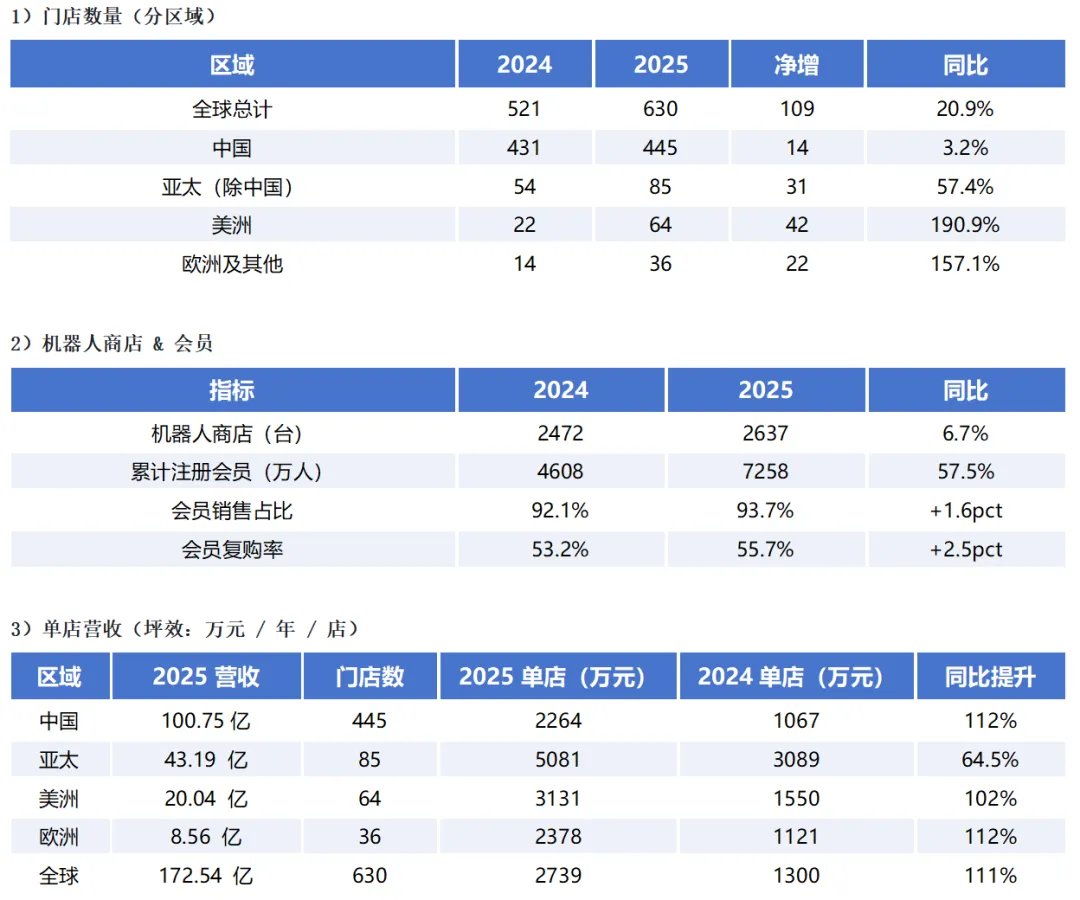

二、门店数量、机器人商店、会员数量保持高增长,单店效率大幅提升,海外业绩依然有潜力。

2025年全球门店数量增加109家,亚太、美洲和欧洲等开店数量均大幅提升。单店营收的坪效提升111%。会员数量增加2650万,同比+57.5%。

Labubu去年全球大火,让泡泡玛特品牌影响力大幅提升,带动门店客流激增,会员数量大涨。

做过商场和消费品行业的人深知:客流是业绩保障的根本,更高的客流将带来更高的营收;会员是业绩质量的保障,泡泡玛特的会员复购率高,更多的会员也会带来更高的营收。

2026年,新增会员和新开高质量的门店将带来业绩增量。只要现有门店和渠道保持较高效率,即使老门店效率略有下降,新开门店数量也能弥补缺口。

我们看到泡泡玛特在海外的开店速度相对克制——亚太、美洲和欧洲等门店数量均未超百家,海外门店数量依然有潜力持续增加。这些都会带来业绩增量。

对于优秀的公司,我们常会问:“它有提价能力吗?”泡泡玛特有。去年11月,它取消了100积分换5元的规则,相当于变相取消了95折。泡泡玛特每个产品很独立,成本类似的情况下,若将定价59元/个提升至69元/个,客户感知很弱,人们依然会买。因此王宁说2026年20%的增长相对可信,不过我们估值时可以更保守一些,按10~15%的增长估计。

当然,门店数量增加、管理半径扩张对公司治理也会带来巨大挑战。大公司病——如官僚主义、部门壁垒、工作效率降低等——都会随之出现,这些若处理不好,会带来隐患和内耗。

同时,供应链能力也会面临巨大挑战:如何高效提供更多产品还能保证品质?各供应商的能力是否能跟上?这也是公司越做越大必然要跨越的坎。

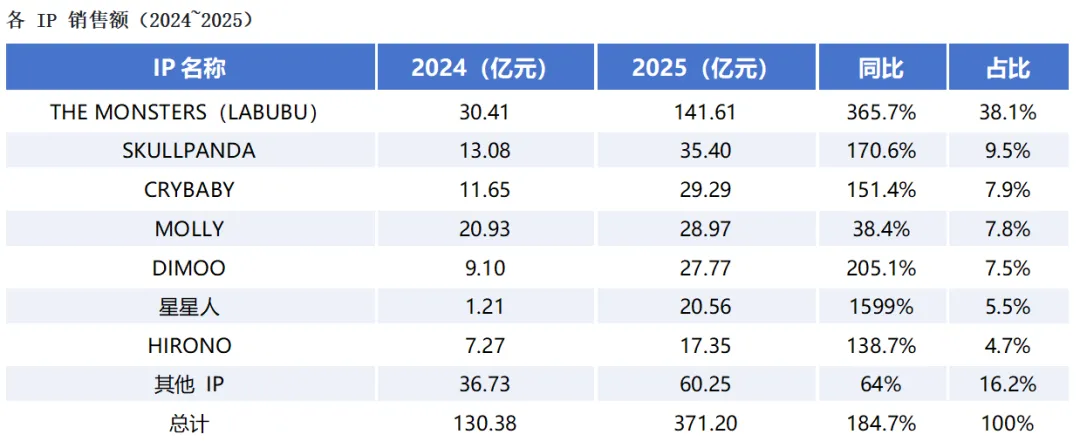

三、各IP销售额同比大幅提升,除Labubu外,Skullpanda、Crybaby、星星人、Dimoo、小野等IP仍有很大的增长潜力。

2025年,泡泡玛特确实靠Labubu一己之力,成为世界级的潮玩公司。市场担忧Labubu未来可能过时、营收下滑,这也是上周股价暴跌的主因。

但在我看来,泡泡玛特品牌影响力提升后,各IP可触达更广的人群。目前会员数7000多万,随着社交分享,会有更多人喜欢泡泡玛特的产品。而泡泡玛特每个产品相对独立,类似于服装快消品的打法——他们推出的某款玩偶若受欢迎,能迅速铺货。去年11月后,之前买不到的多款Labubu不定期出现在门店,我观察到购买的顾客络绎不绝。

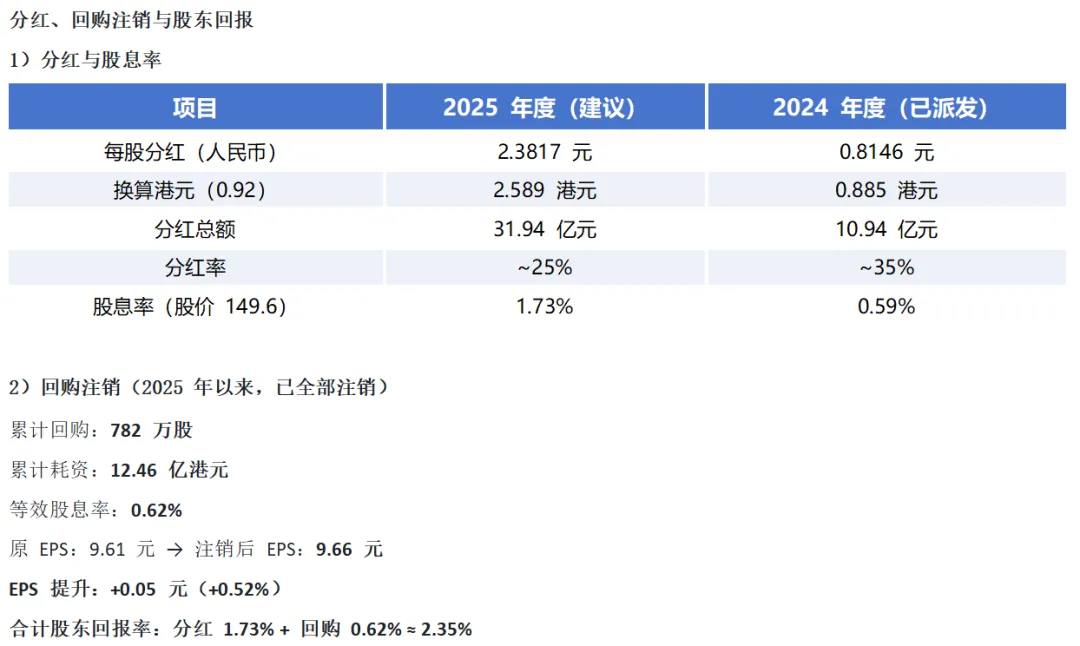

四、现金流充足,能支撑回购和分红。

泡泡玛特是轻资产商业模式,资本开支少,公司账上有137.75亿现金,足以支撑回购和分红。

上周股价暴跌,公司连续两天回购9亿,稳定资本市场预期。目前股价已低估,若继续下跌,公司大概率会持续回购。

2025年分红31.94亿,按目前股价股息率约1.73%。加上2026年已回购12.46亿,全部注销后可等效股息率0.62%。所以保底2026年换算后的股息率约2.35%。

五、当前股价我判断已低估。

2025年非国际准则净利润130.84亿人民币,约147.85亿港币。当前股价149.6港币,市值2006亿港币,PE约13.5倍。以我的认知,对成长股给这个PE是低估了。

假设2026年和2027年保持15%的增速,PEG约0.9倍。未来两年净利润约170亿、195.5亿,前瞻市盈率11.8倍、10.26倍。

若价值回归,按20倍PE预估,市值在3400~3910亿之间,对应股价253.5港币~291.6港币。

六、风险和机会并存。

风险:对IP集中的过度担忧;增长预期从高增长切换为稳定增长,可能被杀估值;机构下调了目标价;港股流动性不高,易被做空,短期内股价依然可能下跌。

机会:基本面无任何问题,财务极度安全,各大IP良性增长;全球化刚刚起步,海外业绩增长空间大;公司大额回购注销,估值已进入低估区间,有较高安全边际——长期看胜率和赔率都很高。

若此时股价是300港币,这些风险都会被放大,股价下跌压力非常大;但目前股价149港币,已有足够安全边际,因此我不会过度担忧,继续保持耐心。如果股市关门五年,你依然愿意持有这家公司,那就不用担心短期股价的暴跌——这些,都只是噪音。

下跌时,是播种的季节;上涨时,是收获的季节。

投资路上,难的不是判断价值,而是耐心等待价值的回归的磨炼。这周泡泡玛特的风雨,让我想起一句话:“夜黑得越深,星星就越亮。”我们无法预知明天是涨是跌,但我们可以确信:一家真正优秀的公司,它的光芒不会被一时的乌云遮蔽。

我是十二点五,已看到这里,那就顺手点个赞吧,欢迎留言加关注,更感谢转发——您简单的一次分享,或许能帮助一位投资者,少走弯路、减少亏损。

评论