市场周报:战争持续一个月,局势怎么收场?

感概:本周张雪峰老师的意外,笔者表示非常惋惜,张雪峰和科比都是我最喜欢的名人之一,他们都在41岁这年以这种意外的方式离世,很突然,很震惊,特别不真实。41岁这个年龄,真的很年轻,很年轻,他们是各自领域的象征(RESPECT),在用自己的方式,指引着无数人的梦想与选择!逝者安息,精神永存!R.I.P 中东局势正处于极度紧张和快速升级的状态。由美国和以色列于2月28日对伊朗发动的军事打击已持续整整一个月,冲突不仅未见平息,反而呈现出显著的多线蔓延和扩大化趋势。

中东局势正处于极度紧张和快速升级的状态。由美国和以色列于2月28日对伊朗发动的军事打击已持续整整一个月,冲突不仅未见平息,反而呈现出显著的多线蔓延和扩大化趋势。

核心冲突:美以与伊朗的直接对抗

(1)持续打击与报复:美国和以色列继续对伊朗境内的目标进行打击,范围已从军事设施扩大至核设施(如布什尔核电站)和民用基础设施(如钢铁厂、博物馆等)。作为回应,伊朗则推进其“真实承诺-4”行动,向以色列以及中东地区内的美军设施发射导弹和无人机。

(2)关键水道封锁:作为重要的反制手段,伊朗事实上封锁了全球能源运输的咽喉——霍尔木兹海峡。据报道称,超过350艘船只正在等待伊朗的许可才能通过,海峡航运量一度骤降97%。这直接冲击了全球能源市场,并推高了油气价格。

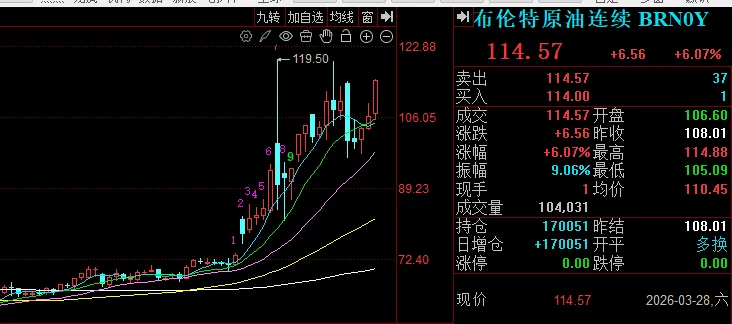

上图是布伦特原油的日K线,截至最新收盘,布伦特原油收于于114.57美元/桶,周度上涨4.58%。

(3)多线蔓延:冲突范围显著扩大,多条战线同时交火

战火已从伊朗和以色列蔓延至整个地区,更多非国家武装力量和多个国家被卷入:

也门胡塞武装正式“参战”:这是近期局势最重大的升级。3月28日,胡塞武装首次向以色列境内发射弹道导弹,被以方解读为“加入战争”的标志。该武装控制着另一个关键水道曼德海峡,其参战可能对全球航运造成“双重打击”,进一步威胁能源供应链。

黎巴嫩:在黎巴嫩,以色列在南部发动入侵,针对真主党武装组织,官员称自战争开始以来,该国已有超过1100人死亡。

伊拉克:与伊朗结盟的民兵组织频繁使用无人机和导弹攻击美军基地,甚至袭击了库尔德自治区首府埃尔比勒的美国领事馆附近区域,伊朗支持的民兵组织加入冲突后已有80名安全部队成员死亡。

加沙地带:在10月达成的停火协议破裂后,以色列恢复了对加沙的空袭,加沙地带卫生部门25日数据显示,自2025年10月加沙停火第一阶段协议生效以来,以军在加沙地带的行动已造成689人死亡、1860人受伤。

其他海湾国家:阿联酋、科威特等国也遭到导弹残骸坠落或无人机袭击的影响,地区安全形势普遍恶化。

对于资本市场的影响如下:

1、股市:整体向下

A股:指数持续回落

本周A股市场震荡调整,主要宽基指数均下跌。上证指数周跌幅1.10%,深证成指周跌幅0.76%,创业板指周跌幅1.68%。值得注意的是,中证2000(小盘股代表)逆势上涨0.35%,显示小微盘风格韧性较强。板块涨幅上,领涨板块:能源金属、电力、电池涨幅居前,分别受益于资源顺周期逻辑及防御属性。

跌幅板块:保险、风电设备、软件开发等板块表现偏弱,保险受年报影响,业绩不及预期市场抛售明显。

H股:受外围影响,持续下探

恒生指数周跌幅1.29%,恒生科技指数周跌幅1.94%,科技成长板块受外部流动性扰动承压。

板块上:医疗保健、必需性消费板块分别上涨2.90%、1.35%,防御属性凸显。资讯科技、地产建筑跌幅居前,受美股科技股拖累及地缘风险压制。

美股:市场连续第五周下挫

本周美股三大指数继续集体收跌美股三大指数连续第五周下跌,道琼斯周跌幅0.9%,标普500周跌幅2.12%,纳斯达克周跌幅3.23%,其中周五道琼斯跌1.73%,标普500跌1.67%,纳斯达克跌2.15%,整体本周的科技股领跌(如Meta周跌幅超11%)。

能源板块逆势走强:受中东局势推升油价影响,能源行业周涨幅6.3%,材料、公用事业等传统行业同步上涨。

资金流向:能源、材料等行业获资金流入,科技、媒体等板块资金大幅流出。

整体来看,地缘冲突的持续及科技股前期估值较高,当前避险情绪浓厚,科技股的修复难度大,美股市场或维持高波动,能源等防御板块或延续强势。

股市观点

A股、H股:随着中东时间持续一个月,权益市场的整体表现为,能源、公共事业收到资金的追捧,科技、互联网等高估值行业收到抛售。结合3月8日特别篇的叙述(可回看),当前正在发生情景二的场景,这一结果还会引发类似俄、乌冲突初期的通胀冲击,阻碍全球央行的降息步伐,高油价对经济和通胀的影响较大,仓位降低,做好战争持续的准备,权益资产持续回调概率较大。

美股:本次的中东地缘局势持续一个月,老美是边谈判边打,且伊朗能出来和谈的人都被灭了,这场仗很难短期收场。和老美最初开火的想法来看,战争已经脱离掌控,虽然战场不在美国,但持久战对于美国资本市场整体是确定的利空,除了能源等防御板块或延续强势以外,其他板块建议回避。

2、国债

国债:窄幅震荡

本周国债期货市场呈现分化走势,各期限合约表现各异。截至3月27日收盘,2年期国债期货主力合约(TS2606)下跌0.01%,5年期国债期货主力合约(TF2606)上涨0.01%,10年期国债期货主力合约(T2606)下跌0.02%,30年期国债期货主力合约(TL2606)上涨0.45%。市场整体维持震荡格局,超长端品种表现相对强势。

市场动态:

(1)避险情绪与通胀博弈

中东局势升级引发市场避险情绪,但通胀担忧对长端国债形成压制。30年期国债期货在避险需求下表现相对坚挺,而10年期和2年期合约受资金面宽松及短端利率下行支撑,走势偏稳。地缘风险与通胀预期的拉锯导致市场分歧加剧,超长端品种成为资金避风港。

(2)资金面与政策环境

央行连续第13个月加量续做MLF,公开市场实现净投放1257亿元,资金面维持宽松。各期限Shibor利率稳定在年内低位,隔夜Shibor报1.317%,7天Shibor报1.428%,为债市提供流动性支撑。政策面延续稳增长导向,但市场对通胀传导风险的担忧仍存。

美国2年期国债收益率3.926%/年,周涨幅0.38%,10年期国债收益率4.436%/年,周涨幅1.28%,30年期4.999%/年周,涨幅0.73%,回到了5%的附近。这是美债收益率的连续第四周上涨,刚好与战争节奏保持一致,整体幅度较前两周有所收敛,当前久期短的美债受到市场的购买,表现为周五2年期短债的收益率下跌1.75%,长期债券遭到抛售,周五30年期国债收益率上涨0.65%。

债市观点

当前避险与通胀的博弈,债市呈现震荡,本周国内超长端品种表现相对强势,但远不及前期的跌幅,整体看震荡。美债长端收益率达到5%附近,这是美债的极限附近,有一定的配置价值,但随着高油价所带来的降息预期的延缓,该收益率大概率将持续一段时间,高油价除了带来通胀以外,也会带来经济放缓,持有者耐心等待市场交易重新回到降息周期即可。

3、贵金属

如喜欢文章,请一键五连:关注,分享,收藏,在看,点赞。

声明:本文不构成任何投资建议,投资有风险,入市需谨慎。

评论