豪掷3860万营销、高息直逼红线,中邮消金投诉缠身还狂甩不良

点击上方蓝字→“…”→设为星标⭐

斥资数千万加码营销引流,却挡不住不良贷款高企、投诉缠身的现实困境;上半年盈利翻倍的光鲜,难掩全年净利润下滑、合规内控薄弱的隐忧。

作为邮储银行控股的持牌消费金融机构,中邮消费金融有限公司(下称“中邮消金”)近期的经营图景,尽显规模扩张与风险管控的失衡。

从9.19亿元个人不良贷款挂牌“甩卖”,到黑猫投诉平台超1.8万件投诉,再到一年两收监管罚单,这家背靠7家中外名企的机构,正深陷盈利、合规、风控的三重考验。

破浪资本梳理发现,中邮消金及其旗下“中邮钱包”APP的投诉量长期居高不下,成为消费者维权的重点领域。截至3月30日,中邮消金在黑猫投诉平台的累计投诉量超1.7万件,近30日投诉量达265件;其中,仅针对中邮钱包的投诉就达1112条,“暴力催收”“超额收费”成为投诉高频词条。

多位消费者在投诉中反映,中邮钱包的息费水平远超预期。有消费者表示,其在该平台借款15000元、分24期还款,总还款额达19044元,经测算真实年化IRR约为24.06%,不仅远超司法保护上限12%,也突破了持牌消金监管上限20%的要求,涉嫌超额收费。

另有消费者吐槽,2025年借款8000元、分36期偿还,最终需支付的利息与本金几乎持平,息费压力巨大。

暴力催收则成为另一大投诉重灾区。有消费者投诉称,在中邮钱包借款逾期后,催收客服对其亲友进行反复电话轰炸、恐吓甚至辱骂,严重影响正常生活。

破浪资本注意到,中邮消金对催收环节的依赖度较高,2026年其披露的第三方合作催收机构达120家,涵盖67家各类公司及53家律师事务所,庞大的催收团队并未有效化解合规风险,反而加剧了消费者不满。

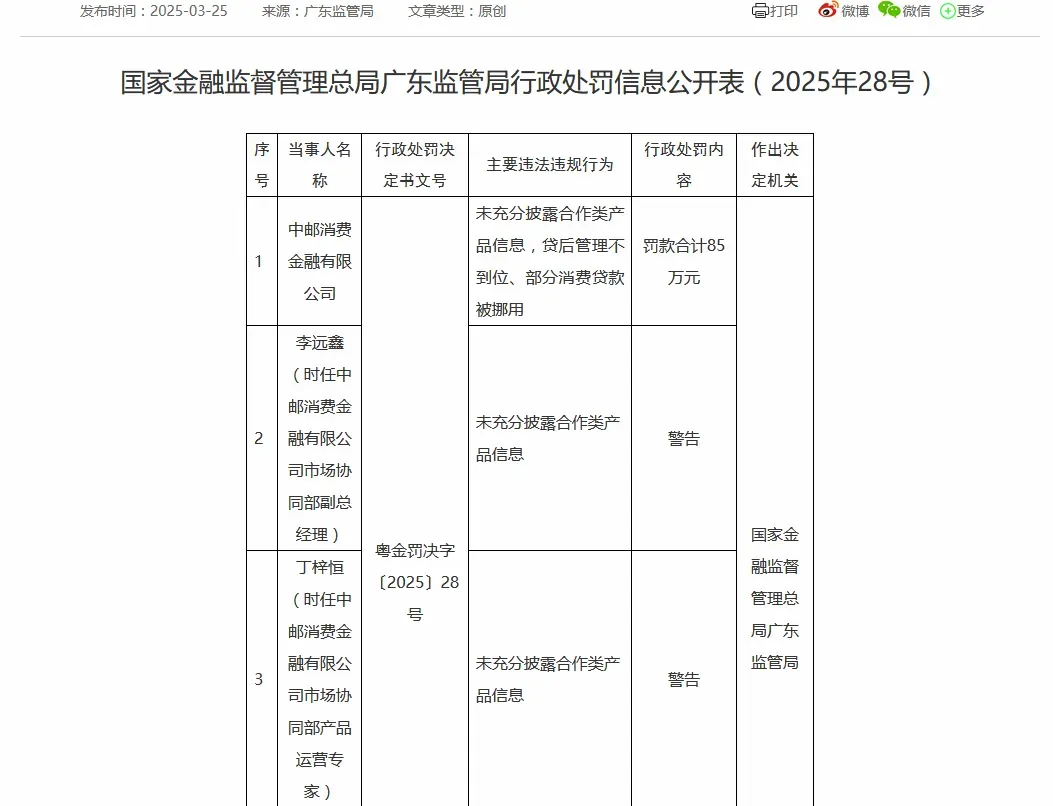

合规漏洞已引发监管关注,罚单接踵而至。2025年3月25日,国家金融监督管理总局广东监管局披露,中邮消金因未充分披露合作类产品信息、贷后管理不到位、部分消费贷款被挪用等违法违规行为,被罚款85万元,三名相关责任人同步被警告。

值得注意的是,这并非其首次被罚,2024年7月,中邮消金还因“违反征信异议处理规定”被罚78万元,相关责任人一并受罚。素喜智研高级研究员苏筱芮指出,一年不到两收罚单,反映出中邮消金内控存在较大缺陷,风控、合作机构信息披露等领域已成为监管重点核查方向。

投诉与罚单背后,是中邮消金居高不下的不良压力,批量转让不良资产成为其“甩包袱”的主要方式。

近日,中邮消金在银登中心发布2026年第1期个人不良贷款转让公告,拟转让的个人消费贷款未偿本息总额达9.19亿元,其中本金7.59亿元、利息1.6亿元,相关不良资产加权平均逾期天数达305.51天,借款人加权平均年龄35.72岁,将于3月17日通过线上公开竞价处置。

这并非孤例。破浪资本了解到,2025年12月22日,中邮消金曾接连推出两期个人不良贷款转让项目,两期资产包未偿本息合计达24.93亿元,其中本金16.07亿元、利息8.86亿元。

值得关注的是,这些转让的不良资产均为“未诉资产”,即中邮消金在认定资产不良后,未对逾期借款人提起司法诉讼,便直接挂牌转让给外部机构。

“未诉即卖”已成为当前消费金融行业处置不良资产的新趋势。近期,湖北消金、蒙商消金等机构均密集推出未诉不良资产转让项目,其中湖北消金单批转让规模合计达4.39亿元,蒙商消金两期转让资产笔数超2万笔。

有业内人士指出表示,将未诉不良资产早期转让给专业资产管理公司,可帮助持牌消金快速出表、避免风险累积、降低管理成本,但长期依赖外部机构,可能会削弱自身在复杂逾期案件催收、法务处理等环节的自主能力,埋下潜在风险。

不良资产的持续出清,也未能扭转中邮消金资产负债率高企的态势。数据显示,2021年至2024年,中邮消金的资产负债率连续三年攀升,从88.87%升至90.01%,资本承压态势明显。截至2024年末,其资产总计达672.29亿元;而据邮储银行2025年年报披露,截至2025年末,中邮消金资产总额进一步增至757.32亿元,净资产74.55亿元,资产规模扩张的同时,风险管控压力并未缓解。

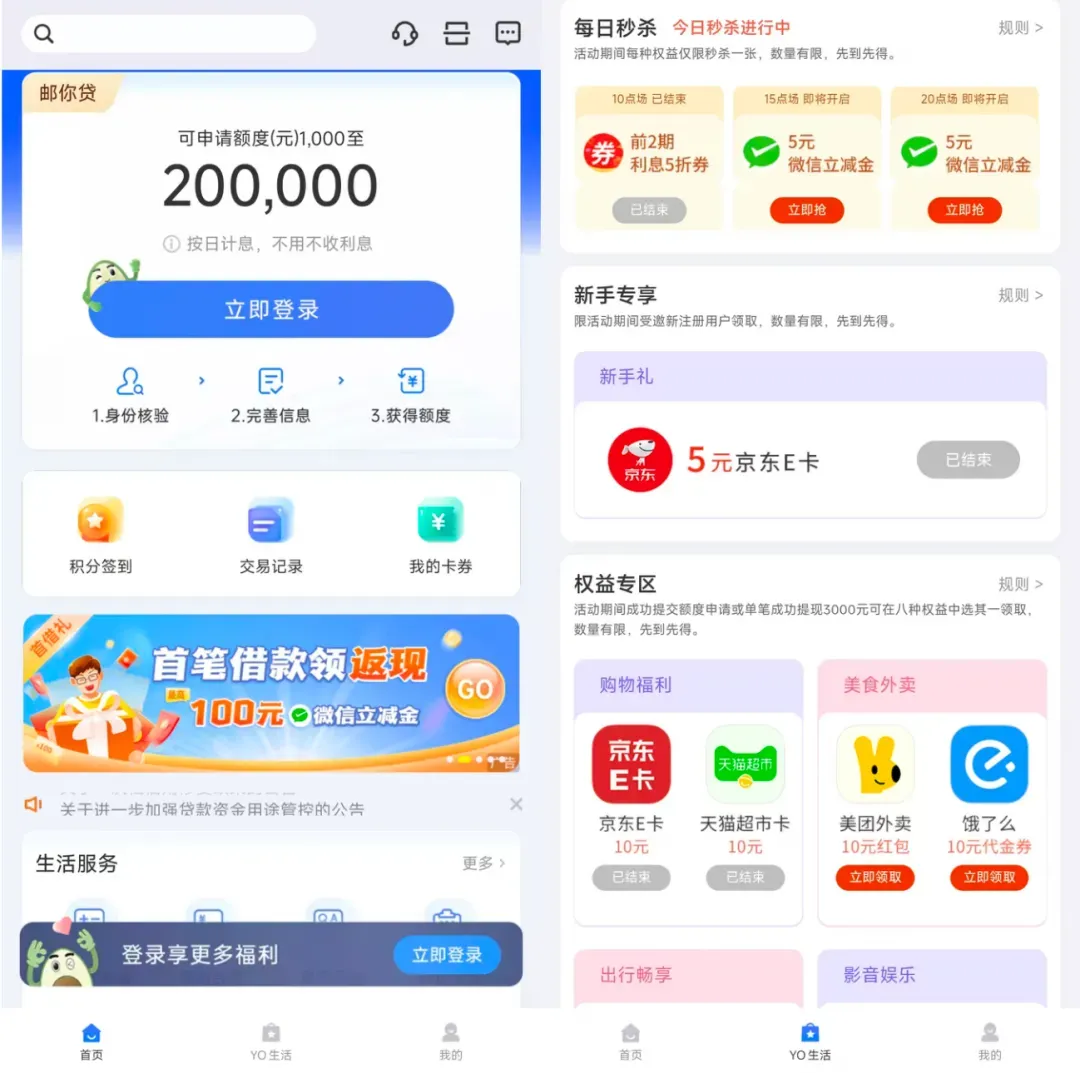

在全力处置不良、应对投诉与罚单的同时,中邮消金正斥巨资加码营销,试图通过权益福利吸引用户、扩张规模。

3月23日,中国邮政官网披露的招标公告显示,中邮消金启动2026-2027年度权益类服务采购项目,采购预算达3860万元,资金全部来自企业自筹且已落实。

根据招标方案,中邮消金将通过招标确定2家中标单位,综合得分最高者为中标供应商,第二名作为备选入库供应商,供应商需为其提供为期两年的权益类服务,涵盖话费、立减金、音视频会员、生活服务等多种外部权益。破浪资本登录中邮钱包APP发现,这些权益已全面应用于用户引流活动,成为其吸引借款用户的核心手段。

具体来看,平台针对借款用户推出首笔借款最高返现100元微信立减金、受邀用户20天免息券、前2期利息5折券等活动;在“YO生活”页面,每日分10点、15点、20点三个专场开展秒杀,涵盖利息折扣券与5元微信立减金;新手专享5元京东E卡,权益专区则设置了美团、饿了么10元红包,用户只需成功提交额度申请或单笔提现3000元即可领取。破浪资本观察到,这些权益服务仅用于营销引流,不与用户提额、审核加速等核心金融服务挂钩。

营销力度拉满的背后,是中邮消金盈利增长的疲态。此前披露的数据显示,2021年至2023年,中邮消金净利润逐年攀升至12.29亿元的高点,但2024年却同比下滑34.58%至8.04亿元,与当年75.41亿元的营业收入形成鲜明反差,其营收已实现连续三年增长。

2025年上半年,中邮消金曾实现营收39.72亿元、净利润6.33亿元,同比分别增长6.95%和165.97%,盈利能力看似亮眼;但据邮储银行最新披露,2025年全年中邮消金实现营业收入80.78亿元,同比增长7.12%,净利润却降至7.42亿元,同比下滑7.71%,盈利增长承压明显。

公开资料显示,中邮消金成立于2015年11月19日,总部设在广州,经原银监会批准,由邮储银行(持股70.5%)、新加坡星展银行(16.67%)、三正集团(4.5%)、渤海信托(3.67%)等7家中外名企发起成立,注册资本30亿元,具备雄厚的股东背景。

其旗下自营产品为“邮你贷”,分为循环额度类与非循环额度类,年化利率范围为5.04%-23.76%(单利计算)。为扩大业务规模,中邮消金在合作渠道上布局广泛,2月27日披露的互联网贷款平台运营机构达30家,涵盖蚂蚁集团、京东科技、字节跳动等互联网巨头,以及中国银联、中金数科、得物、爱奇艺等各类机构;互联网贷款增信服务机构17家,包括深圳市中裔信息工程融资担保有限公司、北京中保国信融资担保有限公司等。

尽管拥有股东加持与巨头合作的优势,中邮消金仍未能跳出“规模扩张-风险暴露-盈利承压”的循环。2024年修订的《消费金融公司管理办法》新增“合作机构管理”等内容,明确要求持牌机构对合作方实行名单制管理、禁止外包核心风控环节,并强化消费者权益保护,这对内控薄弱的中邮消金而言,无疑是更大的挑战。

一边是持续加码的营销投入,一边是不断暴露的合规风险与不良压力;一面是股东与合作巨头的资源支撑,一面是净利润下滑与监管处罚的现实冲击。中邮消金若想走出当前困局,亟需平衡规模扩张与风险管控,补齐合规与内控短板,在提升服务质量的同时,真正实现盈利与合规的双向提升。

转载开白 | 商务合作 | 内容交流

请添加微信:Guicai010203

添加微信请备注姓名公司与来意

评论