聚丙烯市场周报(2026.03.20-2026.03.26)

塑化B2B电商

本期的聚丙烯供应缺口呈现加剧趋势,供需差负值大幅走扩,对市场价格形成较强支撑。下期市场供需差负值将随供应持续缩量而继续扩大,对聚丙烯市场价格支撑力度不断增强。

下周PP行情预测

聚丙烯市场篇

1.国内聚丙烯市场分析

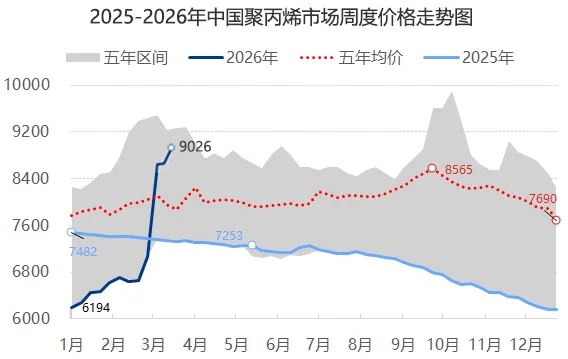

本周聚丙烯价格涨跌反复,截止26日全国拉丝均价在9028元/吨,较上周涨181元/吨,涨幅2.05%。近期消息面频繁切换导致盘面波动较大,但冲突局势未能缓解,整体走势依然偏强。本周内传出美国与伊朗谈判消息后,原油涨幅回吐,聚丙烯盘面跟随下跌,但供应端增量带来的支撑仍在,虽短期受风险溢价涨幅回吐,价格环比冲突前仍维持偏高,周内波动区间在8650-9300元/吨。当前中东冲突尚未有明确定论,下游对于高价的接受能力偏弱,预计需求端的负反馈将持续,价格继续攀升存在一定难度。

2.国际聚丙烯市场价格分析

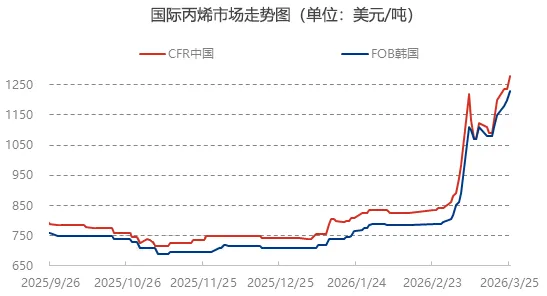

本周亚洲聚丙烯市场价格延续上涨。CFR远东价格较上周上涨30美元/吨、CFR东南亚价格较上周上涨5美元/吨、CFR南亚价格较上周上涨65-110美元/吨。拉丝均价1323美元/吨,较上周上涨2.56%,共聚均价1383美元/吨,较上周上涨3.60%。中国方面,本周国内聚丙烯市场呈现冲高回落、宽幅震荡走势,价格核心由地缘局势与成本波动主导。周初受中东地缘冲突发酵影响,国际原油高位抬升产业链成本,叠加国内装置集中检修、行业产能利用率持续走低,市场一度快速拉涨;后续油价回落、叠加下游刚需跟进不足、高价抵触情绪升温,现货回调。

东南亚方面,周内价格偏强整理,尽管印尼和马来西亚因斋月需求减弱,但运费上涨和中国FOB价格上涨,仍对当地市场价格形成支撑,本周期价格重心窄幅上移。

南亚方面,本周价格宽幅上涨,受霍尔木兹海峡航运中断导致中东货源绝迹,以及印度政策优先保障民用燃料致使生产原料被挤占的双重冲击,供应端极度收紧,供不应求推动价格持续攀升。

聚丙烯供应篇

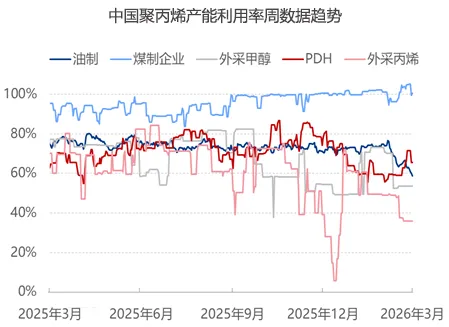

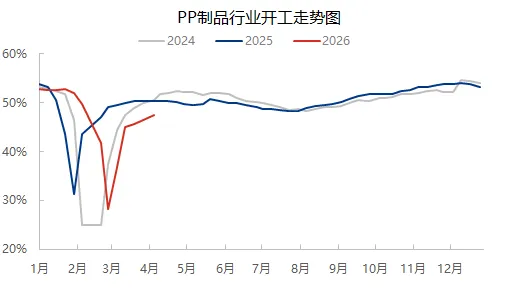

本周聚丙烯企业开工分析

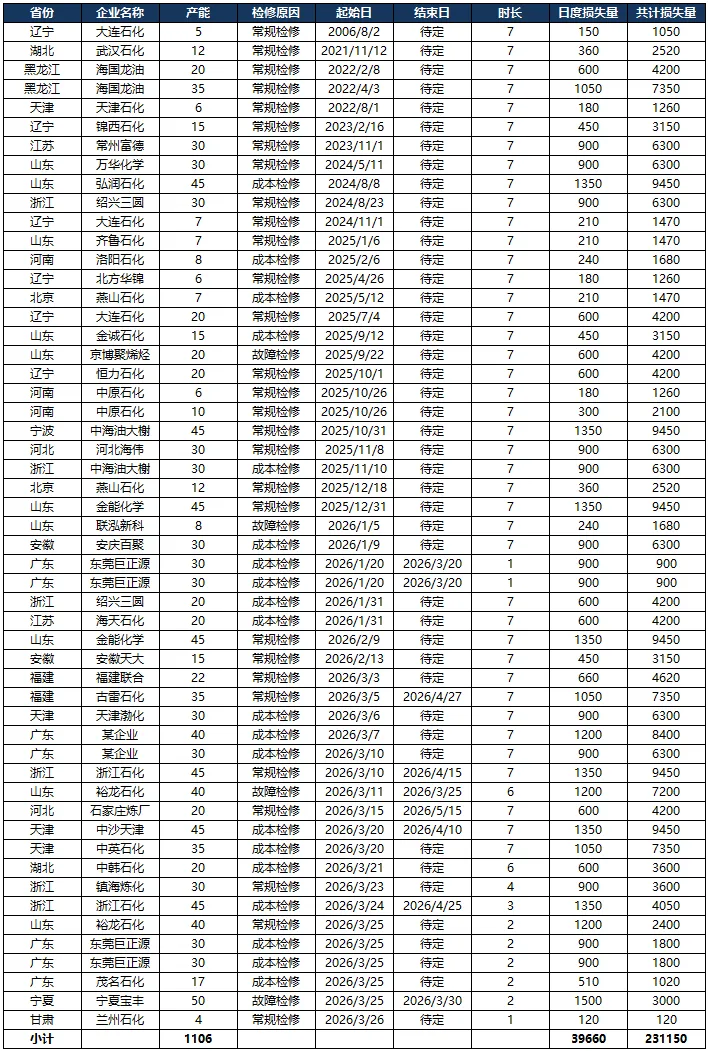

国内聚丙烯重要生产企业装置检修数据分析

聚丙烯需求篇

本周聚丙烯下游企业开工分析

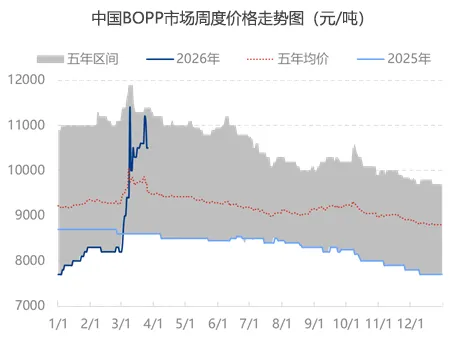

BOPP:本周BOPP价格涨后回调。截至3月26日,华东厚光膜主流出厂价格在10500-10800元/吨,环比-100元/吨,跌幅在0.94%。原油下跌,PP期现价格涨后下降,石化出厂价格区间调整,成本面给予支撑减弱,膜企出厂价格重心下移百元,市场主流价格上探200元/吨。虽周内膜价受成本提振,明显上行,但因近期原料及膜价走势调整幅度较大,且下游新单跟进有限,下游及贸易商补货意向不高,场内观望情绪弥漫,新单成交多维持低价刚需补货,膜企订单排产周期环比下降,且膜企单日内未成交情况持续存在,同时膜企原料方面因自身订单有限,补货多按需锁定原料,原料库存小幅下滑。因膜价大涨大跌,下游及贸易商操作空间有限,补货意向多谨慎,多配合接货前期库存为主。后期或因成本影响,膜价或存下行空间。

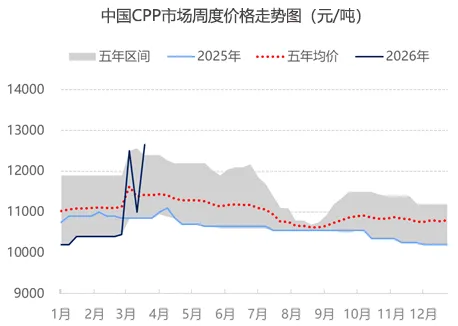

CPP:近期受地缘冲突余波影响,PP原料市场呈现震荡下滑走势,市场情绪逐渐谨慎。不过,虽原料价格有所回落,但膜厂成本压力依旧,CPP报价仍维持高位。截至3月26日,华东地区低温复合膜价格在11900元/吨,环比+2.15%。需求端来看,清明假期即将来临,休闲食品、日用品企业提前备货,春耕农产品包装需求启动,农业保鲜膜、包装膜用量增加,CPP行业订单情况持续升温。原料消耗节奏加快,采购量小幅增加,原料库存天数随之上升。预计下周随着需求旺季到来,CPP市场价格将继续坚挺运行,大幅下调空间有限。

聚丙烯成本篇

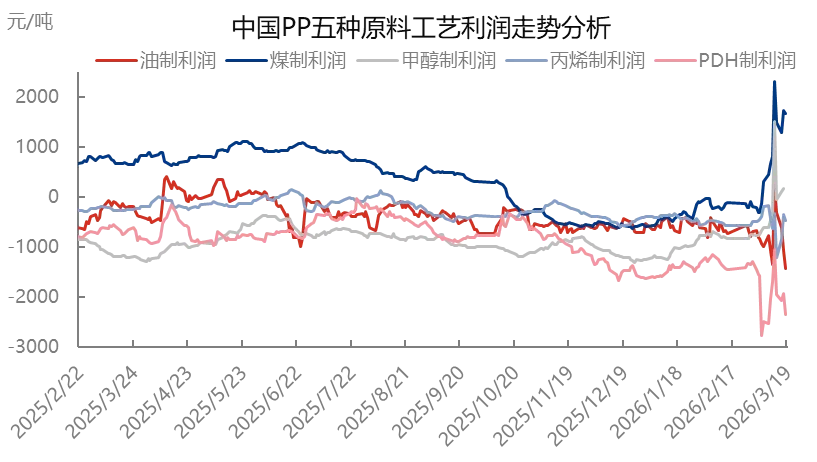

下期预测来看,随着美国释放和谈意向与缓和信号,市场对供应风险的忧虑情绪有所缓解,预计下周国际油价或下跌,预计油制PP利润修复。动力煤市场来看,原料价格趋稳而煤制PP价格高位运行,预计下周煤制PP利润修复。

本周甲醇制、外采丙烯制、PDH制PP利润下滑,油制、煤制PP利润修复。成本端国际原油市场来看,伊朗与美国和以色列之间的军事冲突仍在继续,霍尔木兹海峡受阻,多个产油国已大幅减产,本周国际油价均价上涨,然成本上涨幅度不及油制PP价格,油制PP利润下滑在-973.93元/吨。动力煤市场小幅上涨,煤制PP价格强势跟涨市场,煤制利润上涨在1925.84元/吨。进口丙烷价格高企,PDH制PP利润宽幅下滑在-3514.87元/吨。

聚丙烯展望篇

供应端预计缩量,市场检修及预防性降负荷在3月底至4月表现将更加凸显,尤其华东地区供应缩量表现明显。

需求端恢复缓慢,下游需求缓慢跟进,原料高价导致下游采购积极性下降。

成本面高位支撑松动,伊朗地缘事件达成缓和协议,油价存松动预期。丙烷进口成本高位维持,PDH成本支撑增强。预计主力市场华东拉丝8800-9100元/吨。

评论