天辉投资市场周报(03/23-03/27)

宏观市场情况

美伊冲突持续拉锯

全球能源与金融市场剧烈震荡

关键事件:

-

美伊反复释放谈判信号、伊朗多次调整霍尔木兹海峡通航政策、战火蔓延至胡塞武装、俄罗斯宣布禁止汽油出口。

经济影响:

-

直接扰动全球能源供应链,推高通胀预期,压制央行宽松空间;冲击全球资本市场风险偏好,引发大宗商品、股市、汇市、贵金属全线剧烈波动,抬升全球制造业与运输成本。

中国政策密集落地

稳增长与金融维稳信号明确

关键事件:

-

中国发展高层论坛释放多重政策信号、央行连续 13 个月加量续作 5000 亿 MLF、国务院扩服务业开放、商务部对美发起贸易壁垒调查、今年我国前两月工业企业利润大增 15.2%、市场监管总局整治内卷式竞争、雄安新区建设定调。

经济影响:

-

强化国内稳增长预期,释放流动性呵护市场,对冲外部地缘风险冲击;明确产业与开放方向,提振工业与服务业信心,稳定国内金融市场预期。

本周各大指数涨跌

上周各大指数整体偏弱,仅中证 2000 小幅收涨 0.35%,其余指数普遍下跌,其中纳斯达克指数跌幅最大,为 -3.23%,各市场均呈现不同程度的下行态势。

数据来源:Wind资讯,天辉投资整理

数据截止日期:2026/03/27

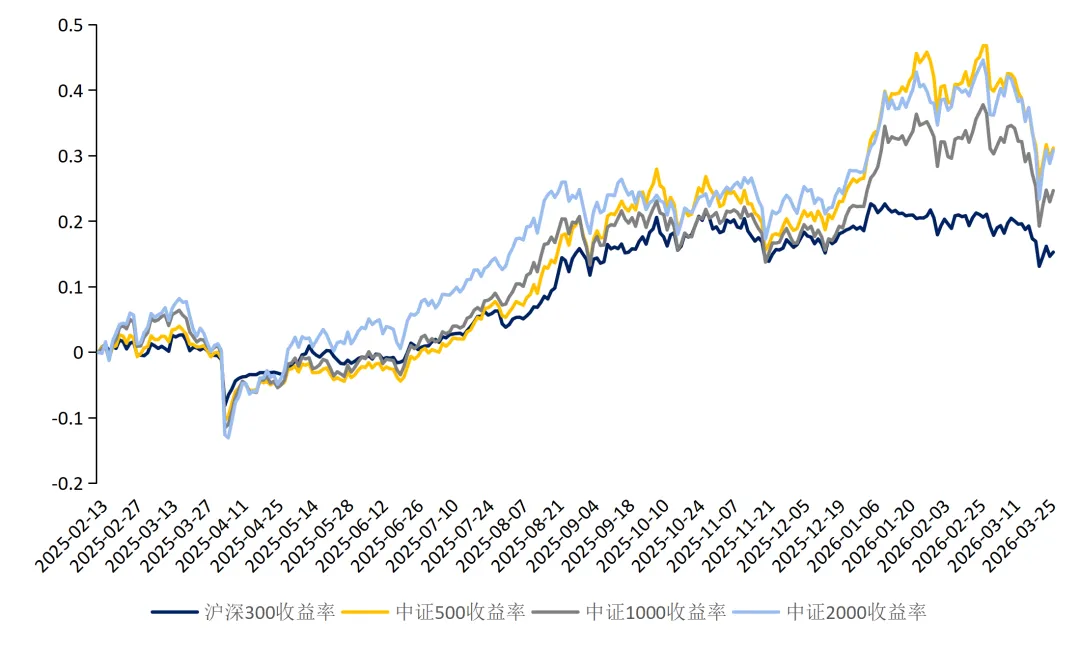

主要指数近一年相对强弱情况

数据来源:Wind资讯,天辉投资整理

数据截止日期:2026/03/27

近一年来,中证 500、中证 1000、中证 2000 等中小盘指数累计收益率大幅领先沪深 300,走势呈震荡上行且弹性十足,中证 500 与中证 2000 领涨,沪深 300 则相对稳健,涨幅偏弱。

本周领涨板块分析

有色金属:地缘与供需影响要素交织

近期有色金属行业各品种受地缘局势、海外政策及供需格局影响呈现差异化表现。

锂价大幅上涨,津巴布韦出口禁令、宜春锂矿复产不及预期带来供给扰动,中东高油价推升能源替代需求,新能源汽车出口及新车型发布提振锂需求。

铀价维持高位,全球供给短缺、项目投产延迟及企业减产加剧供需紧张,高油价利好核电需求。

工业金属中铜社库去库,下游开工平稳但新增订单偏弱,铝受中东航运扰动,铝棒去库但铝锭仍累库。

贵金属方面,中东局势紧张叠加美联储降息预期摇摆,黄金易涨难跌,避险和滞涨交易成核心,银铂钯跟随其走势。

风险提示与免责声明:

本文所引用信息和数据均来源于公开资料和合法渠道,仅供参考,并不构成产品的广告、销售要约、或买入任何投资产品份额的建议。如有需要,请向相关机构索取产品文件,了解产品风险,并寻求专业顾问的建议。

文中提及的基金或产品过往业绩及其净值高低并不预示其未来业绩表现,不保证一定盈利,也不保证最低收益。本文仅供特定投资者参考阅读,未经本公司事先书面许可,任何人不得将此文或其任何部分以任何形式进行派发、复制、转载或发布,不得对本文内容进行任何有悖原意的删节或修改。

评论