2026/3/30 市场观点 泛周期/猪周期

泛周期比较系列:从行业比较到品种比较—当中国资产进入利润率时代

1)过去市场更关注营收增速,背后是总需求扩张、高周转、加杠杆可以持续推升ROE;但现在这一套逻辑正在弱化,中国资产周期性在增强,市场焦点从营收增速转向利润率。这一点其实可以从A股盈利结构变化中得到印证:泛周期的中上游实物资产行业净利润总和占全A非金融上市公司总体占比在近十年逐年提升,从16年底部的不到20%震荡提升至3Q25的50%。2020到2024年间五倍股中泛周期行业的占比达到了57%。

2)市场在“预期重估阶段”,往往是一个板块整体拔估值;但一旦进入“业绩兑现阶段”,内部就会迅速分化。因为同一个行业内,不同公司、不同品种面对的需求弹性、供给格局、成本传导能力、资本开支约束、库存位置和资金拥挤度都不同。行业比较的终点,不再是“这个板块好不好”,而是“这个板块里哪一个品种最值得买”。报告把这个框架总结成三个问题:为什么它好、为什么它便宜、为什么现在买。

关于为什么好这个问题,主要看供需的基本面,需求提供拐点,供给提供赔率和久期。我们一方面梳理了接近200个周期品种的前三大下游需求以及单位用量逻辑,另一方面按照扩产难度和竞争格局对供给属性进行了打分。

关于为什么便宜,依旧延续我们之前所说的PS这个利润率和估值的复合因子是衡量周期股位置的最佳指标;此外,对于传统周期股,我们认为在确定其资本开支见底后,可以用当前PS除以其上一轮景气高点利润率计算其理想市盈率来看是否便宜。

关于为什么是现在买,我们提供了一个短期交易框架,即超跌反转+交易动量的四象限模型,主要通过流动性的数据帮助我们识别“基本面有支撑、前期经历调整、但资金开始回流”的适合进场的品种,之后也会周度进行更新。

3)对于成长型周期,AI Capex是现阶段供需差最关键的假设,电新链的预期差是最充分的,储能高增确定性强(独立于伊以冲突的走向,冲突缓解强化AI配储叙事,冲突加剧强化欧洲能源安全叙事),动力电池存在分歧容易存在预期差(1Q26原先面临北美补贴取消+国内高基数的忧虑,但一方面油价上涨会进一步推进海外汽车电动化的进程,另一方面我们观察到国内电车的单位带电量今年累计已提升了超过20%,这些都有可能带来预期差)。对于传统周期,当前是强叙事+弱现实,兑现需要依靠低供给弹性引发的涨价和利润率修复。

4)我们根据“基本面好+中期估值相对便宜+短期位置合理”这三个维度筛选出周期成长+周期复苏股票池:

第一条主线是成长型周期,核心围绕AI Capex外溢和电力/储能基础设施升级。重点方向为:碳化硅、稀土、功率器件、电子特气、铜、玻纤、燃气轮机、氟化工、光刻胶、铬、碳酸锂。

第二条主线是传统周期复苏,核心围绕低供给弹性下的价格修复与利润率修复。重点方向是:纺织代工、涤纶长丝、印染化学品、民爆用品、草甘膦、MDI、镜头模组、石膏板、电解铝、面板、油运。

猪周期当前核心逻辑(2026.3.30 最新总结)

一、现在猪周期处于什么位置?

① 价格底:全国外三元生猪【9.36 元 / 公斤】,已经跌破 2018 年猪瘟前低点【9.92 元】,属于历史绝对底部区域。

② 全行业深度亏损:猪粮比接近【4:1】,创 2019 年以来新低;行业连续8 个月亏损,成本线全面失守,连牧原都开始亏钱。

③ 供给仍过剩:能繁母猪存栏约【3900 万头】,高于政策目标【3650 万头】,去化仍不彻底。

④ 期货结构:近低远高(Contango),现实极度悲观 + 预期开始好转,典型左侧底部结构。

二、这一轮猪周期和前几年 “狼来了” 有什么本质不同?

① 以前是猪价跌,但成本也跌,龙头还能赚大钱,去化很慢、假拐点多。

② 现在是猪价跌 + 成本大涨,形成 “剪刀差”:

玉米涨价近【10%】,豆粕存关税 / 通关风险;

种猪效率提升(PSY)红利见顶;

行业从 “亏利润” 进入亏现金流阶段,才能真正逼散养户退出、加速去化。

三、未来还有没有大级别的猪周期?

① 中国猪业集中度已从 2018 年【6%-8%】升至当前近 30%,越来越像美国模式。

② 未来很难再出现 2018 年那种3 倍超级暴涨,但波段级别的景气反弹依然会有,只是波动收窄、磨底时间更长。

③ 核心看:供给去化斜率 > 需求下滑斜率,就会有行情。

四、接下来怎么观察真假拐点?(最关键)

① 观察窗口:未来 3-6 个月。

② 真拐点信号:

牧原等龙头连续2 个季度亏损;

中小猪企资金链断裂、加速退出;

能繁母猪去化斜率明显加快。

③ 假拐点信号:亏一下就反弹、去化弱、猪价弱修复,依旧是震荡阴跌。

五、需求端长期结论

① 人口连续 3 年负增长 + 鸡肉 / 牛肉替代,猪肉需求长期缓慢下行。

② 不影响中期反弹,只压制反弹高度与周期高度。

贝肯能源价值重估的黄金窗口

1、 现金奶牛启航:加拿大油田一期已投产,首期高峰年产130万桶,按当前油价测算,年新增净利润8.5亿人民币,远期达23.6亿,对应当前26亿市值仅3倍PE,严重低估。

2、 成本优势碾压:开采运营成本仅26加元/桶,油价158加元/桶,单桶价差132加元,盈利空间惊人。

3、 双重隐藏资产:参股新星惠尔(年产40万吨绿醇、绿氨)+联手中油资本参股昆仑银行,价值尚未被市场挖掘。

4、 地缘共振:中东乱局+高油价新常态,公司迎来历史性翻身机遇,建议重点关注!

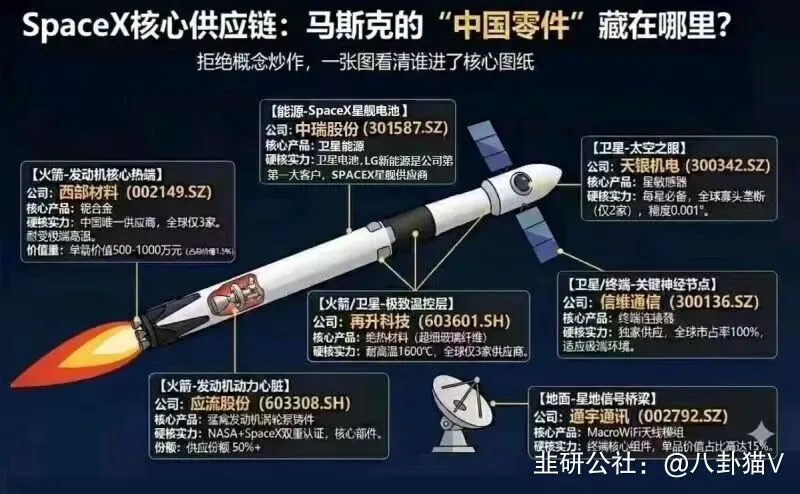

【天银机电】线下调研要点

清华大学历时20年攻关的全球性光学导航定位系统正式落地,全球首创技术成为北斗关键抗干扰补盲方案,导航体系自主可控迈上新台阶。低轨星座规模化组网叠加光学导航产业化,商业航天光学载荷供应链迎来估值与业绩双击,核心部件寡头确定性凸显。

天银机电子公司天银星际为全球仅有的两家宇航级星敏感器量产企业之一,深度绑定清华技术产业化,是光学导航系统核心姿态测量硬件供应商;国内商业卫星市占率80%+,微小卫星领域近乎全覆盖,产品已出口近20国,认证壁垒高、客户粘性极强。

星敏/姿态控制器,价格6-10万/枚;一代星通常配置2个(单颗卫星16万),二代星通常为7个(2个恒星敏感器+1个辅助定位+4个星间激光通信环节的敏感器),对应单星总价值量在50-60万元。其中,前3个供应给星座/整星制造企业,后4个供应给星间激光通信模块供应商。目前星敏市场,国内公司份额50%,毛利率在60%,净利润率30%。假设xw+G60预计3000颗卫星,收入弹性预计18?亿+,带来利润?10?亿+,预期差极大。

我们判断:光学导航补齐北斗抗干扰短板,国内星网、千帆星座加速落地,卫星载荷需求进入刚性放量期。天银机电作为核心部件全球寡头,从技术配套走向订单兑现,产业链价值重构持续推进,戴维斯双击条件已逐步具备。

评论