中国隔热铝型材市场监测及投资前景研究报告

当“双碳”目标成为硬约束,建筑节能标准逐年收紧,位于门窗幕墙核心环节的隔热铝型材,其技术价值正在被重新定义。

在房地产新开工面积持续下滑的背景下,工程市场收缩与存量改造需求释放,企业应如何调整市场布局?

当穿条式与注胶式两大技术路线并存,企业的工艺选择又将如何影响其长期竞争力?

现状

当前,隔热铝型材行业已进入成熟期,市场基调从规模扩张转向技术升级与品质竞争。下游需求呈现分化态势,新建工程市场增速放缓,而绿色建筑、被动式住宅及存量房改造市场正成为新的增长点,行业集中度逐步提升。

一、行业定义与分类

隔热铝型材,是指以铝合金为基材,通过穿条或注胶等工艺,在型材内外腔体之间嵌入低导热系数的隔热材料(如聚酰胺66+25%玻璃纤维、聚氨酯),从而显著降低整体传热系数的复合型材。它是节能门窗与幕墙系统的核心结构件。

根据生产工艺与隔热材料的不同,可分为以下两类:

|

|

|

|

|---|---|---|

| 按生产工艺 | 穿条式隔热型材

|

|

| 注胶式隔热型材

|

|

|

| 按应用领域 | 建筑用隔热铝型材

|

|

| 工业用隔热铝型材

|

|

二、行业特点分析

隔热铝型材行业呈现出显著的“政策敏感”与“下游依赖”特征,其核心特点如下:

-

强政策驱动性:隔热铝型材的市场需求直接受建筑节能标准影响。它意味着,每一次节能设计标准的提升(如将传热系数K值从2.0降至1.5以下),都直接催生型材的迭代与替换需求。本质上反映了,该行业的发展节奏与国家绿色建筑政策高度同步。

-

技术集成与工艺壁垒:优质的隔热铝型材不仅是材料科学,更是精密制造。它意味着对铝合金材质、隔热条(或隔热胶)性能、复合工艺精度三者的系统把控。任何一项的短板,都会导致成品在长期使用中出现变形、开裂或隔热性能衰减。

-

区域化与品牌化并存:由于铝型材运输成本高、下游门窗加工企业分散,行业长期呈现区域性竞争格局。它意味着,企业需在本地化服务能力与全国性品牌建设之间取得平衡。头部企业正通过产品线标准化与渠道下沉,逐步打破地域边界。

三、行业发展历程

中国隔热铝型材行业的发展,始终与建筑节能政策的推进紧密交织。

|

|

|

|

|

|---|---|---|---|

| 起步导入期 |

|

|

|

| 快速成长期 |

|

|

|

| 政策强化期 |

|

|

|

| 存量与升级期 |

|

|

|

四、行业发展前景

未来,隔热铝型材行业的核心趋势在于“高性能化”与“系统化”。产品将不再作为单一部件销售,而是融入整窗节能系统解决方案中。同时,随着存量建筑改造市场逐步释放,针对旧窗换新的便捷化、标准化产品将成为重要增长点,行业价值将从规模导向转向技术导向与品牌导向。

报告说明:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

区域格局鲜明,产业聚集效应突出:

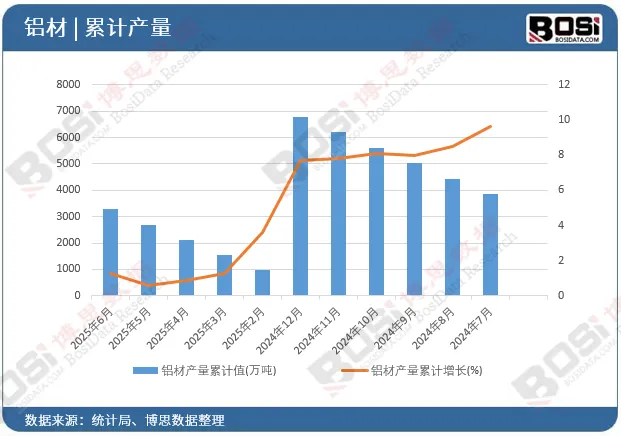

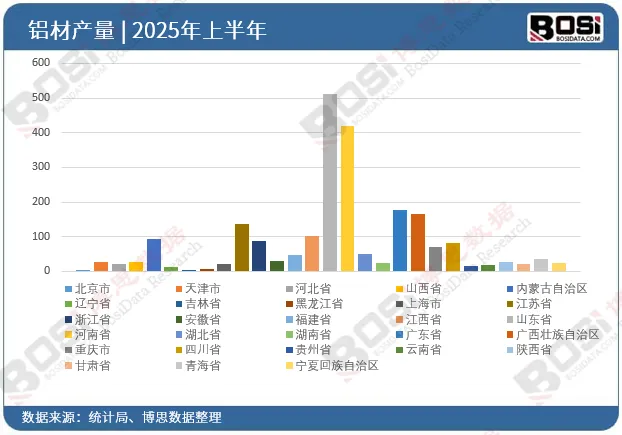

从分省市数据看,山东省和河南省是绝对的产量大省,2025年6月单月产量分别高达127.50万吨和105.56万吨,两者占比极高,这与其庞大的下游铝加工产业群和便利的原材料供应密切相关。内蒙古、广西、广东、江苏等地也是重要的生产基地,形成了多个具有全国影响力的产业集群。

第1章中国隔热铝型材行业发展现状分析

第2章隔热铝型材所属行业原材料市场运行分析

第3章隔热铝型材行业下游市场需求分析

第4章隔热铝型材行业市场竞争格局分析

第5章中国隔热铝型材行业领先企业经营分析

第6章隔热铝型材行业趋势预测与投资规划分析

图表目录

图表2:中国隔热铝型材出口退税率调整情况(单位:%)

图表3:2021-2025年世界及主要经济体GDP同比增长率(单位:%)

图表4:2025年IMF对全球主要国家宏观经济指标的预测(单位:%)

图表5:2021-2025年中国国内生产总值及其增速变化情况(单位:万亿元,%)

……

报告完整目录,请点击下方“阅读原文”

评论