液化天然气 | 中东冲突下的中国LNG市场格局解析

全文1444字3图,预计阅读需5分钟

导语

3月,中国LNG市场迎来了供需双增但格局复杂的发展阶段,中东地缘政治冲突成为影响市场走势的核心变量,国内复工复产带来的需求复苏,但霍尔木兹海峡封锁、卡塔尔液化装置损毁引发进口资源供应担忧,推动国内LNG价格环比大幅上涨。

地缘扰动主导上涨,区域价差进一步扩大,全国接货价上涨明显

来源:隆众资讯

2026年3月,国内LNG市场价格受中东地缘政治冲突影响明显,主产地价格与全国接货价格均实现环比大幅提升,华东、华南等进口气依赖度较高的区域涨幅显著高于华北、西北等国产气主产区。从市场来看,3月市场需求恢复,工厂开至常规负荷,LNG用量提升,加气站用量也有明显恢复,同时,供应量也同步增加,虽供需均有增加,但本月市场受地缘政治影响更大,但由于中东冲突,霍尔木兹海峡封锁、卡塔尔液化装置损毁等因素导致我国进口卡气资源受阻,市场供应减少预期下,LNG价格走高。综合全月来看,国产及进口LNG均价环比均有明显上涨,月度全国平均接货价格随之走高。

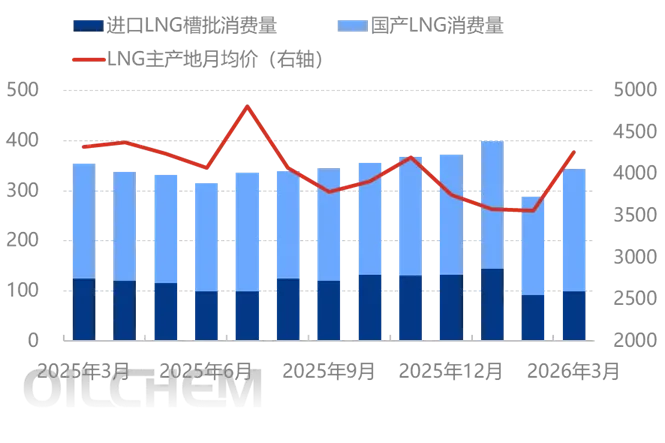

供需双增但结构分化,需求增幅大于供应增幅

|

图1 国内LNG消费量与价格走势图(万吨,右轴:元/吨) |

|

|

数据来源:隆众资讯 |

2026年3月,国内LNG市场迎来供需双增的格局,随着国内复工复产的稳步推进,下游工业、车用需求全面恢复,带动消费量大幅提升;同时,上游工厂开工负荷恢复至常规水平,国产LNG产量同步增加,进口量也实现小幅增长。但从结构来看,需求增幅显著大于供应增幅,供需差为-8.89万吨,市场呈现出阶段性的供应偏紧特征,而产能利用率偏低、工厂检修增多等因素,进一步制约了供应的释放。

从需求端来看,3月国内LNG消费量达到343.59万吨,环比大幅增长19.35%,成为拉动市场的核心动力,下游工业与车用需求的双恢复是消费量增长的主要原因。随着春节后复工复产的推进,国内工业企业开工负荷恢复至常规水平,工业燃料用气量显著提升;同时,物流运输市场回暖,在途车量明显增加,加气站用量实现大幅恢复,LNG重卡的经济性优势进一步凸显,推动车用需求增长。从消费结构来看,国产LNG消费量增幅显著高于进口LNG槽批消费量,主要得益于国产LNG价格相对偏低,性价比优势凸显,下游用户更倾向于采购国产资源。

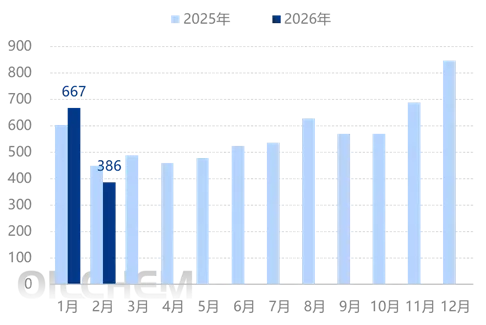

高价预期下,我国进口量有持续收窄可能

|

图2 2025-2026年LNG进口量走势图(万吨) |

|

|

数据来源:隆众资讯 |

LNG进口量为385.96万吨,进口量环比减少281.35万吨,降幅42.16%,同比增加1.07万吨,涨幅0.10%。恰逢春节长假,国内工业和车用需求断崖式下滑,直接抑制进口采购意愿。接收站以消化库存为主,外采意愿低,接收站出货不畅,进一步减少进口船期安排。从贸易伙伴对比来看,我国LNG进口的主要国家及地区近两月相对稳定,以卡塔尔、澳大利亚、马来西亚、俄罗斯和印度尼西亚为主。当前国际现货价格高企,LNG进口多以长协为支撑,进口来源国相对稳定。

4月价格窄幅震荡,中长期面临多重挑战

结合市场供需、成本、地缘等多重因素,展望未来, 4月国内LNG市场将回归基本面主导,价格呈现窄幅震荡态势,供需差收窄,库存继续下降,但中长期市场将面临需求增幅放缓、产能过剩、成本高企、地缘不确定性等多重挑战。对于行业参与者而言,短期应重点关注工厂检修、原料气供应、进口船期到港等因素,把握价格震荡带来的市场机会;中长期则应聚焦于成本控制、资源结构优化、新兴需求开发,如LNG重卡、船舶加注、分布式能源等,同时加强对国际地缘政治、宏观经济的研判,提升市场风险应对能力。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看

评论