1805亿欧元的服装市场机会,欧洲服装市场五年增长全解析

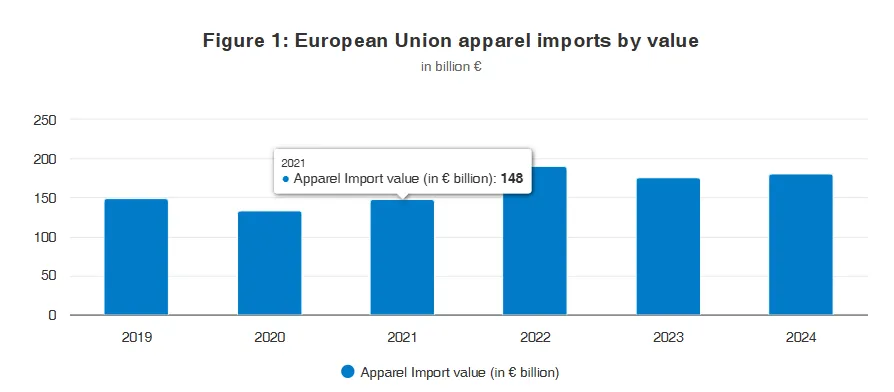

欧洲是一个强大的服装市场,也是世界上一些最大服装公司的所在地。2024 年,欧洲进口了 1805 亿欧元的服装,即 293 亿件衣物(低于 2023 年的 295 亿件)。在 2024 年的总进口额中,50.7% 为针织/梭织服装,49.3% 为非针织/梭织服装。2019 年至 2024 年间,市场年均增长 3.9%。

2024 年,从价值来看,发展中国家供应商占欧盟服装进口总额的 43.9%,低于 2019 年的 48.2%。欧洲最大的进口市场包括德国、法国、西班牙、荷兰、意大利和波兰。咨询公司麦肯锡在其《2025 年时尚状况》报告中表示,2025 年欧洲非奢侈品和奢侈品市场的同比增长率将分别为 2-4% 和 1-3%。

来源:欧盟统计局,2025 年

为什么欧洲服装市场这么有吸引力?

欧洲拥有庞大且表现良好的服装行业。根据世界贸易组织的数据,欧盟是全球最大的服装进口国。2024 年,欧盟(2024 年人口:4.493 亿)占全球服装进口额的 34.3%。美国(2024 年人口:3.401 亿)是第二大进口国,占比 15%。

欧洲市场非常多样化。欧洲买家期望供应商提供高水平的服务和灵活性(设计、原材料采购、最小起订量)。欧盟也以可持续发展为导向,并不断出台更严格的法律法规。这对供应商来说既是挑战也是机会。合规可能很困难,但如果你能做到,你将获得竞争优势。

与欧洲相比,美国市场的多样性较低。它遵循更传统、更少直接的零售和分销模式(批发和自有品牌)。因此,它很大程度上受价格和数量驱动。许多美国买家在生产国设有办事处,并自行采购和选择原材料。制造通常以 CMT(裁剪、制造和修剪)为基础进行。这给供应商留下的增值空间很小。

表 1:欧洲和美国采购模式的主要差异

欧盟是发展中国家(此处定义为经合组织发展援助委员会名单上的国家)进口市场份额最高的地区(按价值计)。其次是美洲(美国、加拿大以及中美洲和南美洲)。2019 年至 2024 年间,发展中国家对欧洲(欧盟27国、英国和欧洲自由贸易联盟:冰岛、列支敦士登、挪威和瑞士)的出口份额增长了 3.6%。与此同时,对其他地区的出口份额则有所下降。

表 2:2019–2024 年发展中国家出口总额份额

来源:国际贸易中心贸易地图,2025 年

美国贸易政策的不确定性将使欧洲成为更安全的选择

2025 年,美国对世界上几乎所有国家都征收了贸易关税。关税推高了价格,扰乱了供应链,并给生产商的利润带来了压力。新关税从对所有国家征收 10% 的税率开始。但美国对与其有贸易顺差的国家(包括老挝、突尼斯、孟加拉国和印度)征收了额外关税。对从中国进口的服装征收 10% 的基本关税,在大多数情况下外加 20% 的额外关税。服装不在美国排除征收更高关税的中国商品清单上。

在本报告撰写之时,这些政策变化的全面影响尚不清楚。但很明显,从中短期来看,美国市场将存在很大的不确定性。服装行业认为,现在将有更多产品在美国或其他附近、关税较低的服装生产国制造。中国可能会将重心从美国转向欧盟。

消费模式正在改变

欧盟委员会 2025 年 5 月的经济预测预计欧盟 GDP 增长率仅为 1.1%。预计 2026 年通胀率为 1.9%。当资金紧张时,终端消费者会推迟购买他们并不真正需要的商品。根据欧盟统计局的最新数据,2022 年欧洲人平均将总支出的 4.3% 用于服装和鞋类,低于 2018 年的 4.7%。预计生活成本危机短期内将继续对欧洲消费产生负面影响。

高昂的生活成本导致欧洲人在服装上花费减少

欧盟服装出口和欧洲内部贸易

欧盟也是服装的出口大国和转口大国。根据世贸 组织的统计数据,欧盟是 2024 年全球最大的服装出口地。欧盟的全球份额为 29.7%,超过了中国(29.6%)。欧盟统计局 2024 年的数据显示,欧盟出口了价值 1416 亿欧元的服装。这一数字高于 2019 年的 1126 亿欧元。其中,74.2% 出口到欧盟其他国家,25.8% 出口到世界其他地区。

2019 年至 2024 年间,欧盟服装出口年均增长率为 4.7%。2024 年欧盟最大的出口国是德国(258 亿欧元)、意大利(254 亿欧元)、荷兰(164 亿欧元)、西班牙(139.9 亿欧元)、法国(139.2 亿欧元)和波兰(125 亿欧元)。这 6 个国家合计占欧盟服装出口的 76.4%。波兰和荷兰在这一群体中出口增长最为强劲。它们的出口额年均增长率分别为 15.1% 和 7.8%。

从发展中国家进口服装

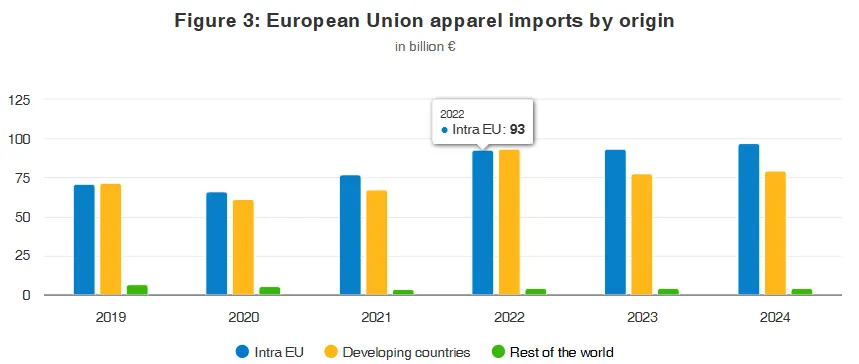

欧盟从欧盟内部进口的服装份额(53.7%)高于从欧盟外部进口的份额(46.3%)。2024 年,按价值计算,发展中国家占欧盟服装进口总额的 43.9%,低于 2019 年的 48.2%。2024 年,原产于发展中国家的欧盟服装进口额为 792 亿欧元。这高于 2019 年的 718 亿欧元,但低于 2022 年 935 亿欧元的峰值。2019 年至 2024 年间,进口年均增长率为 2%。

再出口

2024 年,欧盟从欧盟内部进口的服装价值高于 2022 年。2019 年至 2024 年间,其增长率达到 6.5%。这表明对欧盟内部贸易的兴趣持续存在。然而,这些统计数据掩盖了一个事实,即欧盟从欧盟内部国家进口的服装中有很大一部分是在发展中国家制造的服装的再出口。因此,这部分与来自发展中国家的进口并不构成直接竞争。

前 6 大欧盟内部出口国也是前 6 大服装进口国。这表明某些欧盟国家是区域分销中心。荷兰是顶级出口国,没有庞大的本地服装制造业,但拥有大型港口。波兰已被证明是一个服装制造国。从 2019 年到 2024 年,其对欧盟的出口年均增长 12.9%。波兰正在成为欧洲内部的区域分销中心,部分原因在于较低的劳动力和仓储成本。

来源:欧盟统计局,2025 年

中国、孟加拉国和土耳其是欧洲的主要供应国

中国、孟加拉国和土耳其是欧盟的前三大出口国。2024 年,它们合计占欧盟服装进口总额的 27.8%。长期以来,中国一直是欧盟最大的单一服装出口国,占欧盟进口额的 12.8%。然而,其份额已从 2019 年的 15.1% 下降。由于成本和产能原因,许多中国工厂已将其业务转移到孟加拉国、柬埔寨、缅甸和越南等国。

2019 年至 2024 年间,孟加拉国、巴基斯坦和越南在欧盟服装进口市场中的份额均有所增加,但增幅不大(在 0.1% 至 0.3% 之间)。巴基斯坦是增长最快的国家,2019 年至 2024 年间年均增长 7.6%。其出口额从 2019 年的约 23 亿欧元增至 2024 年的 33 亿欧元。同期,巴基斯坦、越南和孟加拉国对欧盟的出口增长率高于欧盟整体进口增长率(3.9%)。

随着中国份额的持续下降,预计未来几年来自新兴发展中国家的进口将进一步增长。您还可以查看麦肯锡的《2025 年时尚状况》报告,以更深入地分析采购行业趋势。

表 3:2024 年欧盟前 10 大外部出口国,价值、份额%、5 年年均增长率

来源:欧盟统计局,2025 年

中国的成本在增加,服装劳动力在减少。中国国内对服装日益增长的需求导致出口生产能力不足、交货时间延长和价格上涨。根据麦肯锡的数据,2005 年中国出口的成品服装占其产量的 71%。到 2018 年,这一数字仅为 29%。自那时起,这一趋势仍在继续,2019 年至 2024 年间,中国在欧盟进口中的份额年均仅增长 0.4%。相比之下,整个行业的增长率为 3.9%。

中国也越来越注重生产高附加值产品。欧盟服装买家已经意识到他们过于依赖中国。因此,他们正在实现采购多元化。目前,中国仍将是面料、辅料、装饰和高价值服装的最大供应商之一。但其快时尚批量业务预计将继续转移到其他发展中国家供应商。

《2025 年时尚状况》报告指出了可能会增加其在全球服装出口中份额并利用生产转移出中国机遇的国家。这些国家是劳动力成本低的制造地,如孟加拉国、越南、印度和印度尼西亚。

近岸外包:在生产地靠近欧洲的地方生产

近岸外包(将制造转移到邻近国家)预计将成为越来越重要的采购战略。土耳其作为欧洲的时尚中心将继续发挥重要作用。尤其是在 2023 年至 2030 年间,欧盟从近岸外包目的地进口的服装和纺织品预计将增长 3%。

德国、荷兰和意大利是欧洲内部顶级出口国

欧洲内部的服装贸易由德国、荷兰和意大利主导。2024 年,这 3 个国家供应了欧盟服装进口总额(按价值计)的 24.3%。波兰、西班牙和法国也发挥着重要作用。这前 6 个国家合计供应了服装进口总额的 39.8%。在 2019 年至 2024 年期间,欧洲前 10 大出口国中只有 2 个国家的增长率低于欧盟整体进口增长率 3.9%。

表 4:2024 年欧盟前 10 大内部出口国,价值、份额%、五年年均增长率

来源:欧盟统计局,2025 年

东欧正在扩张,以波兰和捷克为首

波兰的欧盟内部出口额位居第四。在 2019–2024 年期间,其年均增长率接近 13%。预计该国将成为更重要的出口国以及面向东欧国家和德国大型零售商的区域分销中心。在该地区,捷克(排名第八)也实现了高增长,达到 18.3%。

欧洲是可持续和循环服装的有趣市场

欧洲是可持续服装最有吸引力的市场之一。人们对可持续发展的重要性有很高的认识。在所有类型参与者的推动下,新的举措不断涌现。这些参与者包括消费者、零售商、品牌、政府和非政府组织。在 IFM-Première Vision 2023 年的一项调查中,近一半的受访者表示他们在过去一年购买过可持续服装。

近一半的欧洲人购买可持续时尚产品

欧盟的“绿色协议”旨在到 2050 年使欧洲成为“第一个气候中和的大陆”。这一系列新法律法规包括关于以下方面的立法:

-

可持续(纺织品)产品的生态设计;

-

消费者的“维修权”;

-

关于人权和环境保护的尽职调查(CSDDD);

-

可追溯性和报告(CSRD);

-

无毁林产品(EUDR)。目前,这仅适用于皮革(生皮)的进口;

-

生产者责任延伸(EPR),一项旨在让公司对纺织品生命周期中的环境成本承担经济责任的倡议;

-

“绿色声明”指令,旨在阻止公司对其(服装)产品的可持续性做出虚假声明。

因此,品牌和零售商正在使用更可持续的材料和/或可持续的商业模式。这些模式包括订阅、租赁、回收和升级再造。例如 MUD jeans、C&A、Arc’teryx、H&M、A.P.C 和 Houdini。根据普华永道 2024 年的一项调查,全球 80% 的消费者愿意为可持续生产的产品平均多支付 9.7% 的费用。

可持续材料

消费者越来越了解传统纤维生产的危害。2023 年 IFM-Premiere vision 在德国、法国和意大利进行了一项关于可持续时尚的研究。研究表明,对于德国和意大利消费者而言,所用材料的类型是决定产品是否环保的首要因素。更可持续的材料正从小众市场走向主流市场。这为拥有正确原材料采购网络的供应商创造了机会。

例如,Inditex 于 2015 年推出了 JoinLife 系列,为顾客提供采用更可持续面料的道德生产服装,并提高对时尚可持续性的认识。仅仅 8 年后,Inditex 就取消了 JoinLife 标签。他们不再需要区分普通产品和更可持续的产品,因为更可持续的产品已包含在 Inditex 的所有系列中。到 2024 年,Inditex 声称其产品中使用的纺织纤维有 73% 是“低影响”的。其中 39% 是再生纤维。

根据 2025 年时尚透明度指数,2024 年全球 250 家领先品牌中有 58% 披露了可持续材料战略(高于 2023 年的 51%)。这些通常包括有承诺或目标的材料;例如,H&M 公布了到 2030 年其 100% 的材料为再生或可持续来源的目标。

优选棉花

虽然棉花约占全球纤维总产量(2023 年)的 20%,但全球约 75% 的服装产品含有一定量的棉花。然而,以常规方式种植棉花会消耗土壤,降低生物多样性,并需要大量杀虫剂和水。肥料产生的排放也会导致高温室气体排放。

“优选棉花”的种植和采购方式比普通棉花更可持续。在 2022–2023 年,全球生产的棉花中有 28% 是在“优选棉花”计划下生产的。而在 2014–2015 年,这一比例仅为 8%。例如,良好棉花(8%)、良好棉花等同标准(14%)和有机棉(2.3%)。

有机棉不使用化学杀虫剂或肥料。与普通棉花相比,它产生的温室气体排放更少,所需水量也更少。有机棉还能保护其种植环境,生产者能获得稳定的收入和公平的工资。在《有机棉需求洞察报告》(2021 年)中,纺织品交易所预测,到 2030 年,对有机棉的需求将比 2020 年增长 84%。

如果您想种植、加工和销售有机产品,整个供应链都需要获得认证。这是一项法律要求。有机纺织纤维的主要认证是全球有机纺织品标准(GOTS)。2024 年获得 GOTS 认证的设施数量为 15,441 家。这比前一年增长了 5.2%,自 2018 年(当时总数为 5,760 家)以来增长了 160% 以上。

预计 2020 年至 2030 年间有机棉需求将增长 84%

再生纤维

欧盟可持续和循环纺织品战略旨在确保到 2030 年,投放到欧盟市场的纺织品“使用寿命长、可回收,并且很大程度上由再生纤维制成”。作为回应,各国正在公布服装中再生纤维使用的目标。

例如,荷兰的《2025-2030 年循环纺织品政策计划》(2024 年 12 月)要求,到 2030 年,在荷兰市场上销售的所有纺织品必须由至少 50% 的可持续材料制成。其中至少 15% 应为消费后纤维到纤维的再生材料。

欧洲时尚行业正在增加使用由回收原料制成的材料。2020 年至 2024 年间,H&M 将其服装中再生材料的比例从 5.8% 提高到 29.5%,该公司计划到 2030 年达到 50%。过去,瑞典品牌 Haglöfs 设定了一个雄心勃勃的目标,即到 2025 年,其主面料 100% 使用再生或可再生材料(并且由再生材料制成的款式必须包含至少 50% 的再生材料)。该品牌将在 2026 年报告其实现这一目标的进展。

2019 年至 2023 年间,全球回收标准(GRS)和回收含量标准(RCS)认证的数量也分别增长了超过 500% 和 400%。

聚酯是时尚和纺织行业最常用的材料,占 2023 年所有纤维产量的 57%。这种对原生化石基材料的依赖对环境有害。由纺织品交易所牵头的 2025 年再生聚酯挑战赛拥有 800 多个成员组织,该挑战赛一直呼吁时尚和纺织行业将再生来源聚酯的市场份额从 2019 年的 14% 提高到 2025 年的 45%。到 2025 年,116 个签署方中有 26% 达到了这一目标。

实现这一目标的进展缓慢:再生聚酯的产量增加了,但原生聚酯的产量也增加了。因此,2023 年生产的聚酯中只有 12.5% 是再生聚酯。与 2019 年的基准相比,这一比例有所下降。现在的重点正在转向基于纺织品的原料,而不是塑料瓶,因为纺织行业约 99% 的再生聚酯来自机械回收的塑料瓶。

提示:有关背景信息和实用指导,请查看 CBI 关于再生时尚和可持续材料市场的欧洲市场潜力的研究。

查看 Modint 的纤维矩阵,快速了解常规纤维和优选纤维。

透明度

2023 年 3 月,欧盟委员会通过了《绿色声明指令》提案。该指令旨在阻止品牌和零售商向消费者做出虚假的可持续性声明。它将要求公司用数据支持其环境声明。从 2027 年起,投放到欧盟市场的纺织品还需要拥有单独的数字产品护照。这是一个独特产品完整生命周期的数字信息记录。

时尚革命组织的时尚透明度指数追踪了 250 家领先品牌在能够并愿意披露的信息方面的表现。到 2024 年,该指数中 52% 的主要时尚品牌披露了其一级供应商(直接服装供应商)名单,高于 2017 年的 32%。然而,只有 8% 的品牌公布了其原材料供应商名单。虽然 58% 的品牌披露了可持续材料目标,但只有 11% 的品牌揭示了其供应链的能源来源,这意味着“可持续”服装仍可能在由化石燃料供能的工厂中生产。

提示:有关向欧洲生产和出口可持续服装的背景信息和实用指导,请查看 CBI 关于买家要求、可持续材料和绿色化技巧的研究。

目前,提供透明度最有效的方式是通过认证,无论是产品层面的认证(例如 OEKO-TEX、GOTS、RCS)还是设施/生产商层面的认证(如 WRAP、Sedex、Blue Sign、Fair Trade)。请查看 CBI 的研究《绿色化技巧》和《如何提高社会责任感技巧》,了解有关如何获得认证的信息。

哪些欧洲市场为服装提供最多机会?

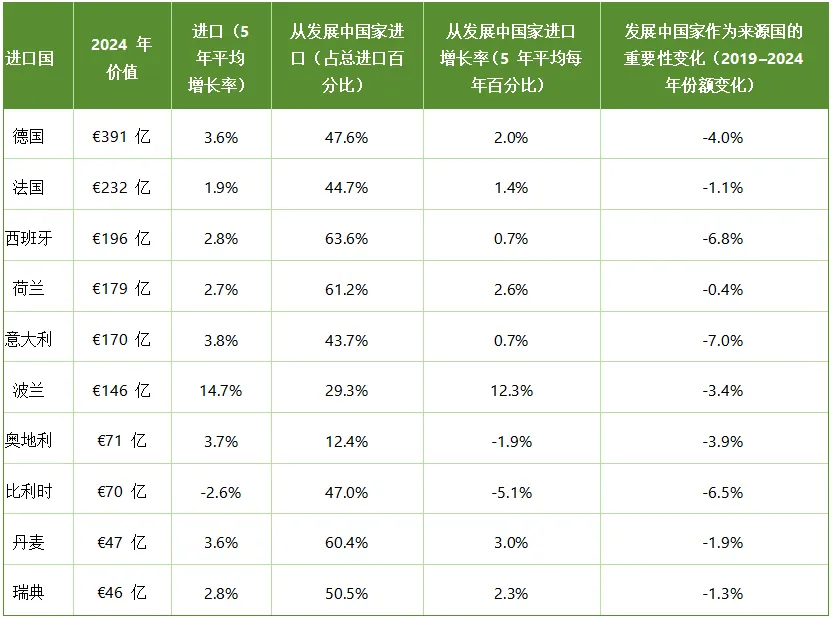

欧盟前 6 大服装进口市场是德国、法国、西班牙、荷兰、意大利和波兰。这 6 个国家合计占整个欧盟服装进口市场的 73%。波兰是前 10 名中唯一的东欧国家。

其他东欧国家的增长速度远快于西欧国家(高于 7%)。但它们的市场规模仍然相对较小(市场份额低于 2.5%)。波兰是一个值得关注的市场,因为它市场规模可观,且进口(包括从发展中国家的进口)增长迅速。预计波兰将在东欧市场中扮演分销中心的重要角色。

表 5:2024 年欧盟前 10 大服装进口国;发展中国家进口份额;发展中国家进口年均增长率

来源:欧盟统计局,2025 年

从发展中国家进口

西班牙、荷兰和丹麦在从发展中国家进口方面表现突出(发展中国家份额高于 60%)。2019 年至 2024 年间,波兰从发展中国家进口的服装总价值年均增长超过 12%。对于欧洲前十大服装进口国而言,从发展中国家采购的市场份额均在下降。这表明近岸外包和区域分销正发挥着更大的作用。

中国的市场份额从奥地利的 2.8% 到瑞典的 20.2% 不等。2019 年至 2024 年间,中国的份额下降了 5.1%(波兰)至 0.6%(西班牙和奥地利)不等。对于每个主要的欧盟市场,除波兰和奥地利(中国分别排名第四和第五)外,中国仍然是前两大出口国之一。

斯堪的纳维亚人支付更高价格

丹麦和芬兰的人口略低于 600 万,瑞典的人口略高于 1000 万。但这三个国家(以及其非欧盟邻国挪威)的人均 GDP 都很高,平均工资也很高。2024 年,丹麦的服装和鞋类零售价格在欧盟内最高(比欧盟平均价格高 43%)。芬兰和瑞典分别排名第四和第七。斯堪的纳维亚消费者愿意为高品质,尤其是可持续产品支付更高的价格。

2019 年至 2024 年间,所有前六大进口市场支付的单价都有所上涨,其中欧盟内部贸易的价格涨幅最大。

英国脱欧的影响

2019 年至 2024 年间,英国的服装进口年均下降 4.6%,其全球进口市场份额下降了 0.4%。虽然全球服装行业在 2021 年开始从新冠疫情中复苏,但同年英国的服装进口却出现负增长,这与英国脱欧时间重合。在 2022 年回升至接近 2019 年的水平后,2023 年和 2024 年进口再次下降。

脱欧前,英国从许多不同国家采购。脱欧后,英国的采购更加多元化,远离欧洲进口。2019 年,意大利、荷兰、德国、法国和西班牙是英国前 10 大出口国中的 5 个。2024 年,只剩下意大利和葡萄牙(分别排名第七和第十)。中国和孟加拉国仍然排名第一和第二,而发展中国家越南、巴基斯坦和斯里兰卡都进入了前十名。土耳其从第四位升至第三位。

表 6:2024 年欧盟前 6 大服装进口国;欧盟内部和发展中国家平均单价比较

来源:欧盟统计局,2025 年。通过将总价值除以数量计算得出。

德国是欧盟最大的服装市场

德国是欧洲最大的服装进口国,2024 年进口总额为 391 亿欧元。其中 50.9% 是欧盟内部进口,49.1% 是欧盟外部进口。在 2019–2024 年期间,欧盟内部进口额年均增长 6.6%,而欧盟外部进口额仅增长 1%。相比之下,整体进口增长率为 3.6%。欧盟内部进口的更大增幅突显了从波兰和荷兰等其他欧洲国家进口服装的增长趋势。

表 7:德国服装进口:价值、数量、增长

来源:欧盟统计局,2025 年

表 8:德国服装进口:主要出口国

来源:欧盟统计局,2025 年

德国按价值计算 47.6% 的进口来自发展中国家(按数量计算为 65.9%)。中国是德国最大的发展中国家出口国。然而,2019 年至 2024 年间,中国的份额下降了 2.2%。波兰在德国进口中的份额增加了 3.3%,是德国最大的服装(再)出口国。

德国是一个对可持续性和循环性要求严格且不断提高的国家。德国的一些关于有害化学品的立法比欧盟 REACH 立法更严格。该国还有自己的社会和环境标准——Grüner Knopflabel,在销售点展示在服装上。虽然需要对化学品管理和认证进行投资,但这将在未来几年为符合整体细分市场趋势的更高质量和可持续产品提供机会。

根据 Statista 的数据,德国服装市场预计在 2025 年至 2029 年间将以每年 0.84% 的速度增长。

法国是一个对可持续性要求不断提高的数量型市场

法国是欧洲第二大服装进口国,2024 年进口总额为 232 亿欧元,其中 51.3% 是欧盟内部进口,48.7% 是欧盟外部进口。法国按价值计算 44.7% 的进口来自发展中国家(按数量计算为 60.7%),除意大利外,低于其他西欧主要市场。欧盟内部进口年均增长率为 3.4%。这高于 2019–2024 年期间 1.9% 的总体增长率。来自欧盟外部和发展中国家的进口增长率分别比总体增长率低 1.5% 和 0.5%。

中国是法国最大的服装出口国。然而,在 2019–2024 年期间,中国在法国进口中的份额下降了 0.9%。意大利和荷兰的份额分别增长了 3.9% 和 1.7%。

表 9:法国服装进口:价值、数量、增长

来源:欧盟统计局,2025 年

表 10:法国服装进口:主要出口国

来源:欧盟统计局,2025 年

法国可以被描述为一个竞争激烈的数量型市场。在前 6 大进口国中,法国为欧盟内部进口支付的价格是第二低的(仅次于波兰),并且欧盟内部进口与发展中国家进口之间的价格差异最小。

该国近年来加强了关于可持续性的立法,特别是在化学品监管方面。在法国,法律规定必须在销售点告知顾客产品是否含有 REACH 高度关注物质清单中的一种或多种物质。法国是第一个针对 MOSH/MOAH(常用于包装材料和再生纸印刷油墨的矿物油)实施具体法规的欧盟国家。一项新法律也已获批,将对“超快时尚”公司处以罚款,以抵消其环境影响。

根据 Statista 的数据,法国服装市场预计在 2025 年至 2029 年间将以每年 1.03% 的速度增长。

法国的领先零售商包括:迪卡侬、老佛爷百货、La Halle 和 Celio。

西班牙是欧洲一些最大国际零售商的总部所在地

西班牙是欧洲第三大服装进口国,2024 年进口总额为 196 亿欧元,其中 35.5% 是欧盟内部进口,64.5% 是欧盟外部进口。西班牙按价值计算高达 63.6% 的进口来自发展中国家(按数量计算为 79.5%)。然而,在 2019 年至 2024 年间,欧盟内部进口额增长了 8.1%,比 2.8% 的总体平均进口增长率高出 5.3%。另一方面,欧盟外部进口仅增长了 0.4%。这比同期总体平均水平低 2.4%。

西班牙从发展中国家购买的服装份额下降幅度在前 10 大进口国中位居第二(6.8%)。

表 11:西班牙服装进口:价值、数量、增长

来源:欧盟统计局,2025 年

表 12:西班牙服装进口:主要出口国

来源:欧盟统计局,2025 年

孟加拉国是西班牙最大的出口国,其次是中国。2019 年至 2024 年间,孟加拉国在西班牙进口中的份额仅增加了 0.8%,而中国则减少了 0.6%,而整体进口增长率为 2.8%。西班牙的大部分进口来自少数大型预算和中端市场的国际快时尚零售商。进口统计数据掩盖了西班牙本地消费相当低的事实。西班牙的 GDP 相对较低,平均工资也低于其他西欧主要进口国。

根据 Statista 的数据,西班牙服装市场预计在 2025 年至 2029 年间将以每年 0.46% 的速度增长。

荷兰是欧洲重要的分销中心

荷兰是欧洲第四大服装产品进口国,2024 年进口总额为 179 亿欧元。其中,36.5% 是欧盟内部进口,63.5% 是欧盟外部进口。2019 年至 2024 年间,荷兰整体进口市场增长了 2.7%。在此期间,欧盟内部市场增长了 3.7%,欧盟外部市场增长了 2.2%。

荷兰按价值计算 61.2% 的进口来自发展中国家(按数量计算为 84.8%)。中国在荷兰出口中的份额是所有前 6 大进口国中最高的(高达 19.9%)。这提供了一个机会,因为荷兰正在拓展其采购来源,并逐渐远离中国。2019 年至 2024 年间,中国和孟加拉国的市场份额均有所下降(分别下降 1.1% 和 1.9%),而波兰、土耳其和越南的市场份额则有所增加(分别增长 2.9%、1.3% 和 1.8%)。

在主要进口国中,荷兰为欧盟内部服装进口支付的溢价远远高于从发展中国家进口的服装(价格差为 10.07 欧元)。

表 13:荷兰服装进口:价值、数量、增长

来源:欧盟统计局,2025 年

表 14:荷兰服装进口:主要出口国

来源:欧盟统计局,2025 年

荷兰受益于良好的商业环境,使进口和出口更加容易。正因为如此,加上该国港口的重要性,荷兰是产品进入欧洲的理想途径。许多外国品牌的总部设在荷兰首都阿姆斯特丹,包括耐克、卡尔·拉格斐和汤米·希尔费格。

荷兰拥有强大的行业支持组织社群,主要围绕可持续性问题,包括 Fashion for Good(一个创新平台和时尚初创企业加速器)、MODINT(行业协会)和非营利联盟 Cascale。

根据 Statista 的数据,荷兰服装市场预计在 2025 年至 2029 年间将以每年 2% 的速度增长;在前 6 个国家中增长率位居第二,仅次于波兰。

荷兰的主要服装品牌包括:G-Star、Daily Paper、Patta、POM Amsterdam、Studio Anneloes、Fabienne Chapot、Mexx、Sissy-Boy。

意大利是高附加值产品的大型市场

意大利是欧洲第五大服装进口国,2024 年进口总额为 170 亿欧元,其中 51.5% 是欧盟内部进口,48.5% 是欧盟外部进口。意大利按价值计算 43.7% 的服装进口来自发展中国家(按数量计算为 63.9%)。2019 年至 2024 年间,欧盟内部进口的份额增加了 6.7%,而发展中国家进口的份额下降了 7%。

表 15:意大利服装进口:价值、数量、增长

来源:欧盟统计局,2025 年

表 16:意大利服装进口:主要出口国

来源:欧盟统计局,2025 年

服装在意大利是一个成熟的行业。意大利制造商将知识、技术研究和创造力相结合,生产出由高品质面料制成的优质服装。意大利在服装制造方面的卓越表现涵盖了整个供应链,从纺纱、针织、机织、实验室、染色到机械制造商。

许多高端意大利品牌选择在更靠近本土的地方生产,以便进行监控,并在设计和面料质量方面与合作伙伴协作。虽然中国仍然是按价值计算对意大利最大的服装出口国,但其份额在 2019–2024 年期间下降了 3.5%。同期,荷兰和西班牙的份额都增加了约 3%。

根据 Statista 的数据,意大利服装市场预计在 2025 年至 2029 年间仅以每年 0.01% 的速度增长。

波兰是欧洲增长最快的经济体之一

波兰已成为欧洲第六大服装进口国,2024 年进口总额为 146 亿欧元,其中高达 70.6% 是欧盟内部进口,29.4% 是欧盟外部进口(按价值计)。2019 年至 2024 年间,波兰的进口经历了较高的年均增长率(14.7%),与其经济扩张保持一致。

德国是按价值计算对波兰最大的服装出口国,份额为 32.2%。然而,在 2019–2024 年期间,德国的份额每年下降高达 7.8%,到 2024 年仅占进口量的 17.5%(在过去 5 年中下降了 0.4%)。同期,波兰的欧盟内部进口份额增加了 4.9%,而发展中国家进口份额下降了 3.4%。继德国之后,失去份额最大的国家是中国(-5.8%)。最大的赢家是西班牙、荷兰、缅甸、罗马尼亚和捷克(份额分别增长 3.8%、3%、1.8%、1.6% 和 1.5%)。

由于 GDP 和工资低于欧盟平均水平,并且在可持续性方面远落后于西欧,波兰目前还不是高附加值或可持续产品的合适市场。从发展中国家购买的服装产品平均单价仅为每件 2.38 欧元。与从发展中国家进口相比,波兰进口商为欧盟内部进口支付了高额溢价(价格差为 6.94 欧元)。这些统计数据反映了这样一个事实:波兰的采购体系尚不完善,并且对于更复杂的产品,使用了更多的间接分销渠道。

未来,波兰经济继续扩张,本土品牌逐渐站稳脚跟。预计波兰将继续增加从发展中国家的进口。过去五年中,这些进口已经大幅增长(年均 12.3%)。2024 年,发展中国家仅占波兰进口额的 29.3%(按数量计为 61.9%),因此,发展中国家供应商在短期和中期有机会增加对波兰的高附加值产品出口。

根据 Statista 的数据,波兰服装市场预计在 2025 年至 2029 年间将以每年 5.17% 的速度增长。

波兰最大的服装制造商是 LPP,旗下拥有多个品牌和零售商,包括 Reserved、Cropp、House、Mohito 和 Sinsay。其他重要的零售连锁店包括 CCC 和 SMYK。

表 17:波兰服装进口:价值、数量、增长

来源:欧盟统计局,2025 年

表 18:波兰服装进口:主要出口国

来源:欧盟统计局,2025 年

提示:

在投资进入波兰这一新市场之前,请研究商业道德、终端消费者对设计和版型的偏好以及价格水平。

开展业务时,从小处着手,花时间了解您的买家并了解市场需求。

哪些来自发展中国家的产品在欧洲服装市场最具潜力?

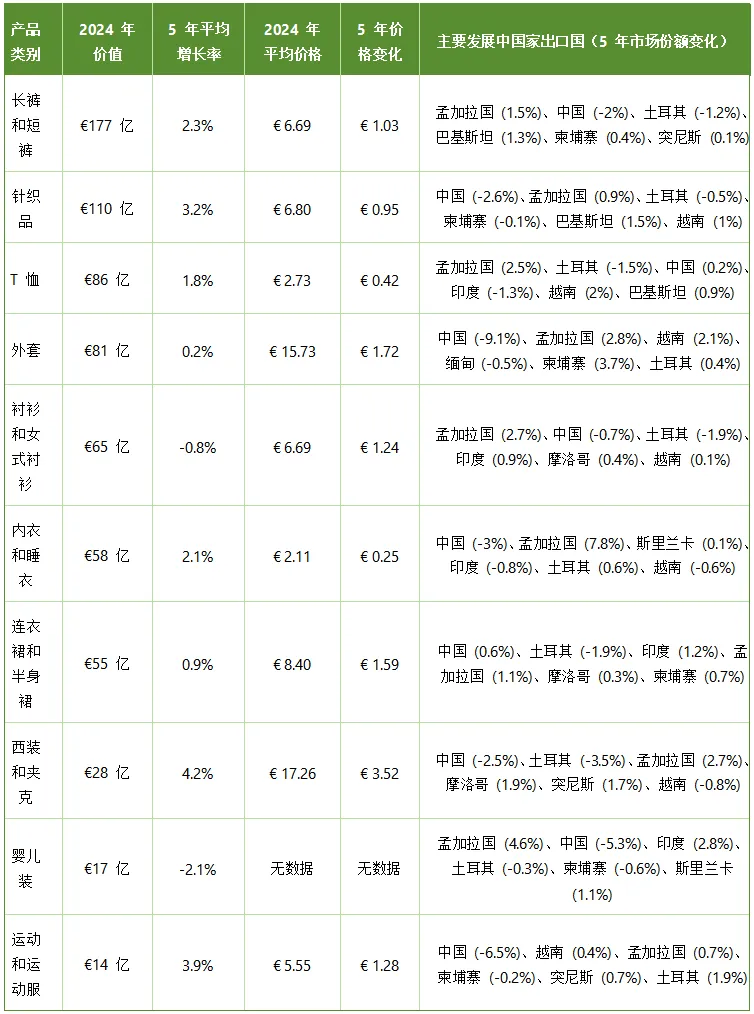

长裤和短裤、针织品、T恤和外套是发展中国家出口到欧盟的最常见产品类别。2024 年,这 4 个类别的总价值为 455 亿欧元,占发展中国家对欧盟服装出口总额的 57.5%。

发展中国家出口增长最快的服装类别是西装和夹克、运动和运动服以及针织品。

另一方面,衬衫和女式衬衫以及婴儿装的进口正在下降。

中国在欧盟外套、运动和运动服以及婴儿装进口中的发展中国家市场份额分别下降了 9.1%、6.5% 和 5.3%。这为发展中国家的供应商提供了机会。

表 19:欧盟按产品类别从发展中国家进口;价格发展;主要出口国

来源:欧盟统计局,2025 年

长裤和短裤

2019 年至 2024 年间,长裤类别年均增长 2.3%。它占欧洲从发展中国家进口的所有服装的 22.4%。自 2019 年以来,这一数字相对稳定。从发展中国家进口的长裤平均单价为 6.69 欧元。这一价格在过去 5 年中上涨了 1.03 欧元。

2024 年进口额约为 180 亿欧元,这是一个大批量类别。孟加拉国是最大的发展中国家出口国,份额为 28.2%,这并不令人意外。在 2019–2024 年期间,其份额增长了 1.5%。牛仔布是该细分市场中的一个重要利基市场。2024 年,牛仔长裤和短裤占欧洲从发展中国家进口的长裤和短裤总价值的 23.7%。欧洲有几项行业倡议希望使牛仔布更具可持续性,例如 Denim Deal。

有关长裤的背景信息和向欧洲出口长裤的实用指导,请查看 CBI 关于裤装的研究。

针织品

针织品类别包括针织或钩编的运动衫、套头衫、开衫和背心。针织品占欧洲从发展中国家进口的所有服装的 14%。2019 年至 2024 年间,其年均增长 2.7%,市场份额增加了 0.8%。从发展中国家进口的针织品平均单价为 6.80 欧元,比 5 年前上涨了 0.95 欧元。

针织品进口占欧洲从发展中国家进口的所有服装的 14%

中国仍然是最大的发展中国家出口国,在欧洲进口中占有很大但正在下降的份额,为 33.3%,在 2019 年至 2024 年间下降了 2.6%。第二大出口国是孟加拉国,份额为 26.3%,自 2019 年以来年均增长 0.9%。

由人造纤维和棉纤维制成的针织品市场份额大致相当。2024 年,它们分别占欧洲从发展中国家进口针织品总价值的 44.7% 和 43.5%。在 2019–2024 年期间,人造纤维针织品的份额年均增长 1.8%。与此同时,棉针织品的份额增长了 4.4%。

在高端品牌和零售商中,使用有机棉正成为标准,而预算和中端市场也开始引入小比例的有机棉。

针织品行业的可持续发展努力集中在许多方面。其中之一是使用更可持续的纤维类型,如有机棉、大麻、亚麻和负责任的羊毛。努力还包括提高生产效率、缩短制造过程和减少针织废料。

有关针织品的背景信息和向欧洲出口针织品的实用指导,请查看 CBI 关于针织品的研究。

T恤

T恤占欧洲从发展中国家进口的所有服装的 10.9%。自 2019 年以来,这一数字一直保持稳定。2019 年至 2024 年间,该类别年均增长 1.8%。从发展中国家进口的 T 恤平均单价为 2.73 欧元,5 年内上涨了 0.42 欧元。

孟加拉国是最大的发展中国家出口国,份额为 41.5%。这比 2019 年的份额增加了 2.5%。土耳其是第二大出口国,份额为 16.8%,低于 2019 年的 18.3%。T恤市场竞争激烈。然而,存在有趣的利基市场。例如,使用更可持续纤维(如有机棉或再生棉)制成的 T恤。还有使用替代纤维(如亚麻)和/或用更细的纱线针织而成的高端 T恤。

外套

外套类别包括大衣、短大衣、斗篷、带风帽的厚夹克(包括滑雪夹克)、防风夹克及类似物品。外套占欧洲从发展中国家进口的所有服装的 10.3%(低于 2019 年的 10.5%),2019 年至 2024 年间年均增长 0.2%。从发展中国家进口的外套平均单价为 15.73 欧元。这是 5 年上涨 1.72 欧元,是来自发展中国家的 10 个最大进口类别中涨幅第二高的。

中国仍然是发展中国家最大的出口国,份额为 45%。然而,在 2019–2024 年期间,这一份额下降了 9.1%。第二大出口国是孟加拉国,份额为 12.7%,自 2019 年以来年均增长 2.8%。份额增长最大的是柬埔寨(3.7%),它已成为发展中国家中的第五大出口国。生产正在从中国转移,并且有进一步的增长潜力。因此,外套为其他发展中国家的熟练制造商提供了机会。

户外细分市场(用于户外活动的外套),如带风帽的厚夹克、滑雪夹克和防风夹克,是一个有趣的利基市场。对户外活动的热爱和环境保护对户外消费者很重要。因此,户外细分市场在创新和倡导提高产品和工艺的环境可持续性方面一直处于前沿,主要由斯堪的纳维亚品牌引领。

欧盟从发展中国家进口的外套产品中,高达 78.4% 是由人造/合成纤维制成的。大多数户外夹克产品使用大量合成材料以实现更高的性能功能,这在使用、处理和处置过程中对环境造成巨大的负面影响。可持续外套市场尤其具有强劲的增长前景。

有关外套的背景信息和向欧洲出口外套的实用指导,请查看 CBI 关于外套的研究。

衬衫和女式衬衫

衬衫和女式衬衫类别包括男士衬衫和女士衬衫。该类别占欧洲从发展中国家进口的所有服装的 8.3%(低于 2019 年的 9.5%)。在 2019 年至 2024 年间,其年均下降 0.8%。这可能是由于欧洲消费者越来越偏爱休闲服装以及近期远程工作的增长。

从发展中国家进口的衬衫和女式衬衫平均单价为 6.69 欧元。这是 5 年内上涨 1.24 欧元。孟加拉国是最大的发展中国家出口国,份额为 26.9%(高于 2019 年的 24.2%)。中国和土耳其都失去了市场份额(分别下降 1.9% 和 0.7%)。衬衫和女式衬衫领域竞争非常激烈。但也存在利基市场,例如使用更可持续纤维(例如有机棉和再生棉)制成的衬衫和女式衬衫,以及使用替代纤维(例如亚麻和丝绸)制成的高端衬衫和女式衬衫。

内衣和睡衣

内衣和睡衣类别占欧洲从发展中国家进口的所有服装的 7.4%。自 2019 年以来,这一数字一直保持稳定。2019 年至 2024 年间,该类别年均增长 2.1%。从发展中国家进口的内衣和睡衣服装平均单价仅为 2.11 欧元,5 年内上涨了 0.25 欧元。

中国仍然是最大的发展中国家出口国,份额为 34.2%(自 2019 年以来下降 3%)。孟加拉国是第二大出口国,份额为 23.7%,高于 2019 年的 15.9%。斯里兰卡排名第三,份额为 8.2%(自 2019 年以来保持稳定)。由于此类服装贴身穿着,柔软度和透气性很重要。从发展中国家进口到欧盟的内衣和睡衣产品中,45% 由棉纤维制成,50% 由莫代尔、粘胶和莱赛尔等人造纤维制成。有机棉因其对敏感皮肤更温和而变得越来越重要。

评论