全球汽车虚拟化市场预测2025-2034

汽车虚拟化是指利用软件抽象层(包括虚拟化管理程序、虚拟机、容器运行时等),使多个操作系统与应用任务能在车辆内单一物理计算平台上安全并行运行的技术。其重要性体现在:现代车辆需同时执行安全关键型 ADAS 功能、实时车辆控制、娱乐系统与联网服务,而这些功能对时序、安全与防护要求各不相同。通过在各类任务间提供硬件级隔离,汽车虚拟化使车企能将数十个 ECU 整合至更少、更强的域控制器,单车降低硬件成本 800–1500 美元,同时支持车辆全生命周期内的 OTA 远程升级。

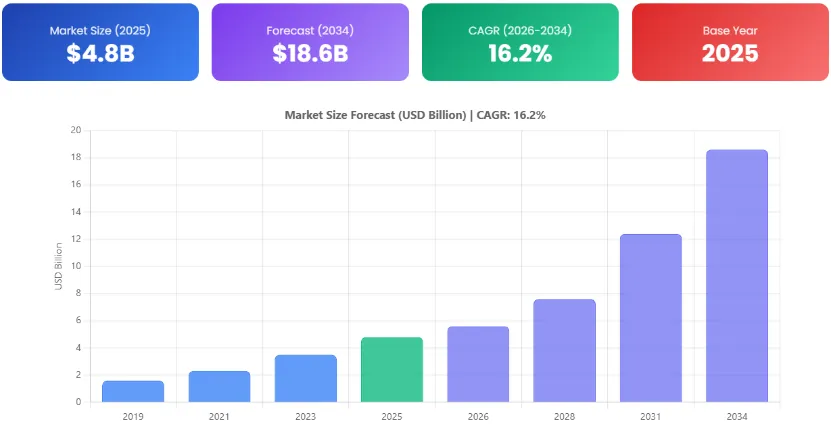

全球汽车虚拟化市场在 2025 年规模达48 亿美元,预计到 2034 年将增至186 亿美元,在 2025 至 2034 年预测期内实现16.2%的强劲复合年均增长率,凸显其在软件定义汽车时代的战略核心地位。市场增长主要驱动力包括:向软件定义汽车(SDV)加速转型、对多域电子控制单元(ECU)整合需求激增,以及高级驾驶辅助系统(ADAS)快速普及 —— 这类系统需要相互隔离但又同处一体的计算环境。

汽车虚拟化涵盖虚拟化管理程序(Hypervisor)、虚拟机、容器化等技术,使整车制造商(OEM)与一级供应商能够在单颗片上系统(SoC)上同时运行多个操作系统和安全关键型任务。随着汽车日益走向数据中心化 —— 现代高端车型已搭载超过 100 个 ECU—— 通过虚拟化实现硬件整合、降低线束复杂度的需求变得前所未有的迫切。

智能网联与自动驾驶汽车(CAV)渗透率不断提升,进一步凸显了汽车虚拟化的战略价值。整车厂商需要在同一计算域内,将安全关键型的AUTOSAR Classic软件架构与非安全的信息娱乐、车联网任务进行隔离,同时满足ISO 26262 ASIL-D功能安全标准。

此外,UNECE WP.29、ISO/SAE 21434等政府强制推行的网络安全法规,正迫使车企采用虚拟化安全域,以隔离潜在攻击面。

OTA 远程升级、云原生架构,以及高通、英伟达、瑞萨等厂商推出的高性能车载 SoC 相互融合,将在 2025–2034 年为车载软件商业化开辟全新空间。

随着全球电动汽车(EV)普及加速,大众、宝马、通用、特斯拉等主流车企纷纷向区域架构(Zonal Architecture)转型,叠加大规模研发投入、生态合作深化以及车规级虚拟化管理程序方案广泛落地,汽车虚拟化市场正迎来结构性高速增长期。

2025 至 2034 年间,车载软件复杂度持续攀升,成为重塑汽车虚拟化市场格局、推动其高速增长的核心动力之一。现代高端车型的代码量现已超过 1.5 亿行,规模甚至超越复杂的航空航天系统;随着 L3、L4 级自动驾驶技术实现商业化落地,预计到 2030 年这一数字将突破3 亿行。

汽车虚拟化管理程序(Hypervisor)主要分为Type-1 裸金属型与Type-2 宿主型两类方案,在行业发展中扮演关键角色。它能够将 CPU、GPU、内存、I/O 接口等硬件资源进行分区,供运行不同操作系统的多个虚拟机使用,包括 QNX、Linux、Android Automotive OS 以及 AUTOSAR Adaptive 等系统。

从分布式 ECU 架构向域控制器与区域架构转型,极大推动了虚拟化管理程序的普及。单一域控制器需要同时统筹车身控制、高级驾驶辅助系统、信息娱乐与车联网功能,且不能出现跨域干扰。自 2023 年以来,黑莓 QNX、Green Hills Software、风河系统等企业大幅扩充了车规级虚拟化管理程序产品线,全新产品均通过ISO 26262 ASILD与IEC 61508 SIL3标准认证,可无缝适配乘用车、商用车与电动汽车。

与此同时,在传统整车厂商与亚马逊云、微软 Azure、谷歌云等大型云服务商的合作推动下,行业正向云原生与容器化车载架构加速迁移,由此催生了全新的部署模式。基于 Kubernetes 的轻量级容器编排技术,可应用于预测性维护、车队分析、车载消费等非安全类车载服务。

亚太地区正成为增速最快的区域市场,主要驱动力来自:中国大力推行的电动汽车普及政策、韩国成熟的半导体产业生态,以及日本头部一级供应商体系快速向适配软件定义汽车的虚拟化架构转型。

汽车虚拟化区域市场展望(2025–2034)

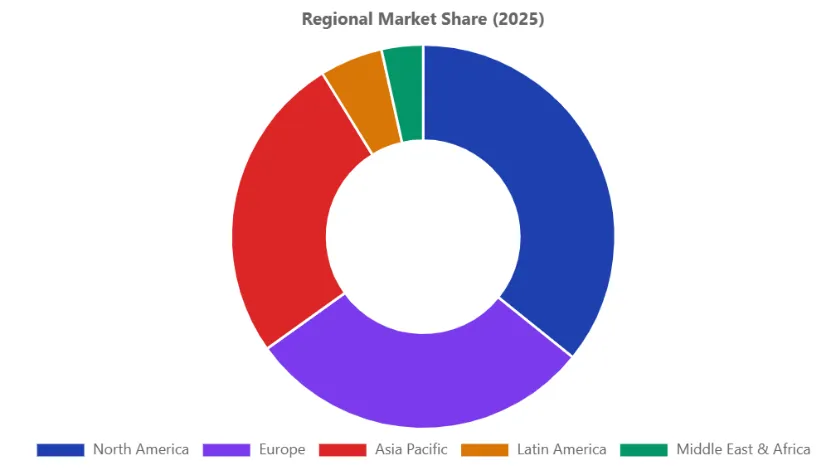

北美地区在全球汽车虚拟化市场中占据最大份额,2025 年市场规模达17.2 亿美元,占总营收的35.8%。该地区的领先地位,得益于总部设在美国的科技导向车企与半导体巨头高度集聚,包括英伟达、高通技术、微软以及风河系统(现已独立运营)。美国市场尤其受益于特斯拉完全自动驾驶(FSD)系统、通用 Ultra Cruise 平台以及福特蓝 Oval Intelligence 软件项目的快速规模化落地,这些方案均以虚拟化作为基础架构层,将高级驾驶辅助系统算力与信息娱乐、车辆管理任务进行隔离。此外,美国国家公路交通安全管理局(NHTSA)正强化对网联汽车的网络安全指导,进一步激励整车厂商部署虚拟化安全域,将车联网与远程在线升级模块与安全关键型系统隔离开来。2022 年颁布的《美国芯片与科学法案》为本土半导体研发与制造划拨超 520 亿美元资金,有力推动了面向车规级虚拟化硬件的本土片上系统(SoC)开发。加拿大凭借实力雄厚的一级供应商集群以及毗邻底特律车企集群的区位优势,为北美市场总规模贡献显著。在 2025 至 2034 年预测期内,北美地区预计将保持约 15.4%的复合年均增长率,其支撑因素包括联邦政府持续对自动驾驶专用通道、智慧交通基础设施的投入,以及高度成熟的云生态,这些正催生出创新的云到车虚拟化算力部署模式。

欧洲地区为2025年全球第二大区域市场,营收占比约29.3%,其根基是以大众集团、宝马集团、梅赛德斯 - 奔驰、 Stellantis 集团及雷诺为核心的世界级汽车制造基地。仅德国就汇聚了多家汽车虚拟化核心技术企业,包括大陆集团、博世集团、英飞凌科技、Vector Informatik、Elektrobit(EB)以及 TTTech Auto,共同构成了全球密度最高的汽车软件生态之一。欧盟严格的《车辆通用安全法规》(VGSR)自 2022 年 7 月起强制要求新车通过认证需配备车道保持辅助、自动紧急制动及驾驶员疲劳监测功能,这成为结构性驱动因素,迫使整车厂商加大对虚拟化高级驾驶辅助系统算力平台的投入。以虚拟化层为重要支撑的 AUTOSAR 自适应平台,已在欧洲整车厂商与一级供应商中实现近乎全面普及,进一步巩固了欧洲在汽车软件标准化领域的领先地位。预测期内欧洲预计实现15.9%的复合年均增长率,随着欧盟《绿色新政》推动电动汽车普及,车辆电子电气(E/E)架构团队加速向域集中式、支持软件升级的架构转型,增长动能将持续增强。英国脱欧后独立推进《2024 年自动驾驶车辆法案》,为 L4 级自动驾驶提供明确监管框架,将进一步拉动具备安全隔离能力的虚拟化解决方案需求。北欧市场也正崛起为创新高地,瑞典与芬兰的汽车软件初创企业推出了面向车载环境的尖端容器编排方案。

亚太地区是全球汽车虚拟化市场中增长最快的区域,2025 年市场份额约26.1%,预计到 2034 年将以18.7%的复合年均增长率扩张,增速位居所有区域之首。中国是无可争议的增长引擎,在政府 “新能源汽车” 政策推动下,2024 年新能源汽车新车销量渗透率已突破 35%,且 2030 年的宏伟目标将持续支撑这一发展趋势。中国新能源汽车龙头企业比亚迪、蔚来、理想汽车、小鹏汽车正快速采用中央计算架构,依托虚拟化技术统筹智能座舱、自动驾驶与车辆控制任务的复杂协同。海思、地平线等本土芯片设计企业正开发专为虚拟化多域计算设计的车载片上系统,在一定程度上实现中国汽车软件体系与西方半导体供应链的脱钩。日本市场凭借全球顶尖车载半导体供应商瑞萨电子,以及丰田、本田、索尼本田移动等核心汽车集团依旧举足轻重,这些企业均在推进软件定义汽车平台,亟需成熟的虚拟化管理程序层。韩国三星电子(旗下哈曼国际)与现代起亚集团也为亚太地区的增长提供重要支撑。拉丁美洲市场份额约 5.3%,预计复合年均增长率为 13.6%,主要由巴西汽车装配产业规模扩张以及墨西哥作为北美整车厂商近岸生产中心的地位提升所驱动。中东与非洲地区市场份额约 3.5%,属于新兴增长力量,得益于沙特阿拉伯《2030 愿景》中的智慧出行项目,以及阿联酋打造全球自动驾驶测试中心的目标,预计到 2034 年复合年均增长率将达 14.8%。

2025–2034 年汽车虚拟化市场核心增长驱动因素

软件定义汽车(SDV)崛起与 ECU 整合

汽车行业从硬件定义架构向软件定义汽车架构的标志性转型,是拉动汽车虚拟化需求的最关键驱动因素。传统车型搭载 70–100 个独立电子控制单元(ECU),每个单元负责单一功能;这种分散式架构开发、集成与整车生命周期内升级成本高昂。与之相对,新一代区域电子电气(E/E)架构将这些功能整合至少数高性能域控制器或区域控制器中,而虚拟化正是核心使能技术,可让多个逻辑 ECU 以虚拟机形式在共享芯片上共存。

行业研究显示,截至 2025 年,超过 65% 的汽车一级供应商已在推进软件定义汽车项目;到 2027 年,ECU 整合计划预计将使旗舰车型硬件元器件数量减少最高 40%。大众旗下 CARIAD 软件部门、宝马新世代(Neue Klasse)平台、通用汽车 Ultifi 软件层等主流车企核心项目,均将虚拟化作为核心架构原则。这在 2034 年前将为虚拟化管理程序厂商、实时操作系统(RTOS)提供商及汽车软件工具链企业创造数十亿美元级的软件供应链机遇。

其经济驱动力十分显著:在量产车型中,基于虚拟化的 ECU 整合预计可单车降低物料成本 800–1500 美元,显著加快车企的落地部署节奏。

ADAS 与自动驾驶集成需求激增

高级驾驶辅助系统快速普及,以及向 SAE L3、L4 级自动驾驶的逐步落地,产生了巨大算力需求,而汽车虚拟化是解决这一需求的独特技术方案。ADAS 相关任务 —— 包括摄像头融合、激光雷达点云处理、雷达信号解析与路径规划 —— 本质上属于安全关键型应用,需要符合 ASIL-D 等级的确定性运行环境。但受成本与尺寸限制,量产车型中这些任务又必须与导航、信息娱乐、车联网等非安全功能在同一片 SoC 上运行。

车规级虚拟化管理程序通过硬件级内存隔离、CPU 时间分片调度、确定性分区间通信解决了这一矛盾,使安全与非安全虚拟机可共存且互不干扰。全球 ADAS 市场预计 2030 年规模将超830 亿美元,为支持其安全部署的虚拟化方案带来相应的巨大市场空间。

监管政策持续加码 —— 包括欧洲 NCAP 日益严苛的自动紧急制动评分体系、美国 NHTSA 拟对轻型车辆强制安装 AEB 的法规 —— 正推动各价位车型普及 ADAS,使虚拟化市场从豪华车领域大幅下沉。汽车座舱域控制器市场正与 ADAS 融合,依托高性能中央计算平台,高度依赖虚拟化分区高效管理座舱与安全双重任务。

严格的功能安全与网络安全合规要求

全球功能安全与车辆网络安全监管环境日趋严格,成为汽车虚拟化普及的结构性强推力。

ISO 26262(道路车辆电子电气系统功能安全国际标准)强制要求安全关键与非安全软件功能严格分离,而汽车虚拟化管理程序可通过硬件强制分区隔离天然满足这一要求。随着车企转向集中式计算平台,若不依靠物理 ECU 隔离,唯有通过认证虚拟化层才能实现 ISO 26262 ASILD 安全等级。

与此同时,UNECE WP.29 R155 法规于 2022 年 7 月在欧盟、日本、韩国正式强制实施,要求车企在车辆全生命周期部署完善的网络安全管理体系(CSMS),而虚拟化安全域可天然隔离车载网络与外部连接模块,完美适配该框架。作为 R155 配套标准的ISO/SAE 21434,提供了系统化汽车网络安全工程流程,目前正越来越多地通过基于虚拟化的信任区与安全飞地实现。

持续演进的SOTIF(预期功能安全,ISO 21448)框架进一步增加了高配 ADAS 车型的系统复杂度,推动对虚拟化计算环境的更多需求,以便在隔离仿真域中验证 AI 感知系统。整体而言,这些监管要求正将汽车虚拟化从成本优化工具转变为合规必需品,确保 2025–2034 年期间无论汽车整体市场周期如何,虚拟化都能保持稳定的基础需求。

电动汽车架构革新与云原生车载计算

全球电动汽车革命正推动车辆电气系统根本性重构,高度利好汽车虚拟化技术普及。与基于数十年前分布式 ECU 架构的传统燃油车不同,原生电动汽车平台从底层就采用集中式、支持软件升级的电子架构,为虚拟化部署提供了理想基础。特斯拉率先使用中央计算模型,随后被 Rivian、Lucid 及传统车企电动平台效仿,验证了大规模车载虚拟化计算的商业可行性。

现代电动汽车的电池管理系统、电力电子控制器、充电管理模块,正越来越多地与 ADAS、信息娱乐系统在共享计算平台上共存,亟需强大的虚拟化层确保安全隔离与实时确定性性能。此外,电动车队产生的海量车辆数据 —— 包括电池健康状态、充电习惯、能量回收曲线等 —— 推动了云原生与容器化架构普及,使虚拟化从车辆端延伸至车企后端云环境。

汽车电子市场正经历深刻变革,电动汽车专属算力需求加速了高性能 SoC 及配套虚拟化软件栈的需求,以释放其多域计算能力。行业分析师预计,到 2025 年,全球超 60% 的全新电动汽车平台将把车规级虚拟化管理程序作为标准架构组件,相较 2023 年燃油车平台不足 20% 的渗透率实现颠覆性跃升。

汽车虚拟化市场技术维度分析(2025–2034)

技术类别是汽车虚拟化市场最基础的划分维度,主要包含三大类型:虚拟化管理程序(Hypervisor)、虚拟机(VM)、容器化(Containerization)。

虚拟化管理程序(Hypervisor)

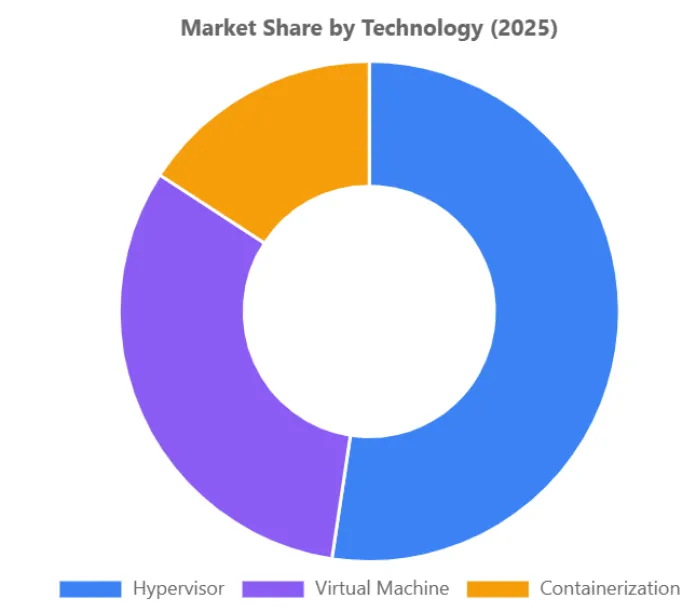

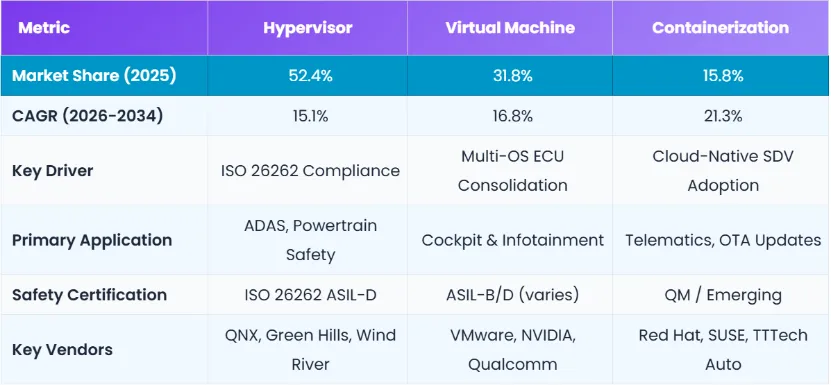

2025 年,虚拟化管理程序板块占据主导地位,营收达25.2 亿美元,占全球市场份额的52.4%。其核心价值在于为汽车域控制器与高性能计算平台提供硬件资源分区的基础支撑层。

黑莓 QNX、Green Hills INTEGRITY Multivisor、风河 Helix 虚拟化平台、SYSGO PikeOS 等厂商推出的车规级Type1 裸金属型虚拟化管理程序均通过ISO 26262 ASILD认证,成为 ADAS 与动力总成控制等安全关键场景中多操作系统部署的默认方案。

预计在预测期内,该板块仍将保持主导地位,但随着容器化技术成熟,市场份额会逐步下降;到 2034 年,其复合年均增长率约为15.1%。

Type1 虚拟化管理程序在高端乘用车与商用车领域应用尤为稳固,这类车型对实时操作系统与通用操作系统之间的安全隔离有刚性要求;而 Type2 宿主型虚拟化管理程序则主要面向开发与仿真环境等细分场景。

高通(骁龙驾行平台)、英伟达(Drive 平台)、瑞萨(RCar 系列)等主流 SoC 厂商均已开发硬件虚拟化扩展特性,可与软件虚拟化管理程序协同工作,实现接近原生的运行性能,显著提升虚拟化 ADAS 系统的计算效率。

随着车身域功能迁移至虚拟化多应用控制器以替代传统独立车身控制模块(BCM),虚拟化管理程序推动的整合方案正深刻重塑汽车车身控制系统市场。

虚拟机(VM)

2025 年,虚拟机板块约占31.8%的市场份额,预计到 2034 年复合年均增长率可达16.8%。增长动力来自其对复杂多操作系统环境的灵活支持能力,可在单一 ECU 内同时运行 QNX(安全实时操作系统)、Linux(通用系统)、Android Automotive OS(信息娱乐系统)等组合。

虚拟机为传统 ECU 软件资产逐步迁移至集中式平台提供了必要灵活性,这一进程随着车企大规模电子电气架构升级而持续加速。

汽车虚拟机在座舱域控制器中应用最为广泛:通过通过安全认证、运行 QNX 或 AUTOSAR Classic 的虚拟机,与功能丰富的安卓虚拟机共存,分别支撑数字仪表与信息娱乐显示系统。

容器化(Containerization)

2025 年,容器化板块规模最小,仅占约15.8%,但却是增速最快的技术类别,预计到 2034 年复合年均增长率高达21.3%,主要得益于汽车行业对云原生开发模式的广泛采纳。

红帽(OpenShift)、SUSE 以及专注汽车领域的初创企业,推出了面向车辆边缘场景适配的 Kubernetes 容器编排平台,在语音助手、OTA 升级代理、联网服务中间件等非安全车载服务管理中快速普及。

车载软件向微服务架构转型(与 AUTOSAR 自适应平台的面向服务架构 SOA 相匹配),成为容器化普及的结构性驱动力。

容器化工作负载可在车辆 ECU 与云端后台之间灵活迁移,实现云与车计算环境的融合,这也是 2034 年之前汽车软件架构的长期演进方向。

汽车虚拟化市场应用领域分析(2025–2034)

汽车虚拟化市场的应用维度,反映了各类车辆功能正通过软件抽象与硬件整合被重新定义。

信息娱乐系统在 2025 年所有应用类别中贡献营收最高,约占整体市场的28.4%。其增长动力来自消费者对丰富数字座舱体验的爆发式需求,包括多屏仪表、抬头显示(HUD)、支持实时云端更新的嵌入式导航,以及集成的苹果 CarPlay / 安卓 Auto 互联功能。汽车虚拟化技术使车企能够在同一片 SoC 上同时运行通过安全认证的仪表操作系统与功能丰富的信息娱乐操作系统,且互不干扰。这一能力已成为高端车型的标配,并正快速向中端车型普及。汽车显示方案厂商、SoC 供应商与虚拟化管理程序提供商的合作,便是典型案例 —— 例如奔驰基于 MB.OS 的车型所采用的英伟达 DRIVE 平台搭配 QNX Hypervisor方案,体现了虚拟化对下一代座舱架构的支撑作用。虚拟化座舱控制器正在从根本上重塑汽车仪表板市场,可实现可配置、软件定义的仪表与娱乐显示,无需为每个显示区域配备独立硬件。

高级驾驶辅助系统(ADAS)是增速最快的应用类别,预计到 2034 年复合年增长率达19.4%。ADAS 场景中的虚拟化技术,解决了一项核心难题:在同一计算平台上,共存确定性、安全关键型的感知与控制算法,以及非确定性的机器学习推理任务。随着车企扩大 ADAS 部署,域控制器需要处理 8–12 路摄像头、多个激光雷达与雷达传感器,以及车路协同(V2X)通信模块的输入,虚拟化管理程序对实现时间分片式资源分配、保障传感器融合链路延迟上限至关重要。

车联网(Telematics)领域以约17.2%的复合年增长率增长,主要驱动力是网联车辆服务、车队管理与基于使用量的保险(UBI)业务爆发式增长。这些业务需要持续在线的蜂窝网络连接,并通过独立虚拟机进行管理,以避免网络层安全风险扩散至车辆安全关键功能。容器化技术因其轻量开销与云原生部署流程兼容的特点,在车联网应用中尤为流行。

动力总成领域目前占比较小,约为11.6%,但正成为高价值虚拟化应用场景。车企正将电池管理、电机控制与能量回收模块整合至集中式动力总成域控制器,这一趋势在纯电动与混合动力平台上尤为明显。

其他类别包括车身域、底盘与网络安全网关应用,合计约占市场规模的12.1%。随着虚拟化渗透到现代车辆电子电气架构的每一层,这一板块正稳步增长。

汽车虚拟化管理程序 vs 容器化:哪种技术增长更快?

在汽车虚拟化领域,虚拟化管理程序(Hypervisor) 目前占据主导地位,2025 年市场份额达 52.4%。这得益于其通过 ISO 26262 ASILD 认证,以及具备硬件级隔离能力,而这正是安全关键型 ADAS 与动力总成应用所必需的。

不过,容器化(Containerization) 是增长最快的技术细分领域,预计到 2034 年复合年增长率(CAGR)为 21.3%,而虚拟化管理程序为 15.1%。其增长驱动力主要来自:云原生微服务架构的普及、在非安全车载服务中采用基于 Kubernetes 的编排,以及汽车软件开发行业向 DevOps 和 CI/CD 流程的全面转型。

在实际应用中,现代汽车平台正越来越多地结合使用这两种技术:

-

用虚拟化管理程序实现安全域与非安全域操作系统的强隔离分区;

-

在非安全的 Linux 或 Android 客户虚拟机内部署容器化微服务,以提升灵活性并支持 OTA 升级。

这种混合架构预计将成为 2034 年之前主流的汽车虚拟化技术方案。

汽车虚拟化市场按车型分析(2025–2034)

按车型划分可以清晰看到乘用车、商用车、电动汽车在虚拟化技术应用上的不同节奏与增长路径。

乘用车在 2025 年占据最大份额,约为53.7%。以宝马、奔驰、奥迪、雷克萨斯等为代表的高端乘用车市场,一直是汽车虚拟化技术的先行者,其旗舰车型普遍搭载多操作系统座舱控制器与 ADAS 域控制器,通过 Type1 虚拟化管理程序实现领先的数字体验与复杂安全功能。随着车载 SoC 成本下降,以及在不同车型间复用软件成为竞争刚需,大众化乘用车市场也在快速转向虚拟化架构。2025 年起,大众 MEB 平台、雷诺安培电动车部门、Stellantis 的 STLA 架构等中端车型均开始搭载基于虚拟化管理程序的域控制器,这一技术下沉趋势在预测期内将持续加速。在庞大销量与单车软件含量持续提升的支撑下,乘用车板块预计以 15.6%的复合年均增长率增长。

电动汽车目前以约27.8%的份额位居第二,却是增速最快的车型板块,到 2034 年复合年均增长率将达22.1%,体现出电动汽车原生架构与虚拟化计算需求的高度契合。特斯拉、比亚迪、蔚来、Rivian 等纯电车企从一开始就围绕高性能中央 SoC 设计计算平台,为先进虚拟化管理程序与容器化部署提供了理想应用场景。纯电动汽车(BEV)动力总成架构更简洁,为信息娱乐、ADAS、网联服务释放了更多 SoC 算力空间,而这些任务均通过虚拟化层统一管理。全球电动汽车渗透率持续飙升,预计 2030 年纯电动新车销量将占全球新车总销量的 45% 以上,进一步推动该板块增长。

商用车(含卡车、客车、厢式货车)2025 年占比约18.5%,预计到 2034 年复合年均增长率为14.8%。车队运营商开始采用可远程升级与监控的虚拟化车联网及车队管理平台;卡车厂商则在研发搭载 ADAS 的平台,需要具备安全隔离能力的计算环境。Waymo Via、Aurora Innovation、智加科技等自动驾驶卡车项目,正在重型卡车上推动高性能虚拟化部署,形成高单车价值的高端商用车虚拟化细分市场。

汽车虚拟化市场按部署方式分析(2025–2034)

按部署方式可分为车载本地部署与云端部署,分别对应车载计算生态中的不同应用场景。

车载本地部署(直接部署在车辆电子架构内)2025 年占主导地位,份额约71.4%。基于车规级虚拟化管理程序、运行在车载 SoC 上的本地虚拟化,对 ADAS 感知、实时动力总成控制、功能安全监控等安全关键与低延迟应用不可或缺,这类场景无法依赖云连接。本地虚拟化具备确定性运行、低延迟响应、离线可用等特点,成为所有 ISO 26262 ASIL 安全等级功能的首选方案。在车企持续投入下一代域控制器硬件及配套虚拟化管理程序软件栈的背景下,本地部署板块预计以14.9%的复合年均增长率增长。英伟达 DRIVE Thor(2000 TOPS)、高通骁龙驾行至尊版、瑞萨 RCar V4H 等新一代车载 SoC 集成了专用硬件虚拟化加速单元与加密引擎,大幅降低虚拟化管理程序的性能开销,显著提升本地虚拟化表现。

云端部署2025 年占比约28.6%,是增速更快的部署方式,预计到 2034 年复合年均增长率达19.8%。云端汽车虚拟化涵盖虚拟测试与仿真环境(硬件在环、软件在环)、OTA 升级管理平台、车辆数字孪生,以及新兴的云扩展车载计算模式 —— 将非实时服务从车辆卸载至云端基础设施。亚马逊云(AWS Automotive)、微软 Azure(Azure Automotive)、谷歌云(Google Cloud for Automotive)均在开发面向汽车行业的专属虚拟化与容器化服务,帮助车企通过统一云端编排系统管理数百万辆汽车的异构软件车队。

由安谋、亚马逊云、博世、大陆等行业巨头联合发起的SOAFEE(嵌入式边缘可扩展开放架构),正在推动车载与云端虚拟化环境的集成标准化,为汽车边缘计算定义云原生架构蓝图,打通本地与云端部署。汽车智能照明系统便是典型案例,正越来越多地采用云端连接的虚拟化控制系统,实现自适应标定、法规合规升级与 OTA 预测性维护。

汽车虚拟化市场按终端用户分析(2025–2034)

按终端用户可划分为整车厂商(OEM)、一级供应商、后市场三大类。

整车厂商2025 年为最大用户群体,占市场收入约44.2%。车企正不断内化软件开发能力,直接采购并集成虚拟化平台。软件定义汽车转型让车企深刻意识到,掌控包括虚拟化层在内的车载软件栈,是实现产品差异化、数据变现与全生命周期营收的关键。大众(CARIAD)、宝马(集团技术办公室)、Stellantis、丰田等主流车企均成立专门软件部门,或自研虚拟化管理程序,或与供应商达成深度战略合作,签署价值数亿美元的多年授权与联合开发协议。预计到 2034 年,车企仍将保持主导地位,复合年均增长率为15.8%。

一级供应商2025 年占比约41.6%,是在汽车虚拟化价值链中渗透最深的群体。大陆、博世、安波福、采埃孚、法雷奥等企业,向车企提供完整域控制器模块,包括集成好的虚拟化管理程序软件栈,作为可直接集成的软硬一体交付方案。一级供应商也在越来越多地开发自研中间件与抽象层,部署于虚拟化管理程序之上、应用软件之下,提供 AUTOSAR Adaptive 运行环境、OTA 代理、诊断通信栈等增值服务。该板块预计到 2034 年复合年均增长率为16.1%。

后市场2025 年占比约14.2%,增速达17.6%。增长动力来自车队管理与车联网服务商,他们为出厂时未配备相关功能的存量车辆部署虚拟化后市场车联网终端,实现远程诊断、驾驶行为监测与 OTA 软件升级。预计 2030 年全球网联汽车保有量将接近 8 亿辆,面向后市场的虚拟化方案,尤其是云端车联网与网络安全改造方案,将成为重要且高速增长的收入来源。

汽车虚拟化如何让 ADAS 系统更安全?

汽车虚拟化通过硬件强制隔离,在同一片物理 SoC 上,将运行 ASILD 级感知与控制算法的安全关键实时操作系统(RTOS)分区,和用于信息娱乐与联网的非关键通用操作系统分区严格分开。

这种隔离可防止非安全分区出现故障或被入侵后波及 ADAS 系统,这是 ISO 26262 功能安全标准的核心要求。

汽车虚拟化管理程序通过硬件内存管理单元(MMU)隔离、带确定性中断延迟(通常低于 10 微秒)的 CPU 时间分片调度,以及 IOMMU 防止虚拟机间未经授权的直接内存访问(DMA),实现上述安全能力。

全球 ADAS 市场规模预计 2030 年将超 830 亿美元,且北美、欧洲、亚太地区均出台法规,将 ADAS 要求普及至大众化车型,因此支持 ADAS 安全共存的认证虚拟化方案需求,预计到 2034 年将以19.4%的复合年均增长率增长。

表 汽车虚拟化市场:细分领域对比

汽车虚拟化市场:机遇与风险(2025–2034)

一、市场机遇

在 2025 至 2034 年预测期内,汽车虚拟化市场蕴藏着广泛的战略机遇,其中最核心的是全球向区域式电子电气(E/E)架构加速转型。这一变革从根本上重构了车辆处理、优先级调度与电子功能分配方式。

现有域架构仍需为每个功能域配备专用域控制器,而区域架构则将多个跨功能工作负载整合至少量区域计算节点,通过高带宽以太网骨干通信,为汽车虚拟化创造了要求更高、利润空间更大的部署环境。宝马新世代平台(预计 2025 年推出)、通用汽车 Ultifi 平台、大众 E3 架构等正引领这一转型,为虚拟化管理程序与容器化平台厂商带来源源不断的新一代项目订单。

此外,车载数据商业化价值持续提升(预计 2030 年将为全球汽车生态创造 4500 亿至 7500 亿美元收入),推动车内对安全、虚拟化数据采集与处理环境的旺盛需求,实现高价值用户数据与安全关键运行数据的严格隔离。

车用 AI 加速器与神经网络处理器(NPU)日益成熟,为车内虚拟化 AI 推理部署开辟新空间,使车企能够在安全与非安全虚拟机之间分配 AI 任务,同时最大化 NPU 利用效率。

车联网后市场机遇(尤其在亚太、拉美、中东等新兴市场,大量传统燃油车需加装联网服务)为容器化、云原生车联网虚拟化方案提供了门槛低、增长快的增量收入来源。

更多机遇来自汽车与消费电子软件生态的融合。通用、雷诺、沃尔沃、极星等车企采用 Android Automotive OS,催生了可安全并行运行安卓与安全认证实时操作系统(RTOS)的虚拟化管理程序需求,推动车载安卓虚拟化集成与软件生态合作浪潮。

AUTOSAR、SOAFEE、Eclipse SDV 工作组等行业联盟推进的标准化工作,降低了汽车虚拟化部署的集成复杂度,有望加快该技术在成本敏感的中端与入门级车型上的普及速度。

商用车与非道路机械领域渗透率仍较低,市场空间巨大。随着电动化向卡车、工程设备、农业机械延伸,对虚拟化动力总成、车联网与安全系统的需求将为专业虚拟化厂商创造高价值细分市场。

2020 年代后期将大规模落地的车路协同(V2X)通信,需要安全的虚拟化通信网关,将 V2X 协议栈与车辆安全系统隔离,构成明确的增长点。汽车胎压监测系统(TPMS)已率先体现这一趋势:联网车辆安全监测系统正向软件定义架构演进,越来越多地依托虚拟化数据处理环境实现轮胎状态实时分析与预测性维护。

二、市场风险

尽管增长前景强劲,汽车虚拟化市场仍面临多项实质性风险:

1. 虚拟化层带来的性能开销与延迟,可能与安全关键车载系统的强实时性要求冲突,需持续投入工程资源优化硬件辅助虚拟化。

2. 车规级虚拟化管理程序的 ISO 26262 认证成本极高、周期极长,形成高准入壁垒,市场力量集中于少数头部企业,削弱竞争与创新活力。

3. 供应链脆弱性,尤其是专用车规级 SoC 供应曾在 2021–2022 年严重短缺,且易受地缘政治影响,可能延误虚拟化平台部署并推高系统成本。

4. 针对网联车辆软件栈的网络安全威胁激增。虚拟化将更多车辆功能集中于更少物理节点,一旦出现虚拟化管理程序逃逸漏洞,理论上可能同时攻陷多个车辆域。

5. 汽车软件工程人才短缺,尤其兼具嵌入式系统、虚拟化架构与 AUTOSAR 专业能力的人才匮乏,结构性限制虚拟化普及速度,对中小车企与区域性一级供应商影响尤为明显。

6. 地缘政治冲突影响半导体供应链与跨境技术转移(尤其中美科技竞争背景下),可能导致全球汽车虚拟化生态分裂为互不兼容的区域标准,抬升开发成本,增加全球车型平台认证难度。

为何电动汽车正在推动汽车虚拟化普及?

电动汽车是汽车虚拟化市场中增速最快的车型板块,预计 2027 至 2034 年复合年均增长率达22.1%。原因在于:

电动汽车原生架构从设计之初就围绕集中式、支持软件升级的计算平台打造,是虚拟化技术的最佳载体。与从分布式 ECU 架构逐步演进的燃油车不同,特斯拉、比亚迪、Rivian、蔚来等纯电平台以高性能 SoC 为中央计算骨干,通过虚拟化多域执行环境,同时管理电池系统、电机控制器、ADAS 与信息娱乐系统。

无传统 ECU 历史包袱,叠加电动汽车行业受消费电子影响的软件文化,使电动车企比传统燃油车企更快采纳车规级虚拟化管理程序与容器化服务。

此外,电动汽车产生的运行数据量远超传统车辆(电池状态、充电分析、能量回收曲线等),需要虚拟化、安全的数据通道连接车载边缘计算与云端分析平台,进一步深化虚拟化在电动汽车价值链中的渗透。

汽车虚拟化市场竞争格局展望(2025–2034)

2025 年全球汽车虚拟化市场呈现中度集中的竞争格局:少数高度专业的虚拟化管理程序与软件厂商,与半导体企业、一级供应商、汽车软件平台商共同构成生态。

市场受极高技术壁垒塑造:需通过 ISO 26262 ASIL-D 认证、深度适配 AUTOSAR Classic 与 Adaptive 平台、车企认证周期长达数年,现有龙头地位稳固,新进入者难度极大。目前没有单一厂商占据绝对主导,但黑莓 QNX、Green Hills、风河系统合计占据全球车规级虚拟化管理程序大部分部署量,凭借先发优势、齐全认证与长期车企合作关系领先。

竞争格局正被英伟达、高通、瑞萨等半导体巨头重塑:它们将自研虚拟化管理程序与车载 SoC 捆绑,形成垂直整合的软硬一体方案,以 “单厂商供应芯片 + 虚拟化软件” 的模式冲击专业虚拟化厂商。

-

英伟达:凭借 DRIVE 平台将自研 Hypervisor 与 DRIVE Thor、Orin SoC 深度集成,以 “车轮上的数据中心” 理念获得奔驰、捷豹路虎、比亚迪、沃尔沃等定点,成为高端 ADAS 与自动驾驶计算平台标杆。

-

黑莓 QNX:市占率最高的车规级 RTOS 与虚拟化厂商,2025 年软件搭载量超 2.35 亿辆;QNX Hypervisor 3.0 支持 128 个虚拟 CPU,通过最高等级安全认证,是安全关键场景的默认选择。

-

风河系统:依托 Helix 虚拟化平台与座舱方案,主打座舱域控制器整合,可在 AUTOSAR 兼容 SoC 上同时运行 QNX、Linux、Android。

-

Green Hills:INTEGRITY-178 tuMP 虚拟化管理程序在高安全等级车载与防务级应用中优势突出。

-

高通:大力拓展 Snapdragon Ride 平台虚拟化能力,Ride Flex SoC 支持硬件虚拟化扩展,可同时运行座舱与 ADAS 任务,获得雷诺、大众、宝马定点。

END

加入专业工程师技术交流群 | 申请免费开发板

免费DIY开发器件 | 参与红包福利活动,

各种惊喜享不停~

快来扫码添加EEPW小助手微信!

评论