2026年3月全球市场回顾

中东冲突冲击下,哪些资产扛住了?

三月的市场,没有给人喘息的机会。

中东冲突骤然升级,一把火点燃了油田,也点燃了全球投资者的恐慌情绪。美油单月累计上涨51.54%,布油上涨42.07%。与此同时,黄金和白银——历来被视为“避险港湾”的资产——却反向暴跌,COMEX黄金跌逾10%,白银跌近20%。

市场的逻辑,在那一刻似乎失灵了。

全球股市:亚洲是震中,中美相对扛住

如果要给这场全球股市动荡划出受灾等级,亚洲是震中,欧洲是重灾区,而中美,意外地成了相对的避风港。

|

市场 |

指数 |

3月涨跌幅 |

|

新加坡 |

STI |

-2.2% |

|

美国道琼斯 |

DJIA |

-5.4% |

|

美国标普500 |

S&P 500 |

-5.1% |

|

美国纳斯达克 |

NASDAQ |

-4.8% |

|

中国上证指数 |

SSE |

-6.5% |

|

中国恒生指数 |

HSI |

-6.9% |

|

英国 |

FTSE 100 |

-6.7% |

|

澳洲 |

ASX 200 |

-7.8% |

|

法国 |

CAC 40 |

-8.9% |

|

中国台湾 |

TWII |

-10.4% |

|

德国 |

DAX |

-10.3% |

|

印度 |

NIFTY 50 |

-11.5% |

|

日本 |

Nikkei 225 |

-13.2% |

|

韩国 |

KOSPI |

-19.1% |

韩国、日本、台湾、印度这几个市场有一个共同特点:科技权重高、石油进口依赖大。油价一旦飙升,两面夹击,跌起来毫不留情。

反观中美,跌幅约在5%上下,在这场全球性的恐慌中已算得上“顶住了”。新加坡只跌了2.2%,独树一帜,成为三月表现最好的主要市场。

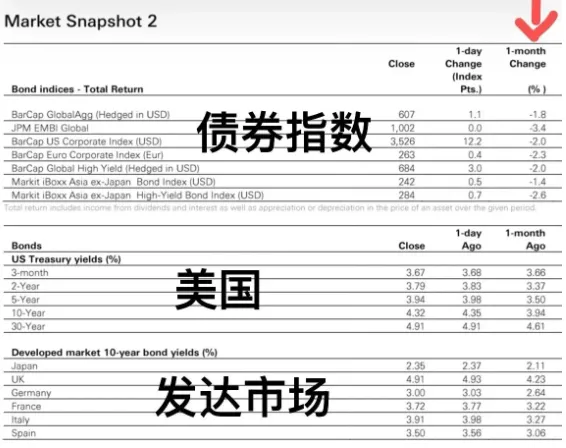

债券市场:表面可控,信号不容小觑

战争推高油价,油价推高通胀预期,通胀预期压低债券价格——这条传导链,三月走得清晰无比。

主要债券指数普遍下跌,跌幅介于1%至3.5%之间,表面上看起来可控。但背后的信号值得警惕:

美国及其他发达市场国债收益率全线上行,市场对利率的预期已经开始向鹰派倾斜。

投资者担心的不只是这场战争本身,而是油价长期高企之后,全球央行会不会被迫重新收紧货币政策,把好不容易建立起来的降息预期重新打碎。

滞胀风险:目前仍是尾部情景,非基准判断

这是眼下最关键的一个判断。

滞胀——经济停滞叠加通胀——是市场最不愿看到的情境。但目前来看,它仍然是一个尾部风险,而非基准情景。

美股今年的盈利增长预期依然维持在约15%左右,主要支撑来自科技和人工智能相关投资。这意味着即便地缘政治风险在压制估值,企业盈利这条线还没有断。基本面没有出现系统性恶化,市场就还有支撑。

亚洲市场的情况需要区别对待:

•印度、东南亚部分地区作为石油净进口经济体,对油价上涨的承受力相对较弱,脆弱性更高。

•日本、韩国这类科技权重较大的市场,虽然三月跌得凶,但战略储备、AI应用落地和政策支撑等因素仍在,中长期逻辑并未被打破。

•中国内地和香港市场展现出的相对韧性,值得持续关注。

此刻,你的组合扛得住吗

战争来临的时候,大多数人的第一反应是“要不要跑”。

但历史一次次告诉我们:在突发冲击中仓皇出逃,往往比持仓忍耐更贵。

真正决定你能不能安然度过震荡的,不是你在消息发出后第一时间按了什么按钮,而是你在平静的时候,有没有提前构建一个足够多元、足够有韧性的资产配置组合:

•原油涨了,持有能源资产的部分就会对冲;

•股市跌了,债券和另类资产的配置会起到缓冲;

•单一市场崩了,全球分散布局的结构依然稳着。

这不是“防御”,这是“不需要赌对方向”。

中东的局势依然混沌,消息仍在纷乱。但混沌本身,从来都是市场的常态,不是例外。

基本面如果没有发生根本性的恶化,今年的市场机会,依然在那里。

保持淡定,保持理性,持续关注局势演变。

评论