高岩科技《2026中国餐饮市场蓝皮书》丨规模红利褪去,餐饮业进入效率驱动时代

2026年,中国餐饮业的游戏规则正在被重写。

往年只出现在一线城市的精品咖啡馆,今年开到了县城;外卖平台上,晚餐时段的订单量悄然超过了午餐;不少餐饮老板的反馈出奇一致——“今年没赚钱,但店还开着”。

这些看似分散的现象,指向同一个趋势:消费者的花钱方式变了。

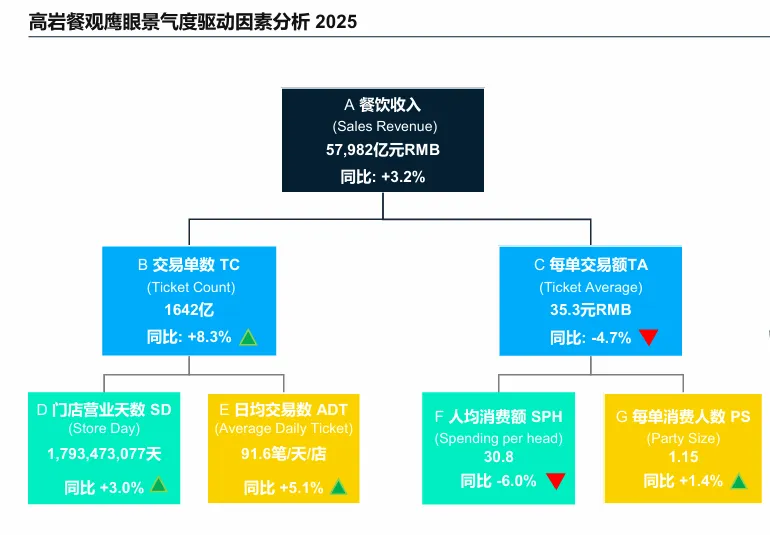

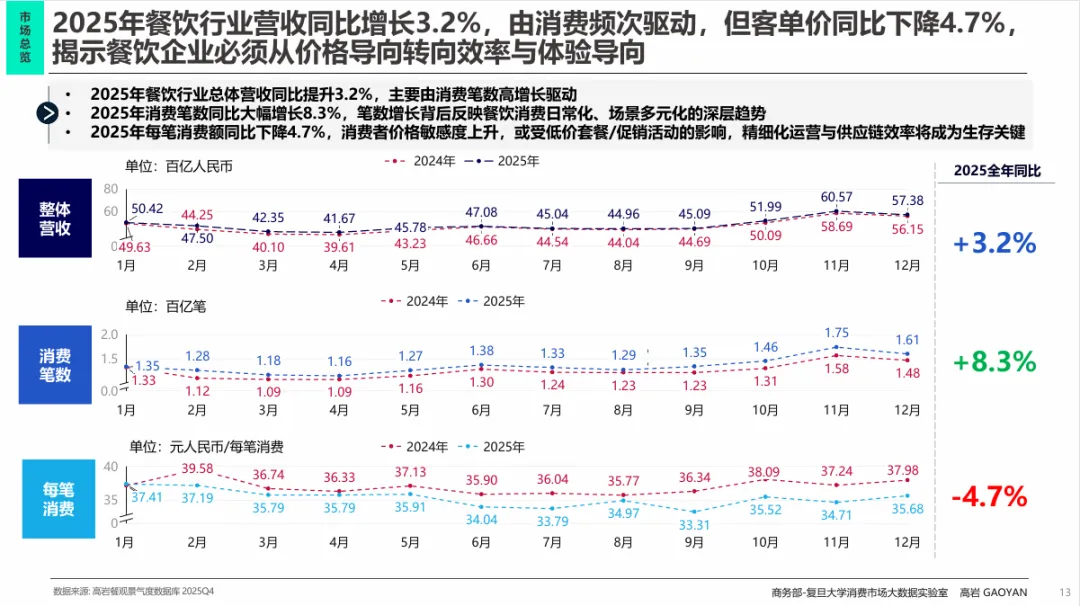

高岩科技联合商务部-复旦大学消费大数据实验室最新发布的《2026中国餐饮市场蓝皮书》指出,2025年餐饮行业营收同比增长3.2%,但这个增长主要靠人们“出去吃的次数变多了”,而不是“每次花的钱变多了”。报告数据显示,每笔消费额同比下降了4.7%。

这不是简单的消费降级,而是消费逻辑的转变。下文将从市场总览、子业态分化、到2026年的九大趋势关键词,为你还原中国餐饮市场的真实图景。

市场总览:

从“规模红利”到“效率与品质驱动的存量重塑”

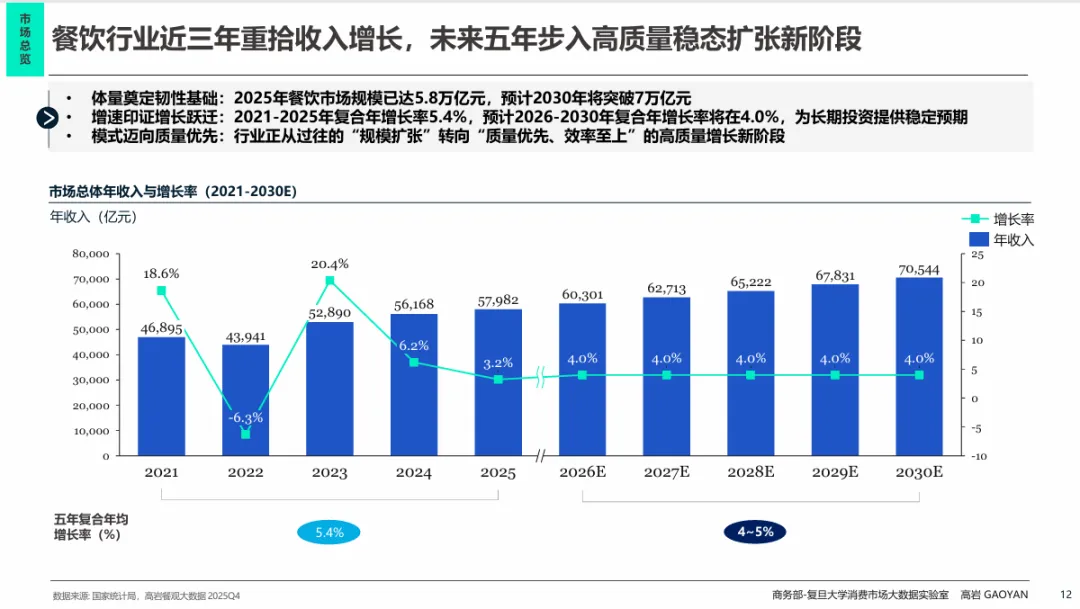

1. 多重冲击下的结构性盘整

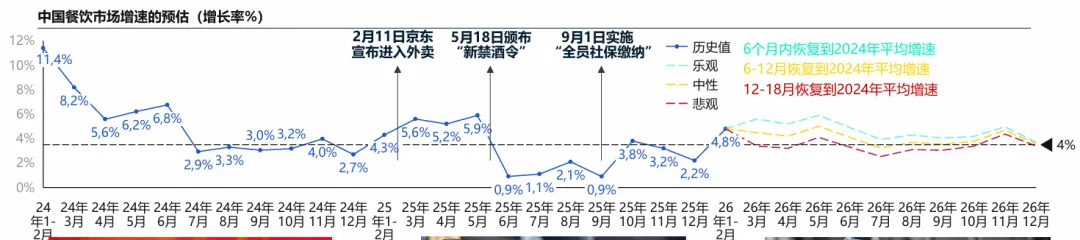

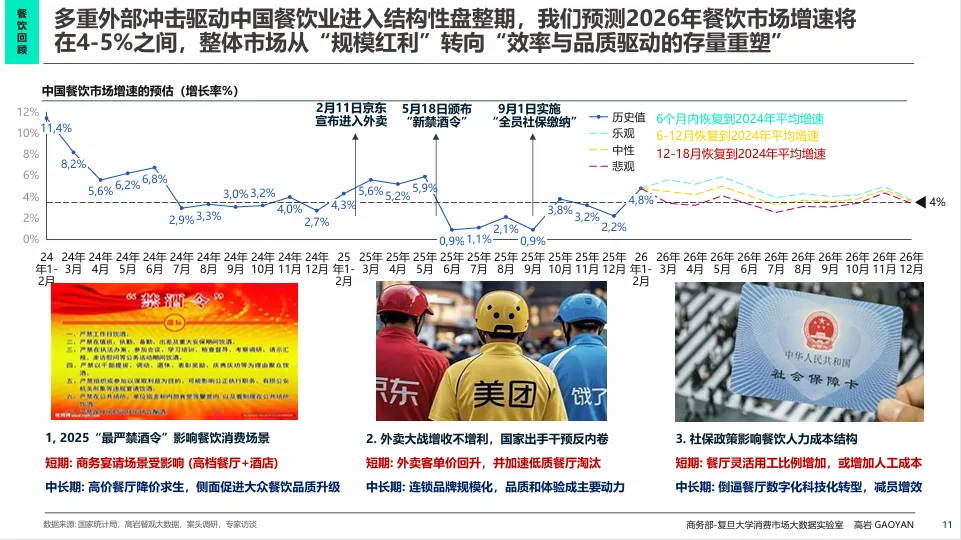

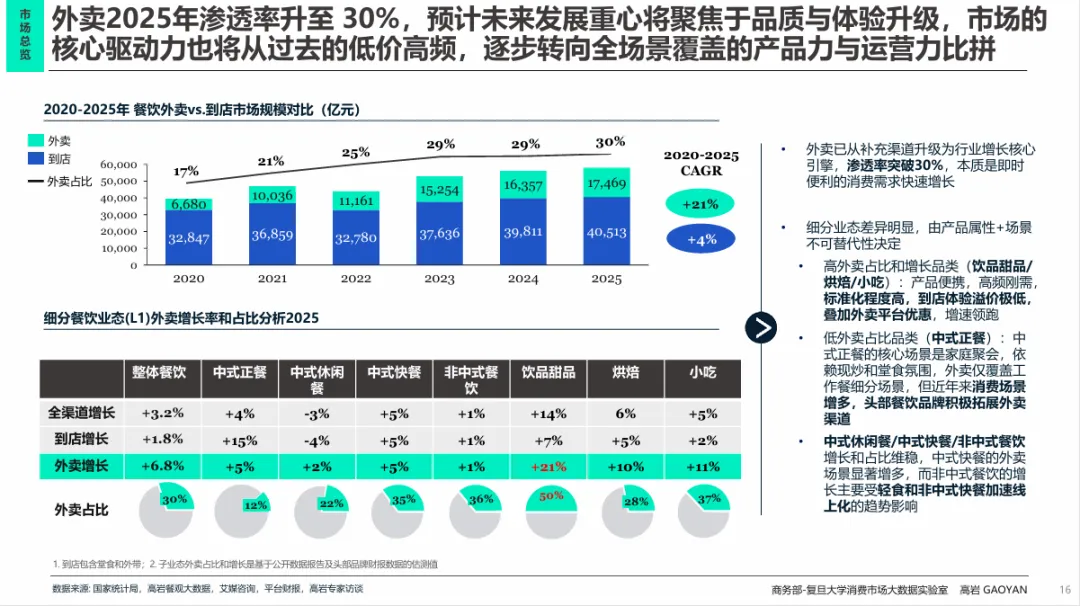

报告开篇即点明,多重外部冲击正在驱动中国餐饮业进入结构性盘整期。2025年的“最严禁酒令”直接影响了商务宴请场景,高价餐厅被迫降价求生;外卖大战“增收不增利”的困局引发国家出手干预;社保政策倒逼餐饮企业加速数字化和灵活用工转型。这些冲击叠加在一起,推动行业从过去的“规模扩张”转向“质量优先、效率至上”的新阶段。

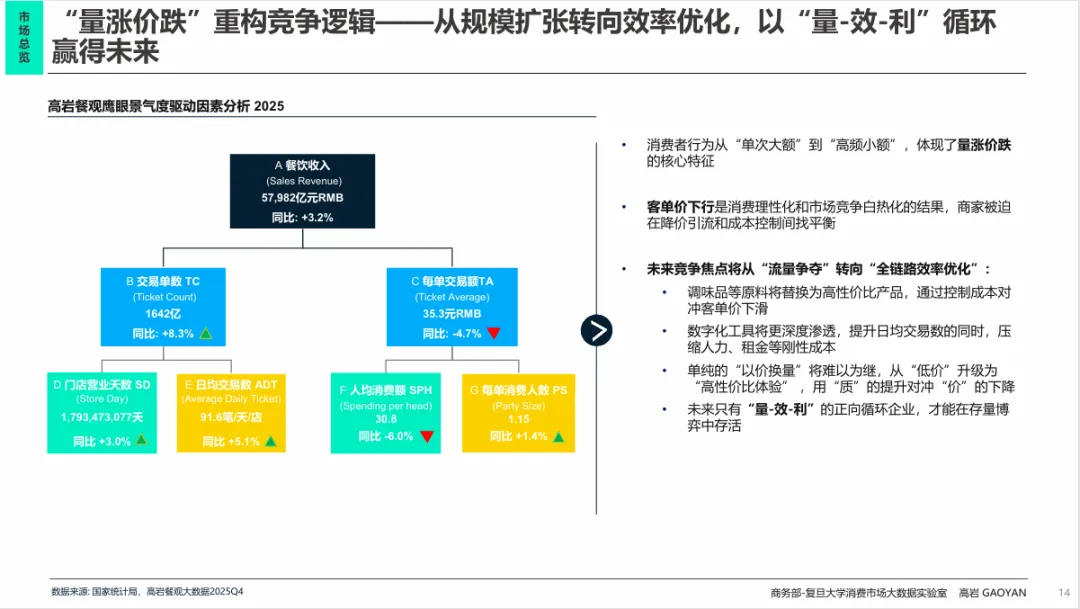

2. “量涨价跌”重构竞争逻辑

2025年餐饮行业营收同比增长3.2%,但拆开来看,消费笔数同比大幅增长8.3%,而每笔消费额同比下降4.7%。这意味着什么?消费者出去吃饭的频率更高了,但每次花的钱更少了。

这个“量涨价跌”是理解当下餐饮市场的关键。 消费者正从“单次大额”转向“高频小额”,商家被迫在降价引流和成本控制之间找平衡。未来的竞争焦点,将从“流量争夺”转向“全链路效率优化”。

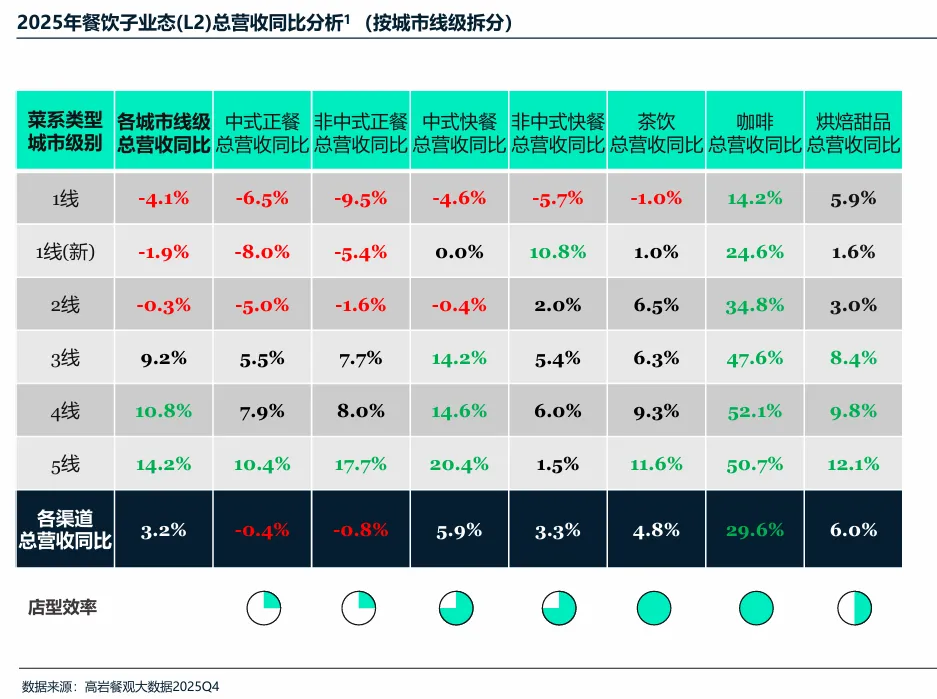

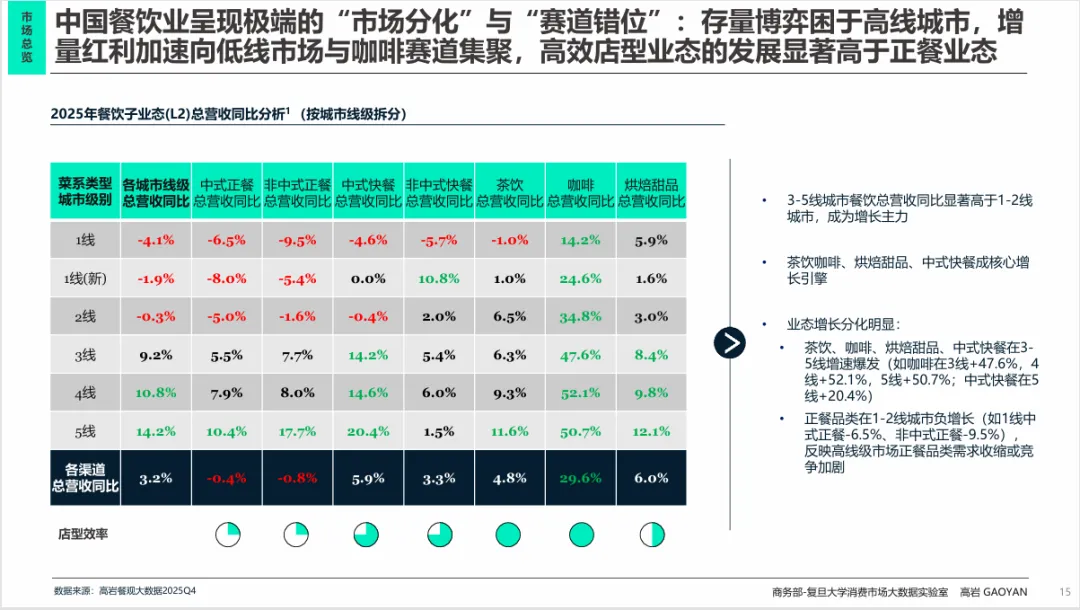

3. 存量博弈于高线,增量红利在低线

市场分化极其明显。1-2线城市的餐饮总营收同比增速疲软,部分正餐品类甚至出现负增长(如1线中式正餐-6.5%)。而3-5线城市则成为增长主力,咖啡在4线城市的增速高达52.1%,5线城市也达到50.7%。存量博弈困于高线城市,增量红利加速向低线市场与咖啡赛道集聚。

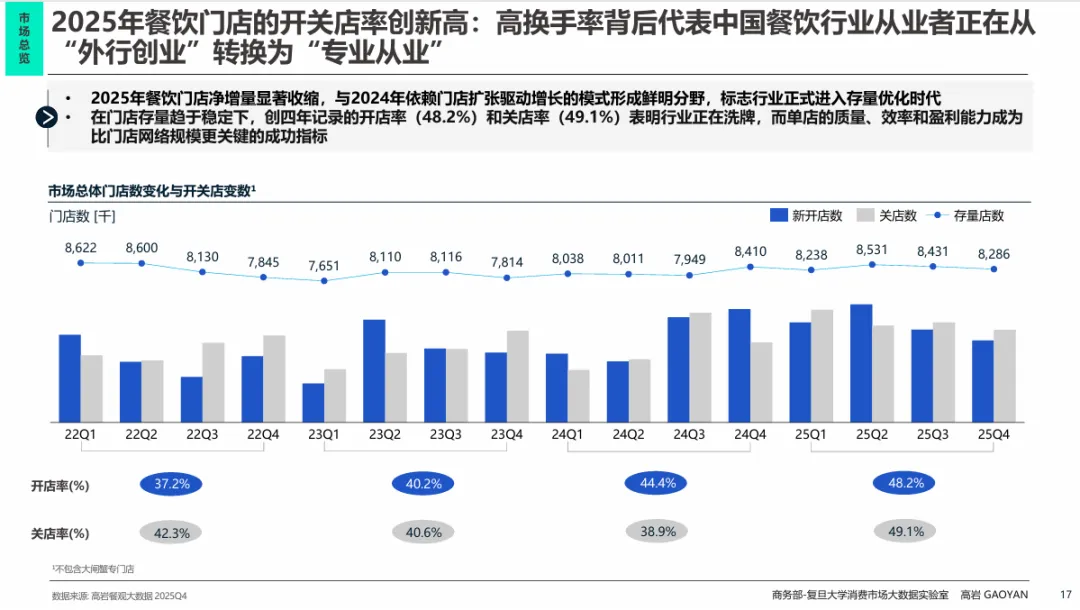

4. 高换手率背后:从“外行创业”到“专业从业”

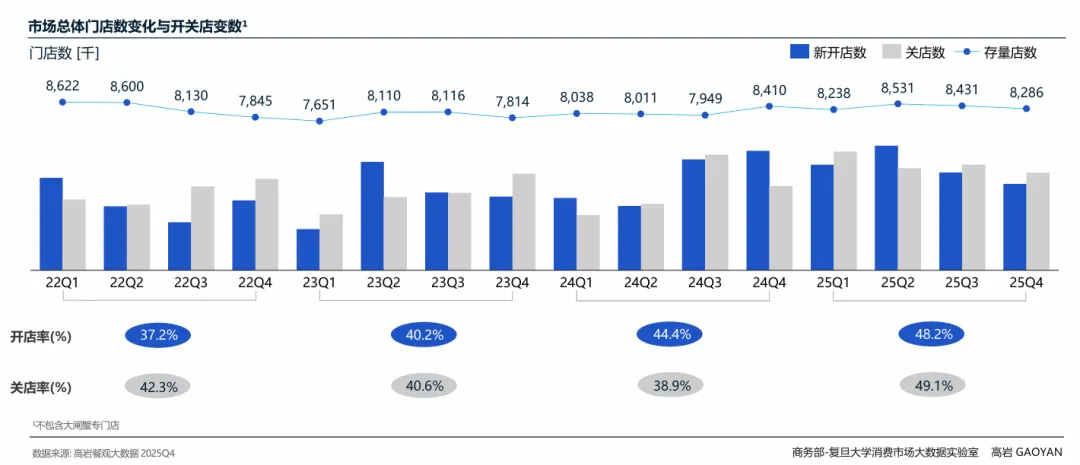

2025年餐饮门店的开关店率创下新高——开店率48.2%,关店率49.1%。这意味着行业正在激烈洗牌,每两家新开的店,就有一家正在关门。

但报告给出了一个更积极的解读:高换手率背后,代表中国餐饮行业从业者正在从“外行创业”转换为“专业从业”。 过去是“谁都能开餐馆”,现在是“专业玩家才能活下来”。单店的质量、效率和盈利能力,成为比门店网络规模更关键的成功指标。

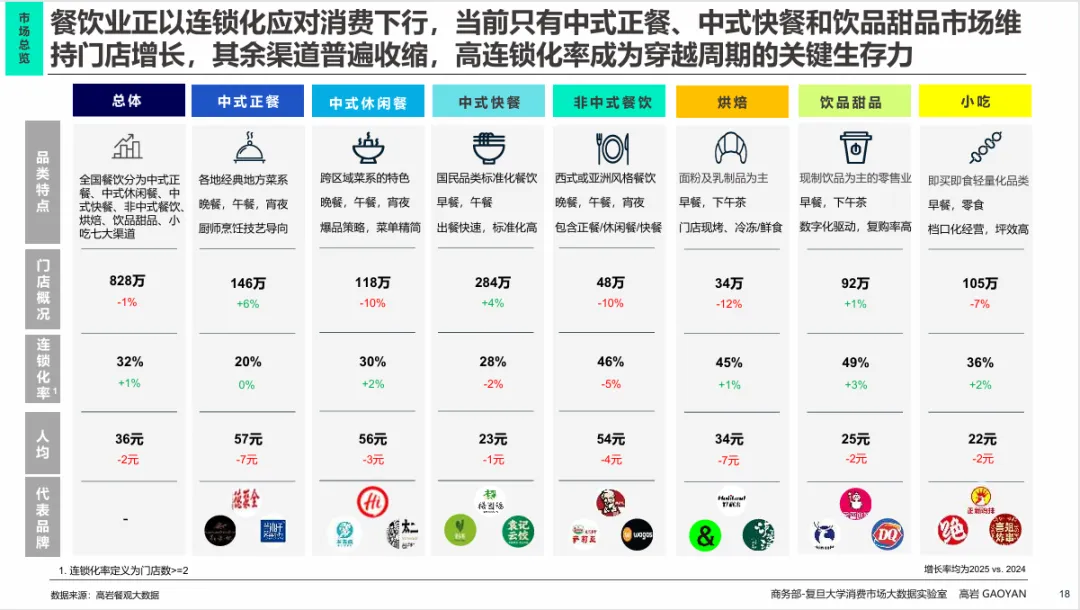

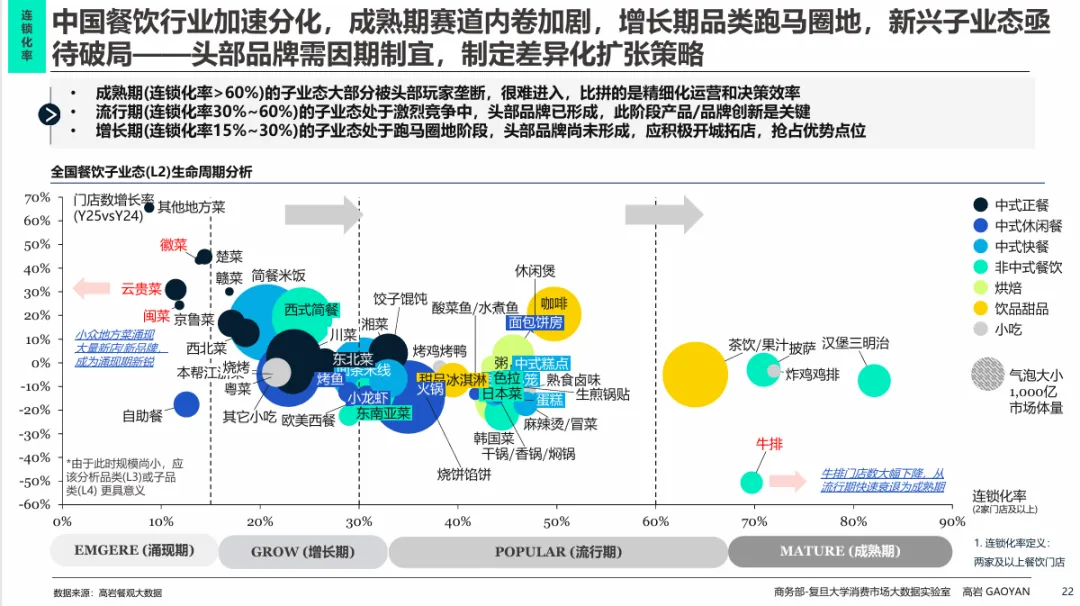

5. 连锁化:穿越周期的关键生存力

餐饮业正以连锁化应对消费下行。报告数据显示,只有中式正餐、中式快餐和饮品甜品市场维持门店增长,其余渠道普遍收缩。而连锁化率越高的业态,抗风险能力越强。高连锁化率成为穿越周期的关键生存力。

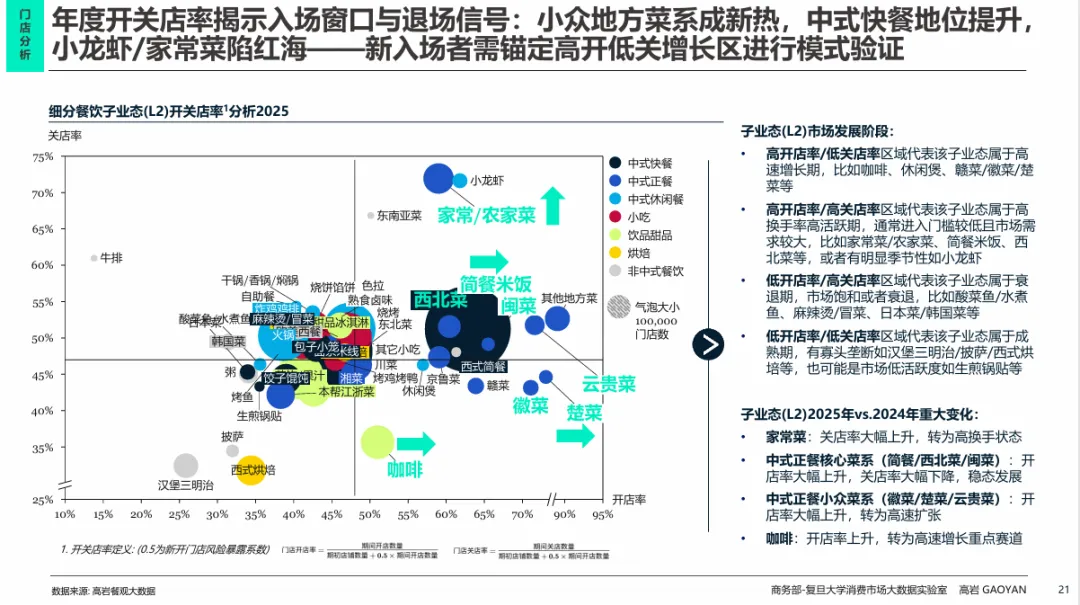

子业态分析:

大池小鱼,谁在增长?

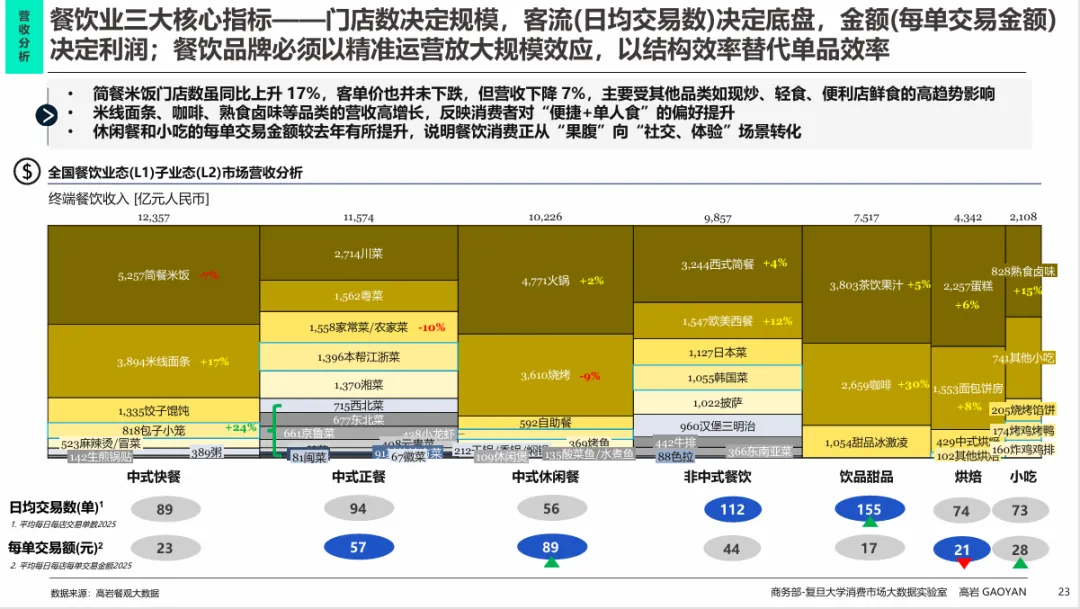

1. 整体规模:7大业态撑起5.8万亿市场

报告将餐饮划分为7大业态:中式正餐(11,574亿,+5%)、中式休闲餐(10,226亿,-3%)、中式快餐(12,357亿,+5%)、饮品市场(7,517亿,+14%)、非中餐、烘焙、小吃等。其中饮品市场增速最快,主要靠咖啡(+30%)拉动。

2. 咖啡:2025年最亮的星

饮品市场7,517亿规模,同比增长14%。其中茶饮3,800亿(+5%),咖啡2,659亿(+30%)。咖啡是2025年增速最快的子业态,下沉市场成为核心驱动力。报告数据显示,咖啡在3-5线城市的增速全面领跑,3线+47.6%、4线+52.1%、5线+50.7%。

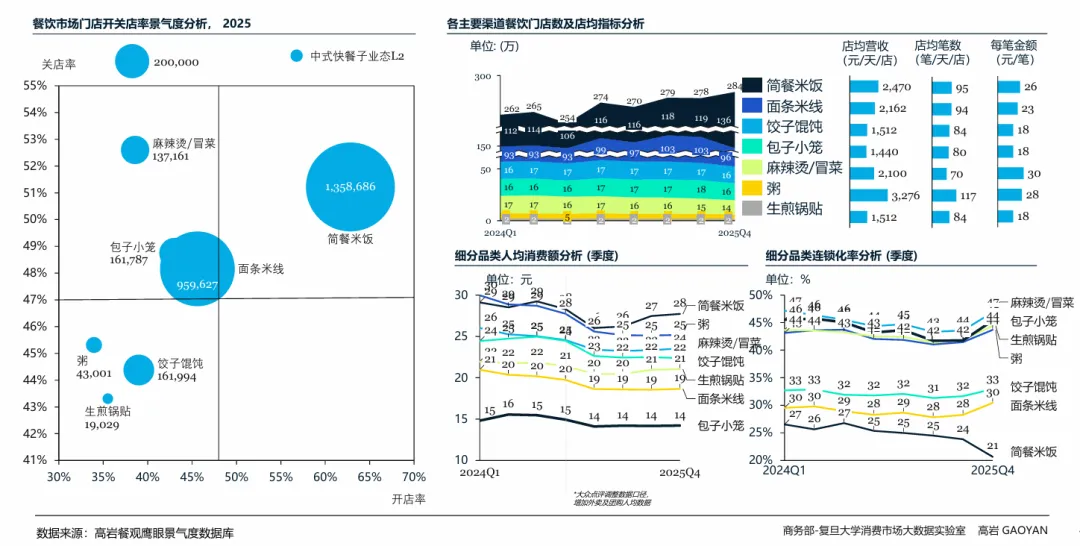

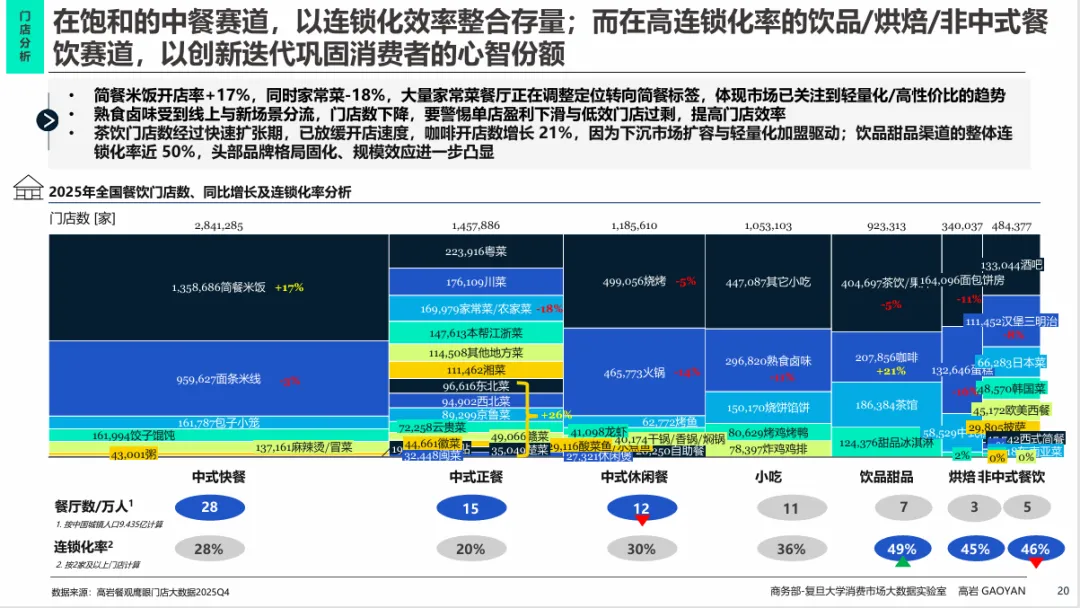

3. 中式快餐:门店饱和下的质价比升级

中式快餐12,357亿规模,同比增长5%。简餐米饭(5,257亿)、面条米线(3,894亿)、饺子馄饨(1,335亿)是前三子业态。但报告指出,中式快餐业态门店饱和,面临行业洗牌。客单价很难进一步下探,“质价比”升级才是出路——不是更便宜,而是更值。

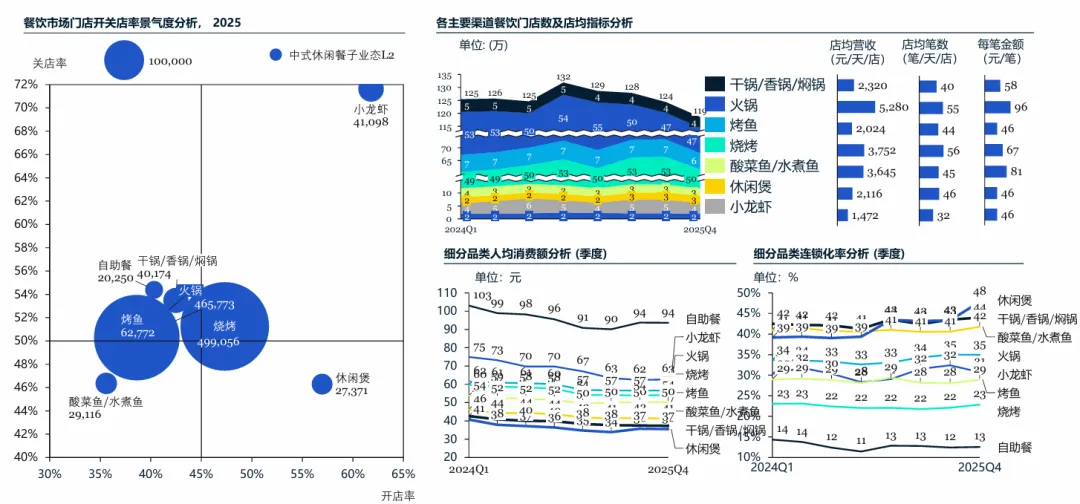

4. 火锅:休闲餐中唯一逆势增长的品类

中式休闲餐整体下降3%,但火锅子业态仍保持4,771亿的规模,且是唯一在晚餐赛道逆势增长的品类。报告分析,火锅的韧性源于“强社交+聚餐”的场景属性。在“聚会社交”需求成为消费决策核心的背景下,火锅的地位难以撼动。

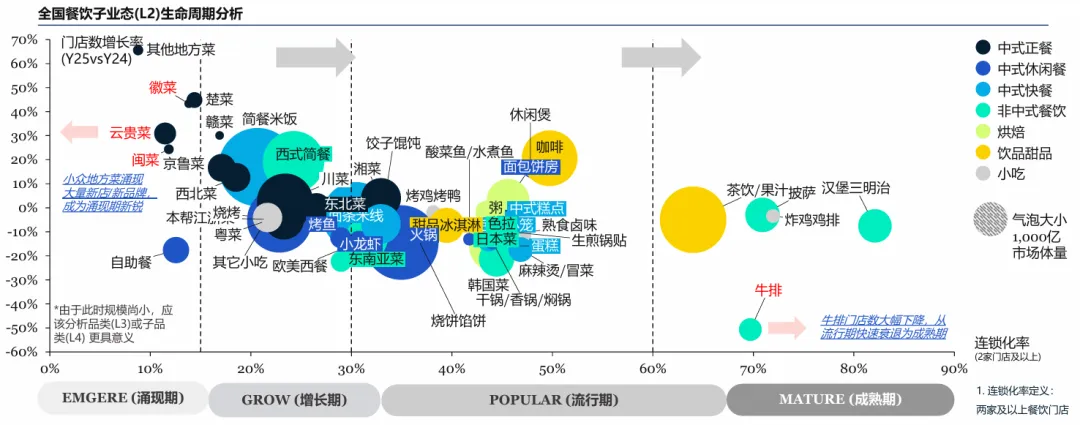

5. 头部品牌集中度极低:大池小鱼,充满机遇

报告特别指出,中国餐饮市场的头部品牌集中度很低,即使是在饮品和非中餐业态中,“大池大鱼”的格局也未完全形成。这意味着,无论哪个赛道,头部品牌都还有巨大的增长空间。 对于创业者和投资人来说,这是“充满上市机遇”的黄金窗口期。

驱动因素:

三大场景分化与全时段战略

1. 三大消费场景:外卖成唯一双位数增长引擎

2025年中国餐饮消费三大场景出现明显分化:到店就餐、即时饮食(外卖/自提)、在家做饭。其中,即时饮食成为唯一双位数增长引擎(+10%),外卖已从补充渠道升级为行业增长的核心引擎,渗透率突破30%。

图:三大消费场景分化

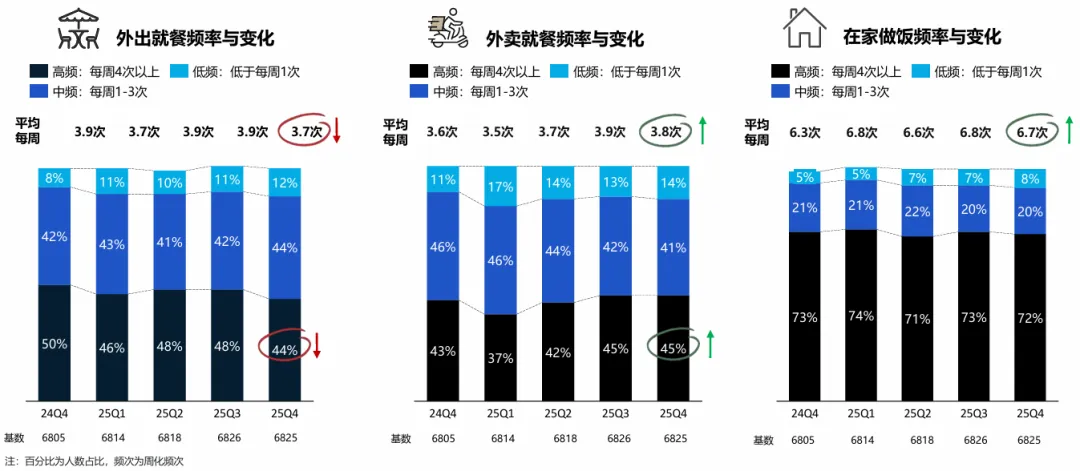

2. 外卖“高频化”,到店“中频化”,在家“稳定化”

报告数据显示,外卖高频用户占比从2024年Q4的43%提升至2025年Q4的45%,频次提升至3.8次/周;而到店高频用户占比从50%下降至44%,频次下降至3.7次/周。外卖正在挤压到店和在家做饭的场景。

图:各场景用户占比及频次变化

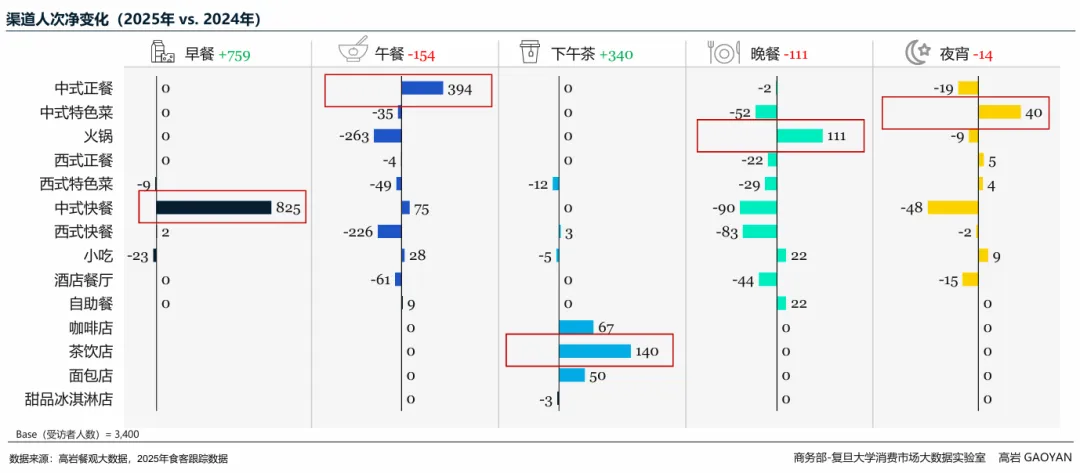

3. 决战全时段:早餐、下午茶、夜宵的增量机会

早餐、下午茶、夜宵的客流量净增远超午餐、晚餐两大传统正餐时段。报告提出了明确的战略方向:“早餐效率化、下午茶社交化、夜宵轻量化、正餐场景化”。

-

早餐:中式快餐势头强劲,应探索“早餐+”模式

-

下午茶:茶饮店双线增长,从饮品进化为社交生活方式

-

夜宵:被便捷性和即时满足驱动的高增速市场

-

晚餐:火锅逆势增长,强社交属性是关键

图:渠道人次净变化(2025年vs.2024年)

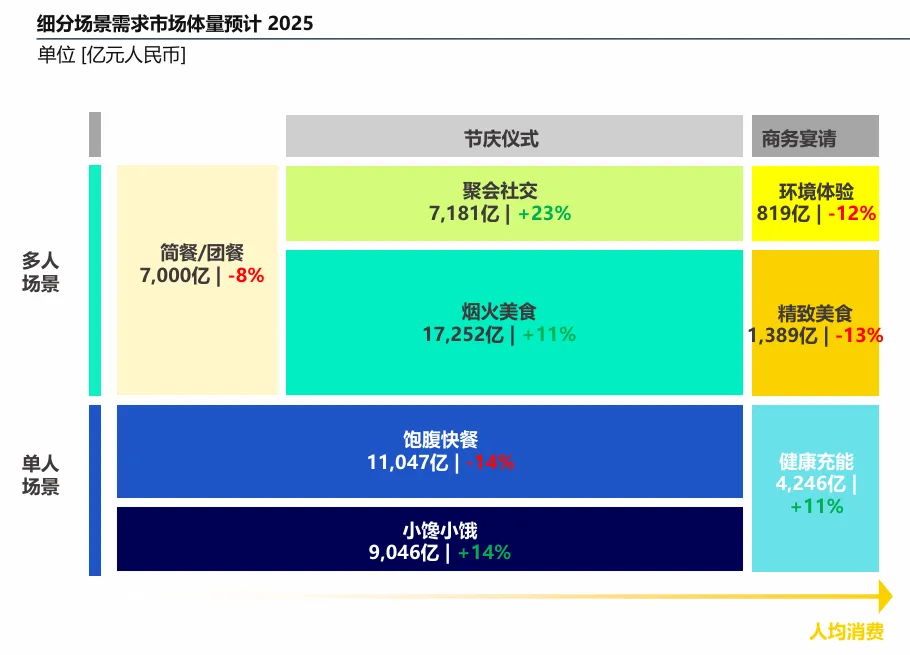

4. 情绪价值:消费者正告别“为面子付费”

随着单人场景的“悦己”需求和多人场景的社交属性成为消费决策核心,消费者正在彻底告别“为面子付费”的时代。 报告将消费场景分为五类:饱腹快餐、小馋小饿、健康充能、烟火美食、聚会社交。其中,小馋小饿和健康充能(13,292亿)是核心单人场景,烟火美食和聚会社交(24,433亿元)是多人场景的关键战场。

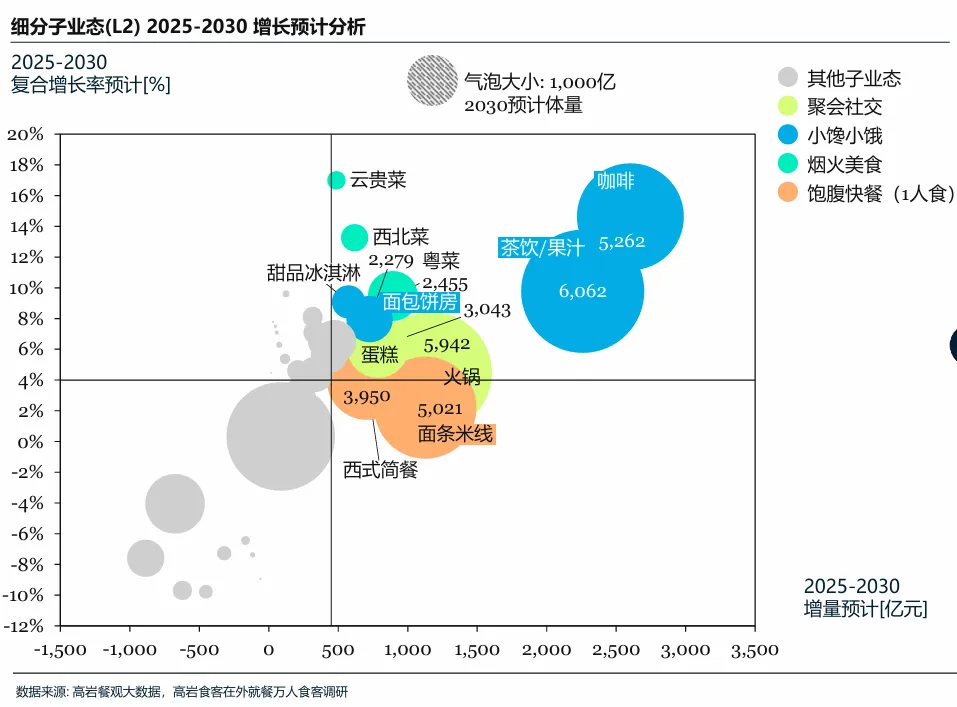

5. 未来五年:+4%复合增长,8个高增长子业态贡献80%增量

高岩预计,未来五年中国餐饮市场将保持+4%左右的复合增长,在2030年达到7万亿规模。其中,8个高增长子业态(L2)将贡献超80%的市场增量(约1万亿)。这些高增长子业态具有以下特征:

-

烟火美食:以地方菜系为主的中式正餐/休闲餐

-

小馋小饿:以饮品小吃为主的子业态(咖啡、茶饮、烘焙)

-

聚会社交:以休闲餐饮为主的子业态(火锅、蛋糕)

2026年九大趋势关键词:

体验×效率×生态

报告最后提出2026年餐饮九大趋势关键词,并指出它们将共同推动餐饮行业从“体验、效率、生态”三个维度迭代创新。

1. 风味地理化

近年来,不少餐饮品牌通过在地化叙事、身份共鸣来传播品牌价值。报告总结了四个步骤:造景、聚焦、溯源、叙事。消费者不再满足于“好吃”,而是追求“有故事的好吃”。

图:风味地理化策略

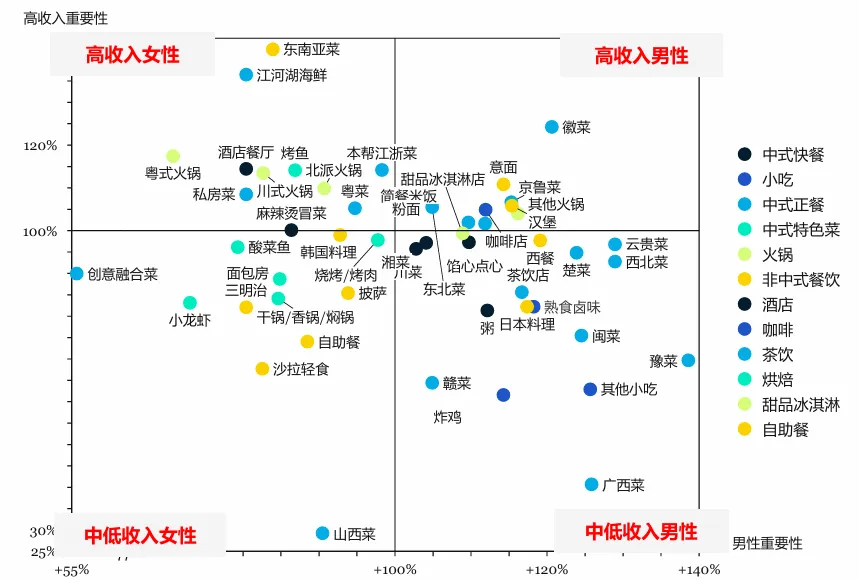

2. 女性决策主力化

当“中女”(有经济收入、保持年轻消费心态的女性)成为餐饮消费的决策主力,餐厅的竞争逻辑也必须迭代。报告数据显示,高收入男性偏好传统地方菜,而高收入女性偏好创意菜、东南亚菜、粤菜。她们的关键词是:颜值、体验感、品质感。 当女性成为就餐的决策者,代表了一整套消费审美体系的迭代。

图:高收入人群餐饮偏好

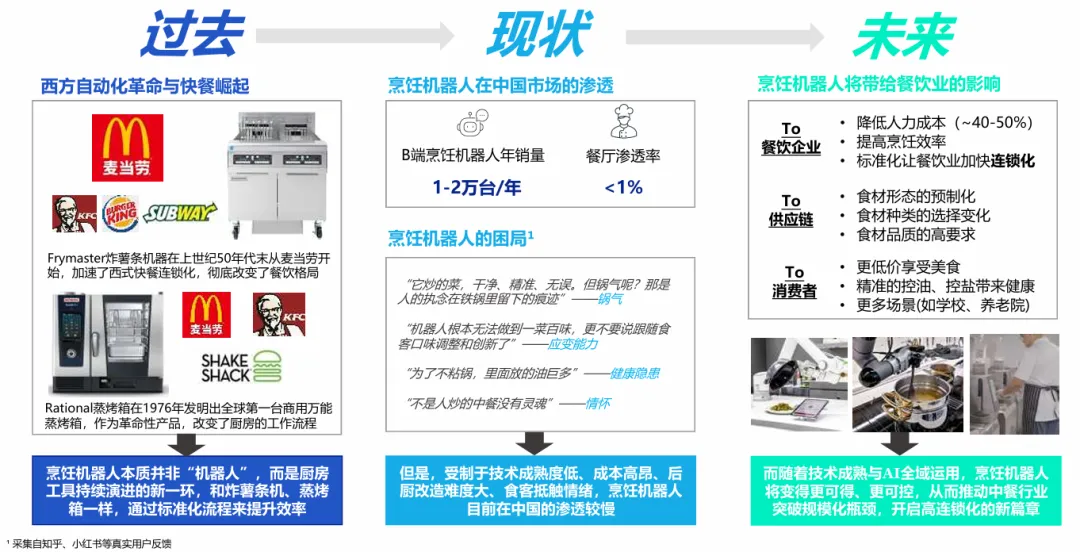

3. 厨师IP化 & 后厨效率化

厨师的核心价值正在从“技艺的执行者”转向“创意的定义者”与“厨房的管理者”。而标准化的技艺执行,将逐步由烹饪机器人承接。

后厨效率因烹饪机器人等智能设备的普及得到根本性提升。 报告认为,烹饪机器人将像当年的炸薯条机、万能蒸烤箱一样,成为餐饮连锁化的效率引擎。

图:烹饪机器人发展趋势

4. AI全域数智决策

行业龙头已开始布局AI数智决策体系。以百胜中国的“Q睿”为例,它通过人机协同覆盖排班、盘点、订补货、智能安防等20多个运营管理场景,为餐厅经理提供全方位辅助。未来,AI能力将决定企业走得多远、多深。

5. 超级加盟商与多品牌运营商

随着西式快餐、茶饮咖啡、烘焙等品类的高度连锁化,超级加盟商正在涌现——他们运营5家以上门店、覆盖2个以上细分业态,占总加盟商的18%以上。多品牌运营商需要超级加盟商来节约扩张成本,超级加盟商则通过本地化运营能力加速区域渗透。

6. 即时商业生态

外卖进入精耕时代,全渠道营销及流量互补、成熟菜品走向零售化、多功能门店成为新增长点。即时商业的本质是深耕“流量场”、拓宽“货盘场”、并精准匹配“门店场”的全局运营。

7. 一线非标商业与低线品牌下沉

一线城市出现“非标商业综合体”(如上海张园、蟠龙天地),餐饮从配套变主角,成为打卡目的地。而低线城市,万达广场、新城吾悦广场加速渗透,连锁品牌通过mini店、亲民价格、本地化口味加速下沉。消费分级下的双轮战略正在形成。

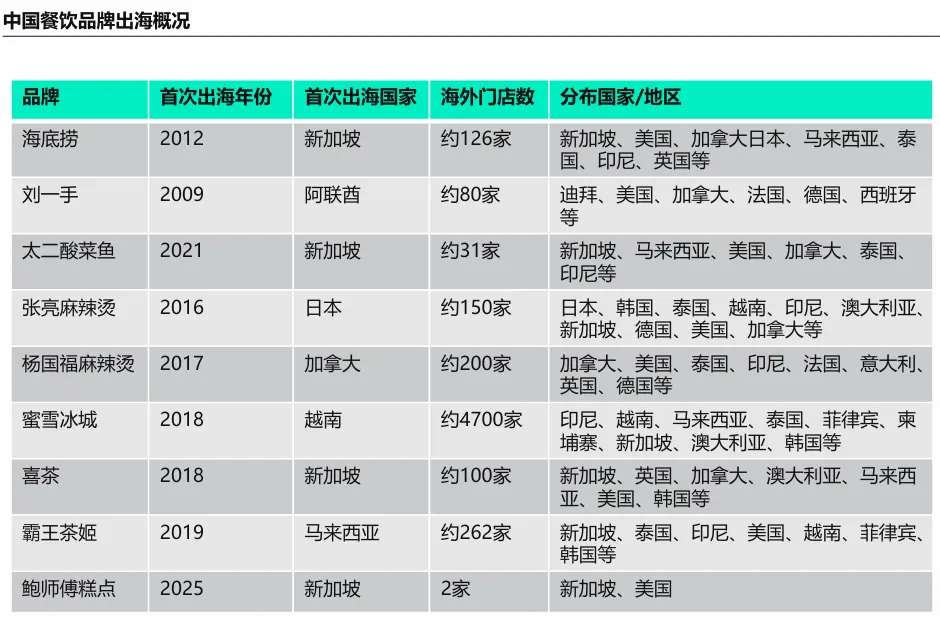

8. 中国餐饮文化出海

海外中式餐饮整体市场已突破3万亿,正从华人刚需走向全球主流消费。标准化供应链与本地化创新驱动市场发展。东南亚是首战场,品牌在此完成的模型验证与供应链壁垒,将决定其在全球市场的竞争上限。

结语

2025年中国餐饮市场的3.2%增长,看起来波澜不惊,水面之下却是激流暗涌。当消费者更频繁地外出吃饭,却花更少的钱;当外卖成为日常高频选项,挤压着到店和在家做饭;当咖啡馆疯狂开进县城,而一线城市的正餐却陷入负增长——这些信号都在指向同一个方向:中国餐饮业正在从“粗放扩张”的时代,迈向“精耕细作”的时代。

这不再是“开店就能赚钱”的黄金年代,而是“懂行才能活下来”的专业年代。报告揭示的九大趋势——风味地理化、女性决策主力化、厨师IP化、后厨效率化、AI全域数智决策、超级加盟商与多品牌运营商、即时商业生态、一线非标商业与低线品牌下沉、中国餐饮文化出海——共同勾勒出一个新周期的轮廓。在这个周期里,赢家不再是那些“开店最快”的,而是那些“让消费者吃得舒服、让门店跑得高效、让品牌做得长久”的。

餐饮这门生意,说到底,是“人间烟火”。而这股烟火气,正在被新的逻辑重新点燃。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

-

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

-

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

-

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

-

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

-

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

-

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

-

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

-

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。

评论