农产品批发市场供应链金融发展策略

一、农产品批发市场供应链金融发展现状与基础条件

1.1 市场规模与发展潜力

1.2 参与主体与核心业务模式

-

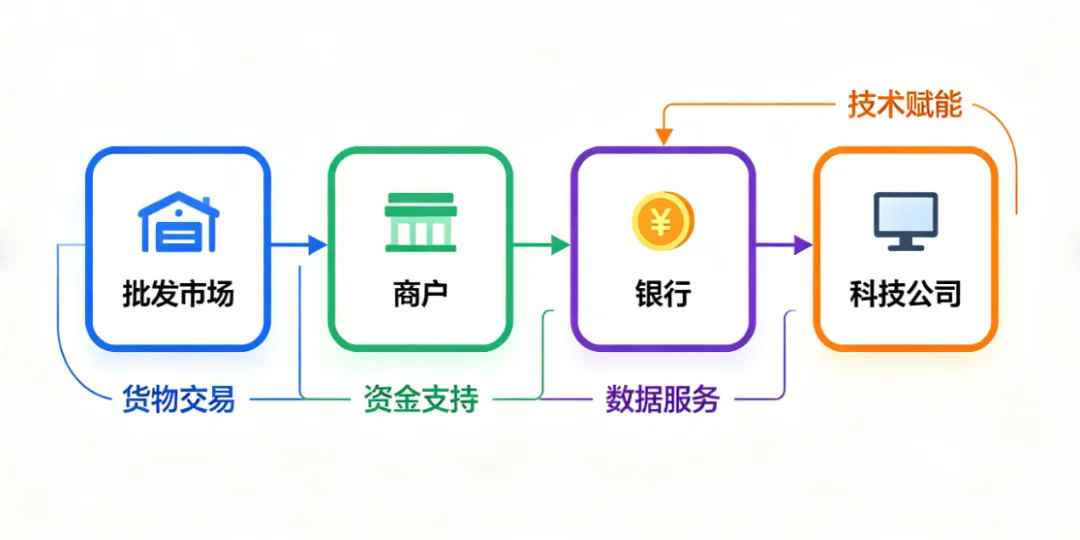

核心企业担保融资:以产业化龙头企业或大型商超为核心,为上下游商户提供信用增信,银行基于核心企业采购订单或销售合同,向供应商、经销商提供信贷支持,破解商户信用不足难题。 -

存货质押融资:依托物联网、区块链技术,将农产品存货转化为融资工具,实现质押物实时监管,解决商户存货占用资金、变现困难的问题,尤其适用于冻品、干货等易储存品类。 -

应收账款融资:通过债权转让实现商户应收账款提前变现,破解长账期带来的现金流压力,简化审批流程,实现快速放款,适配农产品交易中普遍存在的账期结算场景。 -

数据信用融资:基于商户经营数据(交易流水、物流信息等)构建信用模型,实现无抵押授信,打破传统融资对抵押物的依赖,降低中小商户融资门槛。 -

产业平台增信融资:由政府、协会或科技平台整合资源,引入风险补偿金等机制,为商户提供联合增信,降低金融机构风控成本,扩大授信覆盖面。

1.3 技术应用现状

-

区块链技术:实现交易数据、订单合同、物流信息等不可篡改存证,构建可信数据链路,推动信用多级传导,同时通过智能合约实现融资流程自动化,提升交易效率。 -

物联网技术:聚焦动产监管领域,通过温湿度传感器、GPS、RFID等设备,实现质押农产品数量、品质、位置的7×24小时实时监控,降低货损风险与监管成本,为仓单质押、存货融资提供可靠支撑。 -

大数据与人工智能:整合交易、物流、气象、舆情等多维度数据,构建商户精准画像与动态风控模型,实现信用评估、风险预警、精准授信,提升金融服务的精准度与效率。 -

智能仓储与数字化平台:搭建智能仓储系统,实现农产品存储、调度、监管的智能化,同时构建市场数字化管理平台,整合交易结算、融资对接、物流调度等功能,实现“一站式”服务。

二、不同类型农产品批发市场的差异化特征与金融适配性

2.1 综合型批发市场

2.2 果蔬类批发市场

2.3 水产类批发市场

2.4 特色品类批发市场

三、多方主体视角下的供应链金融发展策略

3.1 批发市场管理者:搭建平台,整合资源,推动转型

-

构建数字化平台:搭建“四流合一”(物流、商流、信息流、资金流)的智慧农批平台,整合交易、物流、质检、信用、金融等数据,打破信息孤岛,为金融服务提供数据支撑。 -

整合多方资源:联动金融机构、科技企业、保险机构、仓储物流企业,构建一站式服务体系,简化商户融资流程,降低融资成本,同时引入风险分担机制,降低金融机构风控压力。 -

创新盈利模式:摆脱单一场地租赁收入依赖,拓展交易佣金、金融服务手续费、数据服务等增值服务收入,形成多元化盈利结构,反哺市场供应链金融发展。 -

强化风险管控:建立商户信用评级体系,通过技术手段实现交易真实性审核、质押物实时监管,构建“事前预警、事中监控、事后处置”的全流程风控体系。

3.2 金融机构:产品创新,技术赋能,优化服务

-

推进产品差异化创新:针对不同类型批发市场的商户需求,开发定制化产品,如果蔬市场的“冷链贷”、水产市场的“冻品仓单贷”、中小商户的“流水贷”,降低融资门槛,适配“短、频、急”的融资需求。 -

强化技术赋能:应用大数据、人工智能、区块链等技术,构建智能风控模型,实现授信、审批、放款全流程线上化,提升服务效率,同时降低信用风险与操作风险。 -

完善风险控制体系:建立基于供应链核心企业的风险监测机制,整合商户经营数据、质押物数据等多维度信息,实现风险精准预警,同时联动保险、担保机构,构建风险分担机制。 -

下沉服务重心:深入市场一线,了解商户实际需求,简化审批流程,推行“线上申请、线下核验、快速放款”模式,提升商户融资体验。

3.3 政策制定者:完善监管,强化支持,优化环境

-

完善监管框架:明确供应链金融业务合规边界,规范核心企业、金融机构、平台机构的行为,防范系统性风险,同时为创新业务预留发展空间。 -

强化政策支持:出台财政贴息、风险补偿、担保费补贴等政策,降低金融机构与商户的融资成本;设立农产品供应链金融风险补偿基金,分担贷款损失,提升金融机构放贷积极性。 -

推进基础设施建设:加强信用体系建设,建立全国统一的供应链信用数据库,实现信息共享;推进农产品标准化、溯源体系建设,为供应链金融风控提供支撑。 -

推动制度创新:完善农产品质押登记、处置机制,破解动产确权、估值、处置难题;鼓励各地结合区域特点,探索差异化的发展模式,总结可复制、可推广的经验。

四、核心发展策略:商业模式、技术创新与风险防控

4.1 商业模式:构建平台化、生态化发展格局

-

平台化转型:批发市场搭建综合服务平台,整合交易、融资、物流、仓储、溯源等功能,实现商户“一站式”办理各类业务,提升运营效率。 -

生态化协同:联动核心企业、中小商户、金融机构、科技企业、保险机构等,形成协同发展生态,实现资源共享、优势互补,提升供应链整体稳定性与竞争力。 -

价值链延伸:从单一的融资服务,延伸至供应链全流程,提供价格预警、库存管理、市场调研等增值服务,提升商户粘性,实现多方共赢。 -

盈利多元化:构建“交易佣金+增值服务+金融手续费”的多元化盈利模式,保障市场供应链金融业务的可持续发展。

4.2 技术创新:强化科技赋能,提升服务质效

-

区块链技术深化:构建基于区块链的农产品溯源与金融服务体系,实现交易数据不可篡改、信用多级传导,解决信息不对称问题;运用智能合约,实现融资流程自动化执行。 -

物联网技术全覆盖:在仓储、运输环节大规模部署物联网设备,实现质押物实时监控、温湿度自动调节,降低货损风险;通过GPS、RFID技术,实现货物运输轨迹全程可追溯。 -

大数据与人工智能融合:整合多维度数据,构建商户信用画像与动态风控模型,实现精准授信、风险预警;运用机器学习算法,分析市场价格趋势,为商户提供价格预警与决策支持。 -

数字化平台升级:优化市场数字化管理系统,实现交易结算、融资对接、物流调度、数据分析等功能的一体化,提升平台运营效率与服务能力。

4.3 风险防控:构建全流程、多层次风控体系

-

信用风险防控:建立完善的商户信用评级体系,整合经营数据、交易历史、信用记录等多维度信息,实现精准画像;加强核心企业信用监测,防范信用风险传导。 -

市场风险防控:建立农产品价格实时监控与预警机制,联动保险、期货机构,推出价格保险、期货对冲等产品,帮助商户对冲价格波动风险。 -

操作风险防控:制定标准化业务流程,规范融资申请、审批、放款、监管等各环节操作;加强员工培训,提升风险意识与操作水平;完善信息系统安全防护,防范数据泄露、系统故障等风险。 -

监管合规风险防控:密切跟踪监管政策变化,确保业务开展符合合规要求;建立合规风险预警机制,及时发现并纠正不合规行为,防范监管风险。

五、区域实践案例分析

5.1 深圳海吉星农产品批发市场:数字化赋能,全链条服务

-

产品创新:联合民生银行、农行深圳分行等推出“蜂巢计划”“菜篮子e贷”等产品,基于商户经营流水、交易记录实现纯信用授信,额度随借随还、循环支用,大幅提升融资效率。 -

技术赋能:推出“海吉星3.0”模式,构建“沃土生产+质链追溯+鲜速直达+数据链通”四大体系,通过数字化平台整合交易、物流、金融数据,实现“农批经营-数据确权-信用融资”的闭环。 -

成效显著:截至相关节点,已为市场内商户提供融资支持近2000万元,户均贷款额80万元,有效缓解中小商户资金压力,同时保障城市生鲜供应与价格稳定。

5.2 北京新发地农产品批发市场:场景适配,精准服务

-

模式创新:与北京银行等建立战略合作,推出“农批供应链金融解决方案”,依托交易数据信用评估,实现商户24小时快速到账;采用集群打分模式,针对不同业态商户设计差异化评分标准,提升授信精准度。 -

数字化升级:上线智慧收银系统,实现统一称重、聚合支付、交易可溯,同时联动银行推出“保供e贷”等线上产品,实现“线上申请、线上提款”,大幅提升服务效率。 -

生态构建:联动市场管理方、金融机构、物流企业,构建“交易+金融+物流”一体化服务体系,为商户提供全流程支撑,保障农产品供应链稳定。

5.3 山东寿光蔬菜批发市场:产业联动,数据赋能

-

技术落地:推出“智慧电子秤”“产销服务平台”,自动记录交易数据,实现交易数字化,为商户信用授信提供依据;创新推出“产销e贷”“蔬菜e贷”等线上纯信用产品,实现无感授信、快速放款。 -

产业联动:联动农商行、中国银联等机构,整合合作社、种植户、商户资源,实现“从种子到餐桌”全产业链金融覆盖;依托溯源体系,提升农产品可信度,降低金融机构风控成本。 -

成效突出:产销服务平台累计接入6.86万户大棚种植户、1365家蔬菜合作社,为4.2万家主体授信72.4亿元,发放贷款21.08亿元,农户“无感授信”覆盖面达82%。

评论