影响4620万吨石油焦市场?中东铝厂被炸,国内石油焦需求影响几何?

3月28日,中东局势的升级直接击中了全球铝工业的心脏。阿联酋环球铝业(EGA)与巴林铝业(Alba)的生产设施接连遭遇袭击,两家合计产能超过310万吨的行业巨头陷入停产阴云。作为电解铝生产的“刚性口粮”,预焙阳极及其上游原材料石油焦的需求链条也随之震动。

图片来自中粮期货研究中心

本文将结合最新数据,深度分析此次中东铝业危机对国内石油焦消费需求的实际影响。

一、从电解铝减产到石油焦需求传导

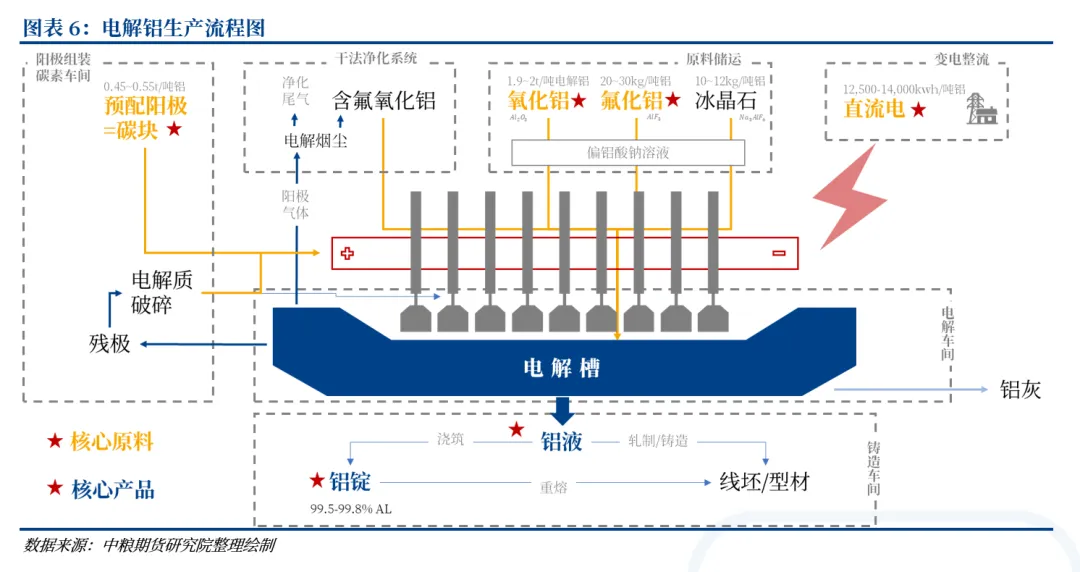

石油焦的需求约有56%来自于预焙阳极,而预焙阳极的需求则百分之百锁定在电解铝产能上。

消耗比例:

生产1吨电解铝需消耗约0.5吨预焙阳极;而生产1吨预焙阳极则需消耗大量煅烧石油焦。

图片来自中粮期货研究中心

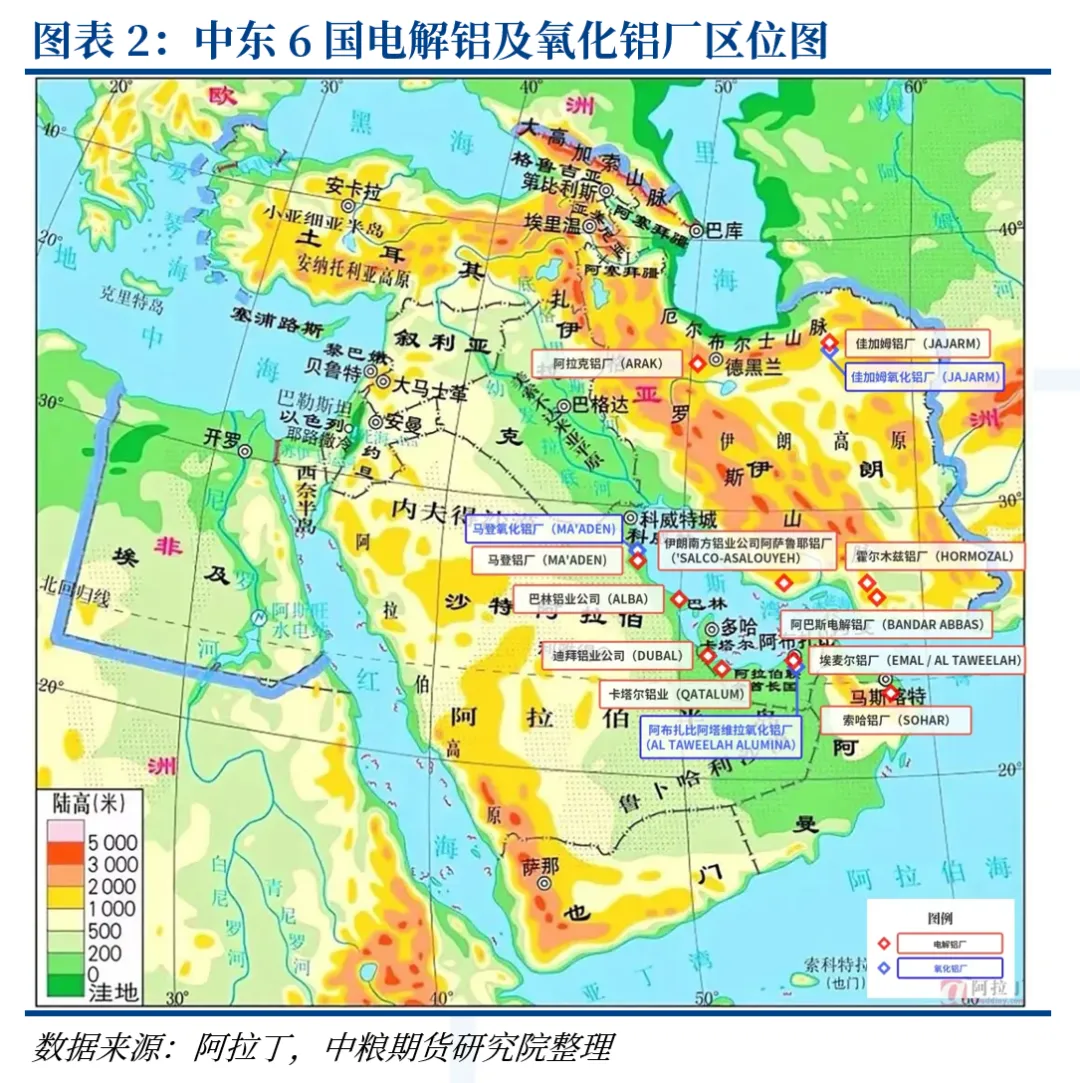

中东权重:

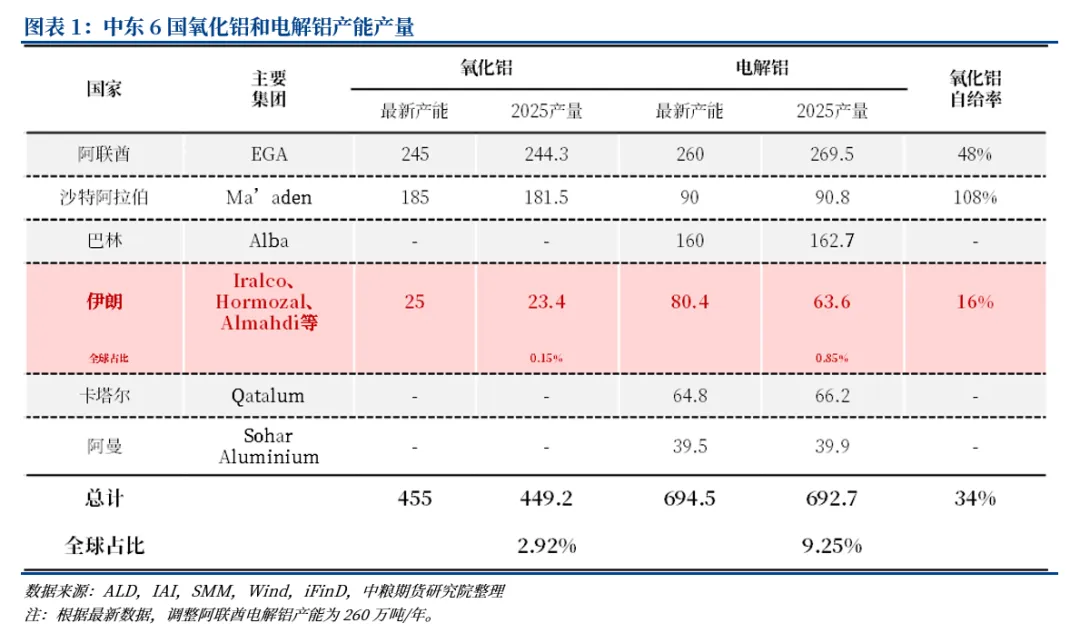

中东地区电解铝产能占全球约9%,且该地区预焙阳极自给率不足,年进口约130万吨,中国是其最重要的供应国(占比约30%)。

图片来自中粮期货研究中心

当EGA和Alba这两家占中东产能44%的铝厂面临受损风险时,其连锁反应会迅速沿“电解铝—预焙阳极—石油焦”这一链条反向传导至国内市场。

二、 出口受阻对石油焦消费的影响

根据上海钢联及市场调研数据,此次袭击对国内石油焦下游——预焙阳极出口的影响主要体现在以下几个方面:

直接出口缩量有限:

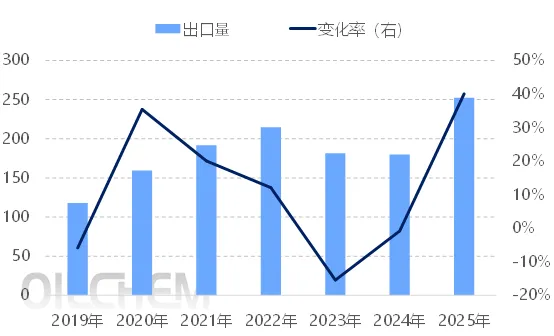

2025年,中国预焙阳极出口至阿联酋的数量为24万吨,巴林为4.8万吨。尽管阿联酋是中国预焙阳极第五大出口国,但若2026年受袭击影响导致出口下降,预计缺口将控制在10-15万吨水平。

2019-2025年中国预焙阳极出口量变化趋势(单位:万吨),图片来自隆众资讯

表:2025年预焙阳极出口地及出口量

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

石油焦总消费占比分析:

2025年中国石油焦总消费量预计为4620万吨。预焙阳极虽然是最大下游(占比56%),但10-15万吨的阳极出口减量,折算成石油焦需求约为15-20万吨。相较于4600万吨的年消费总量,这一波动的直接占比不足0.5%,因此对国内石油焦消费总量的“绝对值”影响较小。

三、 产业链深层影响:成本推升与市场替代

虽然消费量影响可控,但地缘冲突引发的系统性风险不容忽视:

原料端成本推升:

中东冲突导致天然气及原油价格暴涨。作为炼油副产品的石油焦,其定价深受能源成本影响。同时,运费上升和铝土矿进口价格上涨(几内亚铝矿CIF均价已涨至68.5美元/吨),将全面推高电解铝及其原材料的成本基准。

出口地的战略转移:

由于铝电解工艺具有极强的连续性,一旦因袭击断电停炉,复产周期长达半年甚至一年。若中东需求短期难以恢复,国内预焙阳极企业将不得不加速寻找替代市场。目前,马来西亚、印尼、挪威等国需求增长明显,有望消化掉中东冲突带来的出口缺口,从而平抑国内石油焦的需求波动。

四、 供应端危机:全球铝供给缺口的长期化

此次袭击最大的隐忧在于“产能损失的不可逆性”:

能源封锁:

中东高度依赖霍尔木兹海峡进口氧化铝,若封锁持续,中东面临约900万吨的氧化铝缺口,约合470万吨电解铝产能受威胁。

硬停炉风险:

袭击导致的设备受损若引发铝液凝固,将造成电解槽损毁。参考世纪铝业案例,复产周期至少半年。这意味着全球铝供应紧张局势将长期化,铝价有望冲击新高。

五、 总结与展望

综上所述,中东铝业遭袭对国内石油焦的下游消费需求短期内“影响有限,结构微调”。

从量上看:

阿联酋和巴林的阳极出口受损量对国内石油焦4620万吨的总基本盘影响极其微小。

从质上看:

真正的风险在于能源成本暴涨对石油焦价格的定价逻辑重构,以及地缘政治倒逼预焙阳极贸易流向从“中东转向东南亚/欧洲”。

国内石油焦及炭素生产企业应警惕地缘风险引发的运费及原料成本上升,同时关注国内电解铝库存拐点。虽然中东出口受阻,但全球铝供给收缩支撑的高铝价或将刺激非冲突地区的产能扩增,从而为国内石油焦提供新的消费增量。

评论