全球资产配置丨2026年发达市场股票策略:日欧结构性机会强,美股空间收窄

“美伊冲突重燃能源价格通胀,令美联储降息路径再度模糊;与此同时,日本治理改革与欧洲财政扩张提供了截然不同的结构性机会。发达市场内部的分化,正是2026年最值得把握的配置主题。”

01

2026年2月28日,美以联合空袭伊朗目标,随即引发伊朗史上首次关闭霍尔木兹海峡,直接切断全球约20%的石油日常供应。

布伦特原油从战前约70美元/桶飙升至3月最高119美元,S&P 500一季度录得2022年以来最差表现,纳斯达克跌幅超10%触及技术性回调。

这场冲击的核心不在于战争本身,而在于它给全球宏观环境带来的滞胀压力叠加效应:油价飙升推高消费者通胀,压缩美联储本已有限的降息空间;全球增长预期同步下修。

各地区经济对能源进口的依赖程度差异,成为判断股票市场相对表现的关键变量。

历史表明,地缘冲突对股市的冲击往往是短暂的,长期走势由企业盈利主导。

但本次冲突的特殊之处在于,它在美联储本已面临高估值与通胀压力的背景下叠加了新的能源成本冲击,且各地区受影响程度差异显著——这进一步强化了发达市场内部分化配置的逻辑。

迈睿基准情景预判冲突烈度于2026年中前后降温,届时压制因素边际改善将率先利好欧洲与日本股市。

02

日本股市正经历一场结构性盈利质量跃升,而非周期性反弹。

TOPIX ROE迈向双位数,背后是东京证券交易所自2023年起持续推进的资本效率改革——要求PBR低于1倍的企业强制披露改善计划,对ROE持续低于8%的管理层施加明确压力。

2025年TOPIX总回报以美元计超过24%,显著跑赢标普500的17.2%。

1、ROE分布改善:结构性突破已然显现

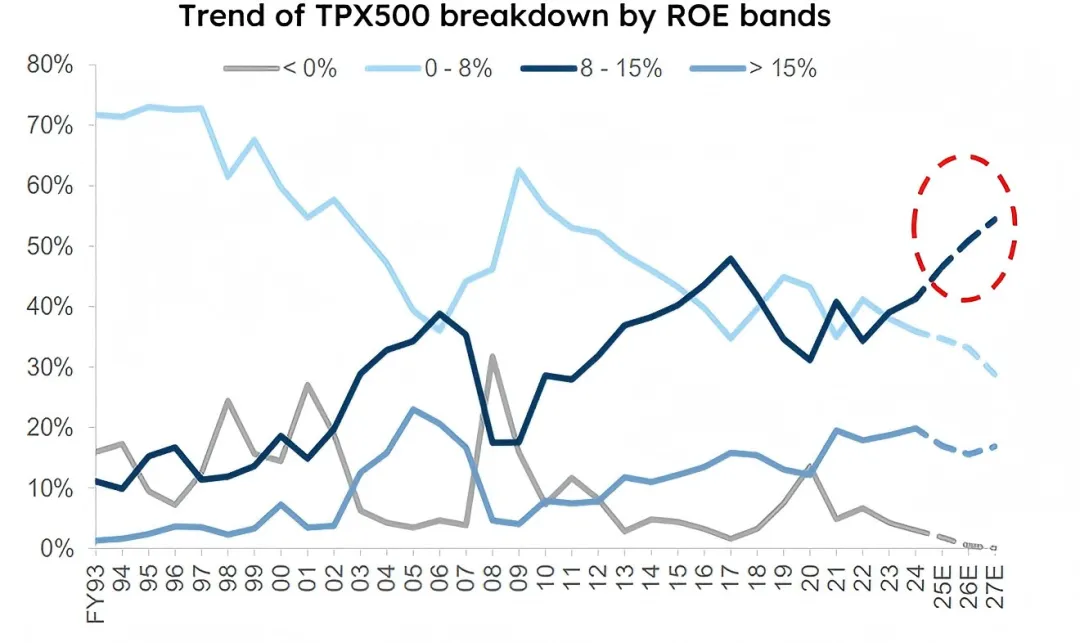

图表1:TOPIX高ROE企业占比持续扩张,治理改革已产生系统性盈利质量改善

数据来源:Goldman Sachs,MERIT ASSET MANAGEMENT

备注:ROE>15%占比(深蓝线)突破50%,红圈标注

如图表2所示,ROE高于15%的TOPIX企业占比已突破50%(红圈标注),ROE低于0%的尾部占比同步萎缩。

这一分布变化代表企业群体资本效率的系统性改善,而非个别行业偶发——改革红利已从政策层面切实传导至财务数据。

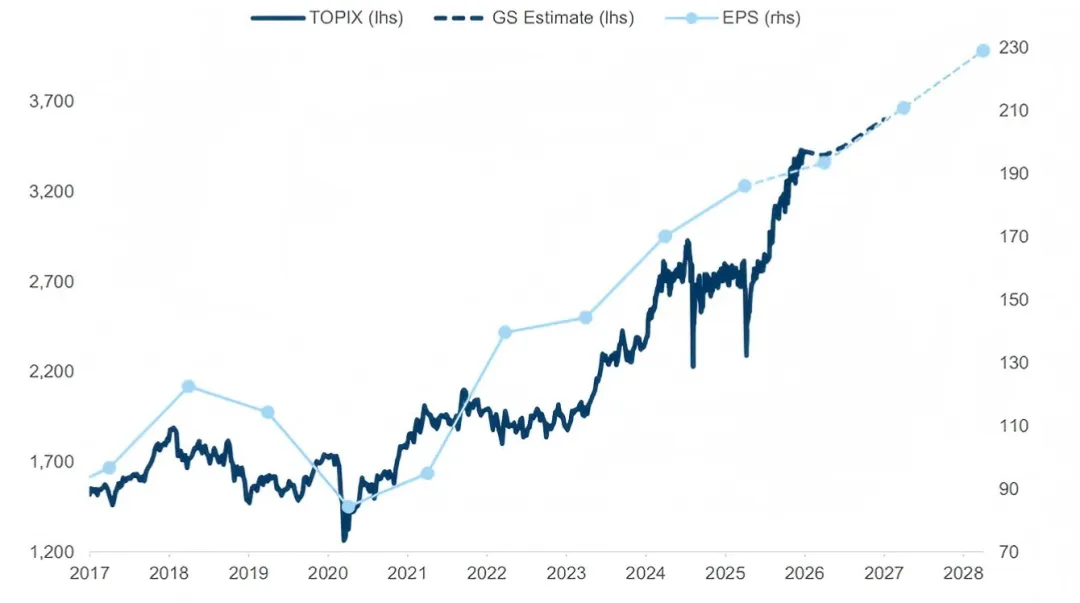

图表2:TOPIX盈利上修周期未断,EPS支撑估值安全边际充分GS预测2028年EPS约230,较当前上行空间约20%

数据来源:Goldman Sachs,MERIT ASSET MANAGEMENT

EPS的持续上修为TOPIX估值提供坚实支撑。

高盛预测EPS将从当前约190延续上行至2028年的约230,仍有约20%的盈利增长空间可供消化。

美伊冲突导致的能源进口成本上升是短期阻力,但治理改革与防务产业扩张所提供的结构性需求在更长时间维度上发挥主导作用。

2、地缘政治:防务扩张叠加供应链重构提供加分项

日本防务开支GDP占比目标从1%向2%演进,为相关产业链提供长期确定性需求。

中美博弈背景下,日本半导体设备与关键零部件企业受益于供应链替代需求。

主要风险在于汇率与日本央行加息节奏,建议通过货币对冲版ETF管理汇率敞口。

综合来看,日本是发达市场中结构性逻辑最清晰的机会,ROE双位数化是多年改革积累的成果而非周期偶发。

03

欧洲股市2025年以美元计回报超过24%,近十年首次系统性跑赢美股。

进入2026年,财政政策拐点与估值折价修复两重逻辑仍在强化,而美伊冲突所引发的美国对北约承诺淡化,更成为欧洲防务财政扩张的强力催化剂。

1、财政加码:增长边际引擎切换

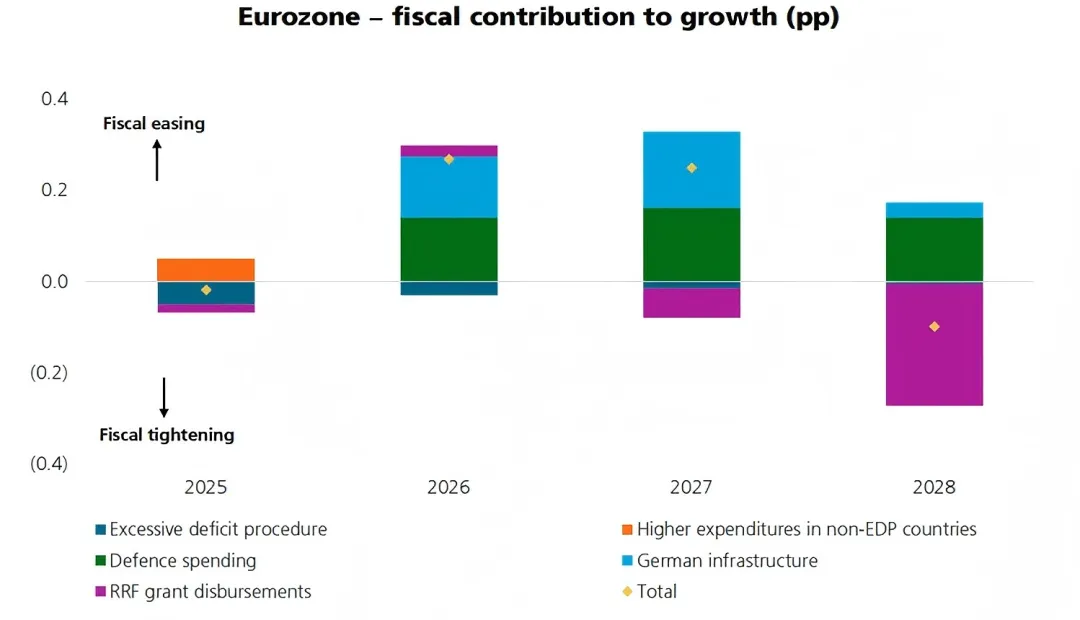

图表3:欧元区财政2026年由紧转松,防务与基建支出成为增长新引擎

数据来源:Goldman Sachs,HSBC,UBS,MERIT ASSET MANAGEMENT

备注:财政净贡献2025年为负,2026–2027年转正

图表4显示财政轨迹的历史性拐点:2026–2027年欧元区财政贡献由负转正,核心驱动来自德国5000亿欧元基础设施基金与全欧防务开支扩张。

高盛预测欧元区GDP增速逐步回升至2027年1.3%以上,财政乘数效应将在未来12–18个月集中释放。

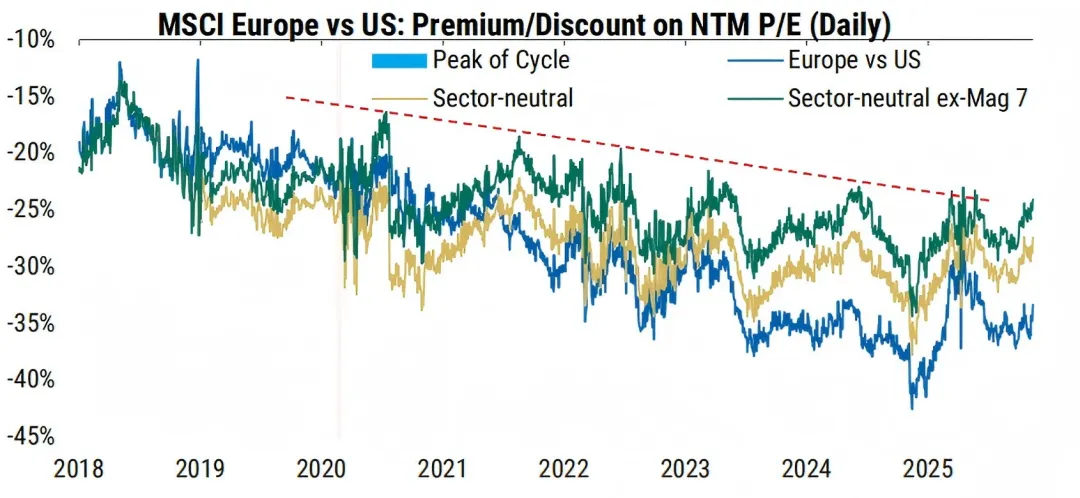

2、估值折价:同等ROE下欧洲系统性低估

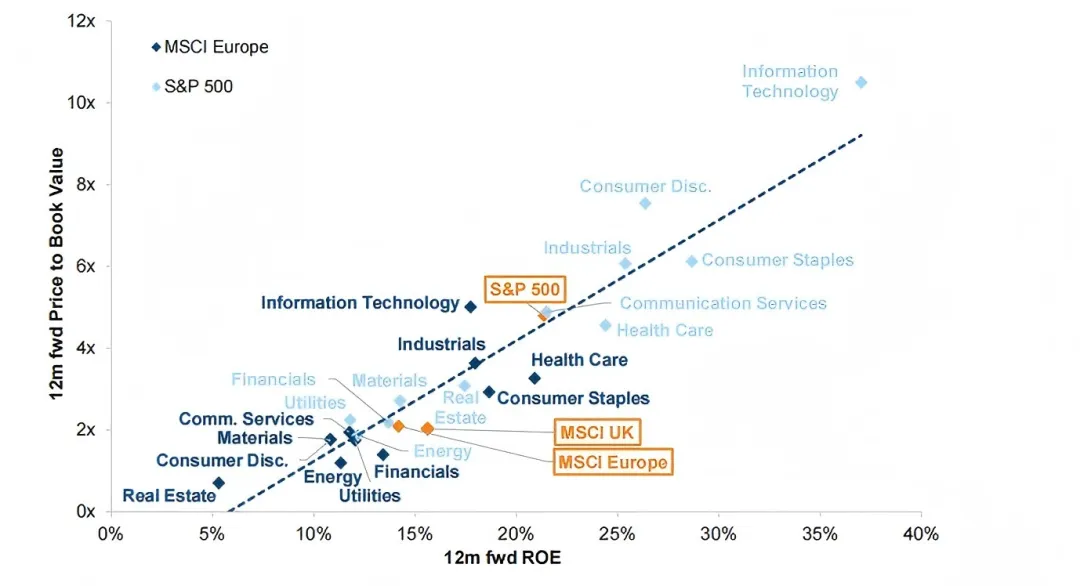

图表4:欧洲在相同ROE下估值系统性低于美股,折价难以用基本面解释

数据来源:Goldman Sachs,Morgan Stanley,MERIT ASSET MANAGEMENT

备注:MSCI Europe(深蓝)普遍位于趋势线下方,S&P 500(浅蓝)普遍溢价

图表5:欧洲相对美股估值折价仍深,但剔除Mag7后收窄趋势已在形成

数据来源:Goldman Sachs,MERIT ASSET MANAGEMENT

在相同ROE水平下,欧洲估值系统性低于美股约30%,而剔除Mag7后的行业中性折价已呈现收窄趋势。

这说明欧洲的低估并非结构性常态,而是正在被市场重新发现的折价。

美伊冲突反而通过加速欧洲防务财政落地,为再评级提供了额外的边际催化。

欧洲具备"财政刺激盈利传导+同等ROE折价修复+防务财政结构性需求"三重逻辑叠加,是2026年发达市场中确定性最高的再评级机会。

04

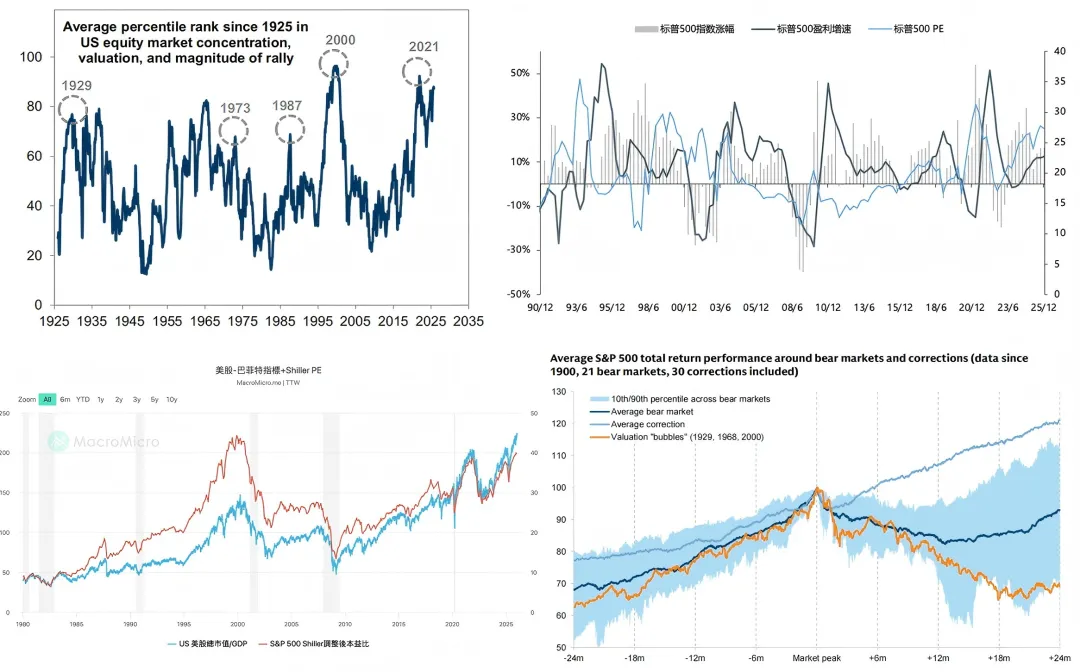

图表6:美股集中度、估值与涨幅综合百分位接近历史峰值,指数β性价比持续下降

数据来源:Goldman Sachs,Bloomberg,MacroMicro,MERIT ASSET MANAGEMENT

美股基本面依然健康——企业盈利持续增长,AI资本开支周期提供长期支撑。

历史表明地缘冲击对美股长期走势影响有限,基本面韧性毋庸置疑。

然而,当前的约束来自两个方向的叠加。

一是市场集中度处于1925年以来历史高位,Mag7占S&P 500权重超32%,指数β性质已接近科技ETF,盈利预期的任何边际走弱都将触发放大的重定价。

二是美伊冲突带来的能源通胀上行令降息预期被迫推迟,对高估值成长股的DCF定价构成边际压制。

两重因素叠加,使得指数层面的β性价比相对日欧有所下降,但并不意味着美股面临系统性下行风险。

建议关注能源板块的地缘对冲属性,以及估值合理的优质标的。

05

发达市场内部分化是2026年最清晰的配置主题。

日本与欧洲的驱动逻辑相互独立,两者叠加构成良好的分散组合。

当前地缘压力下的波动,是战略调仓的时机,而非情绪驱动的出逃信号。

(完)

迈睿资产管理丨www.merit-am.com

欢迎访问:

www.merit-am.com

点击文末“阅读原文”可访问公司官网

欢迎关注:

免责声明:

本文仅供参考,不作为买卖或认购证券或其他金融工具的要约或要约邀请。本文中的任何内容均不构成投资、法律、会计或税务建议,也不代表任何投资或策略适合或适合您的个人情况,或构成向您提供的个人交易建议。

本文仅由迈睿团队撰写或转载,不应被视为任何提供该文章的个人或实体的产品。

本文中各部分所提供的信息和意见均来自迈睿团队认为可靠的信息来源,但迈睿团队并不保证其准确性或完整性。过去的表现不应被视为未来表现的指示或保证,也不应就未来表现作出任何明示或暗示的陈述或保证。本文中包含的信息、意见和估计反映了迈睿团队在最初发布时的判断,并可能随时更改,恕不另行通知。

迈睿团队不对本文中所载资料的使用引起的损失承担任何责任。迈睿团队可能已发布,并可能在未来发布其他文章,这些文章与本文中所载信息不一致,并得出不同的结论。这些文章反映了编制它们的分析师和迈睿的不同假设、观点和分析方法。

保留所有权利。除非另有说明。本文中使用的所有商标、服务标志和徽标均为迈睿团队的商标、服务标志或注册商标或服务标志。严禁对本文进行任何修改、复制、展示、分发、传输、发布、许可、衍生作品创作或销售。未经迈睿团队事先书面许可,不得以任何方式修改、传输、复制或分发本文或其内容或任何副本。未经授权复制、重新分发或披露本文将导致起诉。

评论