聊一聊,法国市场该怎么做呢?

导语法国是欧洲医疗器械出海中绕不开的一站。它既有丰富的手术量,也有强学术属性、强证据链属性,以及成熟的公共医疗和私立采购体系。对吻合器这类高临床依赖产品来说,法国既是高门槛市场,也是最值得做品牌和样板医院的战略市场之一。

写在前面

犹豫再三,这篇文章原本想克制,并不想加入太多个人判断;但做公众号,如果完全去掉真实经验,反而会失真。所以这一篇,还是希望把一些一线体验和踩坑经验坦诚分享出来。

小编曾在项目初期,找过对中国品牌接受度更高、同属欧盟五大国之一的意大利,并且是大型国家癌症中心的大专家去做evidence。数据累计到100 多例后,原本以为这会成为进入其他大国的有力支撑,但实际情况是:意大利的数据,说服力仍然有限;而中国医院发表的多中心证据链,转化效果也并不理想。这也是为什么,法国被很多出海团队视为“强证据链市场”。做法国,不能只靠产品注册和价格逻辑,更要靠临床证据、学术合作和真实账户突破。

但现实也必须讲清楚:中国厂家在法国的整体表现,确实还比较吃力。根据个人一线调研和访谈感受,目前国产品牌在法国吻合器市场的合计份额仍不足1%。当然,除了强证据链门槛,还是有个别品牌做出了突破;但也有一些品牌虽然进入较早,却因为沿用纸面逻辑、忽略真实市场结构、代理商选择反复摇摆等问题,长期没有起色。

所以,尤其是在各种AI 策略盛行、咨询信息繁杂的当下,更要提醒出海团队:不要被“看起来很完整”的策略迷惑。纸上得来终觉浅,真正需要为结果负责的,永远是企业自己。

也想借这篇文章,给新加入出海的小伙伴们一个提醒:面对研发背景强、但海外一线经验不足的管理者时,向上管理当然重要,但请谨慎使用过度包装的AI 策略。因为最终承担后果的,不是PPT,也不是模型,而是企业本身。

至于竞品landscape,这里就不展开太多了,放在公开内容里并不合适。感兴趣的朋友欢迎私信,后续有机会可以继续交流。

回归主题。这一篇,我们就把法国吻合器市场拆开讲清楚:医院结构怎么看?手术量在哪里?谁在用吻合器?谁在采购?从哪里切入最现实?

1. 医院结构

法国一共约有近3000 家医院和诊疗机构,主要由三类主体构成:公立医院(CHU / CH)、私立非营利机构(如CLCC),以及私立营利医院/诊所。

整体上看,法国依然是一个公共服务体系占主导地位的市场。按照工作口径,公立及公共服务体系可理解为约占65%–75%,私立营利机构约占25%–35%。

从区域分布看,巴黎无疑是全国最核心的市场;里昂及周边是第二梯队中的重点区域;其他区域则呈现较为均衡的分布。

2. 手术分布及手术量

吻合器在法国主要用于消化道、减重外科、妇科、胸外及肿瘤相关手术。总体来看,公立医院承担了绝大多数复杂手术、急诊手术和肿瘤手术;私立医院则更多集中在择期手术和高效率路径下的标准化手术。

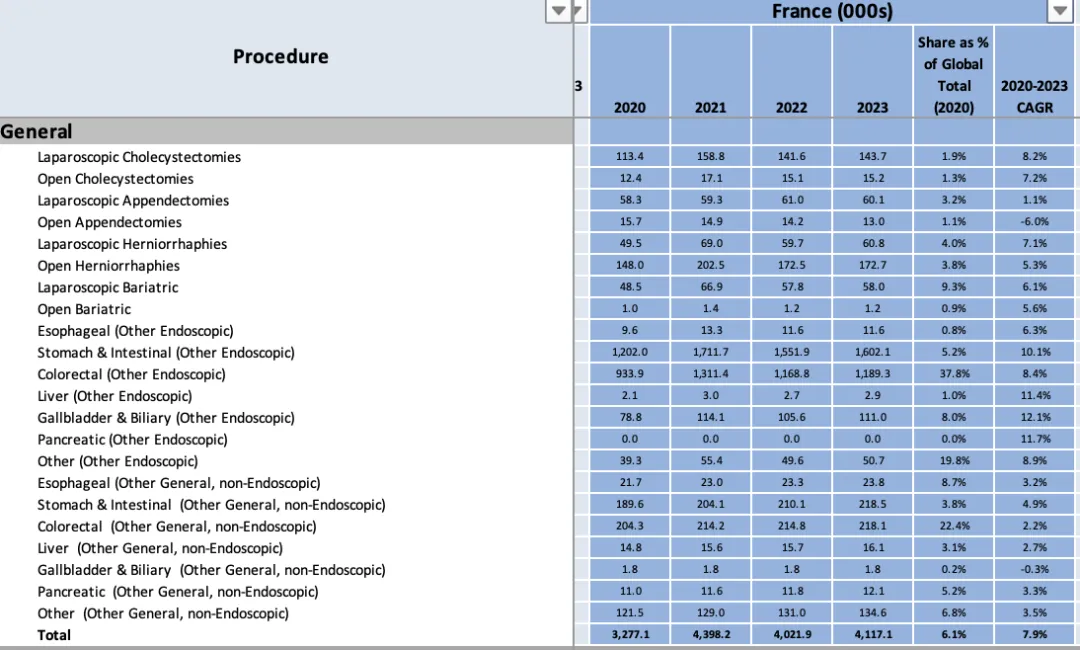

手术量方面,建议结合LSI 数据参考;不过,小编从一线拜访和部分学术会议上拿到的数据,与公开资料之间存在一定差异。比如报告中结直肠相关手术量中往往包含大量良性病例,如憩室、部分内镜相关路径等,因此如果真正聚焦到试用吻合器的目标术式,实际可转化的手术量大致可能只有总量的约20% 左右。也就是说,看法国市场不能只看“总手术量”,更要看具体术式结构,以及哪些病例真正落在高价值吻合器使用场景里。

|

主题 |

核心判断 |

|

结直肠癌 |

以公立和肿瘤中心为主,尤其是 CHU、AP-HP 系统以及 CLCC 机构占据主导地位。 |

|

胃癌 / 食管癌 |

几乎都集中在公立三级中心,私立参与度有限。 |

|

肺癌 / 胸外肿瘤 |

主要在CHU 和专科肿瘤胸外中心,私立高端点位有少量份额。 |

|

炎症性肠病外科 |

主要在公立三级医院,病例复杂度高。 |

|

良性结直肠疾病 |

私立份额明显提升,是效率优势更容易发挥的场景。 |

|

减重手术 |

私立主导,是商业切入最值得优先关注的入口之一。 |

|

妇科 |

公立和私立都有量,绝对量可观。 |

|

急诊肠道手术 |

几乎由公立承担,私立参与非常有限。 |

3. 采购模式

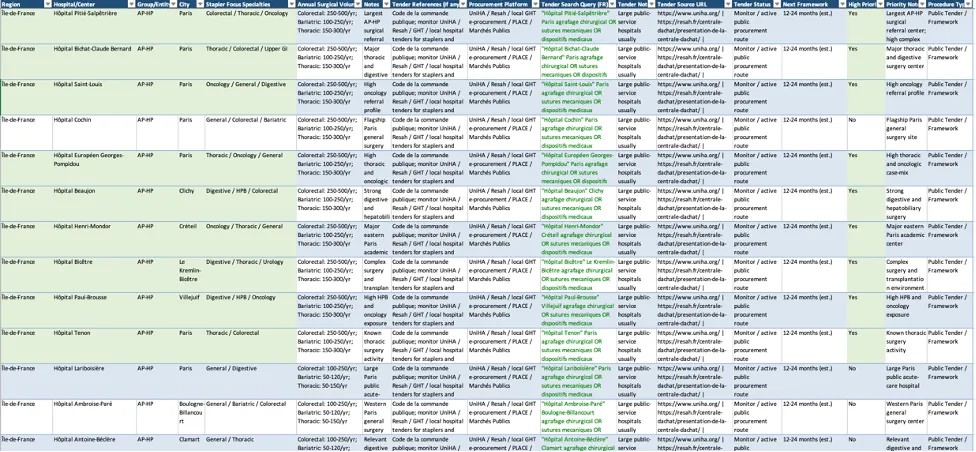

法国公立医院的采购以招标和平台化采购为核心,主要通过UniHA、Resah 等平台推进,决策链条更长,也更强调合规、证据和价格体系的匹配。

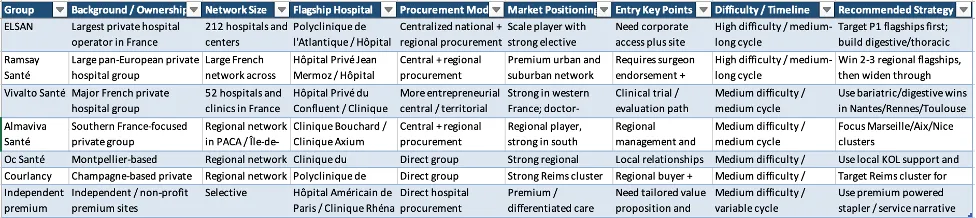

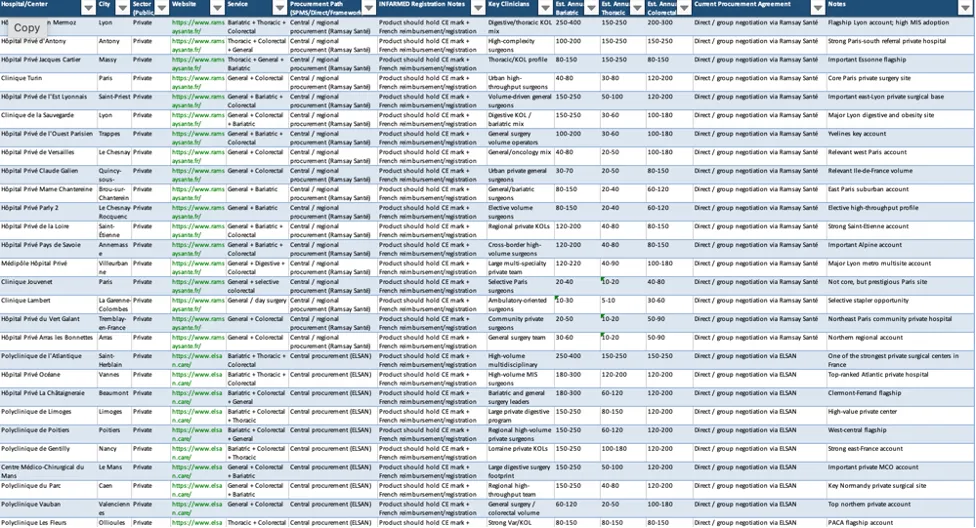

私立医院则更多通过集团采购或医院层面的直接采购完成,进入逻辑相对更偏谈判型和关系型,但并不意味着简单。真正有影响力的私立集团,仍然有清晰的准入与验证机制。目前法国私立集团中,Ramsay 和Elsan 是最重要的两大主体,其次还包括Vivalto、Almaviva 等。对于新进入者来说,私立端往往是更容易形成首批验证的入口。

4. 电动手动份额与竞争格局

从产品结构上看,法国吻合器市场目前仍是手动与电动并行。工作口径上,手动吻合器约占50%–60%,电动吻合器约占40%–50%。从品牌格局看,法国市场依然是两大寡头主导,Ethicon 与Medtronic 基本均分市场。国产品牌目前整体份额依然非常小,合计通常被认为不超过1%。这意味着,法国不是一个容易靠“低价替代”快速突破的市场,而更像是一个需要靠证据、账户突破和持续学术投入才能撬动的市场。

5. 区域怎么看?巴黎最重要,但不是唯一战场

法国市场做区域布局,巴黎一定是核心。巴黎大区集中了AP-HP、大型公立旗舰医院、肿瘤中心和私立旗舰医院,是法国最重要的吻合器市场。里昂及周边也是第二梯队中最值得重视的区域之一;此外,Lille、Marseille、Nice、Toulouse、Montpellier、Bordeaux、Rennes 等城市,也都拥有强公立中心和活跃的私立集团布局。因此,从商业优先级看,法国更适合先抓巴黎与重点学术中心,再逐步延展到私立集团密集区域。

6. 如果你要真正做法国市场,第一步应该怎么打?

第一阶段:先拿“容易进、容易验证”的场景

优先盯住私立医院的减重手术、择期结直肠手术,以及部分妇科高频科室。这里通常更容易形成首批试用、病例积累和口碑验证。

第二阶段:切入高价值公共服务机构

重点方向包括结直肠癌、胸外肿瘤、复杂消化道手术和急诊外科相关路径。进入这一步前,必须提前准备临床证据、KOL 支持、经济性材料,以及招标与采购节奏管理。

第三阶段:围绕肿瘤中心建立真正壁垒

AP-HP旗舰站点、头部CHU、3–5 家核心CLCC / Unicancer 中心,以及6–8 家私立集团旗舰医院,都是长期值得投入的核心账户。

7. 给出海团队的一个实操建议

如果你现在正在评估法国市场,可以先问自己3 个问题:

•我们是想先做量,还是先做标杆?

•我们有没有能力进入公立采购体系,而不只是医院试用?

•我们能不能围绕减重、结直肠、肿瘤胸外三个场景做出清晰打法?

这三个问题想清楚,法国市场的进入路径就会清晰很多。

参考来源

•DREES, Les établissements de santé en 2023 - Édition 2025

•INSEE, En 2022, neuf cliniques privées sur dix font partie d'un groupe

•Unicancer, French Comprehensive Cancer Centres

•ELSAN group page

•Ramsay Santé in France

•Resah centrale d'achat

•CAHPP – Who, Why, How

•Legifrance Article R2192-11

•HAS, Pathway of medical devices in France: practical guide

•French Healthcare / UniHA note

•LSI report 2021

附表

注:太大无法全部列出,感兴趣请私信小编

1.私立医院清单以及集团采购实战要点

2.公立招标集团简介,及公立医院清单(含私立非盈利)

评论