2026年营销投资框架及决策指南

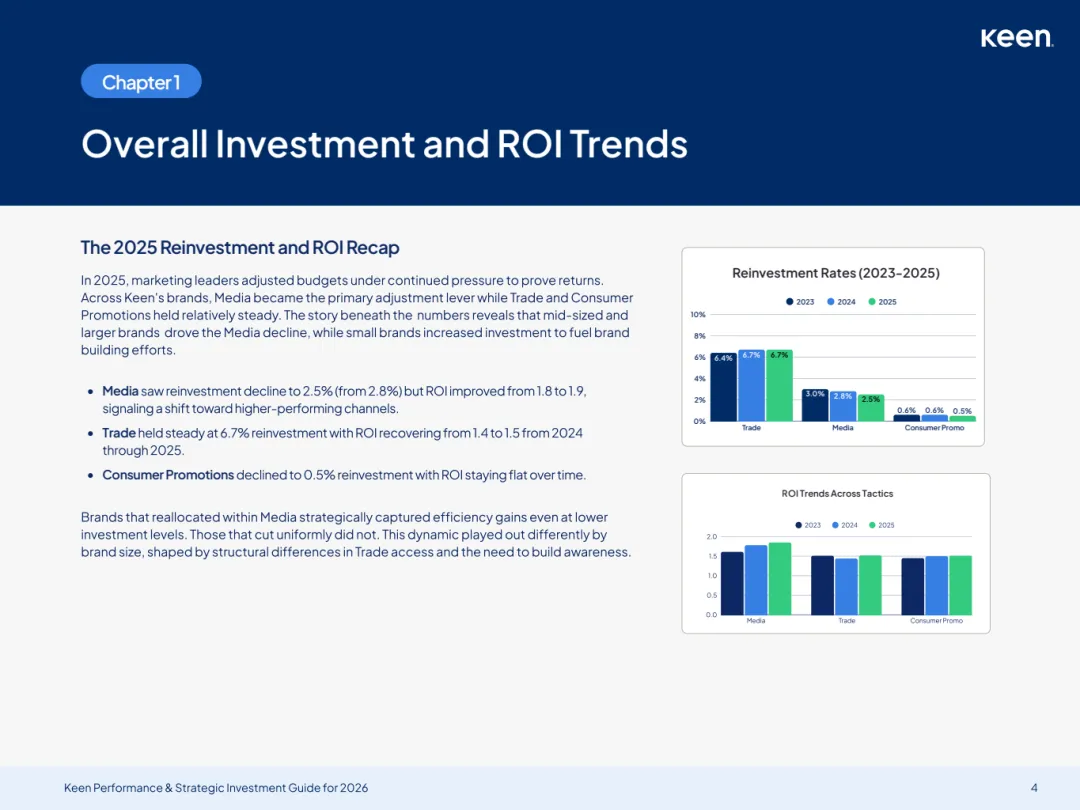

基于覆盖400多个品牌及420亿美元历史投放数据的样本,本报告揭示出2025至2026年营销投资的核心变化并非预算收缩,而是结构性重构。 数据显示,媒体再投资比例从2.8%降至2.5%,但ROI由1.8提升至1.9,表明企业通过渠道优化实现效率提升;同期贸易投入维持在6.7%,ROI回升至1.5,而消费者促销投入降至0.5%,回报停滞。数据背后反映出一个关键趋势,即品牌不再依赖粗放投放,而是通过精细化配置获取边际收益。

不同规模企业在投资策略上呈现显著分化。年收入低于1亿美元的品牌媒体再投资高达12.8%,明显高于中型企业的4.5%及大型企业的2.3%,说明成长型企业更依赖媒体构建认知。与此同时,大型企业更强调转化效率与既有渠道稳定性。这种结构差异意味着营销投入已从统一策略转向“增长阶段驱动模型”,即不同发展阶段对应不同的资源配置逻辑。

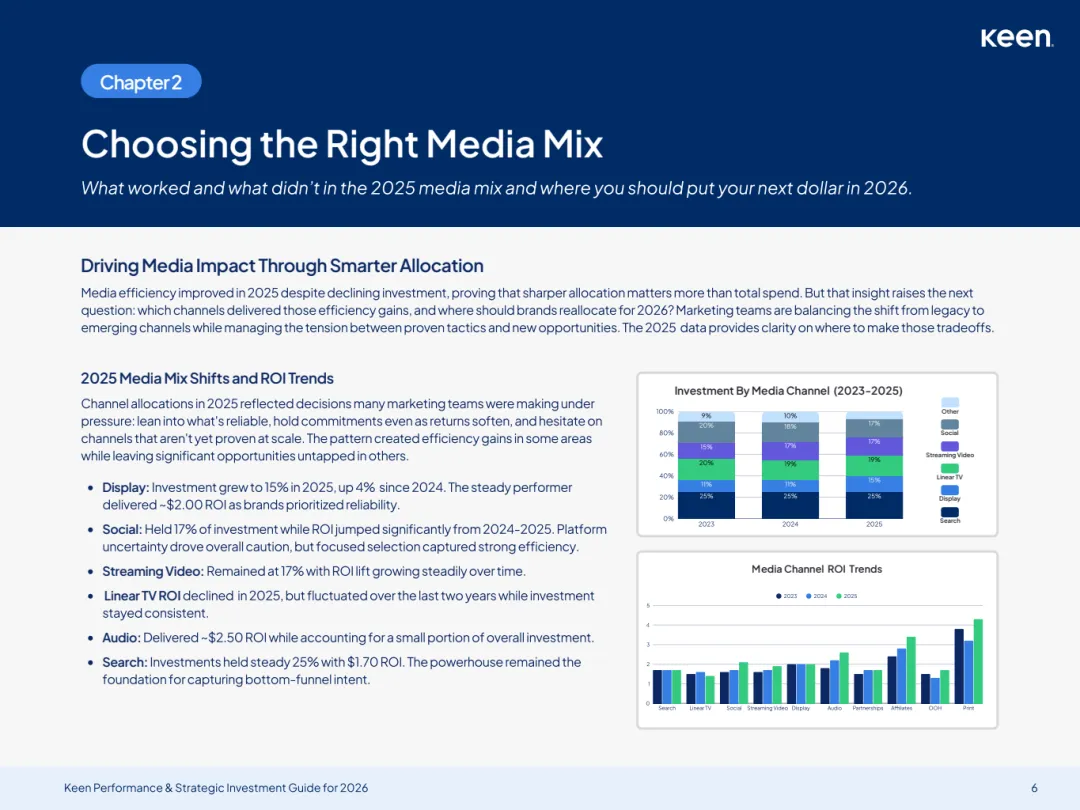

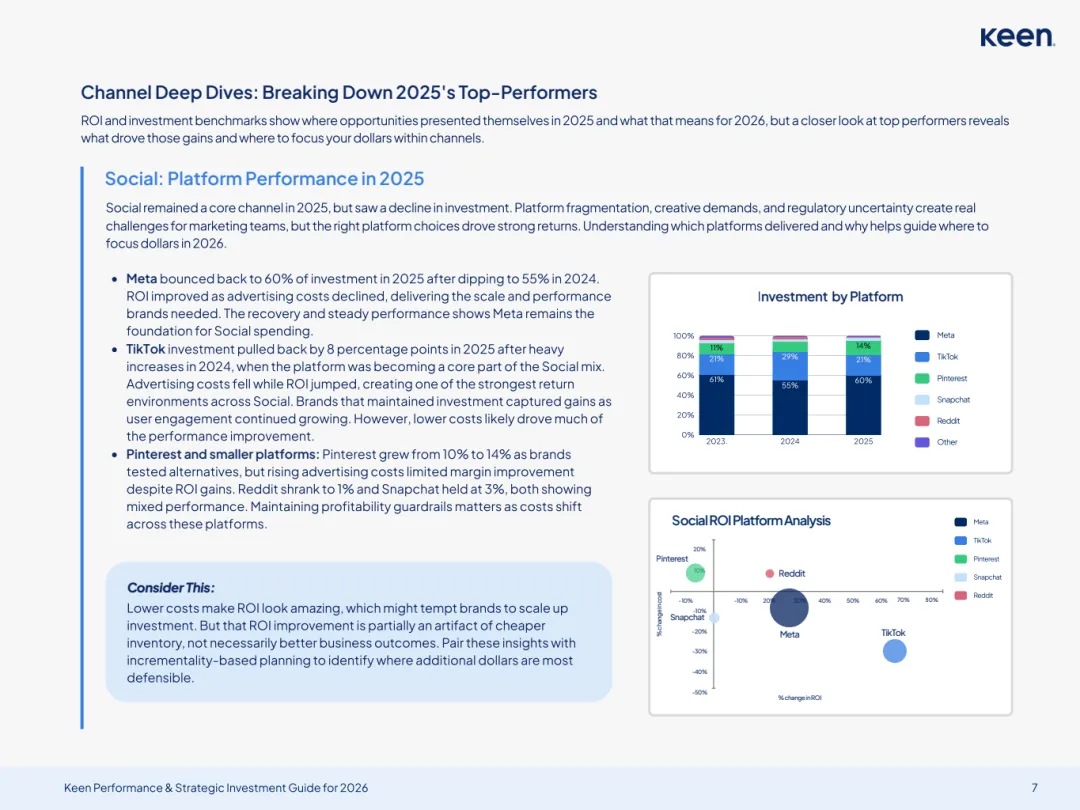

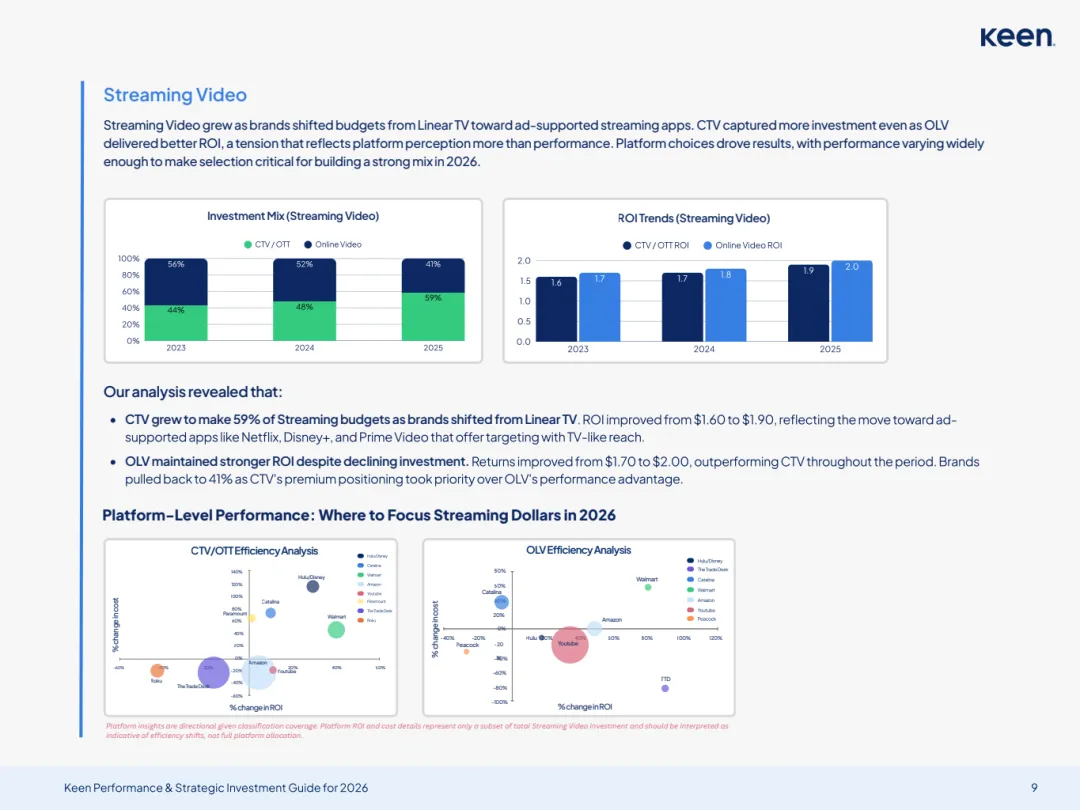

从渠道结构来看,2025年的核心变化体现在“效率优先”的再分配路径。搜索广告仍占25%份额,ROI约1.7,稳居转化核心;展示广告占比提升至15%,ROI约2.0,成为稳定器;社交媒体占比17%,ROI显著改善;流媒体视频维持17%投入,ROI持续提升。值得注意的是音频渠道虽占比有限,但ROI达到约2.5,其中传统广播ROI高达4.0,成为低竞争环境下的高回报洼地。这表明“非主流渠道”正在成为边际收益的重要来源。

平台层面分化进一步加剧。Meta重新占据60%社交预算份额并恢复效率;TikTok投入下降但ROI提升,反映成本下降驱动的短期红利;Pinterest份额升至14%,但成本上升压缩利润空间。流媒体内部,CTV占比提升至59%,ROI从1.6升至1.9,而在线视频ROI达2.0却被压缩至41%份额,显示市场更偏好“规模与品牌影响”而非单纯效率。

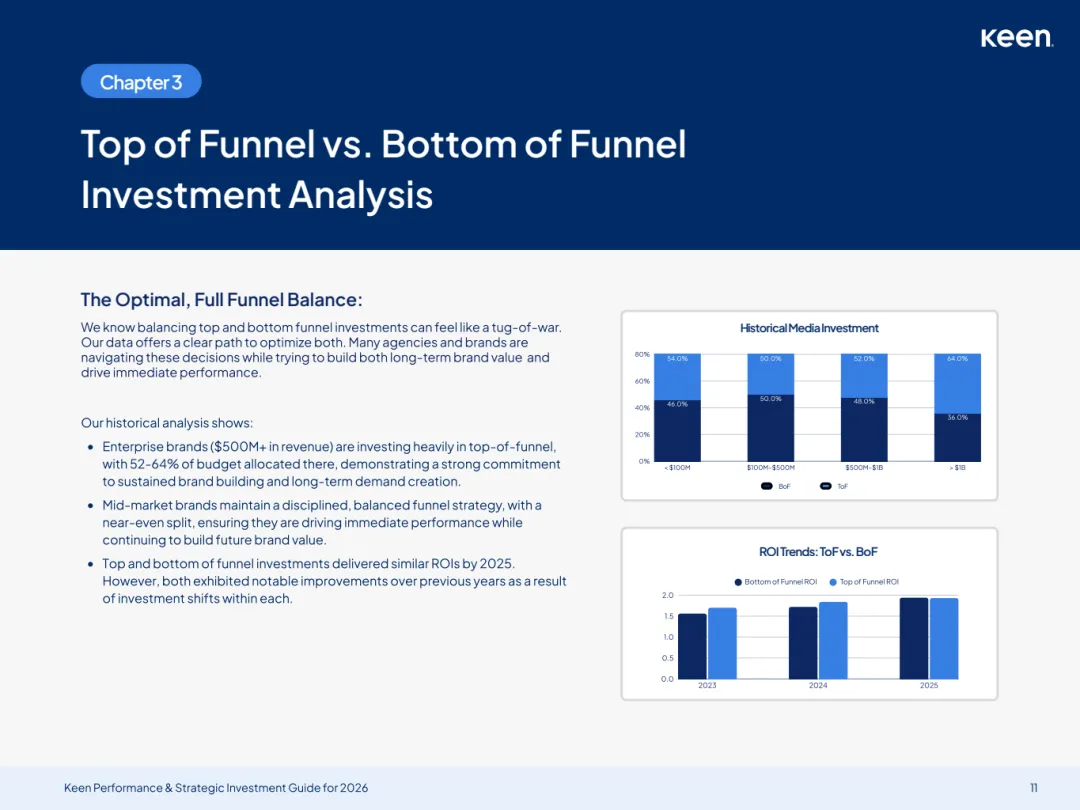

在营销漏斗层面,结构性转变更为明显。大型企业将52%至64%预算投向上层漏斗,小型企业则在46%至54%之间波动。2022至2025年间,上层漏斗占比从43%提升至58%,体现品牌建设重新成为增长驱动力。同时底层漏斗中搜索占比从65%回落至60%,展示广告快速提升至27%,打破搜索单一主导格局。这一变化意味着转化路径正在从单点捕获转向多触点协同。

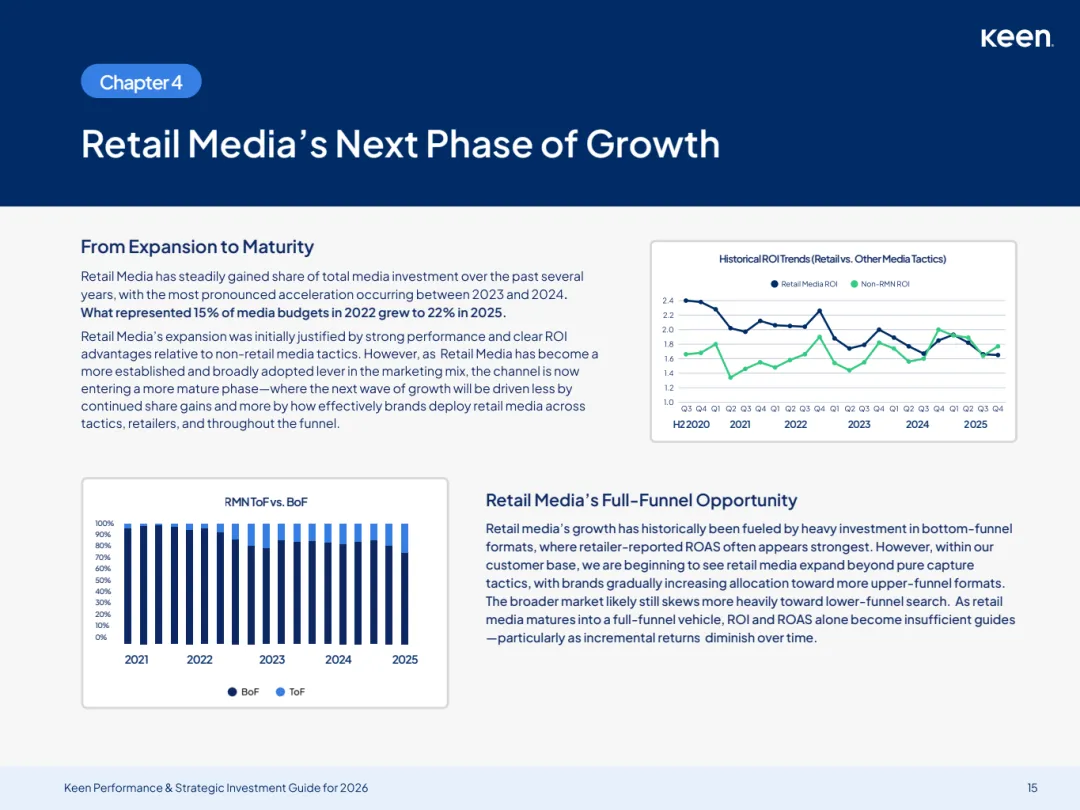

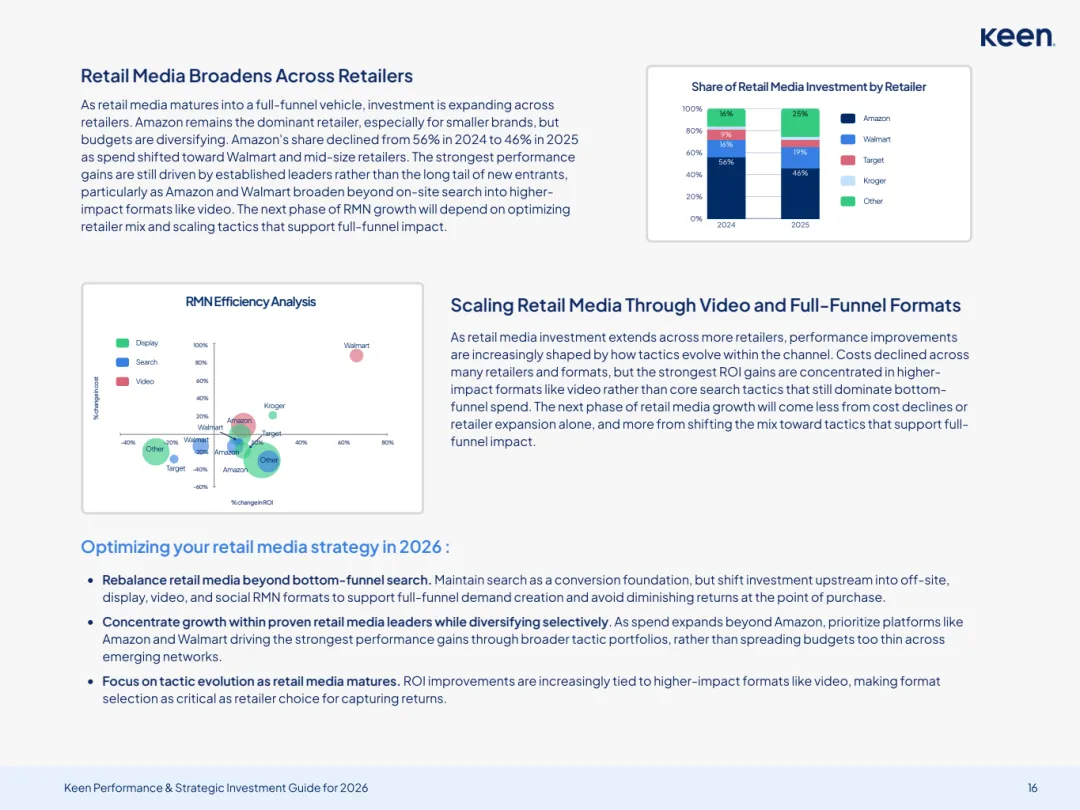

零售媒体进入成熟阶段,其预算占比从2022年的15%提升至2025年的22%。但增长逻辑已由“渠道扩张”转向“结构优化”。亚马逊份额从56%下降至46%,沃尔玛等平台崛起。更关键的是,视频等上层漏斗形式开始进入零售媒体体系,推动其从转化工具向全漏斗平台演进。

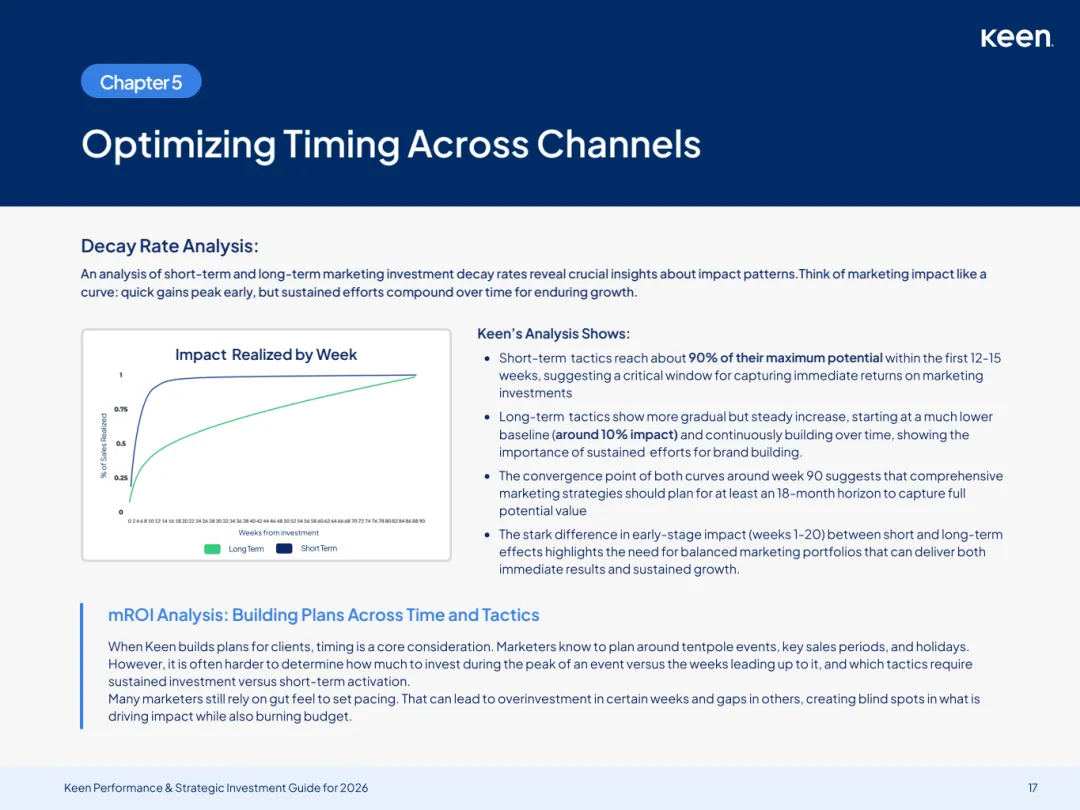

在时间维度上,营销效果呈现明显分化。短期策略在12至15周内可实现约90%效果,而长期策略需约90周才能释放全部价值。mROI分析显示,当前投放节奏下媒体整体边际回报低于1,但优化后可提升至5.84,其中线性电视由1.26跃升至6.64,展示广告由接近1提升至3.5以上,说明“投放节奏优化”成为新的增长杠杆。

综合来看,营销体系正从“预算驱动”转向“效率与结构驱动”。渠道选择从单一ROI导向转向平台与场景协同,漏斗策略从转化优先转向品牌与转化并重,时间管理从集中投放转向周期化运营。未来的竞争将不再取决于投入规模,而取决于企业能否在渠道、漏斗与时间三维结构中实现最优配置,这将成为2026年营销增长的核心分水岭。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

199IT热门报告重点推荐,可直接点击查阅

媒体商务合作

商务合作:admin@199it.com 公众号投稿邮箱:T@199it.com

评论