【市场】2026年3月负极材料市场简析

NO.1

市场综述

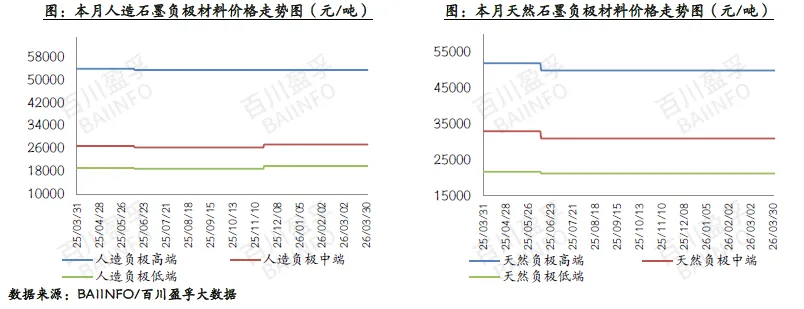

2026年3月,负极材料市场呈现“成本高位运行、价格僵持暂稳”的运行态势。

从成本端来看,受国内石油焦供应收紧及中东局势升级影响,霍尔木兹海峡航运受阻,对原油及石油焦运输形成扰动,进一步推高国内石油焦、针状焦生焦价格,原料价格宽幅上涨,致使负极企业成本压力增加,利润空间被进一步压缩。从需求端来看,3月负极材料市场场内询单量、订单量呈现稳步增加趋势,负极企业生产积极性向好,部分企业开工率有所提升。

综合来看,3月负极材料企业正面临成本高、价格推涨困难的问题,价格维持僵持暂稳格局,市场观望情绪渐浓。

NO.2

市场分析

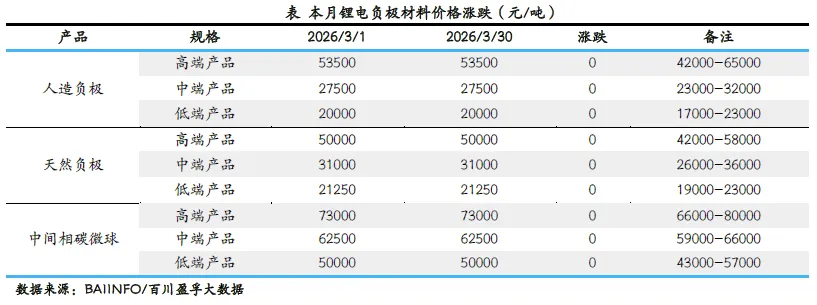

3月,锂电负极材料市场均价为3.31万元/吨,较2月同期价格暂稳。其中,高端负极材料主流价格4.2-6.5万元/吨,中端负极材料主流价格2.3-3.2万元/吨,低端负极材料主流价格1.7-2.3万元/吨。

(二)原料及代加工情况

1、原料市场

石油焦:3月,中石油旗下炼厂价格以上涨为主,下游提货积极,市场整体交投氛围良好,东北地区炼厂出货无压,焦价涨幅较大;西北地区铝用炭素需求表现平稳,刚需支撑市场;西南地区云南石化上涨,炭素焦需求稳定,少量负极用焦出货。

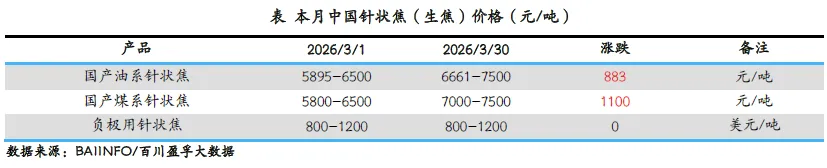

针状焦:3月,针状焦市场上行后高位僵持运行。

其中,油系针状焦受原料成本持续拉涨及供应偏紧支撑,全月价格持续上调,月中下旬因厂家原料采购难度提升、货源偏紧及下游市场对高价资源抵触情绪较强,针状焦市场持续呈现高位僵持状态;

煤系针状焦方面,受油系针状焦涨价带动,下游负极材料采购商询价活跃度及订单量有所提升,虽受原料成本高、市场走势不明朗的影响,部分企业曾暂停报价,高价下需求端接货意愿低迷,但从全月来看,煤系报价亦呈上行态势,实际成交偏缓,整体维持偏强运行,但供需博弈突出。

2、石墨化代加工

3月,配套石墨化方面:终端储能、动力市场需求持续释放,3月一体化负极企业开工情况保持良好,头部企业多保持高位运行,部分前期停工企业受市场需求提振影响,近期开始筹备,有望尽快复工。目前优质石墨化产能仍相对紧张,叠加辅料煅烧焦价格上涨,石墨化工序成本增加,部分可承接外协的石墨化代工企业报价有所上涨。

独立石墨化方面:终端需求动力及储能持续回暖,带动负极材料企业排产提升,部分独立石墨化企业订单饱满,开工维持高位,前期减产停工企业亦计划增产复工,市场景气度略有回升。

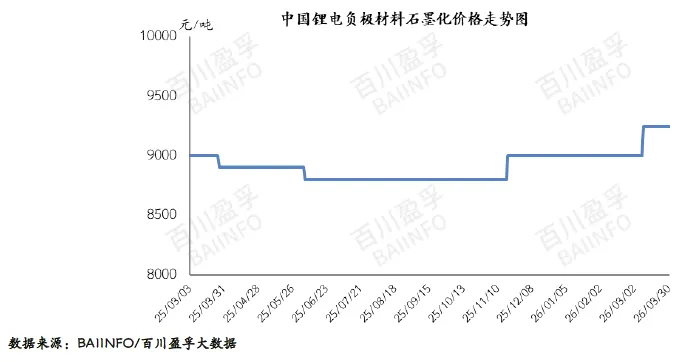

3月,石墨化代工费用调涨。主要由于成本增加,叠加下游需求端仍有支撑,交投良好。其中,负极石墨化代加工市场均价为8500-10000元/吨。

成本方面:3月锂电负极石墨化企业生产成本为8169.57元/吨,环比增加1.44%。利润方面:3月锂电负极石墨化企业生产利润约为634.9元/吨,环比减少9.04%,月内辅料价格走高,部分地区企业电价成本较高,部分石墨化代工费用小幅上调,行业利润空间较小。

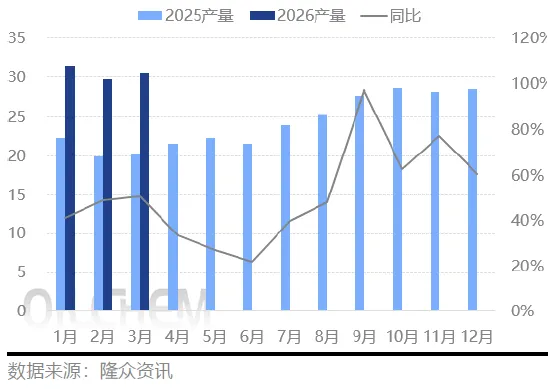

(三)产量

3月,负极材料生产恢复,仅个别头部企业开工有所减少,多数企业产量稳中回升,负极材料产量随之增长,3月产量30.57万吨。(数据来源:隆众资讯)

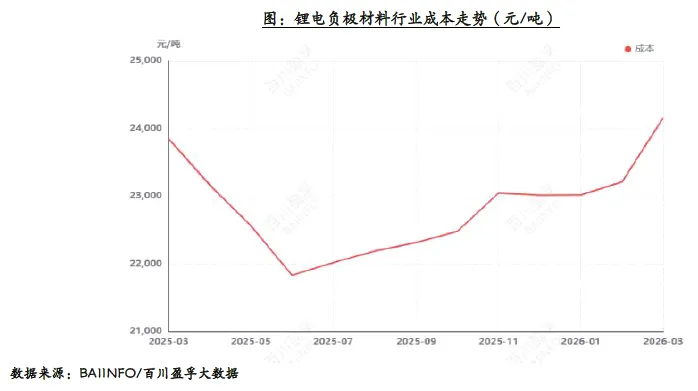

(四)成本及利润

3月,锂电负极材料成本约为24156.62元/吨,较2月上调945.21元/吨,增幅4.07%。

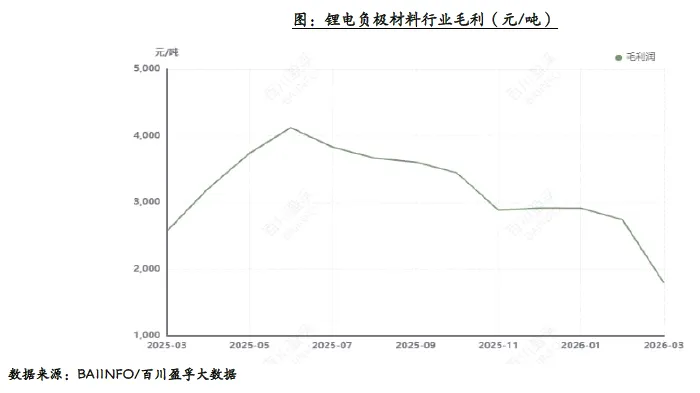

3月,锂电负极材料毛利约为1795.7元/吨,环比下行34.5%。由于负极材料生产成本持续上行,在负极材料价格僵持暂稳的情况下,负极企业生产利润有所减少。

从政策端来看,2026年国家持续加码汽车、家电以旧换新政策,提高新能源城市公交车及动力电池更新补贴标准。政策红利从多维度带动终端新能源汽车、消费电子及储能市场需求持续释放,有望拉动负极材料市场需求稳步增长。

从行业格局来看,在结构性产能过剩的背景下,主流负极大厂凭借资金链充足、产能充裕、技术领先等优势,订单相对稳定;而中小型企业可获取订单较为有限,在下游需求增量有限的情况下,市场竞争依然激烈。

综合来看,负极材料市场利好与利空因素交织。当前产业链延续降本主旋律,负极企业利润空间已较为透明,加之下游电芯厂压价心态不改,预计4月负极材料价格仍将维持僵持暂稳格局。(数据来源:百川盈孚、隆众资讯)

评论