洋河股份:洋河的营销体系变革之路

价投交流分享

海啸书房第136篇原创文章

3月23日聊了洋河股份的品牌高端化之路后,又对洋河股份营销体系的变革之路产生了好奇,感觉它们二者之间似乎有些什么关联。因此,顺其而为重阅了洋河股份的招股书和各年度报告,阅读了一些券商和行业媒介等机构的相关分析报告,大致对洋河股份营销体系演变过程有了一定了解,于是予以记之,以对洋河多一份理解。

第一阶段:“1+1”厂商共建创立,深度分销奠基期(2003-2012年)

洋河独创“1+1”厂商共建营销模式(厂家主导+经销商配合),即由洋河分公司和事业部负责开发市场和维护市场,承担开发风险,经销商负责资金周转和物流存储等配套售后服务,核心理念是“风险共担,利益共享”。

“1+1”营销模式降低了经销商的经营风险,经销商可选范围大,使得洋河可以快速开发市场,为后续推进的深度分销模式奠定了基础。

但是,其优势和劣势也非常明显。

优势:厂家管理能力强,渠道把控力强,厂商执行力强;经销商经营成本低(节省了市场营销人员、市场开发维护等相应的费用),经营风险低,营销积极性高;利于厂家新品上市推广和品牌升级(蓝色经典上市,推出M3、M6、M9次高端、高端产品)。

劣势:经销商质量整参差不齐(数量多但实力相对弱),尤其是低质量经销商没有开发新客户的能力,无法压货实现业绩增长。另外,部分经销商缺乏专业性,易出现“串货”、“甩货”追求个人利益的行为,削弱了厂家的价盘控制力。

此阶段洋河营销组织架构:总部-片区营销中心-省级管理中心-市/县级分公司,垂直指挥型

厂商角色定位

经销商;筹集资金打款,存储货物及做好配套售后服务。

厂家:负债市场开发与维护,承担市场开发风险。

主要营销策略:盘中盘模式→4×3模式→5832工程

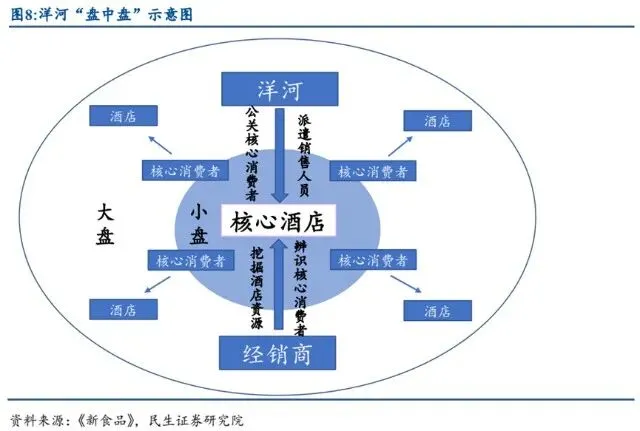

1、2002-2004年盘中盘模式,即以核心酒店为支点,小盘(洒店的核心消费者及意见领袖)带动大盘(周围的消费者和消费场景),最终把握终端消费者。此模式原为口子窖首创(酒店盘中盘模式),洋河借鉴推出“蓝色经典”系列产品,并成功导入市场。

行业背景:改革开放前期投资驱动的发展模式使得白酒消费主要集中在公务宴请,酒店不允许自带酒水。

经销商:提供资源-关系密切的终端酒店,无须提供资金

厂家:市场人员入驻接触酒店中的核心消费者,推广“蓝色经典”系列产品,培育酒店中的意见领袖成为其消费者,占据酒店内的主流白酒消费,以此辐射其他未触达的终端和消费场景。

2、2005-2008年4×3模式,实为盘中盘模式改良版,即改酒店盘中盘模式为消费者盘中盘模式,核心就是由先掌握终端后触及消费者转为先触及消费者后辐射终端,最终把握消费者中的终端,进一步提升“蓝色经典”品牌力和公司品牌形象。

4*3是指保持目标消费群不变,但在核心酒店费用过高的情况下,改为开发各区域的核心企事业单位,具体措施包括三方(集团消费、核心酒店、媒体)联动、三位(重点客户部、酒店部、品牌推广部)一体、三大标准(选择经销商的标准,指品牌理念、社会背景、资金实力)和三者关系(公司与经销商责任、权利、义务关系)。

行业背景:经济高速发展,白酒行业量价齐增,百元价格带消费需求猛增;“蓝色经典”系列产品已导入市场,但市场竞争激烈,酒店群雄割据,酒店费用攀升,酒店可以自带酒水,原先的酒店盘中盘模式已不适应洋河发展的要求。

经销商:提供社会资源和资金-不仅关注酒店关系,更关注政企关系为代表的直接触达客户的能力。

厂家:从企业团购、核心形象店和媒体宣传三方面让消费者“看”到洋河, 并相应设立对口销售组织统一运作。

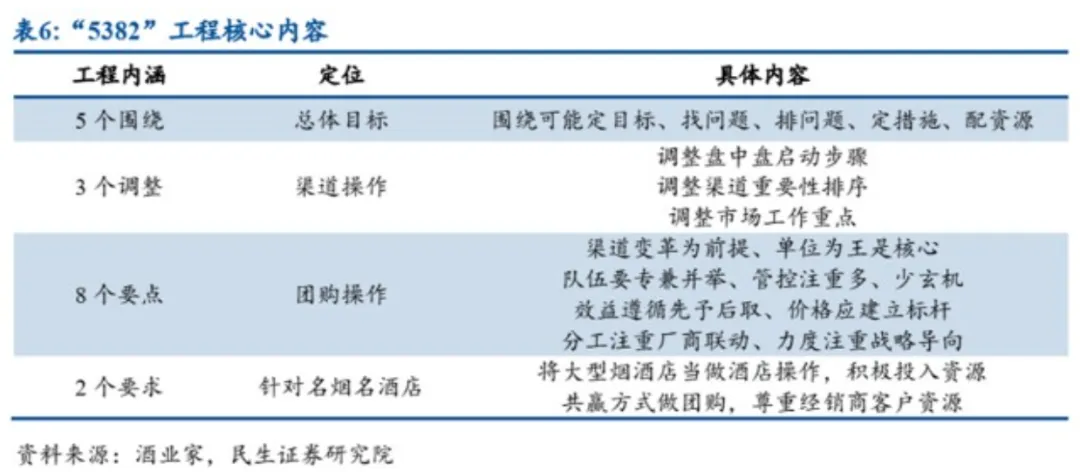

3、2009-2012年5382工程,集中资源发力团购。

5382工程可以说是根据"5个围绕、3个调整、8个要点、2个要求"进一步强化团购渠道地位。这个阶段,洋河以政商务团购为核心,以在当地具有一定社会地位的江苏籍人士为突破口,通过他们来启动核心消费市场

渠道重心定义:即在酒店功能弱化的情况下,将单位团购作为渠道重点,加大费用投入,把控一级商团购价,通过抬高酒店、商超价凸显团购性价比。

客户开发规范:明确了洋河销售人员操作规范和权责界限,规定了对经销商客户的开发态度是共赢而非抢占客户,避免渠道不配合。

行业背景:2008年金融危机,2009年国家推出4万亿大基建投资计划,加大基础设施和房地产开发力度,为此政商交流日益活跃(白酒商务消费升级),白酒景气度逐步恢复,白酒行业日益繁荣,次高端和高端产品引领消费升级。

经销商:重点开发企业和党政客户而非追求个人认可。

厂家:规范客户开发,渠道变革,发力单位团购,把控一级商团购价,凸显团购性价比。

第一阶段海之蓝和天之蓝依次成为洋河的大单品引领公司高速发展,实现了洋河品牌逐步向上推升。

2003-2011年海之蓝营收由0起步成长至约30亿元,营收占比24%。

2008-2012天之蓝由0起步成长至约40亿,营收占比27%。

第二阶段:深度分销系统化推进,互联网探索期(2013-2018年)

深度分销实为“1+1”厂商共建模式极致化的延伸,即营销渠道做深做透,各节点连成了一张“疏而不漏”的网,核心目标是在特定市场(尤其是江苏省内)织就一张覆盖所有终端、不留盲点的销售网络,通过极致的渠道掌控来封堵竞争对手。与此同时,将深度分销模式由低端产品推广应用到全部产品线。

深度分销模式保持了全国化持续扩张,奠定了洋河此后十年“渠道为王”的霸主地位,并成功实现了穿越行业周期,跻身白酒行业前三甲。

优势:终端把控能力更强,操作方式模板化程度高,便于向全国推广,能有力阻击竞品市场渗透,稳住基本盘(2013年行业调整期稳住了大众消费基本盘,洋河业绩成为下滑幅度最小的酒企之一便是佐证)。

劣势:经销商利润空间被压缩、主观能动性下降,为后续渠道库存积压和价格倒挂问题埋下了伏笔。

此阶段洋河营销组织架构:总部-大区事业部-市/县级分公司,扁平化

主要营销策略:天网工程、522极致化工程

1、2013-2014年天网工程,核心就是营销网络极致化覆盖,渠道下沉至县级市杨,通过填补市场空白、终端拦截和全价位布局营销手段加力产品市场渗透和堵击竞品进入。

天网工程营销主要战术要领:

1、填补市场空白:在江苏省内的每个地级市都实现深度覆盖,做到“没有盲点”。

2、终端拦截:在餐饮、零售等终端拦截同价位的竞品,确保洋河的产品能见度和首选率。

3、全价位布局:不仅巩固中高端,更强化了大众价位(如海之蓝以下)的市场渗透。

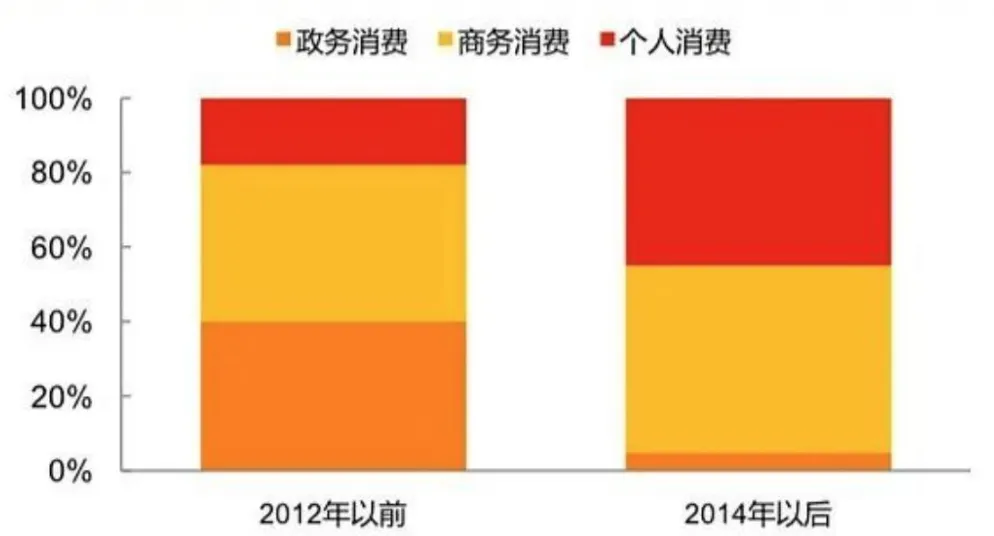

行业背景:2012-2015年受“八项规定”限制三公消费政策影响,白酒行业进入深度调整期,高端白酒的政务消费需求大幅萎缩(茅台价格由1800元下跌至800元。高端白酒的政务消费比例已经由40%降至5%以内),洋河原有的政商务团购模式受到巨大冲击。

为了应对危机,洋河利用自身本就擅长的精细化渠道管控能力,开始了一场 “去团购化运动” ,将重心从服务少数团购客户,转向服务大众终端,稳住基本盘。

经销商:提供资金,存储货物,职能被弱化为“配送商”和资金提供方。

厂家:依靠庞大的地推团队(曾达3万多人)直接控盘终端。

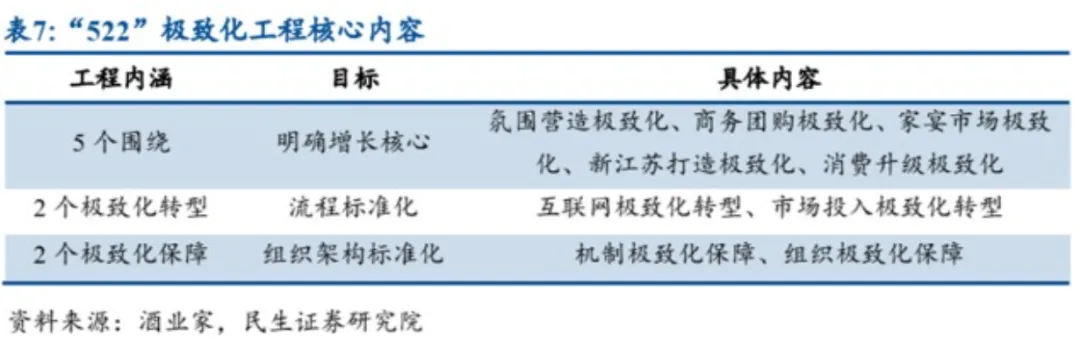

2、2015-2018年522极致化工程,指5个极致化目标、2个极致化转型和2个极致化保障,其本质是深度分销模式的具体战术指导,经销商依然呈弱势地位听从厂家战略指挥,厂家在整体战术明确的情况下,一线工作“人人有事做,事事有人管”,围绕 5 个增长核心持续发力。

行业背景;2016年白酒穿越行业调整期进入复苏阶段,商务和中产群体消费升级,带动高端白酒价格不断回升,次高端白酒价格天花板也随之被打开。洋河开启以社群团购为核心的消费者盘中盘模式,重点发力有社会地位和影响力的核心消费者,并集中资源突破,如定期、定量、长期赠酒,培养消费者的口感依赖。

经销商:依然呈弱势地位,听从厂家战术指挥

厂家:保障整体战术明确,一线工作“人人有事,事事有人管”。

面对行业调整,洋河除了开启去层级化改革,撤销大区营销中心,设立更灵活的事业部,以快速响应市场外,同时开始白酒行业互联网转型,布局了天猫、京东等电商,2013年自建“洋河1号”O2O平台,尝试“30分钟送达”的即时零售,开启线上线下融合的探索,即与经销商合作,直接开发商超等零售终端,以争取销售较多数量的白酒产品

公司于 2013 年年报中表示,公司未来的增长聚焦为商务团购与深度分销。在保持团购业务发展的前提下,洋河将其重心从政商消费转移到商务消费,同时将原本仅针对低端产品进行的深度分销模式推广到全产品线。

2015年将深度分销用于省外市场,打造“新江苏”。2016年推出梦之蓝手工班(经典)超高端产品,继续拉升品牌高度。此时,洋河形成了低端→中端→次高端→高端→超高端产品矩阵线。

第二阶段稳住大众基本盘的基础上,梦之蓝成为了洋河核心大单品,实现了洋河品牌从中端向次高端的提升。

2009-2017年期间梦之蓝由0起步成长至约50亿元,2017年营收占比25%。

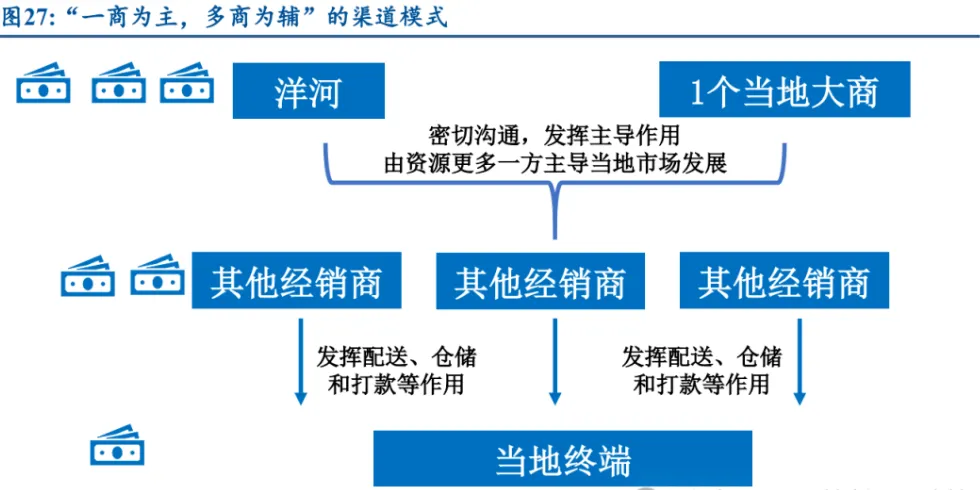

第三阶段:一商为主多商配称新型厂商关系创建,数字化深度分销崛起期(2019-2023年)

“一商为主,多商配称”指厂家和区域大经销商共同负责开发维护市场,其余小经销商还是负责物流,资金周转等。实质是把有实力的大商放到厂家的那个1的位置,加强了大商的利润,重视其在渠道中的作用。

同时,洋河通过“一物一码”进行数字化转型,利用数字化工具实现对库存和价格的精准管控,解决传统渠道的乱价和库存积压难题,数字化深度分销崛起。

行业背景:YQ期间传统的社交、宴请消费场景几手消失,渠道库存高企,价格倒挂;YQ后生活场景有所恢复,但市场期待的“报复性消费”并没有出现。白洒行业呈现结构性分化(高端产品因礼品赠送刚性需求影响小,中端和次高端因商务场景影响承压,百元下光瓶大众酒受冲击小),挤压式存量竞争越来越明显。

优势:厂家可降低市场开发风险,提高高资质经销商的积极性,共同分亨渠道信息,有效防止渠道库存积压和乱价问题出现,能够形成和谐的经销商生态圈。

劣势:厂家管理难度加大,强化主商小商积极性易下降。

营销组织架构:总部-事业部(61个)-分公司/办事处(600个)

营销策略:次高端产品升级迭代,推出高端新品(M6、M3产品升级为M6+、M3水晶版(提量、提质、提价),延长产品生命周期,推出手工班大师拉升品牌高度)。

经销商:大商可和厂家共同开发维护市场,谁拥有更多资源推动市场发展谁拥有主动权,小商仍是配送方和资金提供方。

厂家:对资源丰富和营销积极的大商配合开展业务,并提供资源和费用支持;对资源较差和能力相对弱的经销商,以契约式工作模型给予指导,提升其工作效率

资料来源:公司公告、民生证券研究院

第三阶段对M6和M3进行了升级(M6+、M3水晶版),推出梦之蓝手工班大师,继续提升品牌高力。

第四阶段:C端导向与“渠道+品牌”双驱动期(2024年至今)

在渠道结构稳定的基础上,提出从“渠道”向“渠道+品牌”转型,构建以消费者运营(C端) 为核心的营销体系,洋河的双品牌,多品类战略基本定型。

行业背景:疫情后经济复苏缓慢,消费需求疲软,消费降级,2025年禁酒令政策,Z世代消费理念变化(“悦人”转向“悦己”),白酒行业三期叠加,再次进入深度调整期,渠道库存高企,市场价格倒挂,渠道利润被再度压缩(茅台价格由2021年最高3170元下跌至现在1600元左右)。

优、劣因时间短暂还未能清晰辨析。

营销策略:通过第七代海之蓝、高线光瓶酒等产品升级稳固基本盘,通过梦之蓝手工班做高端年份酒突围。

营销手段:借势“苏超”联赛等文体IP打造消费场景,并联合京东探索“三方联动”的渠道新模式。

此阶段洋河营销组织架构:精简10个大区,大区统筹主要品牌发展,总部-大区事业部(10个)-市/县级分公司/办事处(600个)

经销商:大商可和厂家共同开发维护市场,谁拥有更多资源推动市场发展谁就有主动权,小商仍是配送方和资金提供方。

厂家:对资源丰富和营销积极的大商配合开展业务,并提供资源和费用支持;对资源较差和能力相对弱的经销商,以契约式工作模型给予指导,提升其工作效率。

第四阶段目前看还是以稳住大众基本盘为主,稳次高端和高端产品价格为辅,从而达到稳定整体价盘体系。

纵观洋河股份的不同时间阶段的营销策略和实施方案,洋河营销体系的演变过程是一个从深度分销“黄金法则”的缔造者,逐步向数字化、消费者运营为核心的“生态平台”转型的过程,这背后是行业周期、消费变迁和企业自我革新共同作用的结果。

强烈声明

本文仅为本人投资记录,文中任何操作或看法,均可能充满个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖本人的判断或行为作出买卖决策,务必切记。

日拱一卒不期而至,践行价投不俱风浪

你的点赞和分享,是我前进的动力

评论