新兴市场吸引了更多非银行资金,但也面临着新的挑战

作者:Salih Fendoglu, Mahvash S. Qureshi, Felix Suntheim

非银行金融投资机构扩大了新兴市场的融资渠道,但其资金流动对全球风险情绪变化高度敏感

新兴市场的企业和寻求国外融资的政府越来越多地将目光投向银行以外的非银行资金来源。正如我们在最新一期《全球金融稳定报告》的分析章节中讨论的,这一趋势带来了重要益处,但也引发了新的风险——尤其是在全球冲击发生时更易受资本流动突然逆转的影响。

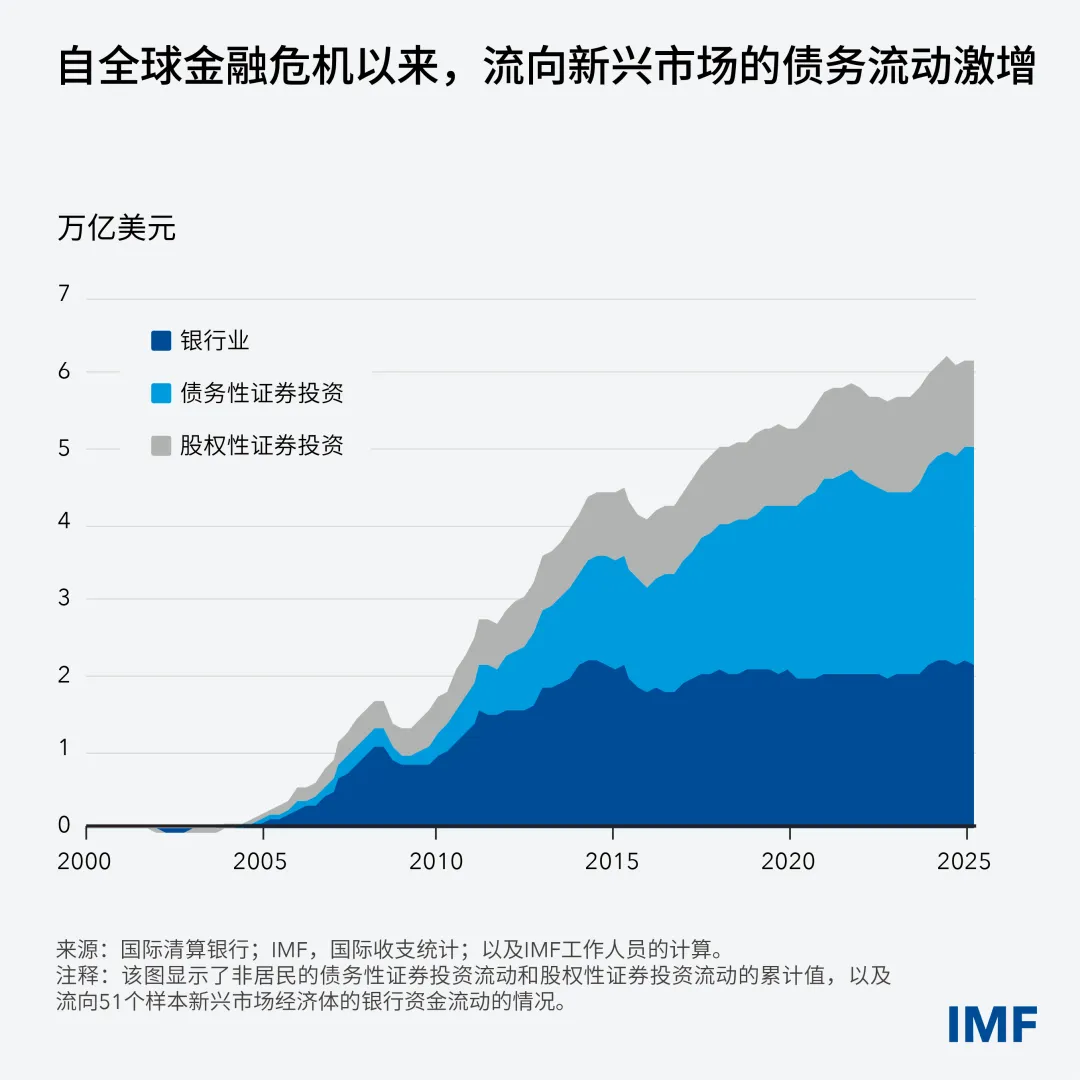

自全球金融危机以来,流向新兴市场的证券投资流动增加到了原来的八倍,累计达到约4万亿美元;相比之下,流入的银行资金增幅则相对较小。这些流入的资金大多以债务形式存在:目前新兴市场债务性证券投资的负债平均约占国内生产总值(GDP)的15%,而2006年约为9%。其中80%的资金来自非银行机构——包括投资基金、对冲基金、养老基金和保险公司,这一比例是20年前的两倍。

就新兴市场的借款人而言,这可能带来了显著的优势。充足的资金可降低融资成本,推动投资增加和生产率的更强劲增长。基于市场的融资可以帮助企业为贸易、运营资金及其他提升产能的需求提供更便捷的融资渠道,帮助企业融入全球价值链——这是出口的一个关键驱动力。随着时间推移,持续进入国际资本市场也可助力深化国内金融体系,支持长期金融发展。

与此同时,正如我们的分析所示,流向新兴市场的证券投资流动往往比银行资金流动更具波动性,且其对全球风险状况的敏感性日益上升。资金突然撤离会加剧外部融资压力、推高借贷成本,并引发货币大幅贬值,进而导致金融压力,拖累经济增长。在中东地区爆发战争的背景下,这些风险已凸显出来。目前,多个新兴市场遭遇了非居民非银行投资机构资金流动的逆转。

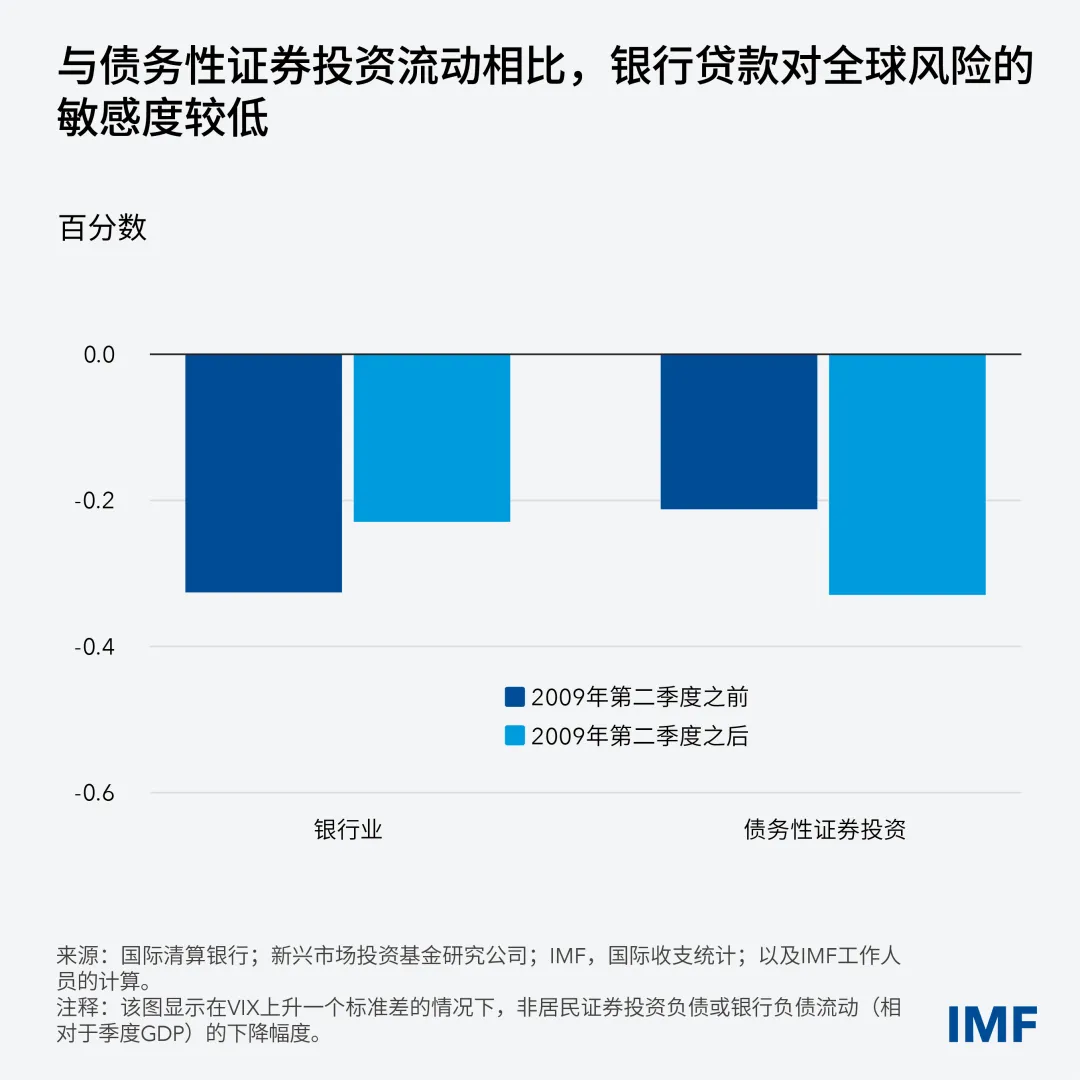

为评估这些影响,我们采用了一个被广泛使用的全球风险偏好指标——芝加哥期权交易所波动率指数(VIX),观察其上升一个标准差会带来何种影响。这大致相当于该指标在2022年初美联储加息期间的飙升幅度。这种急剧上升往往伴随着新兴市场债务性证券投资的外流,规模平均约为季度GDP的1%(相当于资金流动相对于GDP下降0.3个标准差)。而投资基金的资金外流规模约为其两倍。在公共债务负担较重、国际储备缓冲不足以及制度质量较弱等基本面较为薄弱的国家,这些影响很可能更为显著。

为何非银行金融投资机构的债务性证券投资流动的波动如此剧烈?就不同投资者群体而言,原因各不相同。

投资基金是新兴市场证券投资的主体,它们可能面临突发的赎回压力,于是被迫迅速抛售资产。基准驱动型策略(例如被动型基金和大多数交易所交易基金(ETF)所采用的策略)会在指数权重发生变化时自动调整投资组合,从而增加了同步抛售资产的风险。对冲基金作为一些新兴市场中日益重要的投资者群体,经常利用杠杆来放大收益。

这类策略会带来脆弱性,因为市场波动增加可能触发追加保证金要求或风险限额,这会迫使机构抛售资产,进而加剧价格的下行压力。此外,2008年后实施的监管改革限制了全球银行的风险承担能力,这可能促使风险较高的借款人转向了非银行融资渠道。结果是:银行资金对全球风险的敏感度降低,而基于市场的非银行资金的敏感度则有所上升。

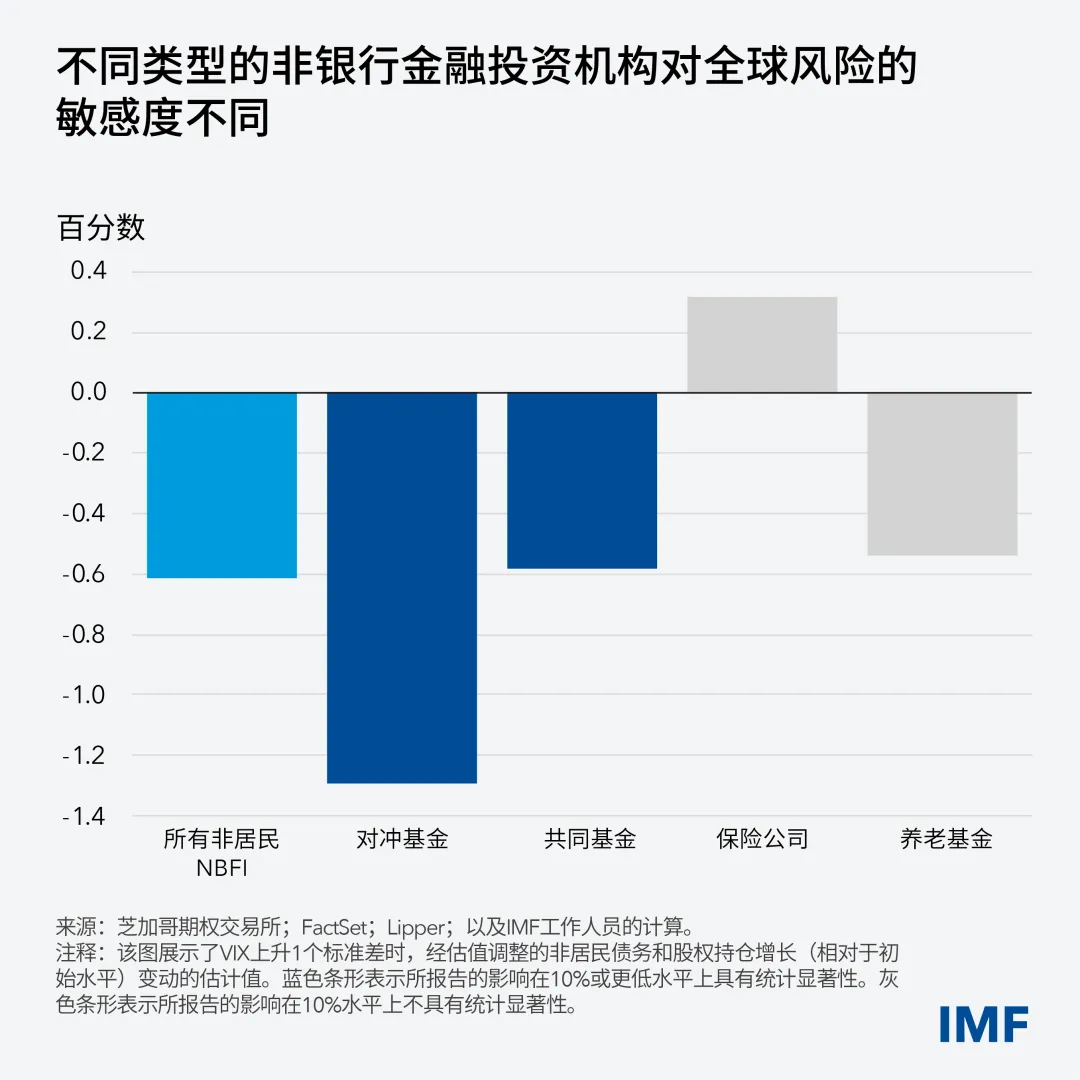

在非银行投资机构中,对冲基金和共同基金对全球风险变化最为敏感,而养老基金和保险公司等其他投资者群体往往相对更为稳定。例如,VIX飙升时,对冲基金持有新兴市场证券的规模会下降1.3%。共同基金也会缩减投资,但幅度较小(约为0.6%),这与所有非居民非银行金融投资机构的平均反应大致相符。相比之下,保险公司和养老基金的持仓量并未对同样的冲击作出统计显著的响应。

而私募信贷作为非银行金融领域中增长迅速且相对不透明的一个板块,带来了更多挑战。在新兴市场,私募信贷(主要是非银行投资机构向企业提供的直接贷款)迅速扩张,据估算,过去十年其管理的资产规模增加了四倍,达到了500亿至1000亿美元。尽管私募信贷能够拓宽融资渠道,但其在透明度和数据可得性方面的不足可能使当局难以迅速识别金融稳定面临的脆弱性或潜在风险。

提高抗风险能力

我们的分析强调,新兴市场的政策制定者在评估金融稳定风险时,需密切关注非银行投资机构群体的构成情况。同时,加强制度质量、维持充足的财政和外部缓冲也有助于缓解资金流动的波动性,并吸引更稳定的长期外部投资。

此外,综合运用各种措施(包括货币政策与弹性汇率,并在适当情况下辅以外汇干预),同时使用宏观审慎工具,有助于遏制脆弱性并防范潜在的风险。IMF的综合政策框架就如何校准实现恰当的政策工具组合以及确定其使用顺序提供了指导。

开展全系统范围的压力测试,模拟可能发生的严重经济冲击所带来的影响,能够进一步帮助评估金融体系对资本流动突然逆转的抵御能力,并确保金融机构持有充足的资本和流动性缓冲。

最后,加强国际合作对于弥合监管和数据缺口、限制全球金融冲击带来的不良跨境影响至关重要。

——本博客基于2026年4月《全球金融稳定报告》第二章“新兴市场的资金流入:全球非银行投资者的作用”一文撰写

评论