新机制落地,市场扩容的同时迎来新变化——3月科创债市场分析报告

"主要内容

科创债政策回顾:交易商协会优化科创债发行机制,强化期限和募集资金管理。新机制落地实施,给3月份科创债市场带来的主要变化:1)短期限的科创短融发行只数和规模环比下降;2)“分层分类管理科技型企业募集资金用途”落地,部分科技型企业发行人在募集说明书中披露了研发支出情况或研发投入占营业收入比例,据此确定募集资金使用安排。新机制下,引导资金直接流向科技创新领域,并且从期限上更好匹配科技研发和股权投资的资金特征,推动金融资源与科技创新深度融合,切实提升债券市场支持科技创新的能力、强度和水平。

科创债市场发行分析:1)2026年3月,科创债共发行194只,发行规模1,884.56亿元,发行规模同比、环比分别增长205%和87%。2)公司债、中票发行只数和规模同比、环比均大幅上涨,短融发行只数和规模环比下降。3)1年期以下短期债券发行规模环比下降,3年期以上发行规模环比上升。4)用于基金、股权出资的规模占比上升。5)地方国企发行规模占比提升,民企发行规模占比12%。6)发行人主体级别以AAA级为主,一季度3家AA-级主体发行3只科创债,均为民营企业,1只有第三方增信,1只创设了CRMW,1只实现信用发行。7)科创债首发主体32家,以地方国企为主,主体级别以AA+级和AAA级为主。8)3月,5年期AAA级科创公募公司债平均发行利率为2.00%,较2月份下行2BP,发行利差28BP,较2月份上行3BP;3年期AAA级科创中票平均发行利率为1.81%,较2月份下行19BP,发行利差20BP,较2月份下行14BP。9)北京、广东发行规模在300亿元以上,发行人主要集中在传统行业。10)产品创新方面,发行1只混合型科创债券,发行5只同时贴标“高成长产业债”的科创债、3只同时贴标“并购债”的科创债、1只同时贴标“资产担保债”的科创债。11)挂钩科创债的CRMW共创设4单,均由商业银行创设,挂钩参考主体级别为AA级和AA+级,除迈威生物为外资企业外,其余参考主体均为民营企业。

"

一、2026年3月科创债

1、交易商协会优化科创债发行机制,强化期限和募集资金管理

3月2日,交易商协会发布《关于进一步优化科技创新债券机制的通知》(自2026年3月9日起实施),相比2025年5月发布的《关于推出科技创新债券 构建债市“科技板”的通知》(中市协发〔2025〕86号文,简称“86号文”),主要变化体现在科技型企业相关要求、科技型企业发行的科创债募集资金用途管理、明确科创债期限要求、提升股权投资机构发行科技创新债券的便利、其他配套措施等方面。

拓展可认定科技型企业的相关称号范围,有助于科创债市场引入更多发行主体,继续鼓励民营企业、股权投资机构发行科创债,推动市场进一步扩容。分层分类管理科技型企业募集资金用途,旨在加强科技型企业募集资金管理,引导资金直接流向科技创新领域。对科创债的发行期限进行限制,从期限上更好匹配科技研发和股权投资的资金特征。新机制下,推动金融资源与科技创新深度融合,切实提升债券市场支持科技创新的能力、强度和水平。

二、2026年3月科创债

1、科创债融资延续扩张态势

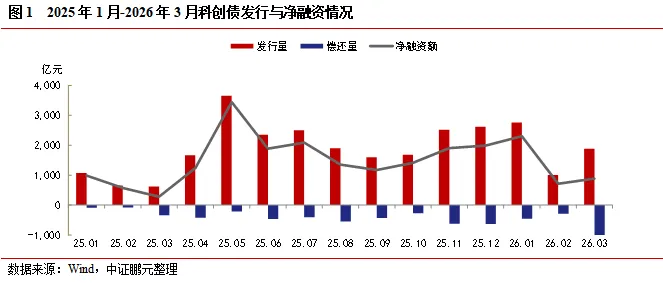

2026年3月,科创债共发行194只[1],发行规模1,884.56亿元,发行规模同比、环比分别增长205%和87%。3月净融资额885.21亿元,同比和环比分别增长216%和24%。一季度科创债市场总发行规模5,653.42亿元,净融资3,906.72亿元。

2、公司债、中票发行只数和规模同比、环比均大幅上涨,短融发行只数和规模环比下降

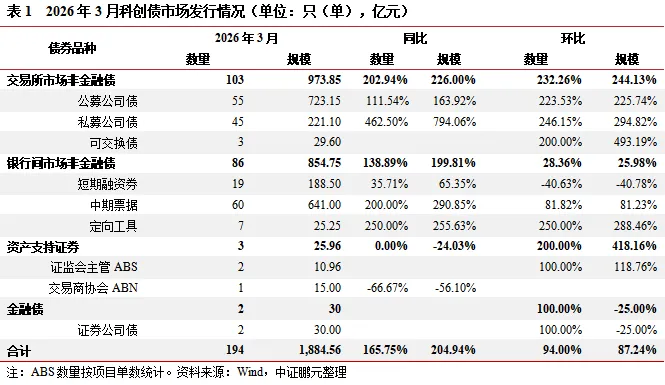

3月,交易所市场共发行非金融企业科创债券103只、发行规模973.85亿元,同比分别增长202.94%和226%,发行只数和规模环比也均增长2倍有余。其中,公募公司债券发行数量55只、发行规模723.15亿元,同比分别增长111.54%和163.92%;私募公司债发行显著放量,发行数量45只、发行规模221.10亿元,同比分别增长462.50%和794.06%,为交易所市场主要增量来源。

银行间市场共发行非金融企业科创债券86只、发行规模854.75亿元,同比分别增长138.89%和199.81%,环比分别增长28.36%和25.98%。具体而言,短期融资券发行19只、发行规模188.50亿元,同比分别增长35.71%和65.35%,但是环比分别下降40.63%和40.78%,主要是受前文所述交易商协会科创债新机制影响,新机制要求“科技型企业发行的科技创新债券期限应为270天及以上,股权投资机构发行的科技创新债券期限应为3年期及以上”;中期票据发行60只、发行规模641亿元,同比分别增长2倍有余,环比分别增长80%以上。

ABS方面,3月证监会主管ABS共发行2单,发行规模10.96亿元;交易商协会ABN共发行1单,发行规模15亿元。金融债方面,3月发行证券公司债2只,发行规模30亿元。

3、1年期以下短期债券发行规模环比下降,3年期以上发行规模环比上升

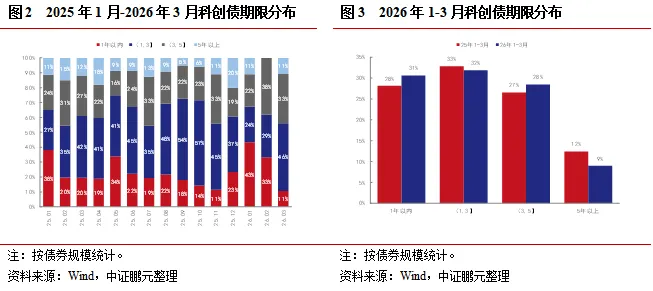

3月份,1年期(含)以下短期债券发行规模占比11%,环比下降22个百分点,同样是由于交易商协会科创债新机制对债券期限的要求所致;1年期到3年期(含)发行规模占比46%,环比上升17个百分点;3年期以上发行规模合计占比44%,环比上升6个百分点。

一季度,1年期(含)以下短期债券发行规模占比31%,同比上升3个百分点;3年期到5年期(含)发行规模占比上升1个百分点;1年期到3年期(含)、5年期以上发行规模占比下降。

4、3月用于基金、股权出资的规模占比上升[2]。根据新机制要求,部分发行人披露研发支出情况,据此确定募集资金使用安排

3月,募集资金用于偿还有息债务和补充营运资金的科创债发行规模占比63%;用于基金、股权出资的发行规模占比22%,较前两个月占比上升;用于债券借新还旧的发行规模占比10%。

此外,交易商协会科创债新机制要求“科技型企业近两年平均研发支出金额超10亿元(含)或研发投入强度(研发支出金额/营业总收入)超过3%(含)的,募集资金可按照86号文的相关要求使用;未达到上述条件的发行人,募集资金需至少30%用于科技创新领域的项目建设运营、研发投入、并购重组等”,据此3月份部分科技型企业发行人在募集说明书中披露了研发支出总额或研发投入占营业收入比例,据此确定募集资金使用安排。

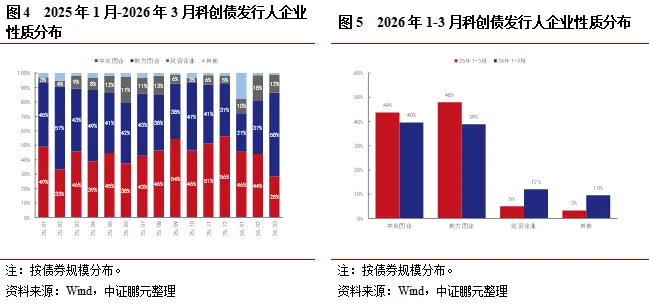

5、3月地方国企发行规模占比提升,民企发行规模占比12%

3月份,央国企发行规模合计占比86%,其中地方国企发行规模占比升至58%;民营企业发行规模占比为12%。一季度,地方国企发行规模占比相比去年同期下降9个百分点;民营企业科创债共发行72只,发行规模659.70亿元,发行规模占比12%,占比上升7个百分点。

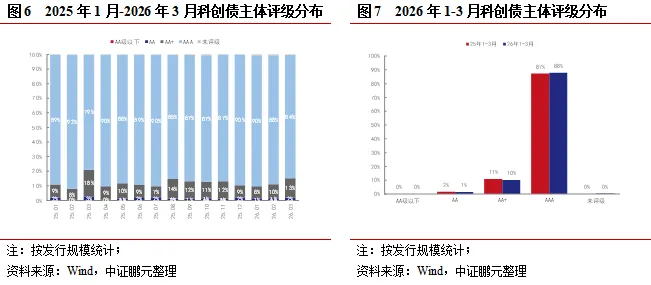

6、科创债发行人以AAA级为主,一季度AA-级主体发行3只科创债

3月份,有主体评级的非金融企业科创债发行人主体级别分布在AA-级~AAA级。从发行规模占比看,科创债发行人以AAA级主体为绝对发行主力,3月,AAA级主体发行规模占比84%;AA+级主体发行规模占比13%,环比上升3个百分点。

一季度,AAA级主体发行规模占比88%,同比上升1个百分点。与去年一季度相比,新增AA-级发行主体,一季度3家AA-级主体发行3只科创债,均为民营企业,发行规模4.3亿元,1只有第三方增信,1只创设了CRMW,1只实现信用发行。

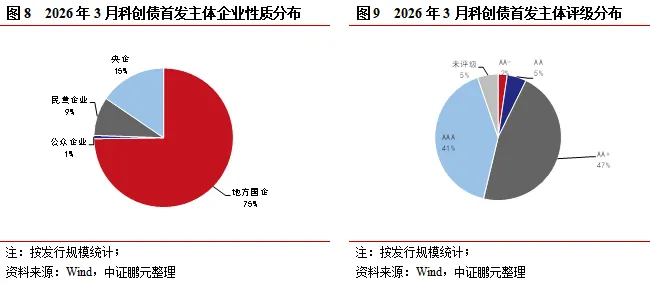

7、3月科创债首发主体32家,以地方国企为主

3月份,32家主体首次发行科创债,发行规模合计129.20亿元。首发主体以地方国企为主,主体级别以AA+级和AAA级为主。一季度,68家主体首次发行科创债,发行规模合计266.29亿元。

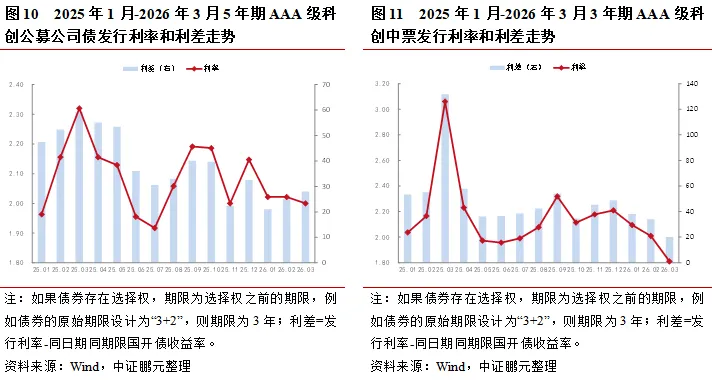

8、3月份科创债发行利率继续下行

3月份,5年期AAA级科创公募公司债平均发行利率为2.00%,较2月份下行2BP,发行利差28BP,较2月份上行3BP。3年期AAA级科创中票平均发行利率为1.81%,较2月份下行19BP,发行利差20BP,较2月份下行14BP。

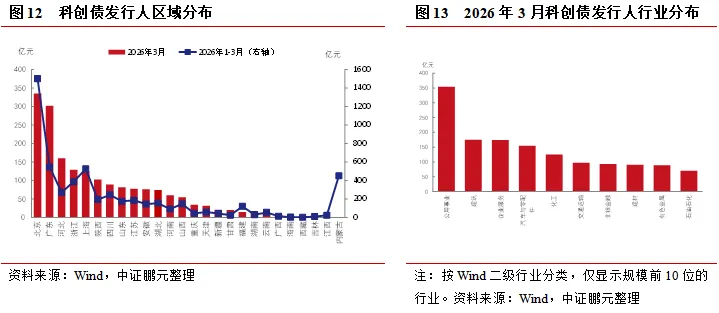

9、3月北京、广东发行规模在300亿元以上,发行人主要集中在传统行业

3月,北京、广东科创债发行规模在300亿元以上,接下来依次是河北、浙江、上海等地。一季度,北京、广东、上海、内蒙古科创债发行规模在400亿元以上。

行业分布上看,3月,公用事业科创债发行规模在300亿元以上,建筑、企业服务、汽车与零配件3个行业科创债发行规模在150亿元以上。

10、科创债市场产品创新情况

3月,发行1只混合型科创债券,即“26沪国投MTN001(混合型科创债)”,具体条款为:债券前2年为固定利率,后2年为固定利率+浮动利率,浮动利率挂钩标的基金年均收益率,浮动区间为0~10BP。

多贴标债券方面,3月发行5只同时贴标“高成长产业债”的科创债,高成长产业债是上交所推出的创新产品,2025年以来发行放量;发行3只同时贴标“并购债”的科创债,2025年12月2日,交易商协会发布《关于优化并购票据相关工作机制的通知》后,贴标“并购”的债券发行开始放量;发行1只同时贴标“资产担保债”的科创债。

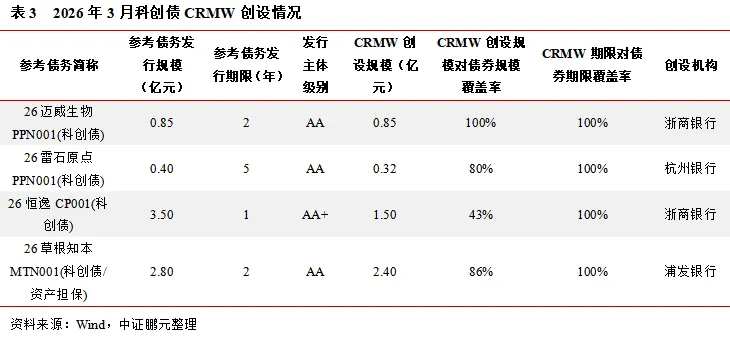

11、风险分担工具创设情况

3月,挂钩科创债的CRMW共创设4单,均由商业银行创设,支持科创债一级发行。挂钩参考主体级别为AA级和AA+级,除迈威生物为外资企业外,其余参考主体均为民营企业。一季度,挂钩科创债的CRMW共创设10单,参考主体级别以AA级为主,参考主体以民营企业为主。

[1] 资产支持证券按项目单数统计。

[1] 不包含金融债和ABS,下同。

作者 I 高慧珂

部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告

转载请标明出处

欢迎关注#中证鹏元评级#视频号

中东铝企遇袭与几内亚铝矿出口收紧共振:铝价短期脉冲?利润流向谁家?

AI电力需求驱动下,电力设备发展迎来新周期

猪价跌破5元,猪周期真的“失灵”了吗?谁能走出“超长磨底期”?

官方定名“词元”背后,谁在入局万亿算力?

38号文解读:“增存挂钩”机制下土地供地变化及对城投、房地产的影响

统一注册制下沉,“两层三类”格局形成——银行间市场优化基础层注册发行机制

信用展望2026|电解铝行业:供需紧平衡支撑铝价,叠加成本趋降,行业利润有望维持高位

金融强国系列|《中华人民共和国金融法(草案)》解读

信用展望2026 | 房地产行业:乍暖还寒时, L型复苏阶段的分化与机遇

十五五・地缘・新质生产力|强地缘下中国化工行业周期反转与投资逻辑

法律声明:

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

评论