东南亚电力市场开发机遇 | 国别研究

东南亚正处于电力市场转型与发展的关键窗口期,区域电力需求增速保持全球领先,能源结构向绿色低碳加速迭代,光伏、风电、储能等新能源装机规模持续攀升,跨境电力贸易与东盟电网建设稳步推进。报告以印尼、泰国、越南、马来西亚、菲律宾、新加坡、缅甸、柬埔寨、老挝和文莱等东南亚10国为主要研究对象,立足东南亚电力产业发展实际,剖析市场转型特征与产业格局变化。

第一篇

电力供需现状

(一)需求:工业化和城市化推动电力需求快速增长

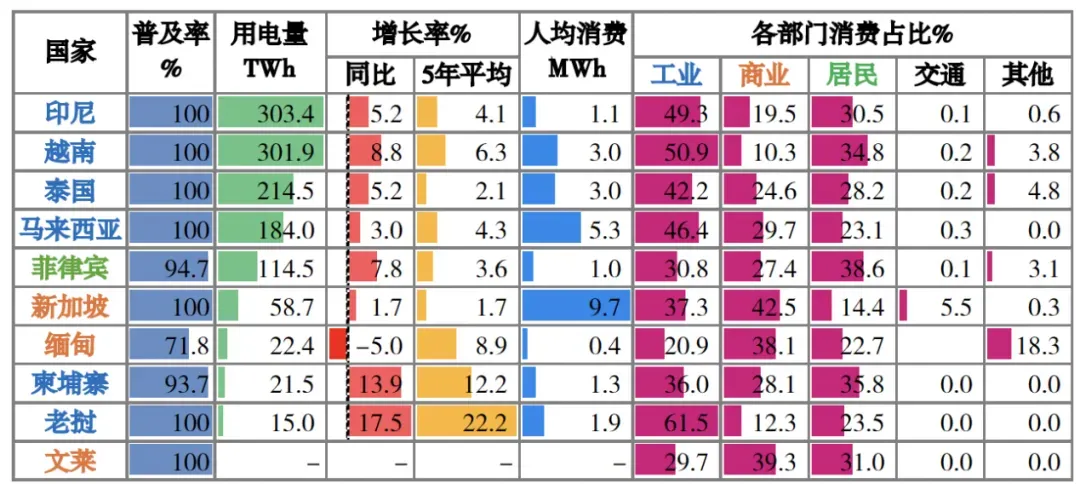

根据Fitch Solutions数据,2024年东南亚地区用电1236.0太瓦时(TWh),同比增长5.8%,高于全球的4.2%。印尼、越南和泰国的电力消费总量位居区域前三。其中,工业和居民部门是主要用电部门。印尼、越南、泰国、马来西亚、柬埔寨、老挝的“工业部门”是第一用电大户,新加坡、缅甸、文莱的“商业部门”是第一用电大户,菲律宾的“居民部门”是第一用电大户。

表 1 东南亚主要国家电力消费(2024年)

数据来源:Fitch Solutions

(二)供给:仍以火电为主,转型速度放缓

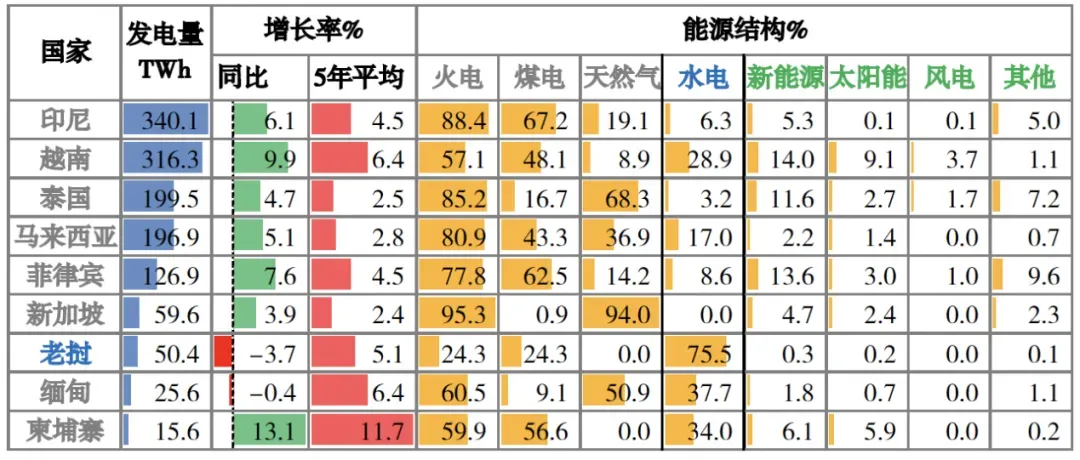

2024年东南亚地区发电1331.0TWh,同比增长6.2%,高于全球的4.2%。从能源结构上,火电占据绝对优势,占72.7%;水电是第二大发电能源,占16.3%;新能源发电仅占8.4%。分国家看,印尼、越南和泰国的发电量位居地区前三,印尼、泰国、马来西亚、菲律宾和新加坡为“火电国家”,老挝为“水电国家”,缅甸和柬埔寨为“水火并重”,越南“水火新能源相对均衡发展”,但新能源占比仅14%。

表 2 东南亚主要国家发电量(2024年)

数据来源:Fitch Solutions

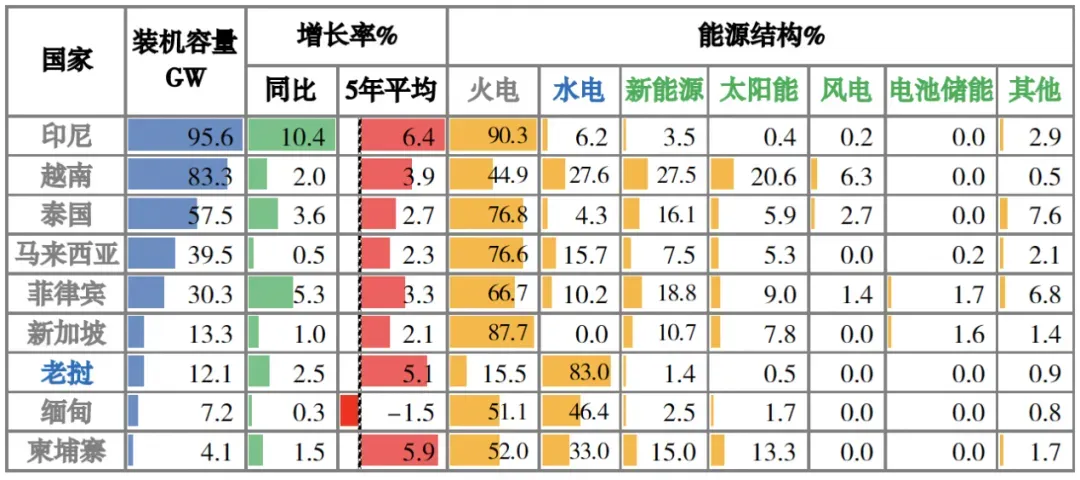

表 3 东南亚主要国家装机容量(2024年)

数据来源:Fitch Solutions

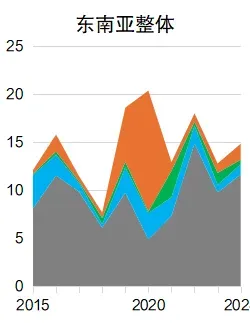

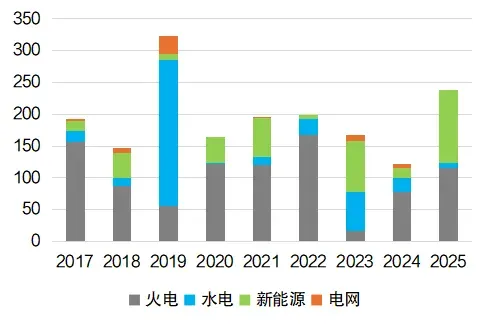

近年来,东南亚加快能源转型步伐,2020年转型速度达到顶峰,新能源新增装机占比达63.0%,但受政策变化、资金与技术缺口、电网基础设施不足等因素影响,2021至2024年整体转型速度大幅放缓,一方面新能源新增占当年新增的比重不足20%,另一方面火电新增占比重回70%以上的高位,导致东南亚地区的能源转型进程慢于全球。分国家看,越南是能源转型最快的国家,2020年新增11.8吉瓦(GW),占区域新增的比重达92.3%,但2021年及之后越南新能源新增装机大幅下降,且由光伏转为风能;马来西亚、菲律宾、新加坡、柬埔寨的能源转型缓慢推动中;印尼、泰国、缅甸新增装机仍以火电为主,老挝新增仍以水电为主。

图 1 东南亚主要国家新增装机容量(GW)

数据来源:Fitch Solutions

第二篇

电力装机预测

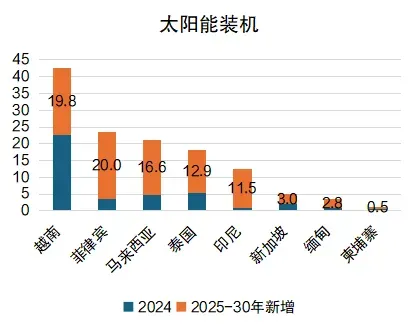

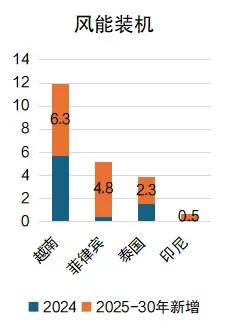

(一)新增装机潜力:太阳能居首,越、马、泰领衔

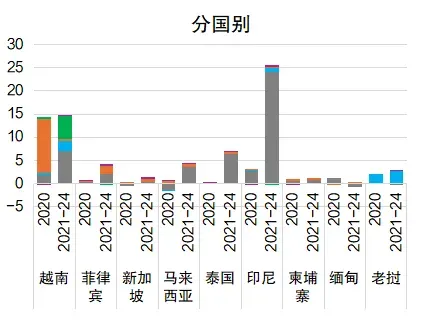

近年来东南亚经济快速增长,全球产业链迁入、新能源汽车及数据中心的发展,将进一步提升东南亚的用电需求。根据自然资源禀赋、气候目标、政府规划及在推项目,彭博新能源预测,2025至2030年,东南亚主要国家太阳能装机将累计新增87.1GW,其中越南、菲律宾新增近20GW,马来西亚、泰国、印尼新增也超过10GW;风能装机将累计新增13.8GW,主要涉及越南、菲律宾和泰国,将分别新增6.3GW、4.8GW和2.3GW。

图 2 东南亚主要国家新增装机容量预测(GW)

数据来源:彭博新能源

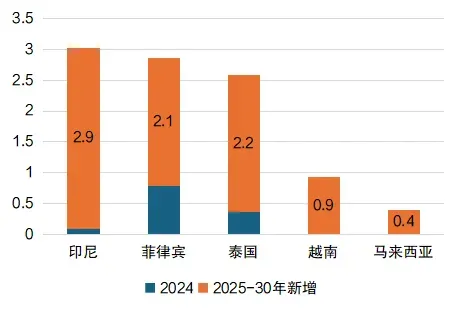

(二)储能:印尼、泰、越具备较大潜力

当前东南亚各国的电池储能装机较少,处于起步阶段,为稳定电力输送和缓解新能源弃电问题,各国制定政策鼓励发展储能,如越南带有储能系统的光伏上网电价高于其他光伏项目,且储能投资可享受10%的企业所得税抵免,并为参与电网调峰的储能项目提供0.02美元/度的额外补贴。根据彭博新能源的预测,2025至2030年,印尼、菲律宾、泰国储能将分别累计新增2.9吉瓦时(GWh)、2.1 GWh、2.2 GWh,是区域内发展潜力较大的国家。

图 3 东南亚主要国家储能容量预测(GWh)

数据来源:彭博新能源

第三篇

项目开发情况

(一)投资趋势:近5年投资超1000亿美元

据Fitch Solutions数据统计,东南亚10国在电力领域的投资2020年期间经历短暂回落后,近期重启增长趋势。近5年东南亚10国电力投资总额累计超1084.1亿美元,其中传统能源、新能源、水能、电网投资规模分别为617.0、318.1、132.2、16.9亿美元,其中传统能源主要涉及燃气和煤电,新能源主要涉及陆上风电、太阳能、海上风电、地热等;国家以菲律宾、越南、印尼、老挝为主。

图 4 东南亚国家电力项目情况(亿美元)

数据来源:Fitch Solutions

(二)融资模式:以商业银行的债权融资为主

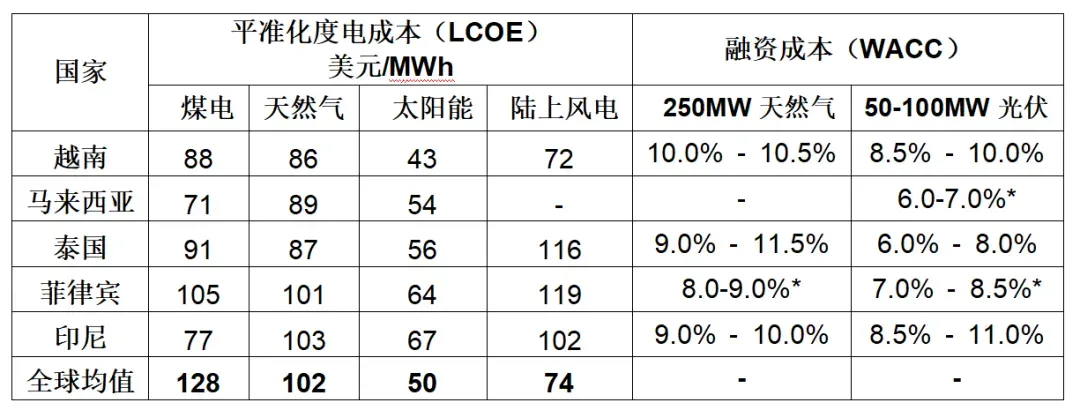

整体上,东南亚传统能源电力项目债权融资占70%,新能源债权融资约占50%。发电项目融资主要来自商业银行,占比超60%,政府公共资金和开发银行各占约20%;输电项目融资主要来自公共资金,占比近50%,政府公共资金和开发银行分别约占35%和15%。以光伏项目为例,东南亚的融资成本在6%-11%之间,高于发达市场的5%-6%,推高新能源项目建设成本,印尼、马来西亚、菲律宾、泰国等国的新能源项目的平准化度电成本(LCOE)高于全球平均水平。

表 4 东南亚主要国家平准化度电成本和融资成本

数据来源:IEA

*指本币融资成本

(三)主要参与方:日韩企业活跃

日韩企业广泛参与东南亚电力项目的投资、承包及融资等环节,近5年投资企业主要包括韩国天然气公社、韩华集团、韩国南方电力公司、九州电力、东京燃气等;承包企业主要包括三菱日立电力系统、韩国斗山集团、日本住友集团等;融资机构主要包括日本国际协力机构(JICA)、三井住友银行、韩国进出口银行、韩国开发银行等。除日韩金融机构外,亚洲开发银行、华侨银行、星展银行、德国中央合作银行也是东南亚电力市场的重要融资机构。

中国在工程承包和设备供应环节占据重要地位。2020年以来,工程承包环节涉及的中国企业主要包括中国能源建设集团、中国电力建设集团、中国西部电力工业等;设备供应环节主要包括金风科技、江苏赛拉弗、中国能源建设集团等;投融资环节涉及中国华电、中国大唐、中国广核等,主要包括印尼、越南、老挝、柬埔寨等国;参与融资的中国融资机构包括中国国家开发银行、中国进出口银行等,整体参与程度较低,尤其是新能源项目。

第四篇

东南亚电力市场开发机遇

因地制宜开发东南亚电力市场。综合考量中资企业竞争力、市场发展潜力、政府政策规划等因素,东南亚电力市场可分为四个开发梯队。第一梯队包括印尼、柬埔寨、越南,中资企业具有较多开发经验,投、建、营多模式开发机遇较多,同时需关注本地化要求、市场消纳能力及政策变化。第二梯队包括马来西亚和泰国,市场规模大、风险可控,中资企业具有承建和设备供应优势,可通过收并购或与当地企业合作等方式挖掘项目投资机遇。第三梯队包括新加坡和老挝,跨境电力交易投资存在较大市场机遇。第四梯队包括菲律宾和缅甸,需平衡市场机遇与当地政局及双边关系的动态变化。

光风储网多领域发展。未来光伏发电仍是发展重点,可重点关注越南、菲律宾、马来西亚等国。陆上光伏占地面积较大,可关注漂浮式光伏、风电、垃圾发电等领域,具备更高技术要求,中国优势明显。同时,随着各国新能源电力占比的不断提升,发展储能的需求不断提高,如越南、印尼等国为配备储能的电站制定了更优惠的政策。以及东盟电网项目未来具备很大增长空间,相关电力项目可辐射区域。

关注企业PPA和市场化交易等模式。东南亚多国逐渐放开大型用户购电,包括越南、马来西亚、菲律宾等国,泰国数字中心等重点项目、印尼的工业园也可自行配绿电,是政府规划之外的重要补充。同时,东南亚电力市场化交易愈发普遍,包括新加坡、菲律宾等国,越南积极试点,未来或向“PPA+市场化交易”转变,中资企业可关注其中孕育的机遇,包括供电技术、运营模式等。

表5 东南亚电力市场开发机遇与挑战

注:经济数据为2025年估计值,新能源电力新增装机潜力为至2030年累计新增规模。

节选自国别风险研究中心联合战略客户一部、印尼工作组发布的《东南亚电力市场白皮书:产业图谱与机遇布局》。

内容来源:中国信保国别风险研究中心/区域国别研究院

声 明

评论