迪士尼裁员 1000 人:营销职能为何率先被重估

(图片由HRflag用Midjourney生成,编号e292af37-0d8f-4274-aeef-0bc8d7954a4e)

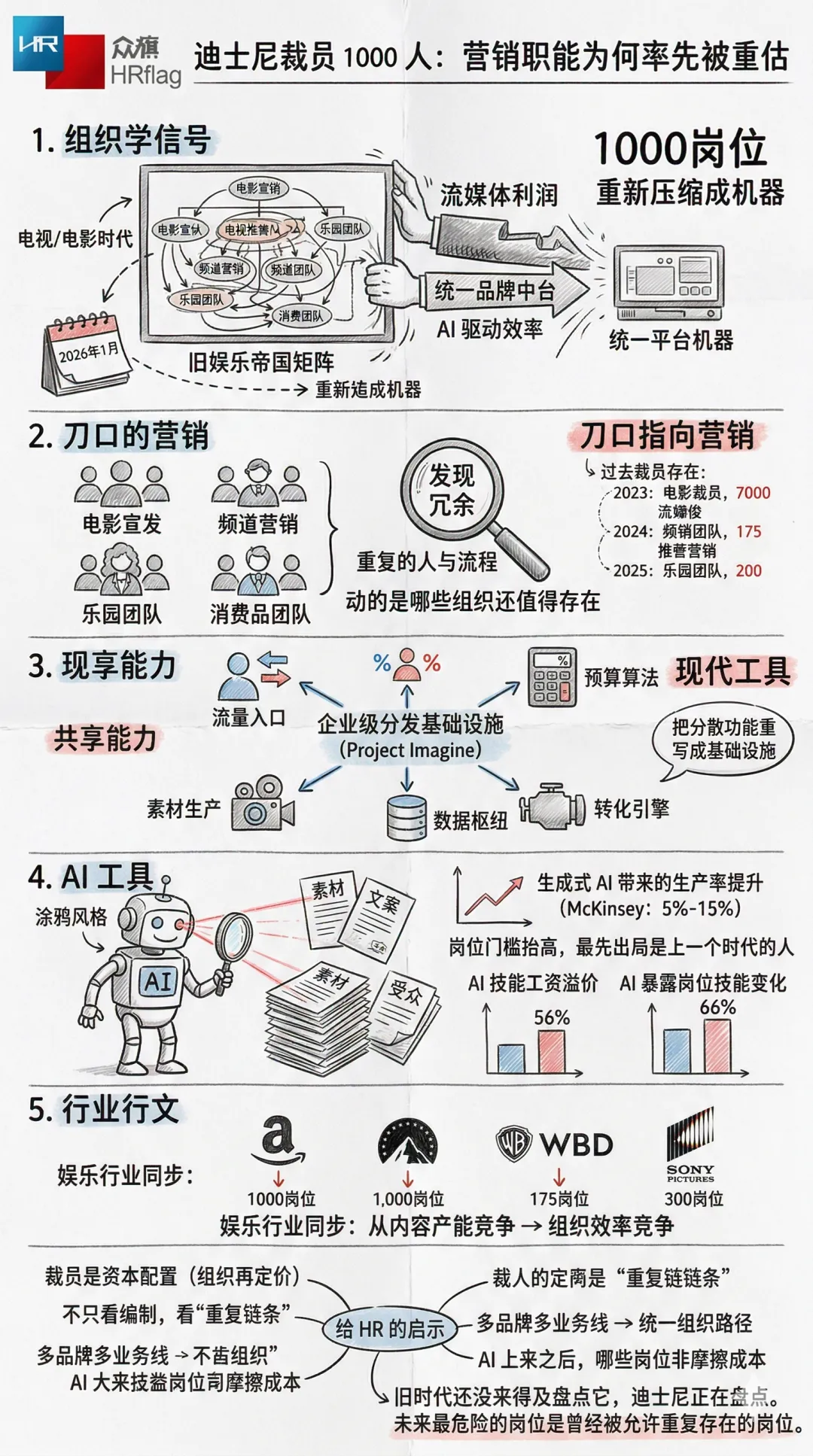

当华特迪士尼公司(The Walt Disney Company)开始继续从营销体系里往外“挤人”,这件事就已经不再只是一次新闻意义上的裁员。它更像是一个组织学信号:曾经靠电影、电视、频道、宣发矩阵层层堆起来的娱乐帝国,正在被流媒体利润、主题乐园现金流、统一品牌中台和 AI 驱动的效率逻辑,重新压缩成一台更短、更直、更像平台机器的公司。

4月9日,路透社(Reuters)援引《华尔街日报》(The Wall Street Journal)报道称,迪士尼计划在未来几周最多裁减 1000 个岗位,主要集中在营销部门;这轮动作在乔希·达马罗(Josh D’Amaro)正式接任 CEO 之前就已启动,而其背后,是 2026 年 1 月刚设立的企业级营销与品牌组织,以及由新任首席营销与品牌官阿萨德·阿亚兹(Asad Ayaz)牵头推进的整合项目“Project Imagine”。如果以迪士尼 2025 财年末约 23.1 万名员工计算,这一轮裁员占比不到 1%;而且截至路透发稿时,迪士尼并未正式公开确认相关消息。换句话说,数字并不巨大,但指向非常明确:它要动的不是“人多不多”,而是“哪些组织还值得存在”。

真正值得注意的,是这次裁员发生的位置。很多企业在市场承压时,第一反应是从边缘业务、增长不佳的项目组,或者利润最薄的生产环节下手;但迪士尼继续把刀口指向营销组织,说明在它看来,今天最大的冗余之一,并不在创作端,而在连接消费者的那条漫长而重复的通道上。

2026 年 1 月 14 日,迪士尼正式宣布建立新的企业级营销与品牌组织,官方措辞非常克制:目的是“让营销团队在各业务之间更紧密协同”“增强迪士尼与全球消费者连接的方式”,并通过“共享能力”和“现代营销工具”提升一致性、连续性与敏捷性。企业公关语言从来不会直接说“以前有太多重复的人和重复的流程”,但翻译成人话其实并不复杂:当公司开始强调 company-wide role、shared capabilities、modern tools,它往往不是在抒情,而是在宣布旧边界要被拆了。

如果只把这 1000 人理解成达马罗(Josh D’Amaro)上任后的第一把火,事情会被看浅。因为这更像是三年重写的延长线。2023 年 2 月,鲍勃·艾格(Bob Iger)回归迪士尼后就宣布削减 7000 个岗位,目标是节省 55 亿美元成本,其中 25 亿美元来自销售、一般与行政支出,另有 30 亿美元来自非体育内容成本压缩;同年 3 月,首轮裁员启动。

2024 年 5 月,皮克斯(Pixar)又裁掉约 14% 员工,也就是约 175 人,核心背景是迪士尼收缩直接面向流媒体的原创系列开发,把重心重新拉回院线电影。到了 2025 年 3 月,迪士尼又在美国广播公司新闻集团(ABC News Group)和 Disney Entertainment Networks 裁掉约 200 人,约占相关团队 6%,并整合《20/20》《Nightline》,关闭数据新闻品牌 FiveThirtyEight(538);

同年 6 月,迪士尼还在电影、电视和企业财务等团队裁掉数百人,涉及电影与电视营销、公关、选角、开发等岗位。所以,今天的 1000 人不是突发新闻,而是一个更大句子的下一句。它把同一个主题重复说了一遍:电视时代留下来的层层组织,正在被流媒体时代的利润纪律逐段回收。

而这轮回收,并不是在一家“快要不行”的公司里发生。恰恰相反,它发生在一家仍然极度庞大、仍然拥有全球最强内容资产之一、仍然现金流充沛、仍然可以继续投资未来的大公司里。迪士尼在 2026 财年第一财季实现总营收 259.81 亿美元,同比增长 5%;但总分部经营利润从上年同期的 50.60 亿美元降至 46 亿美元,同比下滑 9%。娱乐业务(Entertainment)营收同比增长 7% 至 116.09 亿美元,看上去很好看,但经营利润却从 17.03 亿美元跌至 11 亿美元,同比下滑 35%,官方解释之一正是更高的节目制作、生产和营销成本。也就是说,增长还在,利润却在告诉管理层:你不能再把“我还在增长”当成组织低效的遮羞布。这正是很多企业最容易误判的时刻。因为最危险的从来不是没有增长,而是“看起来在增长,却无法穿透成本”。

与此同时,另一条线却在变好,而且变得越来越像迪士尼未来真正想保住的那部分线。2026 财年第一财季,迪士尼的娱乐 SVOD,也就是 Disney+、Hulu 订阅视频点播业务,收入从 48.16 亿美元增长到 53.46 亿美元,同比增长 11%;其经营利润从 2.61 亿美元增至 4.5 亿美元,同比大增 72%。公司还给出下一季度指引:Q2 的 SVOD 经营利润预计约 5 亿美元,全年 SVOD 经营利润率目标为 10%。这组数字的分量非常重,因为它意味着迪士尼过去几年那场最烧钱、最痛苦、最被投资人质疑的战争——流媒体战争——终于开始从“讲增长故事”转向“交利润答卷”。一旦流媒体从战略投入品变成利润考核项,所有围绕它配置出来的人员、流程、系统和预算,都要被重新审视。

更不用说,真正把迪士尼季度利润扛在肩上的,已经不是好莱坞想象中的那个“电影+电视迪士尼”,而是体验业务(Experiences)。官方财报显示,2026 财年第一财季,体验业务营收 100.06 亿美元,同比增长 6%;经营利润 33.09 亿美元,同比增长 6%。体验业务—包括主题乐园、邮轮和消费品—在该季度贡献了公司约 72% 的经营利润;而在 2025 财年,这一板块曾创造近 100 亿美元经营利润,约占公司全年利润的近 60%。今天真正为迪士尼提供利润护城河的,不再是“内容公司”的自我想象,而是“体验和平台公司”的现实报表。利润中心往哪里迁移,组织权力就会往哪里迁移;这几乎是所有大公司都逃不过去的铁律。

理解了这一点,也就理解了为什么达马罗(Josh D’Amaro)会成为后艾格(post-Iger)时代的接班人。路透 2 月 3 日的报道提到,达马罗执掌的体验业务在上一财年创造了近 100 亿美元经营利润;同一篇报道还指出,董事会最终让这位乐园与体验负责人接班,是在人工智能(AI)和行业整合持续重塑媒体产业的背景下做出的选择。这个选择本身就带着很强的时代性:当一家娱乐巨头最终把方向盘交给最懂运营、最懂利润发动机、最懂大规模消费者体验的人,而不是纯粹的内容大佬时,它其实已经在用最高层的人事安排,向内部宣布“什么叫未来”。

这也是为什么,很多人把迪士尼这一轮裁员理解成“市场不好,只能省钱”,其实是不够准确的。更接近真相的说法是:迪士尼不是在被动收缩,而是在主动替换自己的组织操作系统。过去几十年,大型娱乐公司的运作逻辑是线性的:电影有电影的宣发团队,频道有频道的营销班底,流媒体是新增长曲线,所以可以再配一套单独的品牌、用户增长和投放体系,乐园和消费品因为目标不同,也有自己的消费者团队。

这种结构在扩张期并不显得荒唐,甚至很合理,因为每一块业务都能讲出“自己有特殊性”的故事。但当一个消费者已经可以在 Disney+ 的同一入口里看到 Disney、Hulu 和 ESPN 的内容,当几千部 Hulu 片库内容已经被摆进 Disney+ 搜索和首页流中,当官方 bundle 页面已经在明确告诉用户“你可以在 Disney+ app 里看 Hulu 和 ESPN 内容”,原先那些各自为政的营销边界,就会从“业务特色”变成“组织浪费”。

所以,为什么偏偏是营销?因为营销今天已经不是一个温柔的品牌部门,而是流量入口的总调度、预算投放的算法接口、素材生产的工业链条、用户分层的数据枢纽、会员转化的前线引擎。它太重要了,重要到公司不能再容忍它碎片化存在。你可以把 2026 年 1 月那次组织整合看成一次名义上的品牌升级,也可以把它看成消费者体验优化,但更管理学一点的理解是:迪士尼正在把“营销”从分散的支持功能,重写成企业级分发基础设施。一旦是基础设施,第一原则就不再是“每个业务都保有完整职能”,而是“能不能少一套人、少一套流程、少一套系统,却覆盖更大的消费旅程”。这是每一个中台故事背后最冷的那层逻辑。

而在这一层冷逻辑外面,还有另一把更隐形的刀,叫 AI。迪士尼并没有在这轮裁员报道里公开把 AI 写成主要原因,但从行业与岗位结构看,营销正好位于 AI 最容易渗透的地带。

麦肯锡(McKinsey)在关于生成式 AI(generative AI)的研究中指出,营销与销售(marketing and sales)是最可能获得生成式 AI 价值的四大功能之一,四类功能合计可获取约 75% 的潜在价值;单就营销而言,生成式 AI 带来的生产率提升,相当于总营销支出的 5% 到 15%,约合每年 4630 亿美元。这个数字的含义并不是“营销人都会失业”,而是另一个更严苛的事实:当内容初稿、素材变体、受众细分、个性化触达、报告汇总和 A/B 测试都越来越可以被模型和系统接管时,企业会比过去更难接受大量纯协调型、搬运型、汇总型岗位长期原地存在。

但 AI 对就业的影响又没有网络上说得那么线性。高盛研究(Goldman Sachs Research)2025 年的更新判断认为,如果 AI 被广泛采用,可能会导致美国 6% 到 7% 的劳动力被替代,但这种影响大概率是过渡性的,同时生成式 AI 完全融入生产后,可能把美国和其他发达市场的劳动生产率水平提升约 15%。

普华永道(PwC)2025 年《全球 AI Jobs Barometer》则给出另一组更值得企业认真看的数字:AI 暴露度更高的行业,其人均收入增长速度是其他行业的 3 倍;AI 暴露岗位的技能变化速度快 66%;拥有 AI 技能的员工在同一岗位上平均可获得 56% 的工资溢价。这组研究放在一起的意思其实很清楚:AI 未必立刻毁掉大规模就业,但它会以极快速度抬高岗位门槛,压缩岗位层次,并奖励那些能把 AI 变成产出杠杆的人。

也正因此,迪士尼裁营销部门,其实不是“品牌不重要了”,而是“旧式营销组织不再重要了”。以前的营销价值,来自更会做 campaign、更会买媒体、更会追热点、更会跨部门协调;未来的营销价值,越来越来自谁能在统一的品牌架构下,调动第一方数据、调动平台入口、调动内容货架、调动用户旅程、调动自动化系统,并让每一美元营销支出更直接地指向订阅、观看时长、ARPU、门票、周边和生命周期价值。岗位名称没变,职业物种已经在悄悄换代。而当职业物种换代时,最先出局的,往往不是最弱的人,而是最像上一个时代的人。这个判断并非直接写在迪士尼公告上,而是基于它的组织整合动作、流媒体整合路径和 AI 对营销岗位的已知渗透趋势做出的合理推断。

把视角再放大一点,你会发现迪士尼并不是孤例。

-

亚马逊(Amazon)2024 年 1 月裁掉 Prime Video 和 Studios 的数百名员工;派拉蒙全球(Paramount Global)2024 年先是裁掉约 800 人,随后又推进美国员工 15% 的三阶段裁员,以争取 5 亿美元年度节省

-

华纳兄弟探索(Warner Bros. Discovery)2025 年对电影集团裁减约 10% 员工,涉及营销、发行和制作

-

索尼影业娱乐(Sony Pictures Entertainment)也被曝出将裁掉“数百人”,理由是为长期增长战略做业务重组

如果把这些案例并排放在一起,你看到的就不是“谁家运气不好”,而是整个娱乐行业正在同步从内容产能竞争,转向组织效率竞争。平台化、流媒体化、全球化和 AI 化,不再只改变观众怎么看内容,它们也在改变公司内部谁还有资格留在流程里。

广告

迪士尼这条裁员揭示了一个很多白领岗位正在集体面对的真相:未来最危险的岗位,不一定是最低端的岗位,而是那些曾经因为组织膨胀而被允许大量重复存在的岗位。电影要一套营销,电视要一套营销,流媒体要一套营销,乐园要一套营销,新闻要一套营销,区域市场还要再复制一遍团队;增长期,大家会把这叫做“贴近业务”;利润期,它会被重新命名为“重复配置”。

管理学里最残忍的一句话,大概就是:一个岗位之所以被保留,有时并不是因为它不可替代,而只是因为旧时代还没来得及盘点它。迪士尼现在做的,就是盘点。

从 HR 视角看:

-

第一层启示:不要再把组织问题粗暴地理解成“人多了,所以裁一点”。对成熟企业来说,真正决定裁员方向的,往往不是人数规模,而是价值路径。迪士尼 2025 财年年末仍有约 23.1 万员工,2025 财年收入达到 944 亿美元,规模极其庞大;它既不是没业务,也不是没品牌,更不是没未来。可它仍然持续动手,说明裁员在今天越来越像一种资本配置和组织重定价行为,而不是简单的生存自救。如果一个岗位无法清楚地连接到利润、增长效率、用户路径或战略资产,它在大公司里就会越来越难被长期解释。

-

第二层启示,是 HR 以后看组织,不该只看编制,而要看“重复链条”——重复团队、重复系统、重复审批、重复素材、重复数据口径、重复代理商、重复 campaign ownership。迪士尼官方在新营销组织公告里强调“shared capabilities”和“modern marketing tools”,这很像很多公司在汇报里会写的漂亮话,但它对 HR 真正有用的,不是文案,而是问题意识:你的组织里,到底有多少人是在创造独特价值,又有多少人其实只是站在重复链条上,充当一个暂时没被合并掉的节点?企业真正想优化的,通常从来不是某个人,而是整条重复链。一旦链条被缩短,很多岗位就会失去存在依据。

-

第三层启示,是很多企业还在用“业务复杂,所以必须多配人”来解释组织肥厚,但消费者已经不按你的部门图消费了。对用户来说,他看到的是一个入口、一个会员、一个内容推荐流、一种支付关系、一整套品牌感知;而对企业内部来说,却常常还是三个团队、四个系统、五套 KPI。迪士尼把 Hulu 更深地并入 Disney+,把 bundle 直接做进同一个 app,本质上是在告诉内部:消费者体验已经统一,组织也必须跟着统一。今天任何一家拥有多品牌、多业务线、多会员触点的公司,都该认真问自己一句:如果用户看到的是一个迪士尼,为什么内部还住着五个迪士尼?

-

第四层启示,是“AI 会不会取代人”这个问题,可能问错了。更准确的问题应该是:AI 会不会让企业不再需要那么多层人去传递信息、拼接信息、汇总信息、转述信息、润色信息、改写信息、追踪信息?世界经济论坛(World Economic Forum)《未来就业报告 2025》汇集了 1000 多家雇主、覆盖超过 1400 万名员工的反馈;官方摘要指出,到 2030 年,技术变化、地缘经济碎片化、经济不确定性、人口结构和绿色转型将共同重塑劳动力市场,而另一个公开摘要则写到,86% 的雇主预计 AI 与信息处理技术会对其业务产生变革性影响。这意味着,今天的组织挑战已经不是“要不要上 AI”,而是“AI 上来之后,哪些岗位还能证明自己不是纯摩擦成本”。

说得更尖锐一点,迪士尼这一轮真正令人不安的地方,并不是 1000 这个数字,而是被连续点名的岗位类型:营销、公关、开发、选角、财务、电视网络、新闻制作的整合层、频道时代遗留下来的编辑和排班层。它们并非没有价值,而是它们的价值越来越需要被量化、被平台化、被自动化、被合并计算。当企业从“我要做更多内容”切换到“我要让每个内容资产在平台里赚更多钱”,最容易被压缩的,恰恰是围绕内容而生的大量中间层。这些岗位的风险,并不来自自己做得不够努力,而是来自公司已经不再愿意为漫长链条买单。

这对中国企业尤其值得警惕。因为很多企业今天还在重复一种熟悉的扩张路径:新业务来了,先配一套团队;新渠道来了,再配一套团队;新品牌来了,再建一套团队;AI 上线了,最先想的还是“给每个部门配个 AI 专员”。但真正的问题不是“要不要再配一套人”,而是“能不能先用一套更薄的组织,撑起更多的用户场景”。迪士尼这次裁员最值得学的,绝不是“怎么裁”,而是怎么在消费者入口已经统一、平台路径已经统一、数据资产正在统一的时候,及时把组织也统一。不然最后企业会发现,自己最昂贵的并不是广告费、IT 费和研发费,而是那些被默认合理、实际上层层叠叠的组织冗余。

当然,也必须把边界说清楚。迪士尼到目前并没有正式确认这轮 1000 人裁员;外界看到的,主要是路透转述《华尔街日报》的报道,以及与之高度一致的既有组织动作和财务背景。公开资料也无法告诉我们,哪些岗位会被最终裁撤、哪些团队会被实质性并表、Project Imagine 究竟会走到多深,更无法保证“统一营销”一定不会带来创意惰性、流程新官僚或决策中心过度集权。组织从来不是削一刀就会自动变轻的机器,很多时候,它只是把冗余从显性的岗位,搬到了隐性的等待和协调里。这一点,迪士尼未来仍需要证明。

但即便如此,这件事仍然足够说明很多问题。它说明今天的大公司,哪怕年收入仍高达 944 亿美元,哪怕拥有全球最顶级的 IP 资产,哪怕流媒体终于开始赚钱,哪怕体验业务仍在大把贡献利润,也依然会继续裁。因为今天的裁员越来越不是“坏公司”的专利,而是“正在做资本再分配和组织再设计的公司”的常规动作。企业不是在经济差的时候才裁员,企业是在旧结构不再匹配新利润来源时裁员。迪士尼只是把这件事做得足够典型、足够大、也足够有象征性。

迪士尼今天裁掉的,不只是 1000 个岗位,而是内容帝国旧时代里那种“业务越来越多,所以组织只能越来越厚”的信念。电影时代,厚组织意味着更强覆盖;频道时代,厚组织意味着更强控制;流媒体时代,厚组织很可能意味着更慢、更贵、更难被利润表解释。过去公司靠讲故事扩张,未来公司要靠算清楚故事怎么赚钱来存活。而一旦这一点成为管理层的共同语言,任何不能直接提高转化、提高留存、提高利润、提高复用率的组织层,都会开始变得危险。

所以,这条新闻最后真正留下来的,不该只是“迪士尼又裁员了”这样一句平平无奇的结论。真正值得记住的,也许是另一个更不舒服的问题:当一家最会讲故事的公司,也开始把自己改造成一张越来越干净的利润表、一套越来越统一的分发系统和一条越来越短的组织链时,还有多少企业,仍然相信自己可以靠更复杂的部门图,而不是更清晰的价值链,去对抗这个时代?这个问题,迪士尼没有替任何人回答完。它只是先把答案的方向,做给所有人看了。

|

活动名称 |

时间 |

地点 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

评论