爱债东方FICC│大宗商品及碳市场周报(2026.04.06-2026.04.10)

商品概览

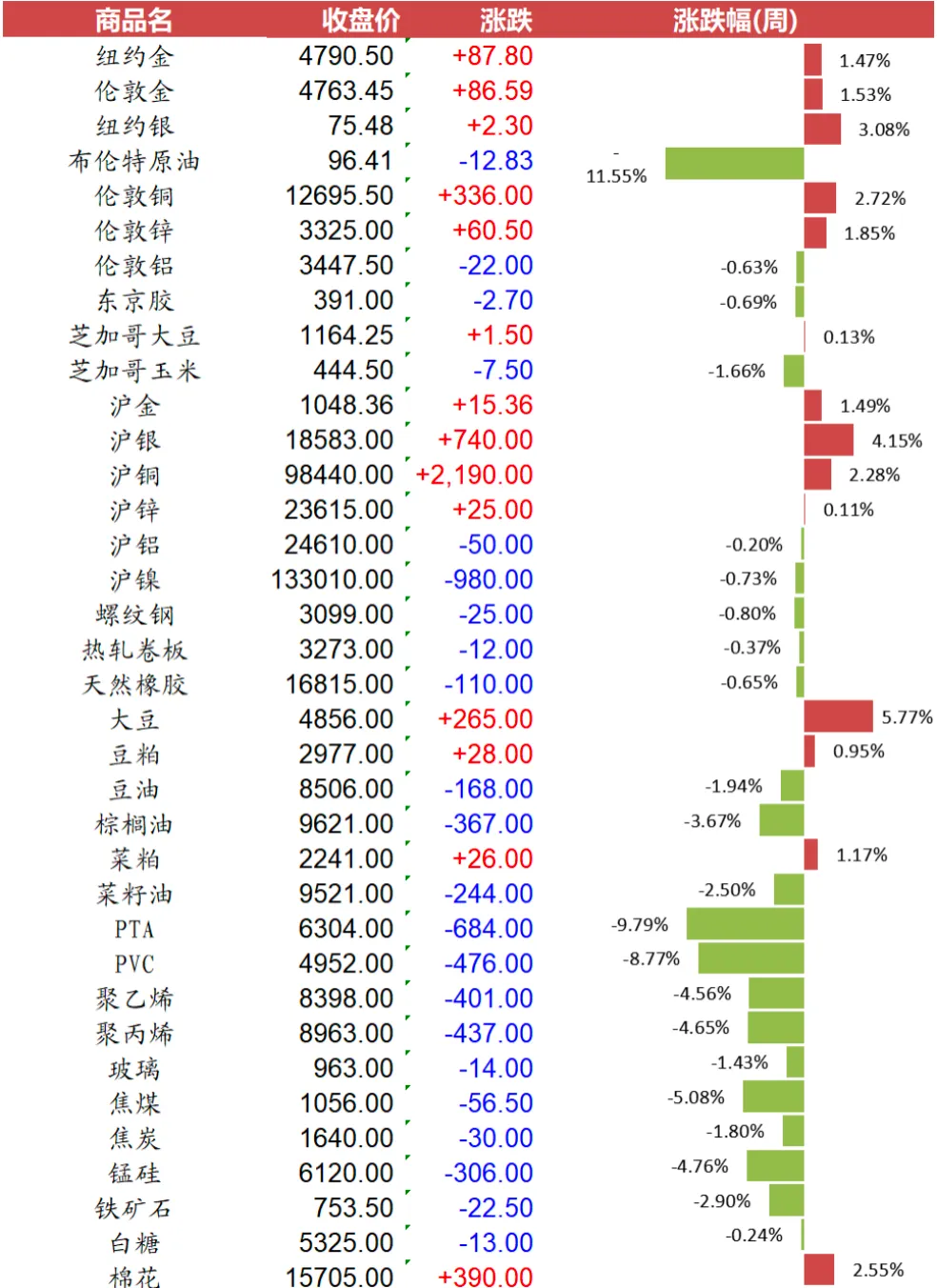

文华商品指数下跌3.08%,其中工业品下跌4.08%,农产品上涨0.02%。工业板块中,石油板块下跌9.63%,化工板块下跌5.93%,有色板块上涨0.71%,黑链指数下跌2.60%。农产品板块中,油脂板块下跌2.75%,饲料板块上涨1.39%,软商板块上涨0.93%。

碳市场概况

2026年4月2日,四家央企碳资产公司签署联合声明,宣布成立核能方法学开发联合体。联合体将致力于推动先进核能技术纳入绿色低碳减排政策体系,研究符合全国温室气体自愿减排机制的方法学,共享资源和研究成果,积极参与国际核能绿色标准制定,推动方法学国际互认,助力我国"双碳"目标实现。

2026年5月19日起,越南实施第112/2026/NĐ-CP号法令,为《巴黎协定》框架内温室气体减排成果和碳信用额国际交易建立首个法律框架。对于涉及新型、高成本技术且在越南实施范围有限的温室气体减排项目,最高转移比例设定为90%;对于已在越南实施但仍需额外资金和技术支持的项目,转让比例上限为50%。

近日,欧盟委员会在CBAM官方网站公布首个碳边境调节机制证书价格——75.36欧元/吨CO₂e,以2026年第一季度欧盟碳市场配额拍卖平均价为基准。CBAM证书价格每季度公布一次,标志着CBAM从政策落地迈入实质成本核算阶段。

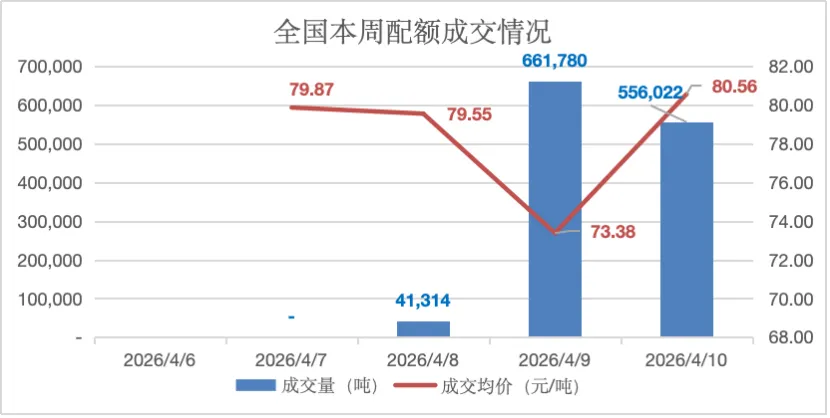

- 全国市场:

本周成交情况稳定。全国碳排放配额总成交量1,259,116吨,总成交额96,643,183.40元。本周全国碳市场综合价格行情为:最高价79.90元/吨,最低价78.00元/吨,收盘价较上周五下跌0.46%。本周挂牌协议交易成交量159,116吨,成交额12,653,183.40元;大宗协议交易成交量1,100,000吨,成交额83,990,000.00元;本周无单向竞价。

- 地方市场:

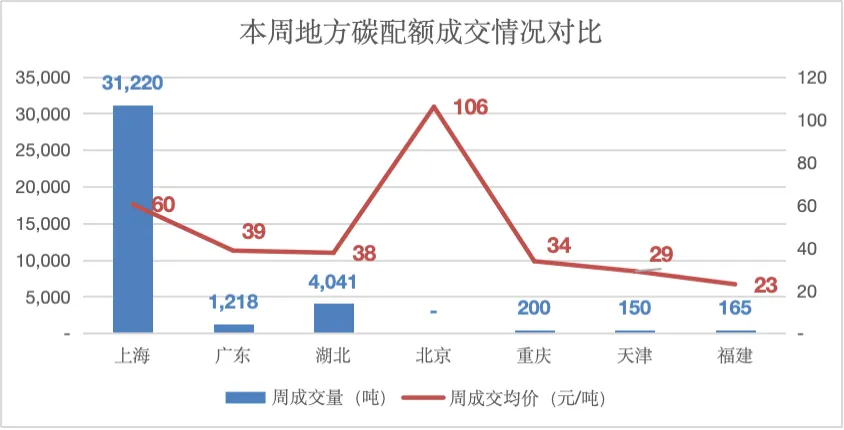

本周地方碳市场成交情况不一。截至当前,交易总量为36,994吨,相较上一交易周的106,613吨下跌了65%。本周7个地方碳市场中上海碳市场活跃度最高,成交量达31,220吨,远超其他碳市场。

各地方碳市场的碳价差异显著。北京碳市场以106元/吨的成交均价成为最高,上海和广东碳价分别居于第二和第三。本周成交均价最低值为福建碳市场的23元/吨。

热点行情

本周,伦敦金维持震荡,周五位于4750一线。地缘方面,周初,伊朗已就美国提出的结束战争提议向巴基斯坦作出回应,回应包含10项条款,核心内容包括:强调必须根据伊朗的关切实现永久结束战争、制定霍尔木兹海峡安全通行协议等。随后特朗普作出回应,并宣称由美国收取霍尔木兹海峡通行费。美伊同意停火后,首批船只通过霍尔木兹海峡。周中以色列袭击黎巴嫩,随后霍尔木兹海峡油轮航行被叫停,伊朗称在黎巴嫩实现停火之前,伊方代表团不会参加与美国的和谈。地缘和谈形势仍不明朗,对黄金价格有所扰动。美联储方面,美国纽约联储主席威廉姆斯表示,中东冲突的影响将推高整体通胀,今年的通胀率应在2.75%左右。美联储会议纪要显示,许多官员称,若通胀长期偏高会要求加息;某些官员认为,在利率路径上出现双向措辞的可能性很高;大部分官员说,战争可能会冲击到就业,保证降息;大多数与会者担心,长期的冲突可能导致劳动力市场进一步疲软,而这可能需要额外的降息。美联储内部对未来降息路径仍存在明显分歧。经济数据方面,美国3月ISM服务业PMI降至54,低于预期且明显回落,增长动能有所放缓。美国纽约联储最新调查结果显示,短期通胀预期创一年来最大升幅;美国3月一年期通胀预期3.42%,前值3%;三年期通胀预期3.1%,前值3%;五年期通胀预期持稳于3%。美国2月核心PCE物价指数同比上涨3.0%,符合预期,为去年12月以来最低水平,较前值3.1%小幅收窄,环比上涨0.4%。整体PCE同比上涨2.8%,环比上涨0.4%,创今年以来最大单月涨幅。3月CPI环比上涨0.9%,与市场预期一致,为2022年6月以来最大单月涨幅;同比上涨3.3%,较2月的2.4%显著加速,创2024年以来最高水平。整体来看,地缘和谈形势不明,美联储内部对未来降息路径有明显分歧,通胀仍存在上行风险,黄金或维持震荡,建议下周重点关注地缘政治风险以及美国经济数据。

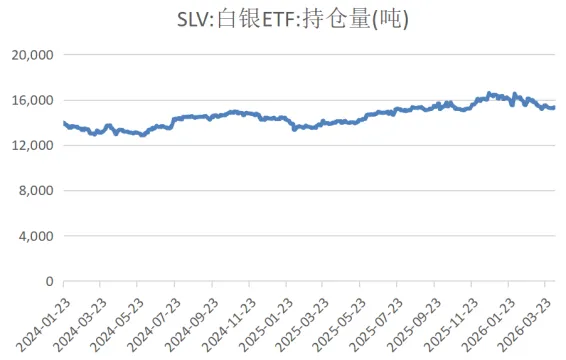

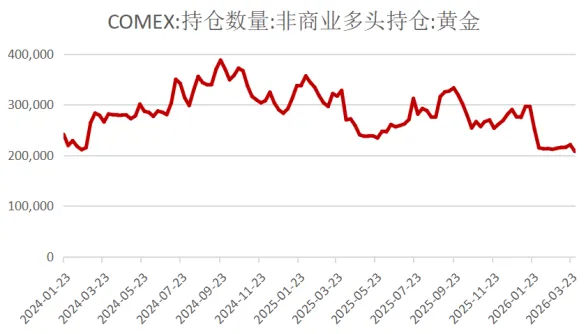

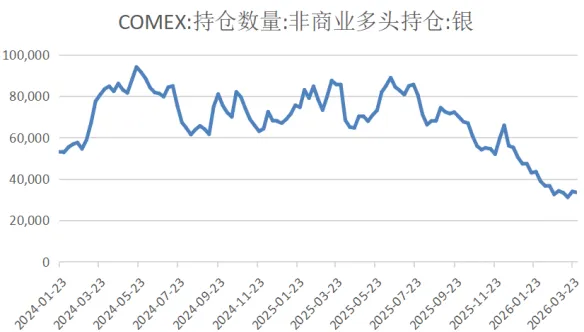

截至2026年4月9日最大的黄金上市交易基金(ETF)SPDRGoldTrust持仓量为1052.52吨,距上周累计净增持1.43吨。iShares白银ETF白银持有量为15309.55吨,距上周累计净增持38.08吨。COMEX黄金和COMEX白银非商业净持仓均有所回落。

板块小结

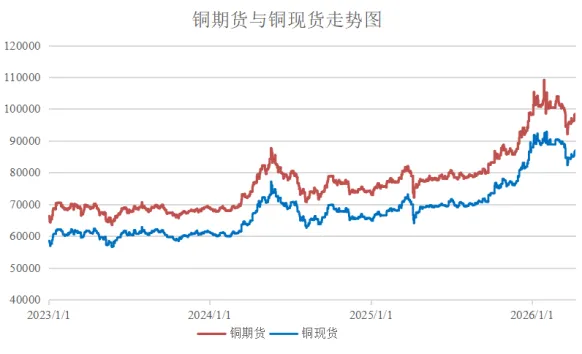

铜:

趋势角度,市场将重点聚焦于中东谈判及军事行动变化,美伊宣布停战谈判以来,军事行动依然存在升级风险,需要警惕谈判破裂的风险,从而导致市场风险偏好再度受到抑制,不过,经历了前几轮冲击,战争对市场情绪冲击边际有所减弱,国内方面,继续观察经济数据变化及政策调整。结构角度,国内库存继续去化,而海外库存仍有尾部累积风险,需求端差异是主要区别,事件方面,需要进一步观察供给潜在收缩风险的变化,综合来看,铜价及现货升贴水短期震荡运行可能性更大。

锌:

锌价窄幅震荡,宏观面上,美伊暂时停火后以色列违反停火协议,黎巴嫩真主党总书记秘书身亡,霍尔木兹海峡通行仍需许可,地缘风险回升,能源价格反弹,压制有色和贵金属市场表现。高频数据方面,LME库存小幅去化275吨至11.2万吨,0-3现金升贴水走弱至-24美元/吨,注意外盘现金升贴水出现连续走弱;上期所仓单去化1070吨至9.1万吨。社库方面,周四国内社库微增0.41万吨至25.4万吨附近,锌价反弹后下游拿货力度明显走弱,各地出现累库现象。4月国内精炼锌产量或环比增加1.5万吨左右,而需求暂时看不到明显好转迹象,4月社库或高位震荡运行。交易角度,地缘仍有反复可能,短期仍推荐以观望为主;中线若出现超跌,则可能是建立长线多单的机会。

- 黑色板块:

焦煤:

焦煤现货端,煤价处于高位区间,下游恐高情绪升温,市场成交氛围逐步转淡,高价资源理性回调,下调报价的煤矿数量有所增加。供应端,虽山西地区部分煤矿因井下工作面更换等因素产量有所收缩,但整体供应仍维持高位。库存端,市场情绪明显降温,下游焦企采购节奏普遍放缓,清明节前补库力度偏弱。短期来看,随着市场对原油波动逐步脱敏,行情将逐步回归基本面。节前补库表现一般,节后下游或存在一轮补库需求,有望对现货形成一定支撑;但05 合约临近交割仍存在压力,预计节后盘面或呈现先稳后降走势。

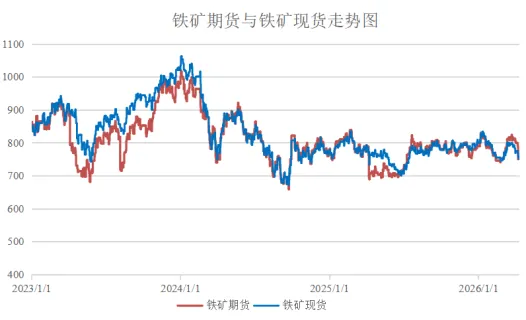

铁矿石:

市场对长期谈判达成预期逐步加强,铁矿伴随现货走弱整体表现持续弱化。实际谈判进展并不明朗,但考虑4月份终端订单偏弱,钢厂买盘不佳,铁矿自身基本面也延续弱势格局。考虑此轮能源成本抬升,铁矿石高位成本端提高9美金左右,对应95美元附近成本支撑依然可靠。预计矿价延续震荡弱势。

- 新能源板块:

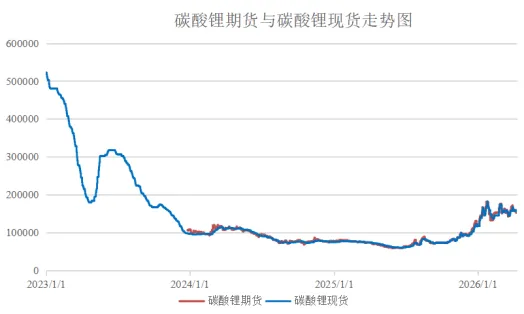

碳酸锂:

供给端,市场传言津巴方面有所进展,将通过出口税和硫酸锂产能建设承诺以及配额的方式来恢复出口,关注后续实际进展。澳矿目前柴油影响尚仅涉及运营层面,暂未涉及产量层面。澳洲可通过向美国购买燃料缓解危机,因此我们判断澳矿大规模停产的概率较低。澳矿发运量维持高位。终端方面,市场仍重点关注动力需求变化。3月新能源乘用车内销不及预期,但出口超预期,进一步验证中东战争、油价高企下,新能源车加快出口。矿端维持偏紧格局,但矿紧尚未兑现到盐紧。本周SMM库存+860吨,库存天数为28.2天。考虑表外库存,碳酸锂相对宽松,盘面下跌基差亦不见走强。下游普遍备货至4月中下旬。我们测算4月碳酸锂去库1-2千吨。26Q2整体仍有望去库,但去库幅度或较Q1下降。若津巴和枧下窝恢复,则Q3或明显累库,但若津巴或枧下窝不得解决,则碳酸锂或持续去库,届时投机补库驱动下,盐端紧张或更为明显。短期来看,正极、电芯排产较好,碳酸锂的直接需求环比增长,供给扰动尚未落地,矿端紧张提供支撑。长期看,中东战事下亦有新能源替代旧能源的高纬度叙事提供支撑。策略上,仍更推荐关注逢低做多机会。但在供应扰动真实兑现前,由现货驱动盘面上行突破前高也存在一定困难。

多晶硅:

光伏终端需求疲弱,抢出口后需求再下降,叠加银价回落,预计电池片、组件价格下跌。硅片成交重心持续下移,对高价硅料的接受程度降低。硅料方面,龙头厂家仍不愿意低价出售,中小型厂家持续被动低价销售换取现金回流,本周致密复投料35-38 元人民币、致密料混包价格 32-36 元人民币、颗粒料价格 36-38 元人民币。买方仍在测试价格底线,持续下压价格。当前多晶硅价格已低于部分中型厂家现金成本水线,厂家开始考虑检修减产,但当前检修幅度尚不足以带来大规模去库,且随丰水期到来,通威复产概率高,或导致行业再度进入累库格局。在当前超高库存压力下,多晶硅全年去库幅度微乎其微,若无额外政策助力,现货价格难见反转动能。

- 农产品板块:

生猪:

市场出栏节奏回归正常,生猪供应重新进入增加阶段,盘面上方压力再度显现。当前市场核心矛盾仍未改变:出栏均重持续走高、被动累库格局加剧,需求端支撑不足,现货弱势基础依然稳固。在出栏节奏、二次育肥行为未出现明显转向之前,均重抬升与库存累积的背景仍将持续主导市场走势。

玉米:

供给端,基层售粮方面,钢联数据显示,截至4月9日东北华北售粮进度分别达到89%、83%,环比增加3pp、3pp,同比偏慢3pp、6pp,基层售粮接近尾声,粮源逐渐向贸易商转移;上周周度平均山东深加工企业原料剩余车辆约为541辆,有所回落。港口库存方面,根据钢联数据,截至4月3日,北港库存约为294万吨,继续环比提升;南港玉米内贸库存49.4万吨,小幅累库但仍处于低位。下游需求端,截至4月8日,深加工企业库存为480.4万吨,饲料企业玉米库存可用天数为30.10天,均处于相对合理水平,预期维持刚需采购。政策拍卖方面,政策性小麦投放持续,投放至80万吨,并取消仅限于制粉企业的限制,后续稻谷拍卖仍有一定可能;中储粮竞价采购玉米数量持续增加,政策对玉米行情底部支撑仍存。

来源:东方证券FICC

评论