爱债东方FICC│货币市场周报(2026.04.06-2026.04.10)

银行间市场

本周公开市场共有3040亿元7天期逆回购、11000亿元3M期买断式逆回购以及700亿元国库现金定存到期,央行累计开展了35亿元7天期逆回购与8000亿元3M期买断式逆回购操作,全周实现净回笼6705亿元。

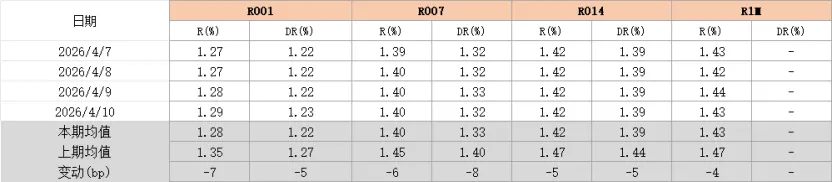

4月以来,银行间市场资金面延续“量丰价低”的十分宽松格局,DR001较上周再度小幅走低、贴近1.22%左右;央行公开市场操作持续“地量”滴灌,并缩量续作3M期买断式逆回购,削峰以避免市场资金过度淤积;至本周周四午后,宽松节奏趋向温和平稳,市场隐含“宽松有度”之象,周五午后部分银行开始略显融入需求,宽松程度再度缓和,但整体宽松基调未改。

此次超预期宽松,除前期财政支出等流动性供给奠定宽松基础外,当前人民币汇率偏强,外贸顺差保持韧性,叠加外资回流,企业结汇意愿明显回升,银行代客结售汇持续顺差,直接转化为银行体系超额准备金,成为银行间市场流动性极度充裕的重要推手;而一季度开门红过后,4月信贷需求边际转弱,存贷差迅速扩大,同时债券市场高收益资产供给稀缺,使银行机构主动融出的意愿极强,进一步压低了银行间资金利率。

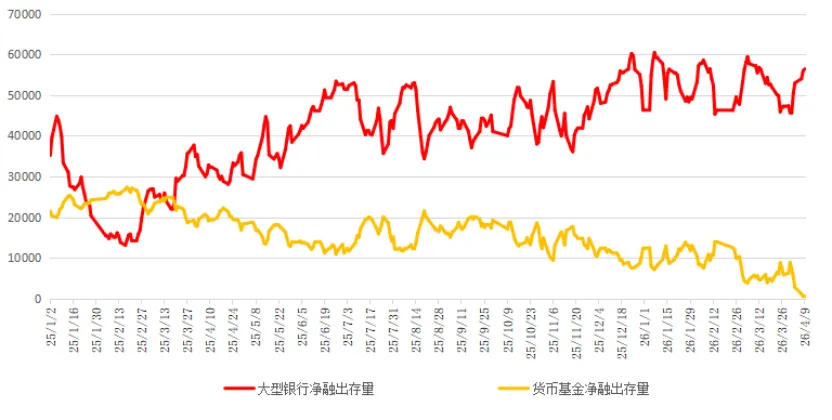

机构融出方面,银行与非银体系净融出走势两端背离。本周大型银行净融出规模持续走高至5.6万亿以上;中小型银行延续本月以来小额净融出态势;货币市场基金净融出存量继续回落至不足千亿;理财子净融入存量走高至5000亿以上。

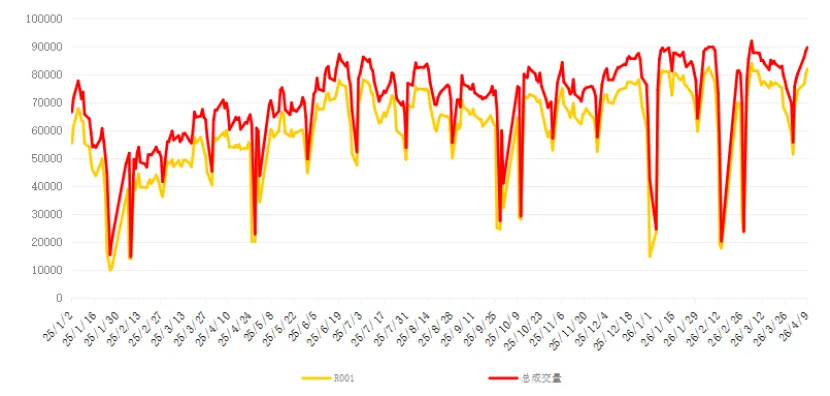

隔夜期限方面,本周R001、DR001均值均较上周分别下行7BP与5BP,为1.28%、1.22%;单日隔夜成交量涨至8.2万亿以上,成交占比高达93.5%。质押利率债方面,周二银行踊跃融出,日内X-repo卖盘1.2%近三千亿挂单;周三X-repo卖盘最优挂单1.2%但挂单量不如昨日;周四宽松有度,X-repo最优卖盘1.2%日内挂单量午后缩至千亿内;周五早盘银行保持融出,X-repo最优卖盘早盘维持1.2%位置,午后低价卖盘陆续被消化,部分银行开始有融入需求。质押非利率债方面,全周市场国股CD、地方债隔夜报1.32-1.35%,信用隔夜1.38-1.41%附近交投。

7天期限方面,本周R007均值1.4%较上周下行6BP,DR007均值1.33%较上周下行8BP。市场价格保持稳定,质押国股CD、地方债1.35-1.38%,信用债1.42%附近小幅波动。

下周公开市场有35亿元7天期逆回购以及6000亿元6M期买断式逆回购到期,税期走款窗口期尚未到来,且另有政府债券到期净释放资金超2000亿,预期央行或继续缩量续作买断式逆回购,但资金仍将维持均衡偏松格局。

图表4:质押式回购成交量(亿元)

图表5:主要融出机构净融出存量(亿元)

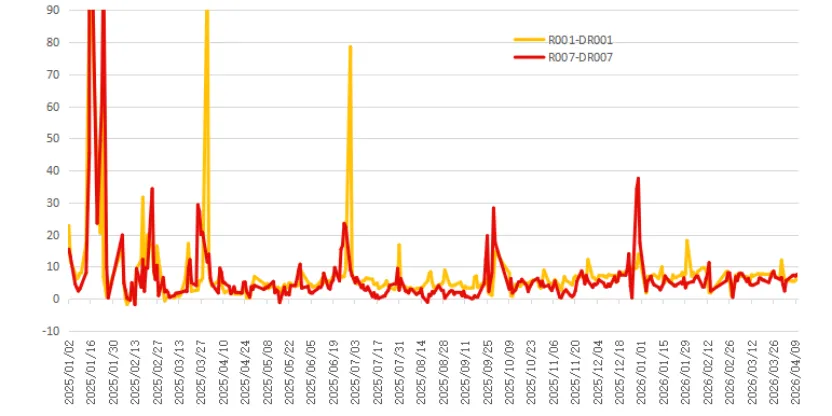

图表6:期限利差变化

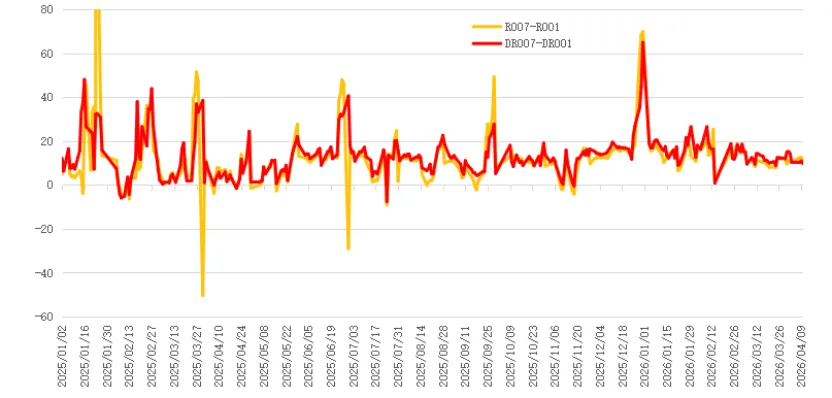

图表7:R和DR利差走势

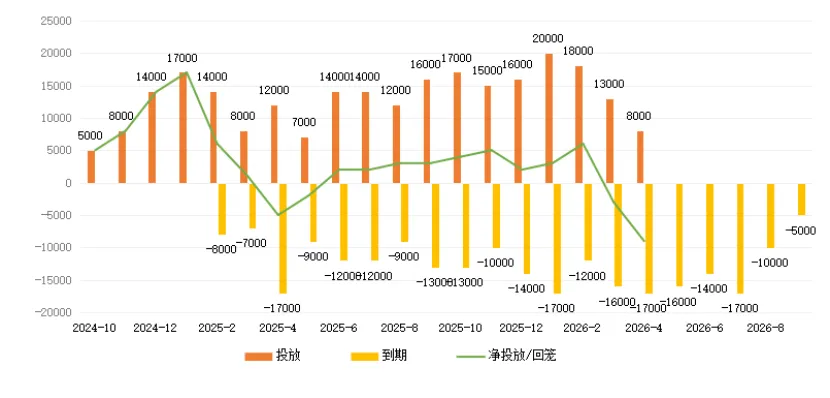

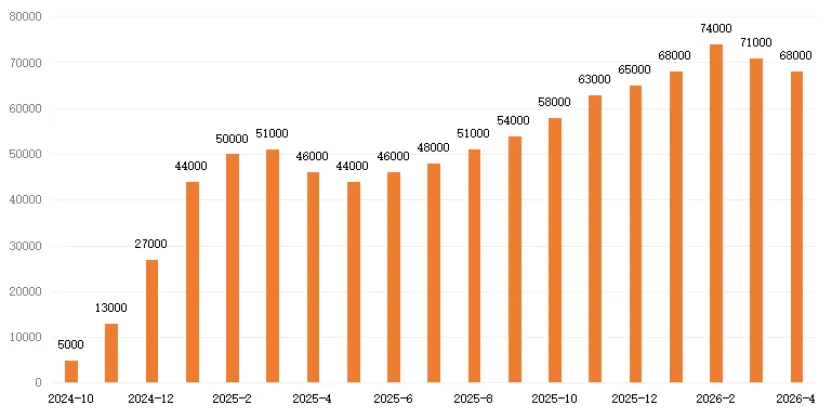

图表9:买断式逆回购余额(亿元)

交易所市场

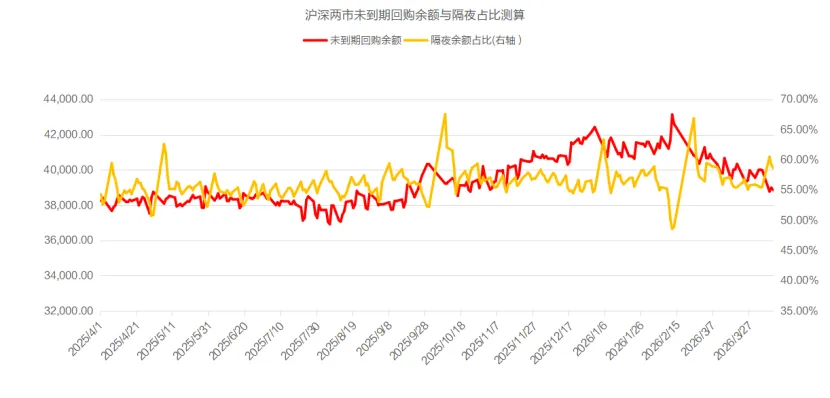

本周交易所资金价格涨跌互现,短期限品种走势仍受制于北交所打新影响,上交所GC001定盘均值较上周反弹7BP至1.38%,GC007定盘均值较上周小跌3BP至1.41%。从成交量来看,本周上交所回购日均成交量进一步回升至2.35万亿以上水平,日均成交量增加超过950亿元,GC001日均成交量增加超过650亿,GC007日均成交量增加超过100亿。从沪深两市回购余额来看,本周市场未到期余额小幅回落至3.88万亿附近水平。具体行情如下:

周二节后北交所打新再次到来(实际冻结8110亿),资金价格出现不同程度反弹,主要集中在短期限品种上,GC001定盘均值较上节前反弹超过25BP,至1.37%,长期限品种以横盘为主,成交均价较节前微涨1-2BP不等,GC007定盘均值重回1.4%,GC014、GC028全天均价保持在1.41%-1.43%不等。

周三资金价格多数小涨,全天保持粘滞走势,GC001定盘均值进一步小涨至1.39%,长期限品种继续横盘,GC007、GC014全价均价微涨至1.41%-1.42%附近,GC028全天均价则继续维持在1.43%附近。

周四资金价格变化不大,本周第二次北交所打新,与周二打新冻结资金解冻对冲,整体走势保持横盘整理,GC001定盘均值小跌至1.37%,长期限品种继续横盘,成交均价与前一日相当,继续成交在1.41%-1.43%不等。

周五资金价格略有小涨,全天以粘滞走势为主,尾盘走势有所反复,GC001定盘均值小涨至1.4%附近,长期限品种仍以横盘为主,基本成交在1.42%-1.43%不等。

下周展望近期北交所打新影响基本集中在上半周,随着税期临近也需要关注资金价格走势变化。

图表11:本周上交所回购成交情况

图表12:本周上交所回购成交量情况

图表13:沪深两市交易所回购余额

评论