原油市场分析与展望

近期中东局势紧张引发全球原油市场波动加剧,并引发对全球通胀及流动性的担忧,油价对大类资产的外溢影响有所增加。本文将聚焦原油市场当前的核心矛盾,讨论:

1、原油市场产业链基础;

2、当前市场热点与分析;

3、油价对相关行业板块及大类资产的影响;

4、后期原油市场的主要跟踪指标。

一、原油定价基础与近期市场特征:理解价格分化的根源

理解不同基准原油(WTI、布伦特、中东油种)并非基础知识的简单重复,而是解读近期市场异常现象的关键。

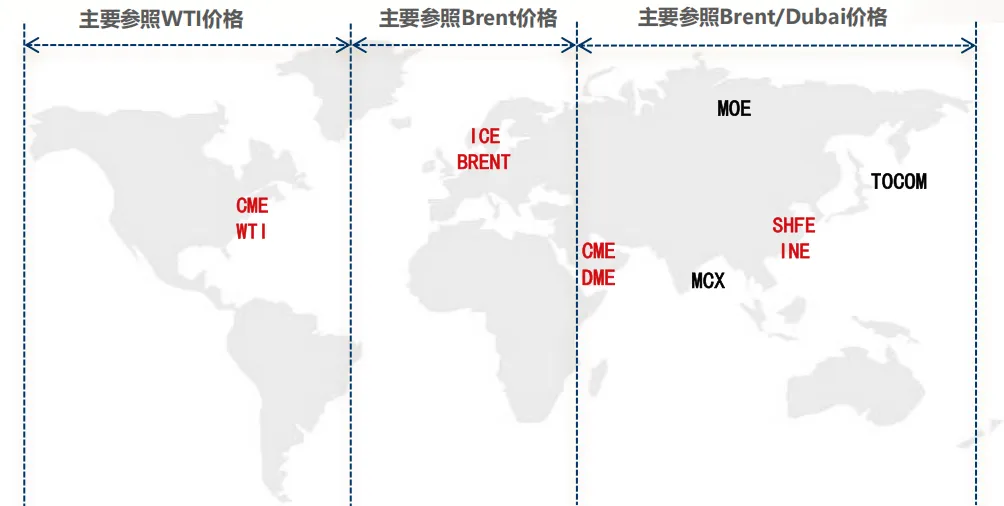

(1)地域与品质的双重属性:WTI代表美洲市场,布伦特代表欧洲市场,二者均为轻质低硫原油,品质较高。而中东地区主要产出中质含硫原油,是全球最主要的供应源,也是近期价格弹性的核心。

图1:全球主流原油期货分布及主要价格基准

(2)近期分化的核心逻辑:当前的地缘冲突直接冲击了中东地区的供应与运输(特别是霍尔木兹海峡),导致该地区油种供应“缺失最多”。而全球炼厂,尤其是亚洲炼厂,其装置结构长期以来适配中东油种,短期难以快速切换原料来源。这种“区域性供应短缺”与“炼厂结构性依赖”的矛盾,导致了中东油种价格涨幅显著高于布伦特和WTI。这解释了为何跟踪不同标的的基金产品表现会出现差异。

(3)期货定价机制差异:布伦特期货采用现金交割,其结算价挂钩于现货指数,更能反映广泛的现货市场供需;而WTI、阿曼及中国原油期货为实物交割,其价格更易受到特定交割地点仓储、物流等区域性因素的瞬时影响(如2020年的“负油价”事件)。

二、供需结构演变与需求弹性下降:长期定价权的转移

原油市场近期发生的一个根本性的变化:定价主导权从需求侧转向了供给侧。

(1)供应格局重塑:过去十五年,美国页岩油革命使其产量翻倍,从原油净进口国转变为石油产品净出口国。这导致传统产油国组织(OPEC)在全球供应中的占比下降,市场供应主体更加多元化,但同时也使得美国中重质原油的进口依赖成为一种结构性脆弱点。

(2)需求增长乏力:当前,全球前两大原油消费国——中国与美国,在需求端均难以提供显著增量。中国正处于能源转型与消费结构升级期,汽柴油消费见顶,化工需求仅能弥补传统油品下滑,总加工量进入平台期。欧美等发达经济体的石油需求增速长期低于GDP增速,能效提升与能源转型是主要原因。这导致全球原油需求弹性(相对于GDP增长)从历史上的一半降至约三分之一。

(3)结论:因此,在常态下,决定油价波动节奏和方向的主要矛盾已从“全球经济增长带动的需求”转变为“供应端的主动调节与意外冲击”。这解释了为何在去年全球流动性宽松的宏观背景下,原油表现远逊于有色金属等更贴合需求叙事的大宗商品。

三、地缘冲突下的供应冲击与缺口评估:当前核心矛盾的量化分析

以下用数据(船期、卫星监测)量化当前供应冲击的严重性。

(1)冲击的极端性:霍尔木兹海峡的通行量急剧下降,导致依赖该通道的六个海湾国家原油及产品出口总量较正常水平下降约14%。这一单次事件的供应降幅比例,在历史上仅次于持续半年以上的几次石油危机,但其发生的突然性与强度极为罕见。

(2)缓冲能力的有限性:

① 管道绕行:仅沙特与阿联酋拥有有限的管道可部分绕过霍尔木兹海峡,乐观估计最大缓解能力约400万桶/日,且阿联酋出口港仍受袭扰威胁。

② 战略储备释放:IEA(国际能源署)已协调释放战略石油储备,其中美国占大头,但释放速度有限(预计快于2022年但量级有限),属于“逆周期调节工具”,难以根本性填补持续缺口。

③ 需求破坏:高油价本身对终端需求的抑制(负反馈)在油价达到极端高位前通常不明显。本轮的特殊性在于,东南亚等严重依赖中东成品油进口的国家已因“物理性断供”出现“油荒”,但这部分减量在全球需求中占比较小。

(3)缺口的持续性:综合各种偏乐观的缓冲因素后,市场仍面临巨大的日度供应缺口。只要霍尔木兹海峡低通行量的状态持续,全球原油显性库存将持续被快速消耗,这是支撑油价强势的根本动力。

四、库存预期、价格传导与产业链影响:从油价到相关资产的逻辑

以下关注库存的核心地位,以及本轮行情中独特的产业链传导效应

(1)库存是价格的锚:原油库存(主要是显性的浮顶罐库存)与价格呈现高度负相关。当前监测到的全球原油总库存(包括在途船舶)已开始显著下降。价格交易的核心正是“库存预期”,即当前缺口会导致未来库存降至何种水平。

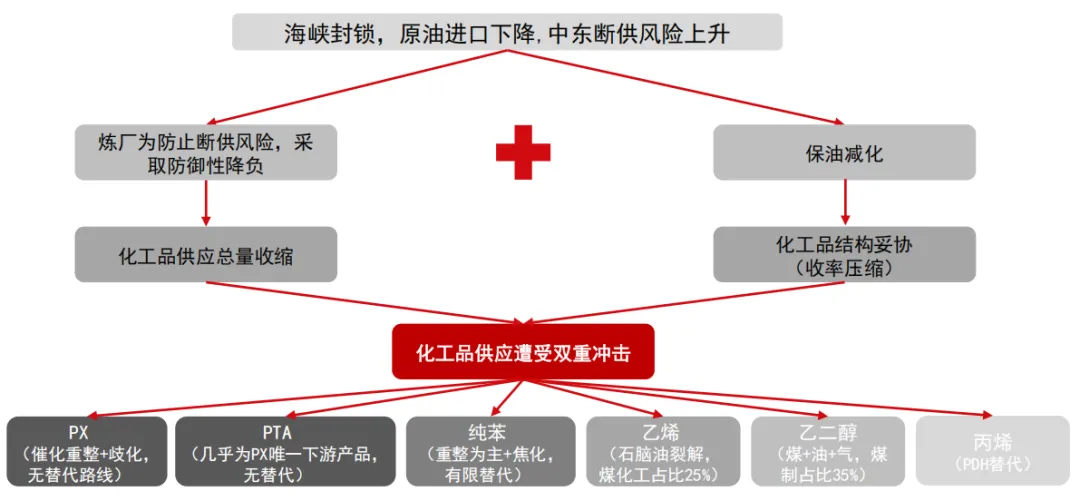

(2)独特的产业链传导:与以往油价上涨初期压制下游利润不同,本轮出现了“上游油价涨,下游化工品价格涨更多”的现象。关键原因在于炼厂行为的变化:无论是中国主营炼厂的“预防性降负”,还是韩国等地因原料短缺的被动降负,都直接减少了化工产品的供应。这导致下游化工品的供需格局比原油本身更为紧张,利润不缩反扩。这在权益市场上体现为,部分大型化工企业股价表现与油价脱钩,甚至因产品价格弹性更大而受益。

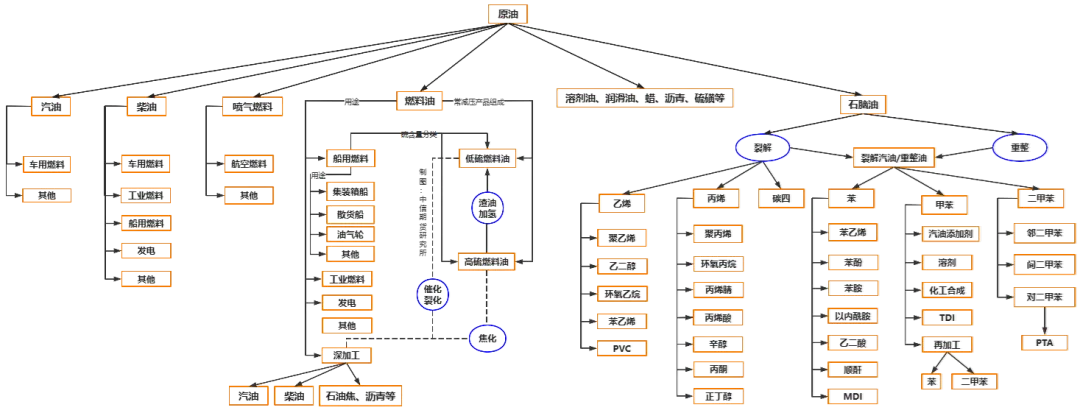

图2:原油下游主要产品

图3:原油下游化工品影响逻辑(芳烃为本轮“保油减化”影响最大的板块)

资料来源:隆众,CCF,卓创

(3)中国市场的特殊性:中国拥有全球最高的原油显性库存,战略储备较为充足,这为国内应对短期冲击提供了缓冲垫。近期国内炼厂降负主要是前瞻性的战略行为。同时,海外化工品短缺为中国相关产品打开了出口利润窗口,形成了内外联动的复杂影响。

五、关键跟踪指标与市场热点简析:如何观察市场演变

以下关注判断市场趋势的关键观测点:

(1)核心跟踪指标:

① 霍尔木兹海峡通行量:这是决定缺口是否存在的首要指标。

② 沙特西向港口(延布港)与阿联酋富查伊拉港的发运量:观察管道绕行能力的实际兑现情况。

③ 全球显性库存数据(尤其是卫星监测数据):直接验证供需缺口的实际影响。

(2)热点问题:

(1)中国进口成本:近期到岸成本大幅攀升的主因是海运运费暴涨(从常态的1-2美元/桶飙升至近20美元/桶),而非中东原油现货价格本身与期货价格出现巨大背离。基准价(期货)加上飙升的运费和相对稳定的升贴水,构成了当前的高进口成本。

(2)美国制裁豁免:美国对伊朗、俄罗斯石油制裁的阶段性豁免,其意义在于将已有的一些“灰色流通”合法化,而非释放出全新的、巨大的供应量。因为相关国家的出口供应链已在一定程度上适应了制裁环境,浮仓积压量并未持续增长,因此此举对缓解当前物理性供应缺口的作用有限。

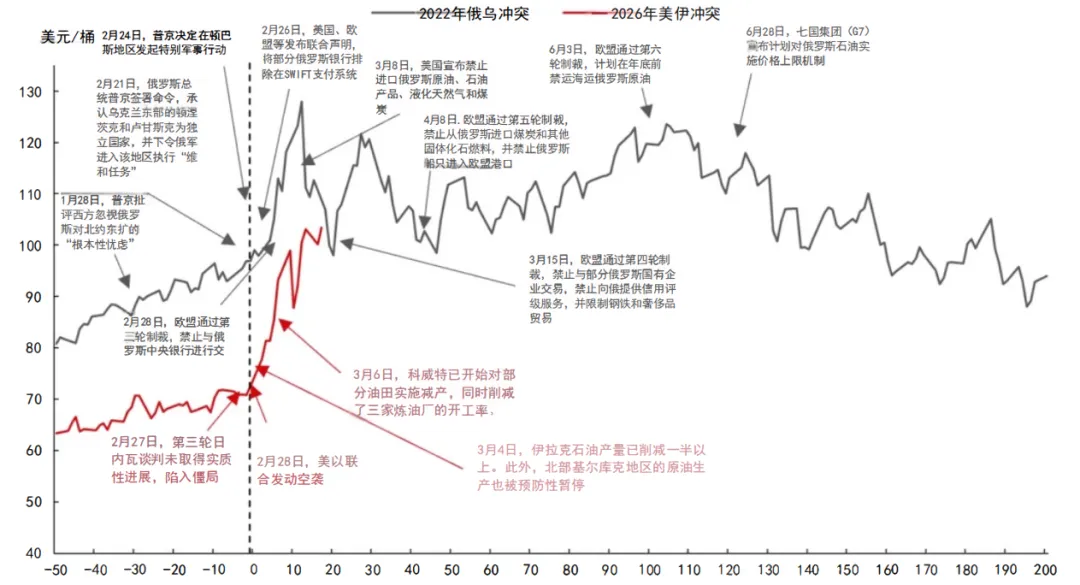

六、当前与2022年对比

2022年油价顶部的确认主要伴随俄罗斯供应大幅降量预期的证伪,本次顶部确认则需等待供应已实际受阻后的缓解预期。

图4:2022年俄乌冲突与2026年美伊冲突的油价对比

七、总结

当前原油市场正处于一个由极端地缘政治冲击所主导的“供需瞬时错配”阶段。其核心矛盾在于霍尔木兹海峡运输中断的持续性与严重性。在观察到该通道通行量出现实质性、持续性恢复之前,市场交易的逻辑将始终围绕“快速去库”的预期展开,任何缓冲措施(SPR释放、管道绕行)都难以完全抵消这一影响,油价的上行风险依然显著。同时,这一冲击通过炼厂加工行为的变化,正在对全球化工产业链产生复杂而深刻的二次影响,值得投资者高度关注。

附图:

评论