DRAM市场三月观察

2026年3月,全球DRAM市场强劲的行业基本面与略显疲软的市场情绪形成鲜明对比。根据高盛(Goldman Sachs)发布的最新报告,其DRAM情绪指标在3月指向“略微积极”方向,较2月的“适度积极”有所下调。这一判断背后,是价格分化、需求强劲与宏观不确定性等多重因素的角力。

价格走势分化,高溢价引发观望

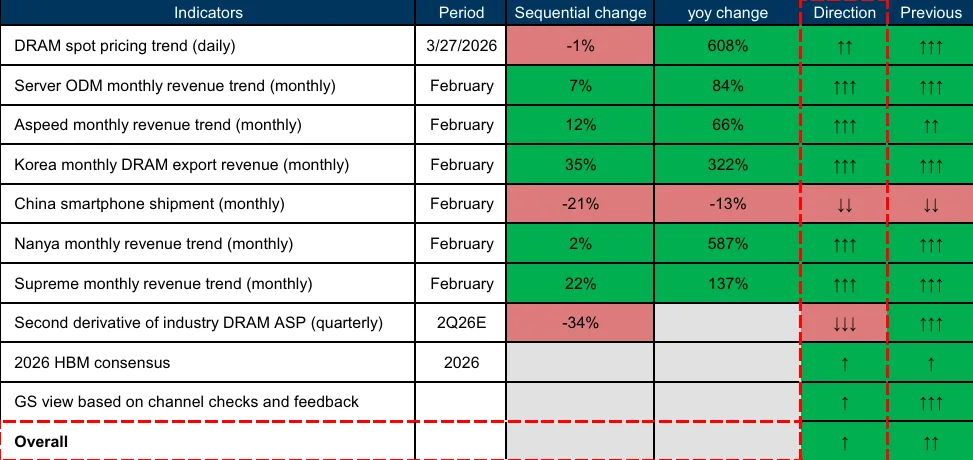

报告指出,3月DRAM现货市场价格出现分化。主流的DDR4产品价格呈现温和增长(较2月底上涨约1%),而更先进的DDR5价格则出现下滑(较2月底下跌约5%)。尽管研究团队依然相信DRAM供应保持紧张,但现货价格相对于合同价格的高溢价,以及客户因此产生的观望情绪,被认为是导致价格(尤其是DDR5)疲软的主要原因。

截至3月27日,DDR5和DDR4的现货价格仍分别较2月合同价溢价25%和111%。如此巨大的价差,即使未来出现显著回调,现货价格仍将远高于合同价及历史平均水平。这种结构一方面反映了供需紧张,另一方面也预示着价格波动风险和市场情绪的微妙变化。

需求端数据强劲,但隐忧浮现

与价格的分化相比,需求侧的数据则普遍亮眼,彰显了行业基本面的坚实:

(1)服务器需求旺盛:受益于机架级AI服务器和ASIC AI服务器出货量的攀升,台湾主要服务器ODM厂商2月营收同比飙升84%,已连续四个月保持80%以上的同比增速。全球最大服务器BMC供应商Aspeed的2月营收也实现了66%的强劲同比增长。

(2)内存出口创新高:韩国2月DRAM出口收入同比暴涨322%,创下自2008年1月以来的最高增速,这主要得益于内存价格上涨以及服务器相关内存产品的稳固需求。

(3)厂商营收激增:台湾DRAM供应商南亚科技2月营收同比惊人地增长587%,连续七个月实现三位数百分比的同比增长,主要受DDR4价格上涨驱动。分销商至上电子2月营收也同比增长137%。

然而,亮眼数据中亦有阴影。中国智能手机市场持续疲软,2月出货量同比下滑13%,已是连续第三个月出现两位数百分比下降。预计一季度出货量将同比下滑10%,主要原因是内存价格上涨拖累了终端需求。这构成了DRAM需求结构中的一个潜在弱点。

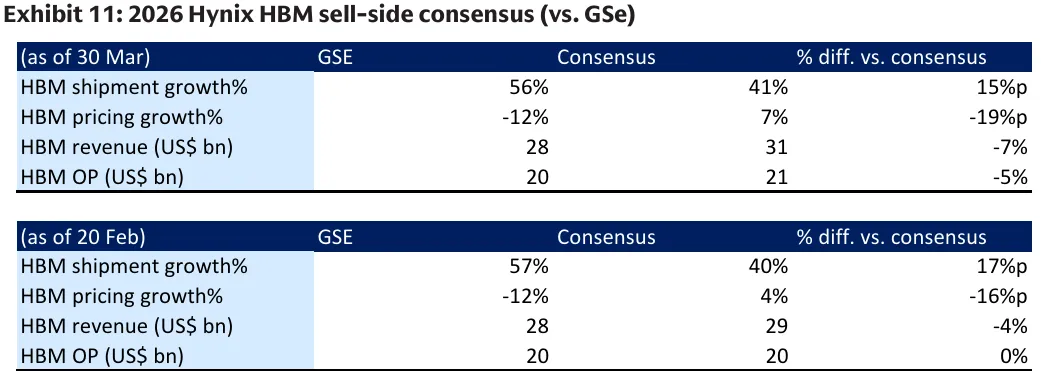

HBM:预期出现分歧,高盛相对保守

在高带宽内存(HBM)这一关键增长领域,市场共识与高盛的观点存在差异。过去一个月,卖方共识小幅上调了对海力士今年HBM价格的预期。但高盛维持了相对保守的立场:在出货量增长方面,高盛的预期比市场共识更为乐观(高出约15个百分点);但在HBM价格方面,高盛则比共识更为谨慎(预期低于共识约19个百分点),这主要是基于其对今年HBM3E 12-Hi产品价格较低的预判。

短期情绪受挫:地缘政治与技术变革

报告明确指出,尽管内存基本面稳固,且需求持续超越供应,但近期的行业情绪相较于上月已有所转弱。这主要受两大因素驱动:

(1)地缘政治风险:伊朗冲突等地缘事件增加了宏观不确定性。

(2)技术变革担忧:市场对通过“TurboQuant”等技术进行内存优化的担忧日益显现。高盛分析认为,这种担忧可能在短期内压制内存类需求的情绪,因为更高效的内存使用可能在单位基础上减少需求。

但报告也给出了长期视角:从更长远看,单位内存使用效率的提升,可能会推动AI(特别是智能体AI和端侧AI)的更广泛采用,加速整体潜在市场规模(TAM)的增长,从而最终也将支持内存市场的长期扩张。

总结:背离中的市场新阶段

综上所述,2026年3月的DRAM市场处于一个“基本面强、情绪面弱”的背离状态。强劲的服务器需求、创纪录的出口数据和厂商营收,印证了产业上升周期的持续。然而,现货市场的高溢价、智能手机需求的疲软、地缘政治动荡,以及可能重塑需求模式的内存优化技术,共同给投资者情绪蒙上了一层阴影。

评论