周度市场量化复盘 | 谨慎看多

1、本周市场涨跌及成交额:

-

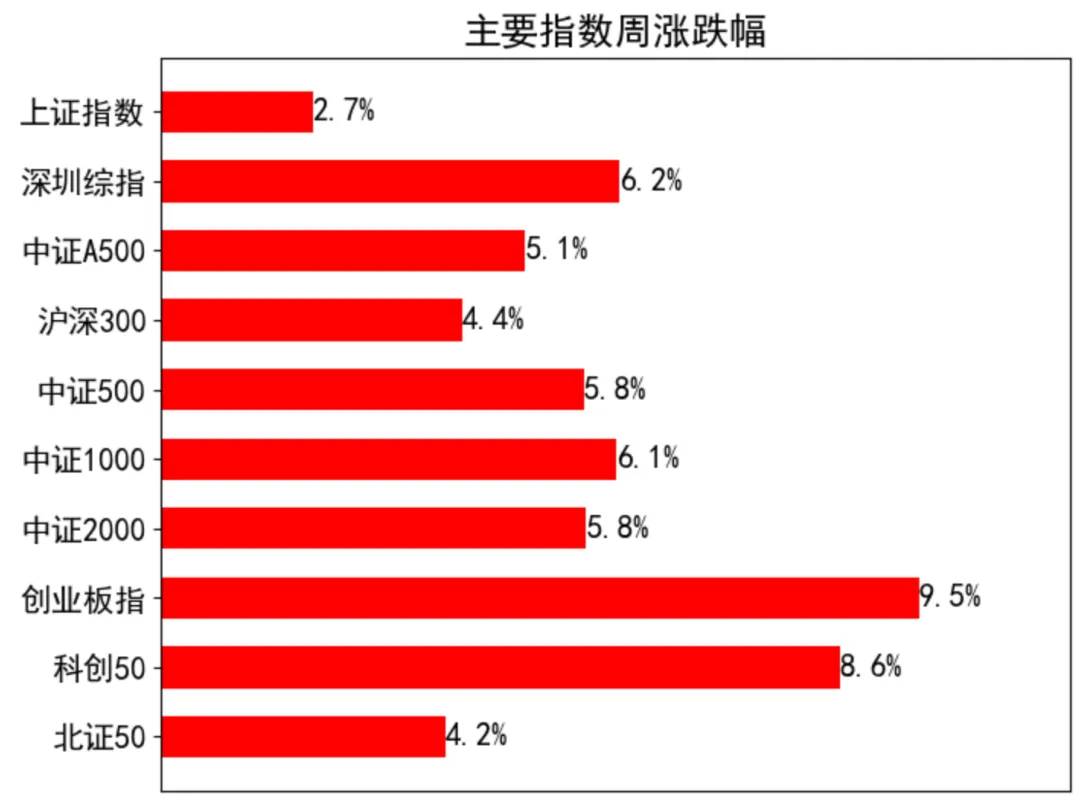

指数集体反弹

-

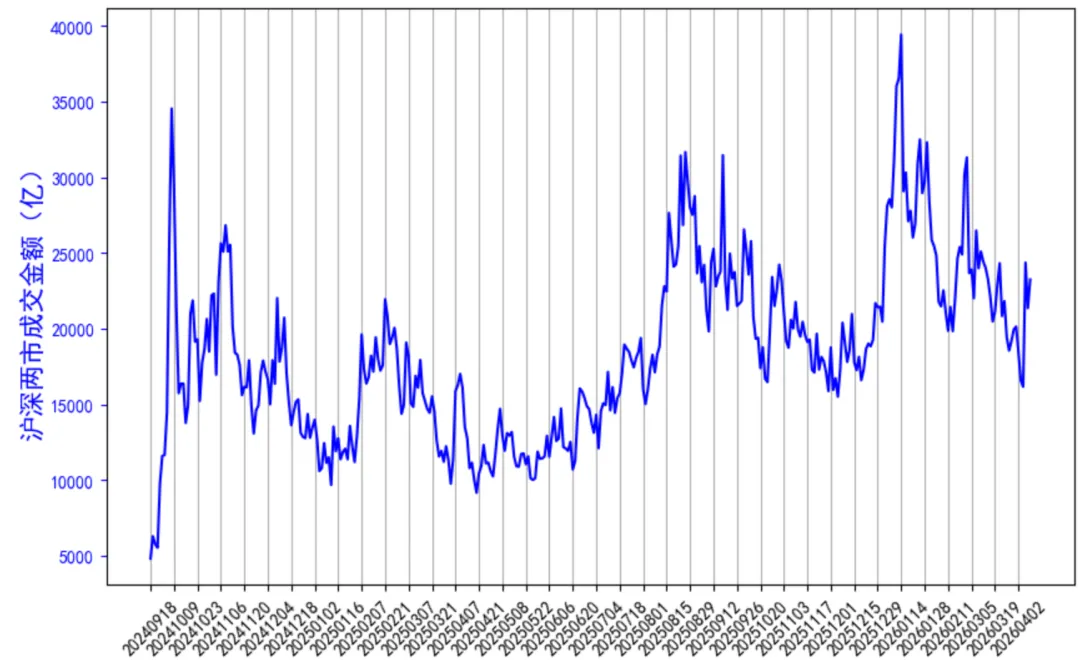

沪深两市日均成交金额21263亿

-

沪深300: 震荡

-

中证500: 震荡

-

中证1000: 震荡

-

中证2000: 震荡

-

创业板: 上升

-

科创50: 震荡

-

北证50: 回撤

-

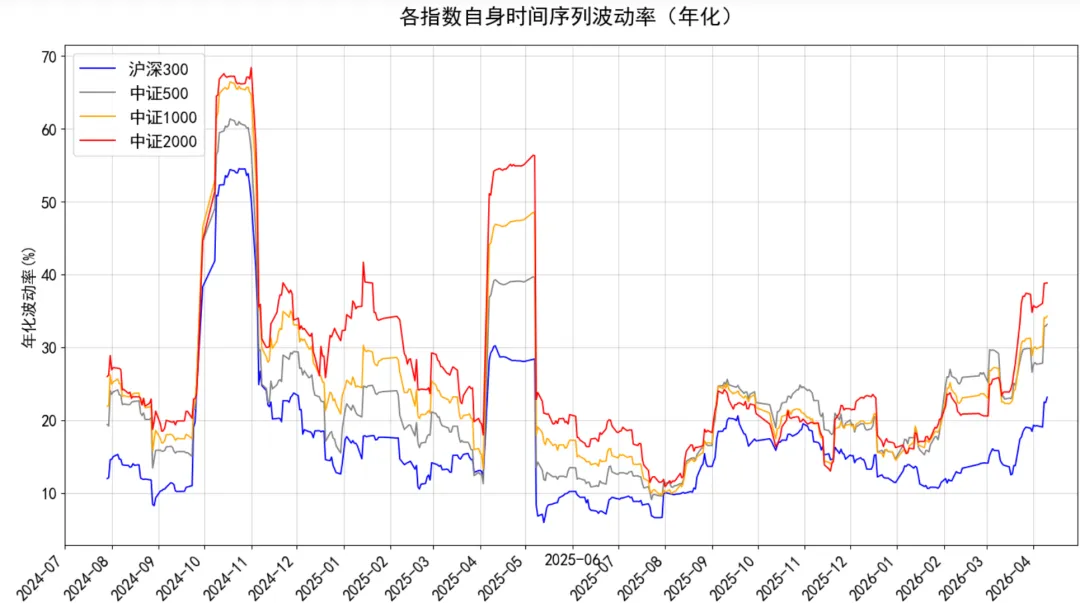

指数波动率上升

-

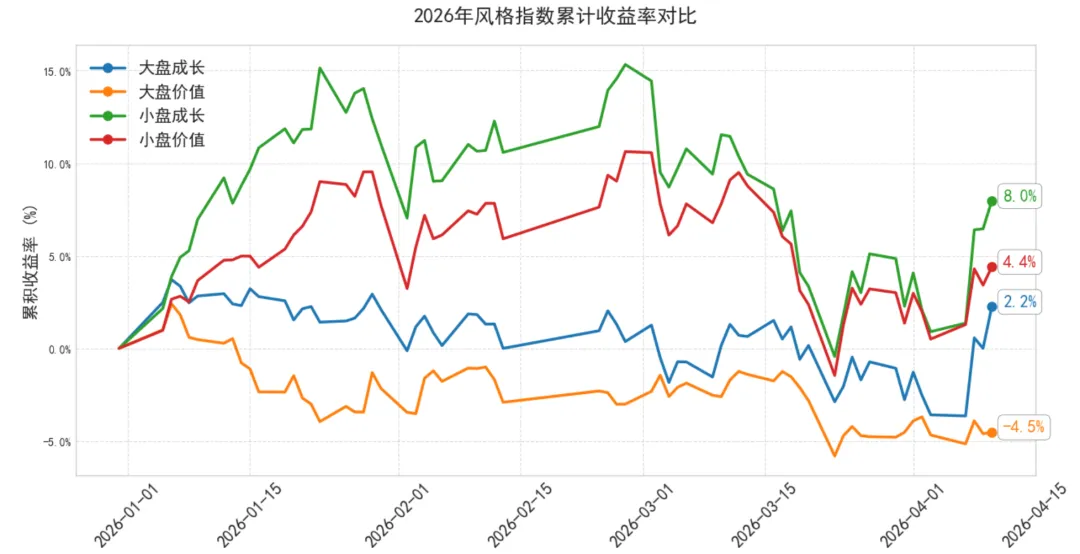

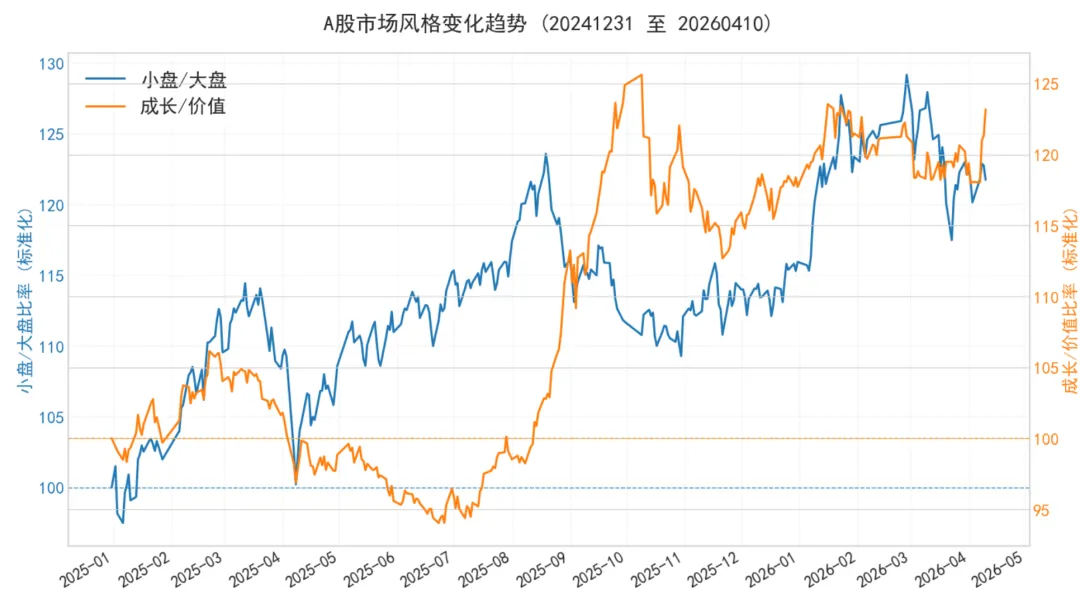

风格指数26年收益率:小盘成长> 小盘价值 > 大盘成长 > 大盘价值

-

风格变化趋势:小盘相对大盘企稳,成长相对价值强势回归

-

申万二级行业涨幅前十五分布如下

-

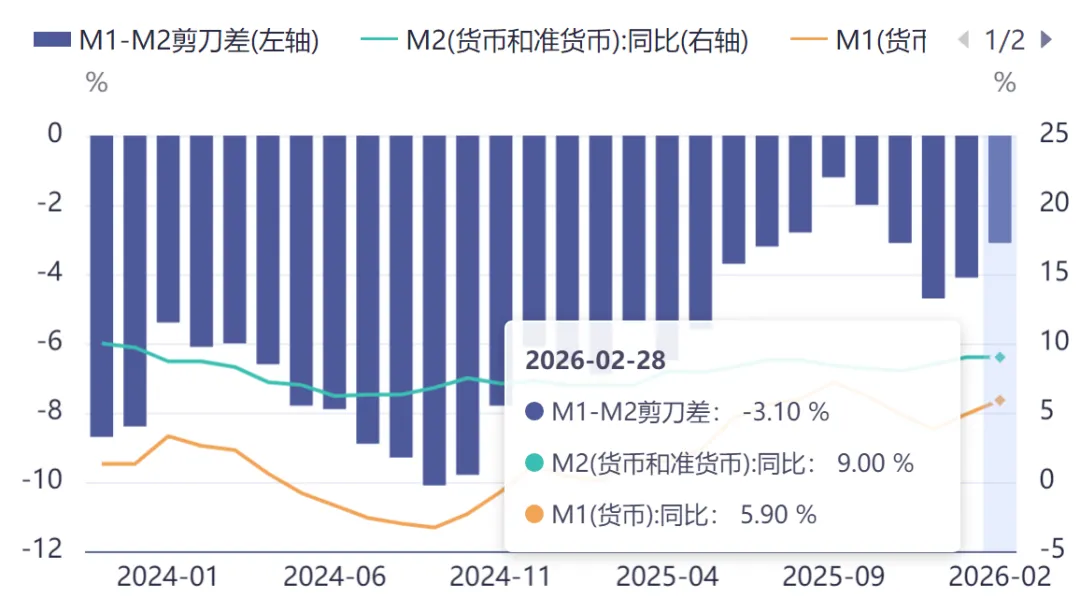

2月M2同比增速较1月的9.0%保持不变,M1同比增速从1月的4.9%上升至5.9%,略偏利好。

-

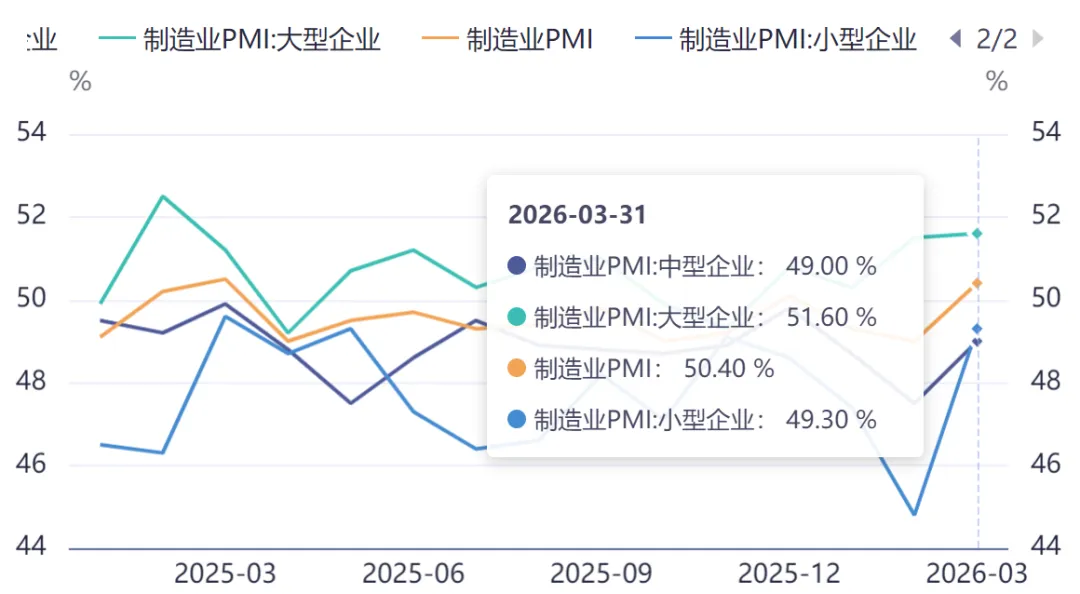

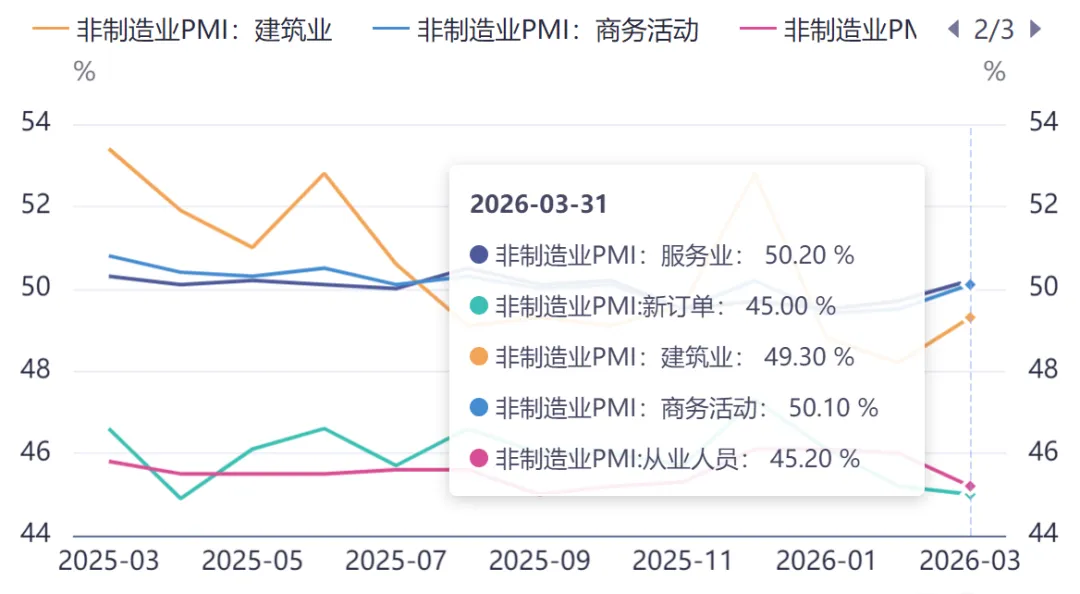

3月制造业PMI较2月的49.0%升至50.4%,非制造业商务活动指数较2月的49.5%略升至50.1%,略偏利好。

-

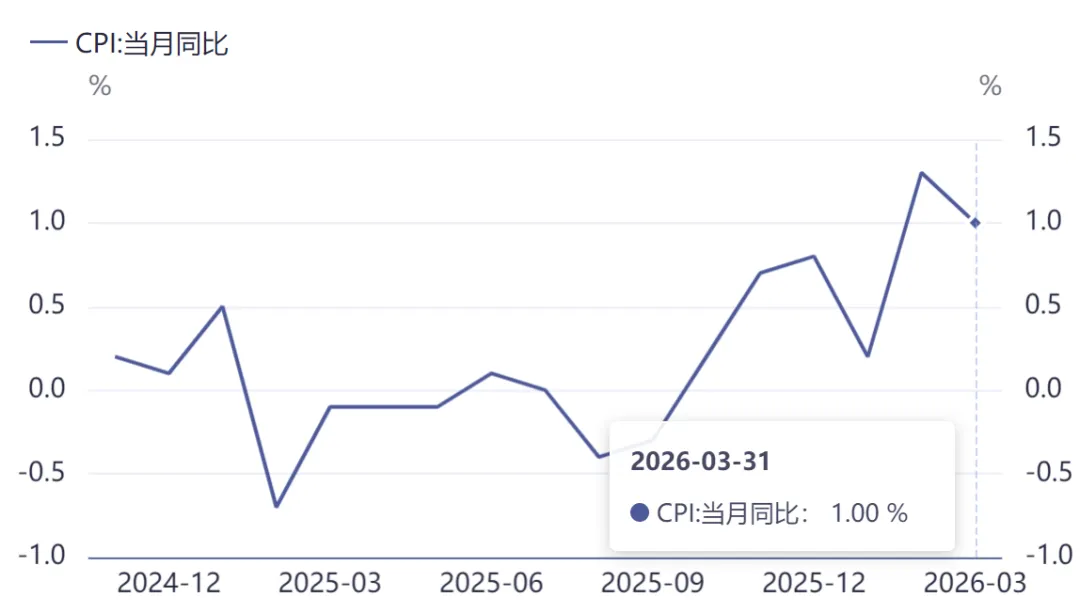

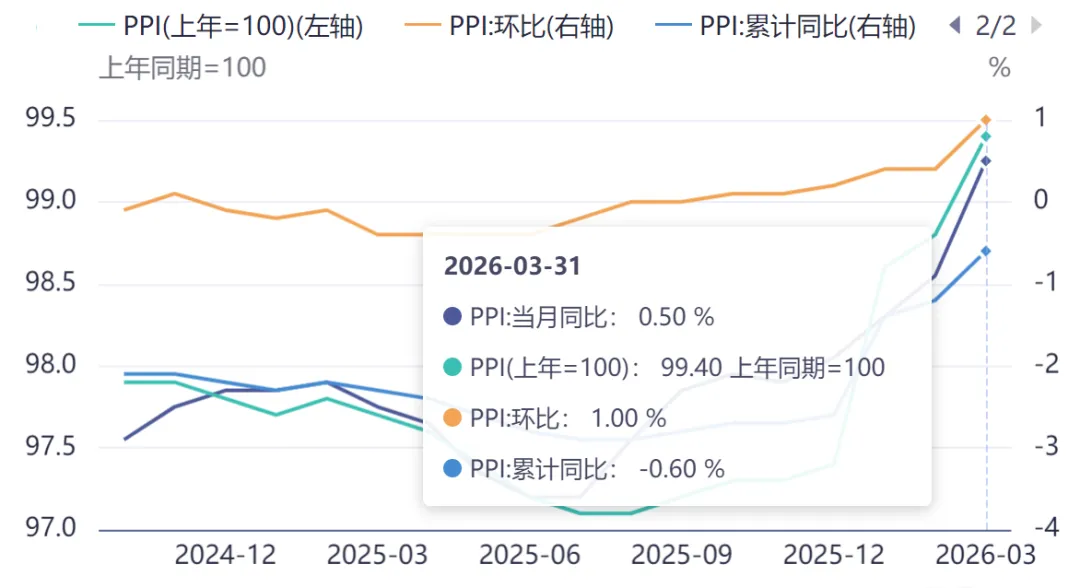

3月CPI同比1.0%(前值1.3%),3月PPI同比0.5%(前值-0.9%),略偏利好。

-

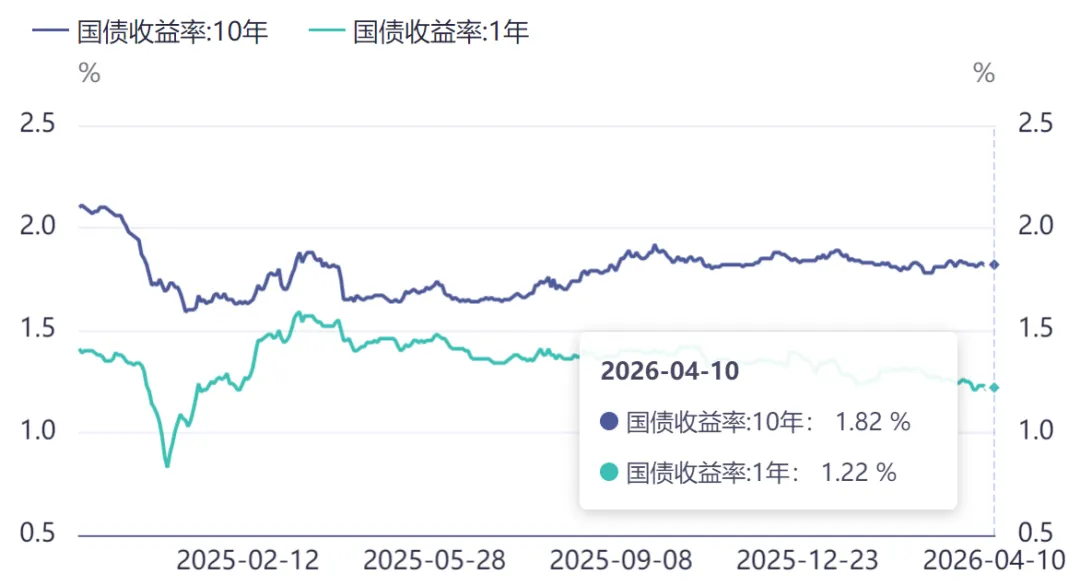

十年期国债收益率本周稳定在1.82%。

-

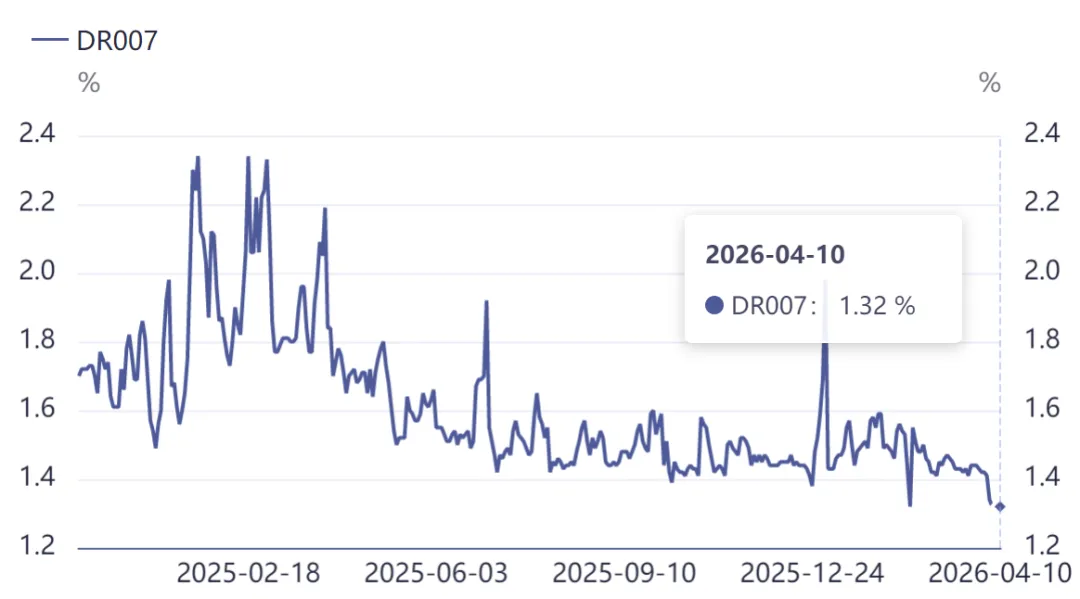

DR007存款类机构间利率债质押的7天回购利率下降至1.32%。

-

PE和PB分位数:中证2000和科创50处于历史高估状态。

-

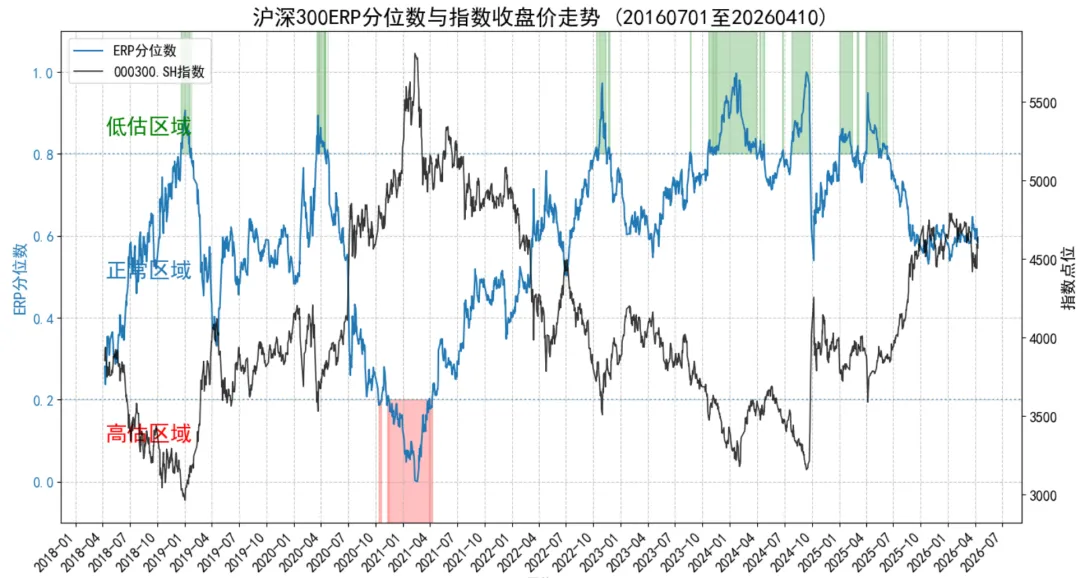

沪深300ERP分位数:0.58,正常区域。

ERP(权益风险溢价),衡量股票相对债券的超额收益预期,其分位数揭示当前市场在历史中的估值水位:

-

高估区域(分位数<0.2):股票吸引力低

-

低估区域(分位数>0.8):股票性价比高

详情介绍可参阅如何用ERP指标捕捉市场拐点

-

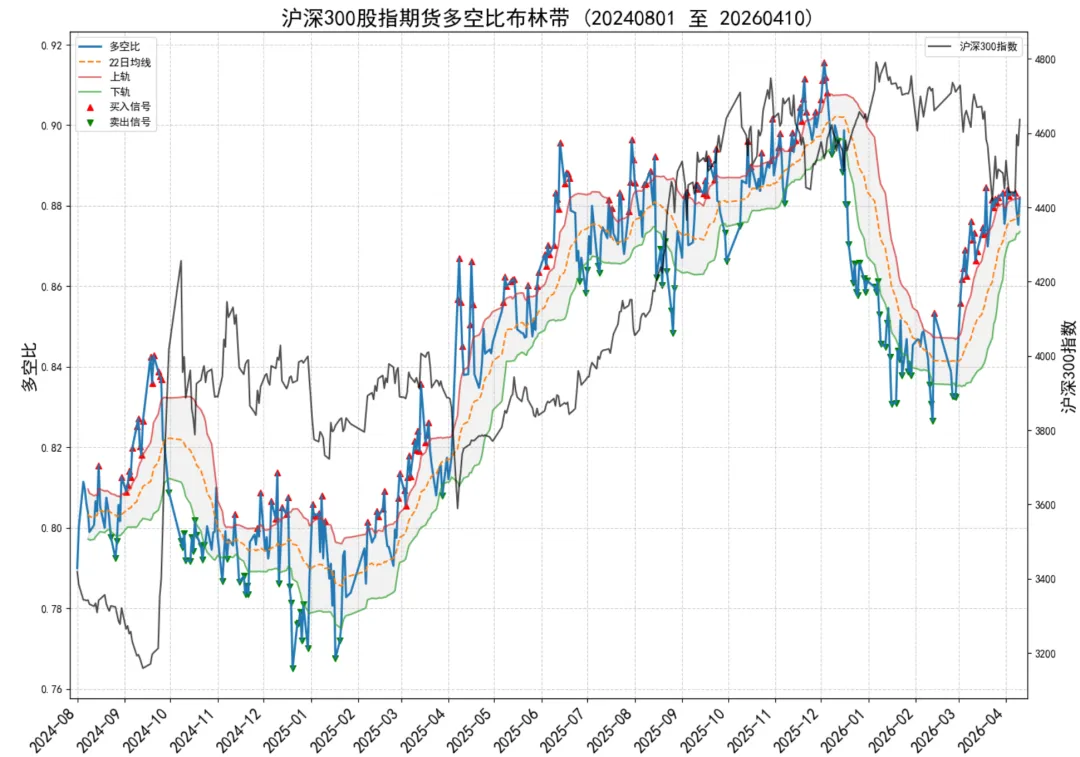

沪深300股指期货会员持仓多空比,本周在通道上轨边缘上下。

注释:

多空比(LSR)= 全合约多头持仓总量 / 全合约空头持仓总量 。

详情介绍可参阅跑赢指数79%!沪深300股指期货多空比策略解析

-

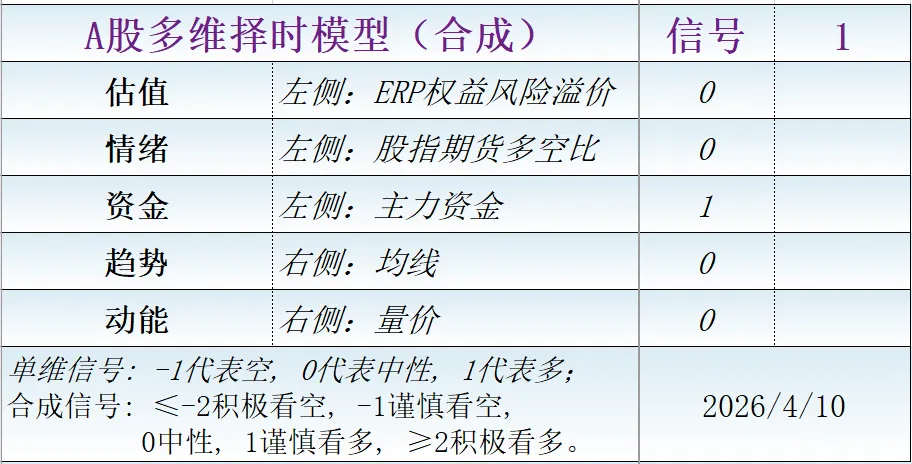

最新合成信号:1,谨慎看多。

-

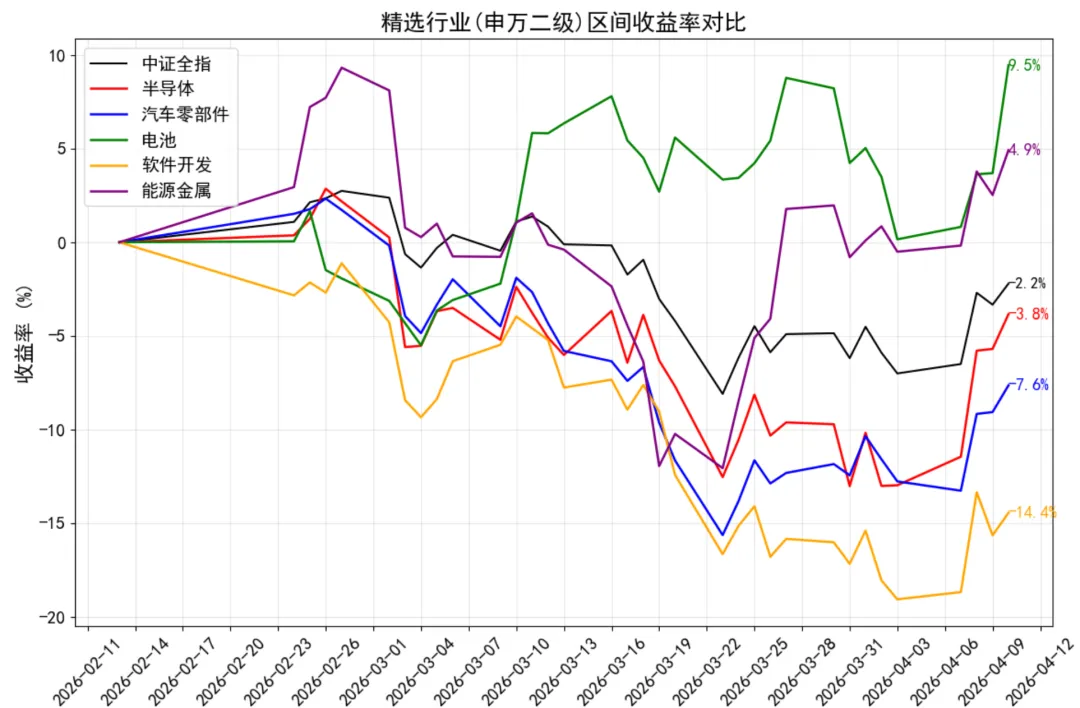

2月13日往后3个月预期有超额收益的精选行业:半导体、汽车零部件、电池、软件开发、能源金属。

-

2月13日至今精选行业收益率对比如下:

11、近期机构密集调研个股:

-

如有需要可关注本号(投资盛宴),私信发送“调研”获取。

风险提示:以上分析仅供研究记录复盘,若据此投资、自负盈亏!

评论