充电桩充电模块行业:洞悉主要企业国内外市场占有率及排名

当我们在谈论新能源汽车的下半场时,在谈论什么?除了车企的内卷,还有充电桩等基础设施的建设。

充电桩,作为新能源汽车的 “能量补给站”,其重要性不言而喻。其中,充电模块可是充电桩的“心脏”,它能把电网里的交流电变成电动汽车需要的直流电,技术含量非常高。充电模块的技术好不好,关键就看它是不是靠谱、转化效率高不高、运维是不是够智能。充电模块技术要是能提升,运营商就能更好地提升用户的充电体验,还能减少投资成本和运营费用呢!

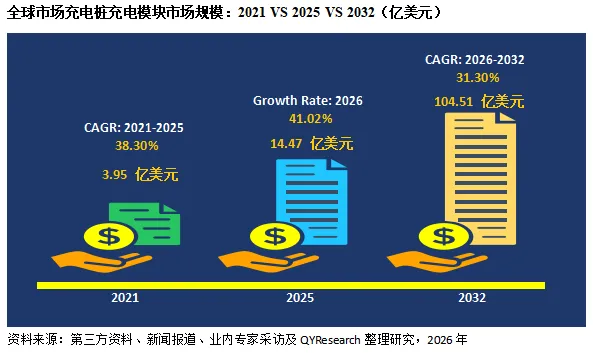

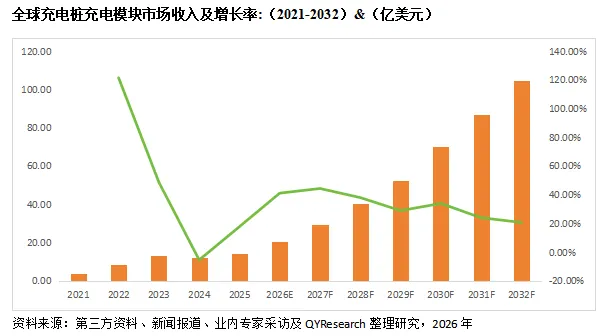

根据QYResearch最新发布的研究报告,2025年全球充电桩充电模块市场规模达到14.47亿美元,预计到2032年将迅猛增长至104.51亿美元。在2026至2032年期间,该市场的年复合增长率(CAGR)将高达惊人的31.30%。

作为电动汽车直流充电桩的“动力心脏”,充电模块正深度受益于全球燃油车禁售浪潮、新能源汽车渗透率提升以及充电基础设施的超前建设。这不仅是一场技术的迭代,更是一场不容错过的商业盛宴。

💡 核心价值:为什么它是直流充电桩的“印钞机”?

充电桩充电模块,专为电动汽车非车载直流充电设备设计,其核心功能是将电网的交流电转化为电池所需的直流电。对于充电站运营商而言,它不仅仅是一个硬件,更是决定盈利能力的核心:

- 决定运营成本(效率):

模块的电能转化效率直接决定了充电损耗。效率越高,运营商的隐性成本越低。 - 决定客户留存(体验):

它的可靠性决定了充电桩的故障率和在线时长,直接关乎车主的充电体验和场站口碑。 - 决定资产寿命(智能):

具备远程监控、故障诊断和OTA升级的模块,是实现整个充电网络高效运营与后期降本的基础。

🚀 技术演进:大功率化成为不可逆的主流

想要抓住未来的市场,必须看懂产品迭代的方向。目前,低功率的15kW及7kW模块已逐步退出主流舞台,市场正快速向大功率演进:

- 当前中坚力量(30kW模块):

历经数年打磨,技术与应用高度成熟,广泛应用于60kW、120kW、180kW直流桩。 - 未来绝对主流(40kW及以上模块):

随着800V高压快充车型的普及,40kW模块正加速渗透(主要用于80kW、160kW、240kW桩)。未来,60kW甚至更高功率密度的模块将成为标配。

前沿风向标: 支持能量回馈的双向充电功能(V2G)、覆盖200V-1000V的宽电压输出,正成为下一代模块的技术壁垒。

🌍 全球版图:中国绝对主导,北美成“最强爆款”

全球充电模块市场呈现出“中国主导、欧美跟进、北美爆发”的鲜明商业格局,为企业的全球化布局指明了方向:

- 🇨🇳 中国市场(绝对核心):

预计2025年占全球销量份额高达89.08%。庞大的新能源车保有量和完整的本土产业链,使其成为全球最大的消费与制造大本营,预计到2032年仍将占据85%以上的收入份额。 - 🇪🇺 欧洲市场(高质量出海标的):

2025年销量占比约6.94%。作为成熟市场,欧洲对安全认证、产品可靠性及智能运维有着严苛要求,是高溢价、高壁垒的兵家必争之地。 - 🇺🇸 北美市场(最强增长引擎):

尽管2025年销量占比仅2.46%,但在《通胀削减法案》等补贴政策刺激下,预计2026-2032年CAGR将高达45.72%,是全球增长最快的新兴市场。

🏆 竞争格局:高度集中,中国厂商的“统治区”

这是一个由中国企业定义规则的市场。全球市场呈现极高的集中度:

- 头部效应显著:

2025年,全球第一梯队厂商主要有英飞源、优优绿能、通合科技、特来电,第一梯队占有大约50.81%的市场份额(基于收入); 第二梯队厂商有安世博、永联、华为、盛弘股份,共占有21.00%份额。

📊 商业落地:钱都在哪里流转?

从应用场景来看,投资与建设的重心十分清晰:

- 城市公共快充站(基本盘):

2025年占据全球35.71%的市场份额(市值5.41亿美元)。随着城市充电网络的加密,这是最稳定的大盘需求。 - 商业综合体(补充盘):

销量占比24.86%(市值3.63亿美元),与商业地产深度绑定。 - 高速路充电站(高增长盘):

作为各国政府重点推动的新基建,预计2026年产值将实现42.36%的高速跃升,是极具爆发潜力的增量场景。

结语:

从14亿美元到104亿美元,31.30%的惊人年复合增长率背后,是能源基础设施从“油气时代”迈向“电气时代”的深刻变革。

未来的充电模块,将不仅仅是转化电流的硬件,而是满足超快充需求“充电10分钟,续航400公里”,更是参与电网削峰填谷(V2G)的智能节点。对于身处其中的企业和投资者而言,这是一场涵盖技术突破、成本博弈与全球化布局的终极考验。

关注我们,获取更多新能源产业链深度数据与商业洞察。

评论