SPIR: 2026年3月储能系统采购市场深度分析

3月市场呈现“开标端多场景放量、中标端超级集采垄断、全链路节奏高度匹配”的核心特征,开标与中标形成完美闭环,彻底锚定了2026年行业发展的核心基调。

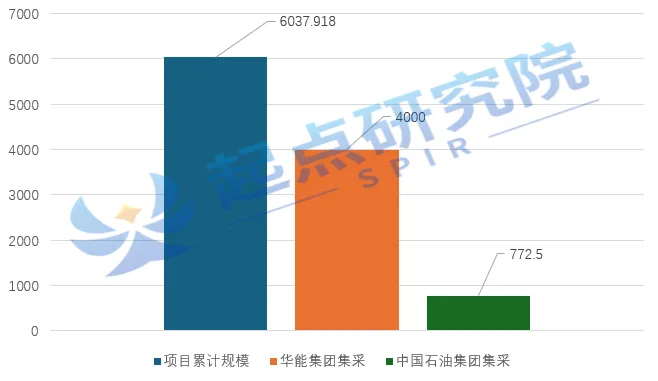

3月国内共公示7个储能系统采购开标项目,总储能容量超6GWh。其中,华能集团4GWh年度框架采购单项目占开标总容量的66.2%,成为本月开标市场的压舱石;中国石油380MW/772.5MWh全国油田场景集中采购,则是工业储能领域年内最大规模集采。目前,集团性超级框架采购已成储能系统采购市场的绝对主力。

图表1:3月储能系统采购开标情况(GWh)

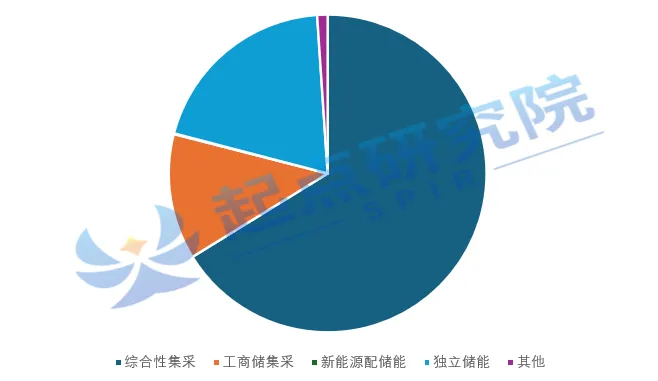

图表2:3月储能系统采购开标项目场景容量占比

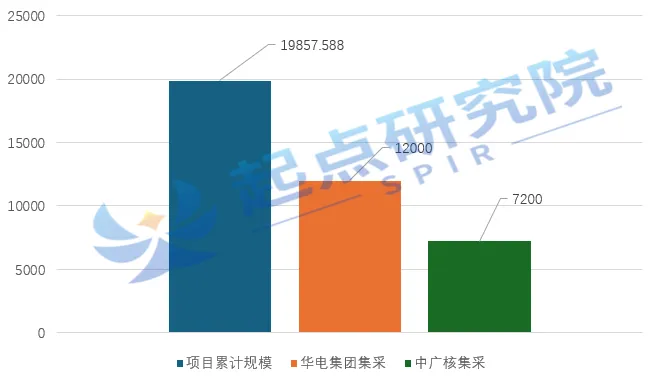

图表3:3月储能系统采购中标情况(GWh)

3月市场最核心的变革,是集团级年度框架集采彻底取代单项目分散采购,成为储能系统采购的绝对主流模式,这一变化并非单纯的采购形式调整,而是行业底层采购逻辑的根本性重构。

本月中标市场中,98.27%的容量来自发电央企年度框架采购;开标市场中,95%以上的容量来自华能、中国石油的集团级集中采购。从2025年单项目分散采购占比超60%,到2026年3月集采占比近100%,行业采购模式在短短半年内完成了彻底切换。

集采模式的全面普及,并非央企的行政化选择,而是市场化环境下的必然结果,核心解决了行业四大核心痛点。一是规模化降本,GWh级集采较单项目分散采购,单位Wh采购成本可降低5%-8%,通过大规模采购向上游电芯厂商争取更优的价格与账期,是当前行业降本最有效的手段;二是产能与价格锁定,当前头部电芯厂商314Ah及以上大容量电芯产能已被长协订单大量锁定,排产周期普遍到2026年下半年,年度框架集采可提前1-2年锁定核心产能,规避供应链断供风险,同时平抑碳酸锂价格波动带来的成本风险;三是技术标准与质量管理统一,集团级集采可统一全集团储能系统的技术标准、安全标准、验收标准,规避单项目采购的非标化、低质化问题,从源头把控项目全生命周期的安全与质量;四是管理效率提升,将过去数十个单项目的分散招标,整合为1次年度框架采购,大幅缩减招标流程、管理成本与人力投入,提升采购效率。

3月两大超级集采的中标结果,彻底锚定了2026年储能系统的价格中枢,行业结束了长达2年的单边价格下跌与恶性内卷,进入“价格企稳、盈利修复、价值定价”的全新阶段。

图表4:3月不同场景的储能系统价(元/Wh)

华电12GWh框架加权均价0.5221元/Wh,中广核7.2GWh框架加权均价0.5101元/Wh,两大集采共同锚定了0.50-0.53元/Wh的2026年大储系统价格中枢。其中中车株洲所以0.4910元/Wh刷新了五大发电集团集采最低价格纪录,标志着0.5元/Wh已从行业“极限底价”变为头部企业的“常态化报价”。

从成本端来看,当前电池级碳酸锂价格稳定在8万元/吨左右,电芯价格已接近头部企业现金成本线,叠加集采已实现极致规模化降本,行业大幅降价的空间已完全封闭,后续价格将维持窄幅波动,不会出现2025年的单边下跌行情。

本月两大央企集采均采用“基准价+合理下浮”的综合评标机制,价格权重从过去的60%以上降至40%以下,系统安全能力、大规模交付能力、长周期运维能力、技术先进性成为核心评标指标。这一变化彻底终结了过去“最低价中标”的行业潜规则,为行业技术升级、盈利修复留出了充足空间,标志着行业从“野蛮生长”正式进入“高质量发展”阶段。

值得注意的是,本月华电、中广核两大集采100%明确要求电芯容量不低于314Ah,华能、中国石油的开标项目也全部要求电芯≥314Ah,中标企业全部采用314/320Ah大容量方形磷酸铁锂电芯,280Ah电芯已彻底退出五大发电集团集采市场。

3月储能系统采购市场的所有数据变化,本质上都是行业底层逻辑变革的外在表现。2026年3月,中国储能行业正式完成了四大底层逻辑的根本性切换,告别了过去的野蛮生长,进入了全新的发展阶段。

一是,行业发展逻辑从“被动配储的政策依附型”到“主动投资的市场化盈利型”;二是,企业竞争逻辑从“商务关系+低价抢单”到“全产业链能力+技术创新”三是,供应链逻辑从“单项目短期博弈”到“长协锁量锁价的长期战略合作”;四是,技术发展逻辑从“能用就行的成本优先”到“全生命周期收益最大化的性能优先”。

基于这一趋势,2026年二季度储能系统采购市场有望迎来集采落地持续放量,中标规模将创历史新高。其次,二季度大储系统价格将稳定在0.50-0.55元/Wh区间,不会出现大幅涨跌。而随着更多央企集采陆续落地,招标的技术、资质、业绩门槛将持续抬高,市场份额将进一步向中车、远景、比亚迪等头部企业集中。

继本月下旬中国石油工商业储能系统集采协议的公示,二季度将有更多化工、矿山、钢铁、数据中心等工业企业发布储能系统集采招标,工业场景储能需求有望将持续爆发,成为继电网侧独立储能之后,行业的第二增长曲线。

未来的储能市场,不再是靠低价、靠关系就能胜出的粗放市场,只有坚守技术创新、具备全产业链整合能力、能为客户创造全生命周期价值的企业,才能在新一轮行业洗牌中站稳脚跟,分享行业长期发展的红利。

起点研究院SPIR简介:

公司主要产品及服务:新能源电池及储能领域月度/季度/年度数据库、各细分领域行业白皮书、动力电池及新能源汽车装机量数据、储能行业及企业数据库、钠电行业及企业数据库、固态电池行业及企业数据库、定制化市场/行业/技术/企业调研报告及数据库、政府新兴产业规划报告、高端人才智库、产线技术咨询、品牌宣传策划和企业出海咨询服务等。

购买《SPIR储能电池价格月度数据库》,联系:李先生18018745403

SPIR储能电池价格月度数据库

(售价:5000元/月)

评论