人工智能市场压力与机会分析

一、 宏观概览:从狂热到理性的市场转折点

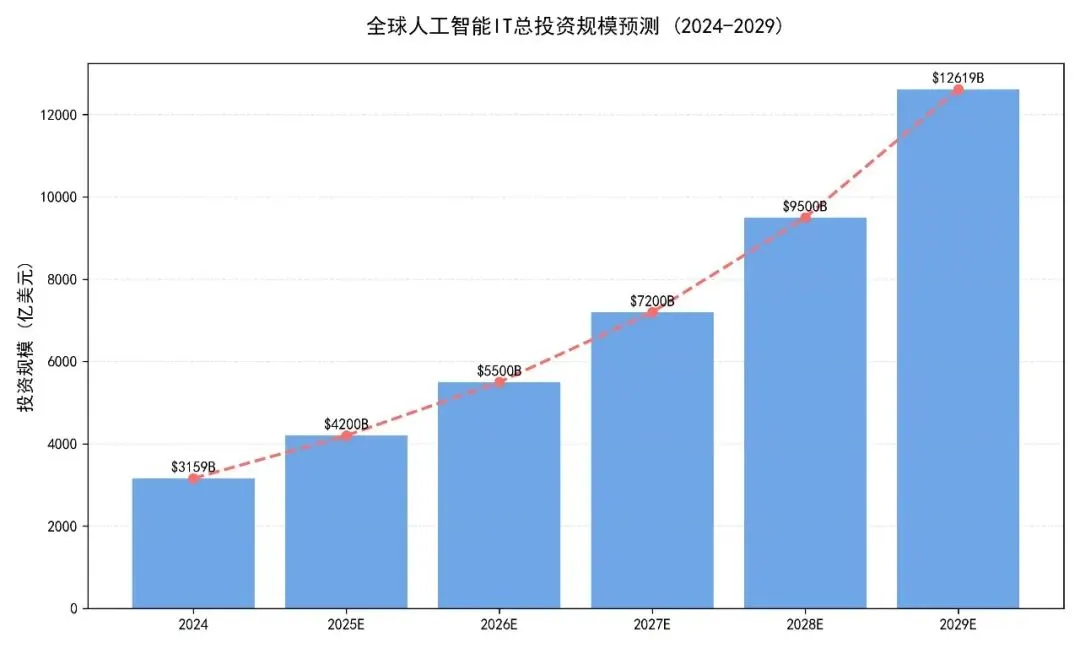

全球人工智能市场正处于一个关键的十字路口。根据国际数据公司(IDC)的最新预测,2024 年全球人工智能 IT 总投资规模已达到 3,159 亿美元,而这一数字预计将在 2029 年突破 1.2 万亿美元,五年复合增长率(CAGR)高达 31.9%。这一惊人的增长曲线表明,AI 依然是未来十年最确定的科技赛道。然而,市场的内在逻辑正在发生深刻的变化:从过去两年的 “百模大战” 和资本狂热,迅速转向了以 “价值验证” 和 “精选策略” 为核心的新阶段。

在这一阶段,单纯的技术概念已经无法打动投资者和企业客户。花旗集团(Citi)最新发布的行业报告指出,软件行业正面临着超过千亿美元的 AI 冲击,传统的扩张模式正在失效。与此同时,麦肯锡的调研也揭示了一个残酷的现实:尽管近 90% 的企业已经开始试用 AI,但绝大多数仍被困在 “试点炼狱” 中,未能实现规模化的盈利。

这意味着,AI 市场正在经历一场前所未有的大分化。一方面,头部玩家凭借雄厚的资本和数据壁垒,正在加速吞噬市场增量;另一方面,大量缺乏核心竞争力的中小企业,正面临着预算被挤压、产品被替代的生存危机。

二、 市场压力:千亿美元冲击下的生存危机

2.1、 收入结构的颠覆性重构

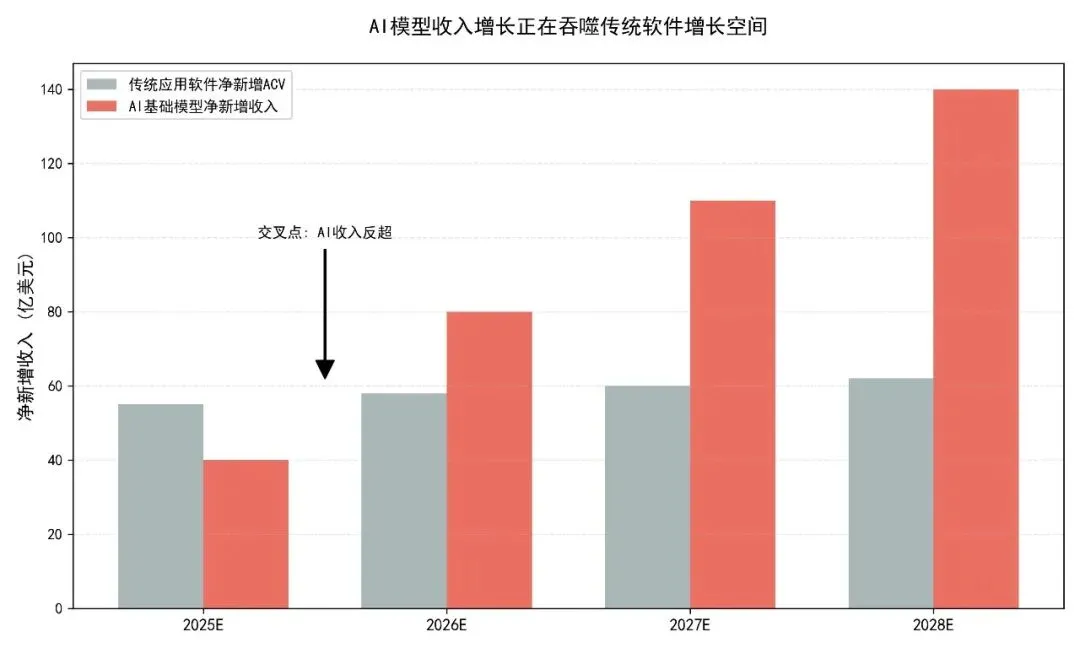

最直观的压力来自于收入结构的剧变。根据花旗的测算,传统的应用软件市场,过去每年大约只能贡献 500 亿至 600 亿美元的净新增年度合同价值(Net New ACV)。然而,以 OpenAI、Anthropic 为代表的 AI 基础模型厂商,其净新增收入的增长速度正在以指数级上升。

如图 2 所示,预计在 2026 年,AI 基础模型厂商的净新增收入将正式反超传统应用软件。这意味着,整个软件行业的增长蛋糕,正在被 AI 巨头们重新切割。对于传统软件厂商而言,这不仅仅是增长放缓的问题,而是存量市场被蚕食的生存危机。

2.2、 IT 预算的结构性转移

企业的 IT 预算是有限的。过去,企业普遍认为 AI 预算是增量的,即额外拨出一笔钱来做创新。但最新的 CIO 调研显示,这一情况正在发生逆转。

花旗的 1Q26 CIO Survey 显示,认为 AI 投资正在对传统 IT 预算产生负面影响的 CIO 比例正在显著上升。越来越多的企业开始削减传统软件的开支,转而将资金投入到 AI 项目中。其中,商业智能(BI)、后台办公软件以及前端办公应用成为了受冲击最严重的领域。这解释了为什么像 Salesforce、ServiceNow 这类巨头,尽管也在大力推 AI,但依然面临着增长放缓的压力 —— 因为客户的钱,正在流向 OpenAI 或者 Anthropic。

2.3、 “试点炼狱” 与 ROI 的幻灭

麦肯锡 2025 年的全球 AI 调研揭示了更深层次的痛点:广泛但肤浅。数据显示,88% 的组织已经在至少一个业务职能中使用了 AI,但是,仅有 39% 的受访者表示 AI 对企业的息税折旧摊销前利润(EBIT)产生了实质性的影响。而且,在这 39% 的企业中,大多数人表示 AI 对利润的贡献率还不到 5%。

这意味着,绝大多数企业花了大价钱买了 GPU、训了模型、搞了试点,但最后发现,这玩意儿并没有帮公司赚到钱,或者省到钱。MIT 的研究更是指出,95% 的企业 AI 试点项目,最终都未能实现可衡量的财务回报。这种投入与产出的严重不匹配,正在导致企业客户变得越来越谨慎。他们不再愿意为了 “蹭热点” 而买单,而是要求 AI 供应商必须拿出真金白银的 ROI 数据。

2.4、 高资本门槛与马太效应

AI 已经彻底变成了一个资本密集型的游戏。玛丽・米克尔(Mary Meeker)的报告指出,训练一个顶尖大模型的成本,已经从几年前的千万美元级别,飙升到了上亿美元。Anthropic 的 CEO 透露,下一代模型的训练成本甚至可能逼近 10 亿美元。

这直接导致了行业的马太效应。只有微软、谷歌、亚马逊这种万亿级的巨头,或者 OpenAI 这种拿到了天量投资的独角兽,才玩得起这个游戏。对于广大的中小企业而言,这意味着他们根本没有能力在基础模型层面进行竞争。如果不能在应用层找到独特的定位,等待他们的只能是被淘汰。

2.5、 Agentic AI:长尾巴软件的终结者

更深远的威胁来自于智能体(Agentic AI)的崛起。过去十年,软件行业的繁荣建立在一个 “长尾巴” 之上:无数个单点应用,解决企业流程中的某一个小问题。比如,你用 A 工具做营销,用 B 工具做客服,用 C 工具做报销。

但是 Agentic AI 改变了这一切。一个智能体,可以像一个虚拟员工一样,自动的跨系统调用数据、完成多步骤的工作流。它不需要你去打开那个 C 工具的界面,它直接就能把报销这件事给你办了。这意味着,那些过去被认为是必不可少的单点工具,未来可能会变成一个可选的、被 Agent 调用的底层接口。它们的定价权、订阅收入,都将面临巨大的风险。

三、 市场机会:分化中的结构性红利

尽管压力巨大,但这并不意味着机会的消失。恰恰相反,在这场大洗牌中,那些能够找准定位的玩家,将获得前所未有的结构性红利。

3.1、 数据基础设施:AI 时代的 “卖水人”

在淘金热中,最赚钱的往往是卖水的。在 AI 时代,数据基础设施厂商就是那个 “卖水人”。花旗的报告中,最看好的标的无一例外都是数据平台型公司,例如 MongoDB (MDB)、Snowflake (SNOW)、Palantir (PLTR)。

原因很简单:数据重力(Data Gravity)。AI 模型需要海量的数据来训练和微调,而企业最核心、最敏感的数据,是不可能轻易搬到公网大模型上去的。谁掌握了数据的存储、处理和治理,谁就掌握了 AI 时代的入口。这些基础设施厂商,不仅不会被 AI 替代,反而会因为 AI 对数据处理需求的爆发,而迎来业绩的加速增长。IDC 的研究也显示,成功的 AI 部署,平均能为这些基础设施厂商带来每投入 1 美元回报 3.7 美元的超高收益。

3.2、 高 ROI 垂直行业:价值兑现的主战场

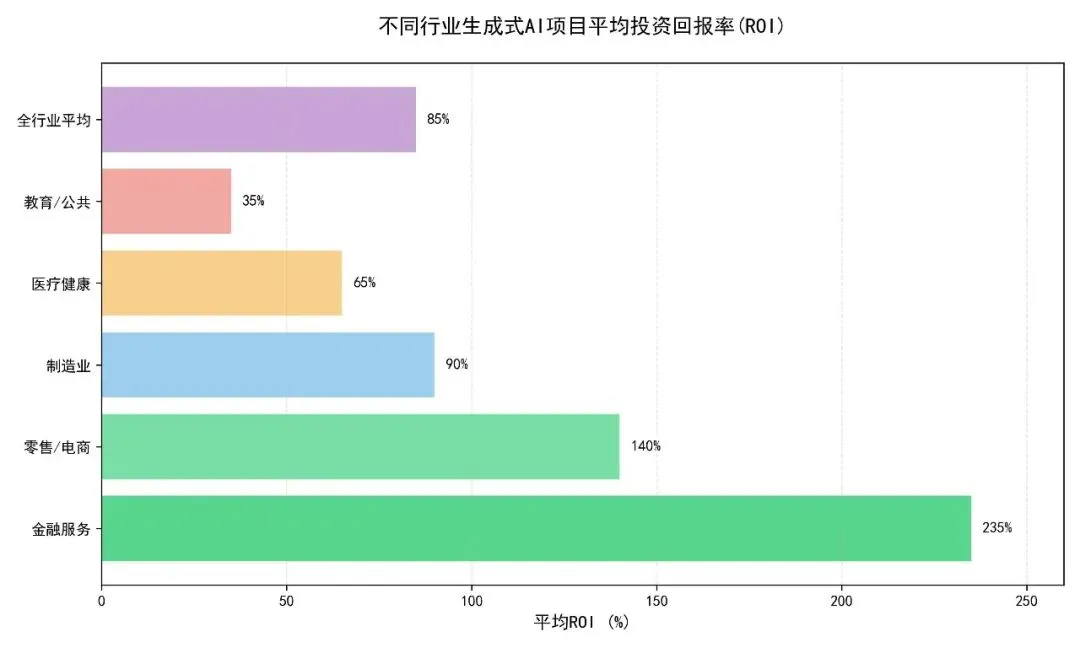

并非所有行业的 AI 落地都一样难。调研数据显示,不同行业的 AI 投资回报率(ROI)存在着巨大的差异。

如图 4 所示,金融服务行业凭借其完善的数据基础和明确的优化场景(如风控、营销、投研),其 AI 项目的平均 ROI 高达 235%,投资回收期仅为 18 个月。零售和电商行业紧随其后,ROI 也达到了 140%。

这意味着,在这些数据基础好、数字化程度高的垂直行业,AI 已经不是一个成本中心,而是一个实实在在的利润中心。聚焦这些高 ROI 赛道的应用厂商,将率先走出 “试点炼狱”,实现商业闭环。

例如在制造业,AI 质检机器人已经能够替代人工,实现微米级的缺陷检测,效率提升数倍。在这些场景中,AI 的价值是立竿见影的。

3.3、 SMB 市场:被低估的增长引擎

花旗的报告特别指出,中小企业(SMB)市场是当前环境下的一个相对亮点。过去,大家认为中小企业没钱搞 AI。但事实恰恰相反,AI 极大的降低了创业和经营的门槛。

AI 工具可以让一个小公司,不用雇那么多文案、客服、会计,就能把生意做起来。这直接促进了美国新商业组织的爆发式增长。而这些新成立的小企业,恰恰是 Shopify、HubSpot 这类 SMB 软件厂商的核心客户。对于这些厂商而言,AI 不仅没有替代他们,反而帮助他们扩大了客户基数,因为 AI 赋能了更多的人去创业,从而需要更多的赋能工具。

3.4、 Agentic AI:长期的生产力革命

虽然 Agentic AI 对传统软件是威胁,但它同时也是最大的长期机会。Gartner 预测,到 2026 年,85% 的大企业将在生产环境中部署智能体。这将彻底重构企业的生产力。

虽然目前 Agent 还面临着可靠性低、成本高等问题,但这只是暂时的。一旦 Agent 技术成熟,它将释放出远超当前助手类应用的巨大价值。那些能够帮助企业构建、部署和管理智能体的平台型厂商,将成为下一波浪潮的赢家。

四、 策略转向:从广撒网到精准捕鱼

面对这样的市场环境,投资和经营策略必须发生根本性的转变。花旗明确提出,投资者需要从过去的全面覆盖,转向 “精选策略”(Selective Approach)。

4.1、 选股逻辑:谁是赢家?对于第二大持仓股的分析

根据花旗的分析框架,未来的赢家必须具备以下特征:

数据控制权:拥有核心数据资产,能够形成数据壁垒,而不是单纯的界面层。

高增长加速度:能够证明自己的收入在 AI 的驱动下正在加速,而不是放缓。

消费级定价模式:采用按需付费(Consumption-based)的模式,而不是传统的席位制。这样能够更好的分享 AI 带来的 Usage 增长。

克制的涨价:不靠涨价来维持利润,而是靠产品创新来驱动增长。这说明产品有真实的需求。

在这一框架下,对于第二大持仓股的分析完美的符合了上述所有条件。而那些单纯的垂直应用、缺乏数据壁垒的工具,则面临着最大的风险。

4.2、 避开中间地带

花旗特别警告,要避开那些 “中间地带” 的公司。这些公司增长一般, margin 一般,AI roadmap 也一般。他们既没有基础设施的壁垒,也没有高增长的爆发力。在 AI 的冲击下,他们的估值溢价将不复存在,成为最容易被做空的对象。这也是为什么花旗在近期下调了 6 家应用软件公司的评级,因为他们在未来 12 个月内缺乏明确的催化剂。

五、 结论二季度行情推演(来抄我的底)

当下的人工智能市场,正处于一场深刻的范式转移之中。千亿美元的 AI 冲击,正在重塑整个软件行业的格局。

压力是真实的:预算转移、收入重构、试点失败,这些阵痛无法避免。传统的软件商业模式正在受到前所未有的挑战。

机会是结构性的:数据基础设施、高 ROI 垂直行业、SMB 生态,这些细分领域依然存在着巨大的红利。

策略必须是精选的:这已经不是一个 Beta 的时代,而是一个 Alpha 的时代。只有精选那些拥有核心壁垒、能够兑现价值的头部资产,才能在这场洗牌中胜出。

对于企业和投资者而言,认清这一趋势,放弃幻想,聚焦价值,将是穿越这轮 AI 周期的唯一路径。

更多精彩内容进星球,仅限公众号有过付费阅读的兄弟

往期文章:

本篇只有代码,不知是善缘还是孽缘{置顶到12月31日}(全年有效)

一篇说完近期寒武纪事件和中期发展(产品结构和订单情况)

解读寒武纪2025年报及2026一季度预期(一季报预期和全年展望)

评论