现金分红率60%、股息率3%,市场份额全球领先,聊聊这家企业

2025年,公司共实现:

营业收入457.87亿元,同比+16.65%;

归母净利润93.12亿元,同比+24.2%;

扣非归母净利润91.65亿元,同比+23.08%;

经营活动现金流净额120.55亿元,同比+40.79%;

几项主要经营指标均有同比较大幅度的提升;

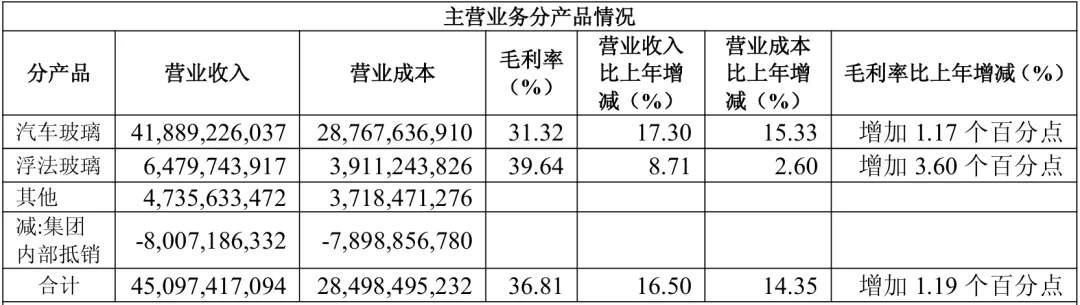

2025年公司的营收结构:

457个亿的营业收入里,有近420个亿都是由汽车玻璃贡献,其余还有一些浮法玻璃和其他产品,营收分别在65个亿和47个亿。

浮法玻璃,也是制造汽车玻璃所需的原材料之一。

可见,公司的业务结构非常集中,研究福耀玻璃,其实就是在研究汽车和汽车玻璃。

一些基础知识

根据中国汽车工业协会统计,2025年中国汽车产销分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。

虽然产销量均取得了10%左右的增长,但全球汽车行业普遍增长乏力。

国内的增长,主要是得益于政策推动下的新旧动能加速迭代,实际上仍然面临有效需求不足、行业竞争日趋激烈的问题。

从整车的角度来说,汽车玻璃采购成本占整车采购成本的3%-5%,比重不是特别高。

不过这一比例并非一成不变,而是呈现缓慢增加的状态。

原因主要包括:

1、受车辆大型化和SUV占比提升的影响,我国单车玻璃用量从上世纪50年代的2.2㎡提高到目前的4.2㎡。

2、以全景天幕、抬头显示等为代表的高附加值玻璃渗透率快速提升,带动汽车玻璃整体价格增长。

玻璃面积变大、高附加值产品占比提升,是汽车玻璃成本占比整车成本提升的主要驱动因素。

不过从绝对角度来看,即使是各家车企的豪华、旗舰车型,玻璃成本占比也就是在3%及以下,仍然是比较低的。

从竞争格局来看,汽车玻璃本质上属于一个高壁垒、高集中度的寡头市场。

目前全球前四大厂商(福耀、旭硝子、板硝子、圣戈班)占据了超过80%的市场份额。

2015年,同样也是这四大厂商,但当时旭硝子占据27%左右的市场份额,相对领先,其他三家各自在20%左右;

2016年,福耀玻璃的海外产能开始释放,海外收入占比开始提升,市场份额也随时增加;

2020年,福耀玻璃凭借新能源车玻璃需求爆发的机遇,成功实现28%的市占率,位居全球第一,旭硝子下降到20%左右,板硝子、圣戈班已不足20%。

2021年,福耀玻璃全球市占率突破30%;

2025年,福耀玻璃的市占率进一步增长到37%左右,其余三家均下降到15%左右,龙头地位进一步稳固,汽车玻璃行业整体呈现“一超多强”格局。

之所以能呈现近乎于寡头垄断的格局,和汽车玻璃这门生意本身的属性有关。

1、资金需求大。

在国内建设一条产能超100万套的汽车玻璃产线需要约2亿元,配套的浮法玻璃产线还需额外投资约3亿。

至于全球范围内的产能布局,意味着几十亿甚至百亿级别的资本开支。

仅凭这一条,就足以把绝大多数的竞争者挡在门外了。

2、供应链网络。

汽车玻璃体积大、易碎、运输成本较高,必须选在整车厂附近布局产能,缩短运输距离,提供即时供货服务。

这需要长时间的建设、积累,同时需要巨额投入来建设全球范围内的产销网络。

对于整车厂来说,也更加倾向于和大品牌的汽车玻璃制造厂商达成长期稳定合作关系。

3、认证壁垒。

汽车玻璃是安全件,经历国家质量认证、第三方认证后,还需要整车厂对其进行长时间的测试和试用,才能最终进入配套体系,整个流程走下来往往需要几年的时间。

对于整车厂来说,更换供应商无论是时间成本还是风险成本都比较大,因此除非是特殊情况,否则一般不会去主动更换其他厂商。

从产业链上下游的角度来看。

汽车玻璃的上游主要是各种原材料,包括浮法玻璃(玻璃原片,成本占比34%左右,由纯碱、硅砂、石灰石等制成)、PVB中间膜等。

中游是以福耀为代表的一众汽车玻璃制造企业。

玻璃原片经过切割、磨边、热弯成型等工序后,通过夹层复合(使用PVB膜)或钢化等工艺,形成具备特定形状和强度的玻璃。

制作过程中,又会涉及到一些人工、电力及制造费用等等,这也占据了一部分成本。

从福耀玻璃2025年报中的成本分析表来看。

制造汽车玻璃所需的原辅材料成本,占总成本比例在64%左右。

其余能源、人工、其他费用共计占比36%左右。

浮法玻璃原片,是汽车玻璃制造最大的成本项。

同时从上表中也能看出,制造浮法玻璃的成本,占比最高的是能源、其次是原辅材料,包括纯碱等。

纯碱、能源,这些都属于大宗商品范畴,价格波动比较大。

为了平滑上游成本,福耀玻璃选择自建浮法玻璃产线,以满足自身原材料的需求。

下游就是汽车玻璃的销售,主要是通过两个渠道流向终端市场。

第一个渠道,是OEM市场,也就是整车配套,直接向汽车主机厂(OEM)销售配套玻璃。

这也是最主要的销售渠道,占比在80%以上,而且汽车玻璃认证周期较长,下游整车厂商客户粘性比较高。

第二个渠道,是AGR市场,也就是汽车玻璃配件售后更换,这一渠道容量随着汽车保有量的增长而逐步增长。

关键财务数据

文章开头我们提到,2025年福耀玻璃的营收、净利润等几项指标都取得了相对不错的增长。

接下来看看年报里其他的关键财务数据。

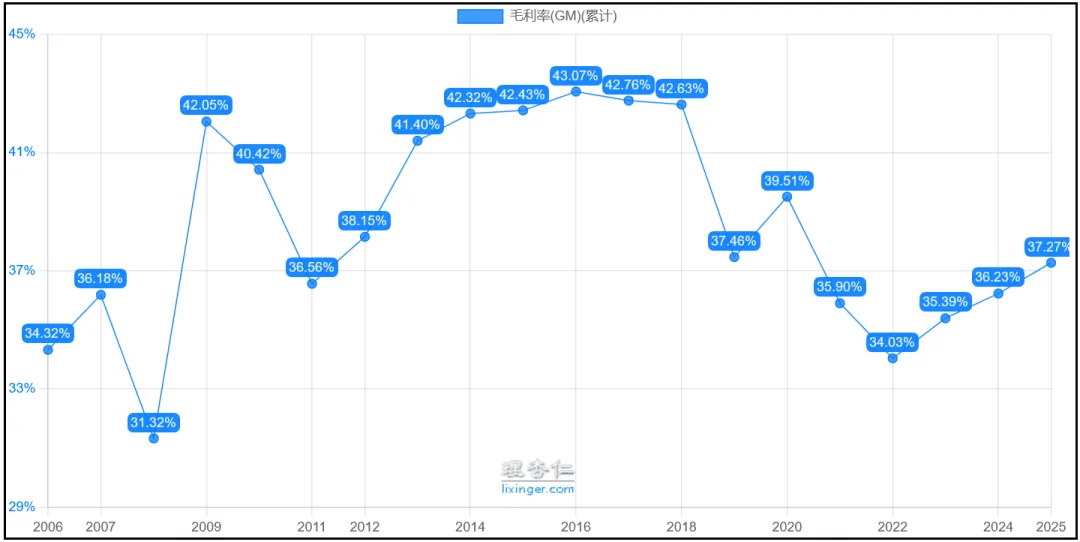

毛利率37.27%,连续四年同比提升,不过距离2013-2018年40%以上的水平还有4、5个点的差距。

按照刚才的逻辑,汽车玻璃用量逐渐增长,高附加值产品占比逐步提升,公司的毛利率应该是稳步增长才对。

但从实际情况来看,福耀玻璃的毛利率非但没能实现稳步增长,最近几年相比前几年还出现了明显的下降,这还是龙头企业交出的成绩单。

原因主要有以下几点:

1、纯碱和天然气价格变动带来的成本冲击,最近几年二者的价格开始回落,公司的毛利率水平也随之回升。

2、海外产能扩张带来的成本压力。

2013年公司启动全球化战略,美国工厂开建,2016年正式投产,当年度亏损0.4亿美元,2017年扭亏为盈,随后又受到突发事件影响,利润反复波动,叠加新产能尚未满产、利用率较低,导致毛利率承压。

目前情况有所好转,2025上半年,美国工厂的利润率已经提高到15.35%,净利率11%。

随着产能利用率的提升、规模效应逐步释放,成本压力预计会有所缓解。

3、2019年公司实现对德国SAM公司的并购,切入铝饰条领域。

收购初期,该业务持续亏损,加上期间新增的资本支出的管理成本,也是拉低毛利率的原因之一。

总体来看,成本压力、新建产能、收购并购,是造成近两年毛利率降低的主要原因。

不过从趋势来看,这些情况都在逐步改善。

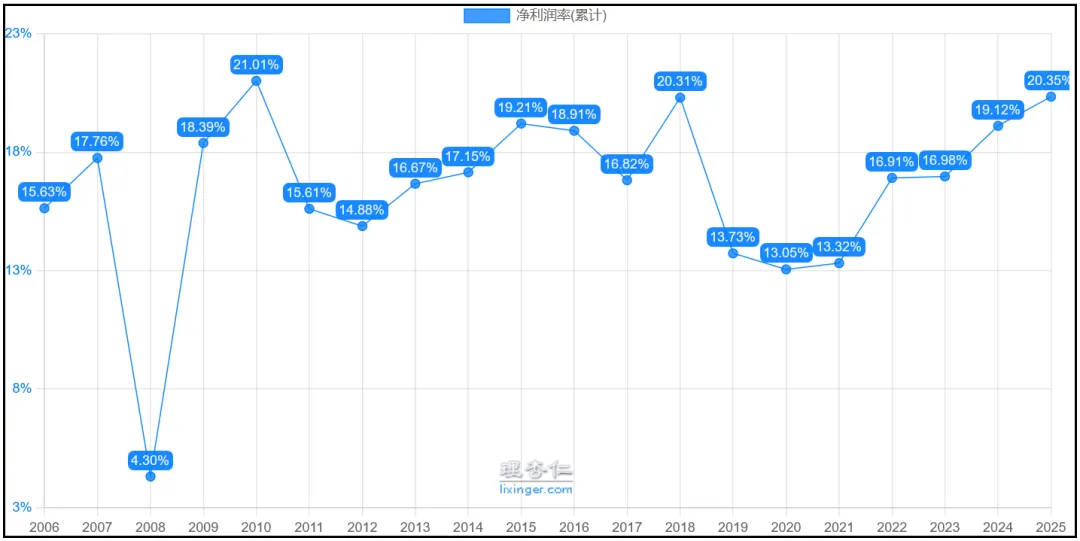

四项费用率12.7%,持续降低。

净利率20.35%,连续五年同比增长,基本回到历史最高水平,对于制造业企业来说,这个盈利能力在行业内算是中上游区间的。

货币资金192.74亿元,占比总资产的27.5%,几乎没有任何交易性金融资产,连续多年都是如此。

短期借款76.1亿元,同比+65%,长期借款36.7亿元,同比-49%。

债务结构有一定变化,这一点公司也明确解释过:

“短债的利率通常更低增加短债,主要是为了降低财务费用,进而降低综合资金成本,实现资本结构的优化。”

2025全年公司财务费用率为-8.31%,相比于2024年-6.55亿元又有不少的增加。

一方面债务结构有所优化,另一方面账上有近200亿的现金,债务方面没有什么风险。

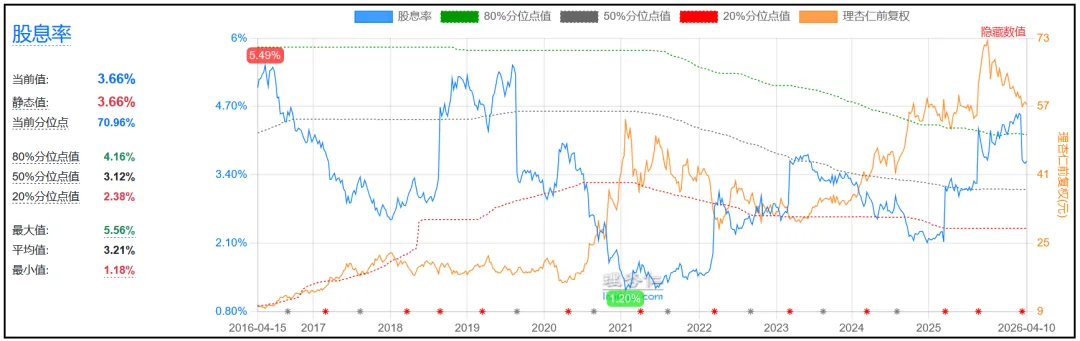

2025全年公司实现分红54.8亿元,现金分红率58.85%,以57.41元股价计算,股息率是3.66%,近几年大部分时间股息率在2%-4%之间。

应收账款89.11亿元,应付账款30.59亿元,公司在产业链中的话语权并不算强。

对于上游来说(比如纯碱、天然气等),由于价格波动大,原材料供应商往往要求预付或现结,福耀玻璃在这方面占不到什么便宜。

对于下游来说,在汽车产业链中,整车厂的话语权基本是最强的,付款账期一般在30-120天,汽车零部件的应收账款周转天数一般是在120天左右。

2025年福耀玻璃的应收账款周转天数是65.4天,自2017年以来一直保持在60-70天左右。

相对其他同行来说,比较优秀。

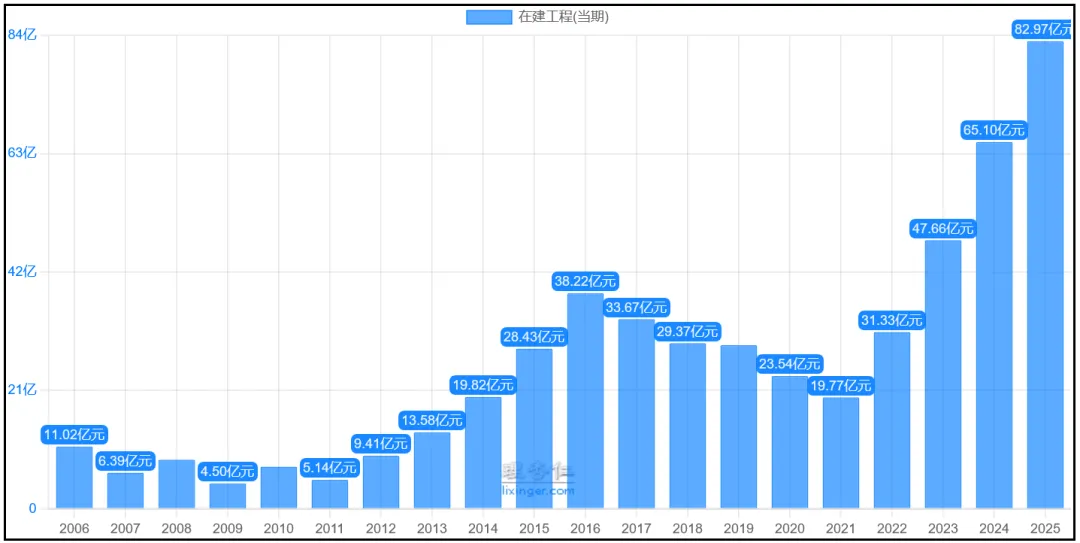

固定资产181.3亿元,占比总资产25.88%,在建工程82.97亿元,同比+27.45%。

2016年附近是公司产能扩张的高峰时期,2021年基本完毕,随后又开启了一波增长,不断刷新历史新高。

年报里公司的工程项目罗列非常具体,规模比较大的几个包括安徽、福建配套项目、美国新增镀膜项目、这都是在10亿级别以上的,其余基本都在几个亿左右。

美国汽车玻璃镀膜项目,预算共计22.43亿,目前工程进度已达95%,

福建配套项目,预算共计32.51亿,目前进度49%。

安徽配套项目,预算共计30.5亿,目前进度46%。

扩产能,主要是为了覆盖持续增长的订单,增加市场份额,同时有不少产能都是发展铝饰件等新业务,代表公司对第二增长曲线的拓展。

小结

总体来说,福耀玻璃算是一家比较稳健的制造业企业,在行业内一步一步做到龙头,市场份额逐步提升,财务方面也比较稳健。

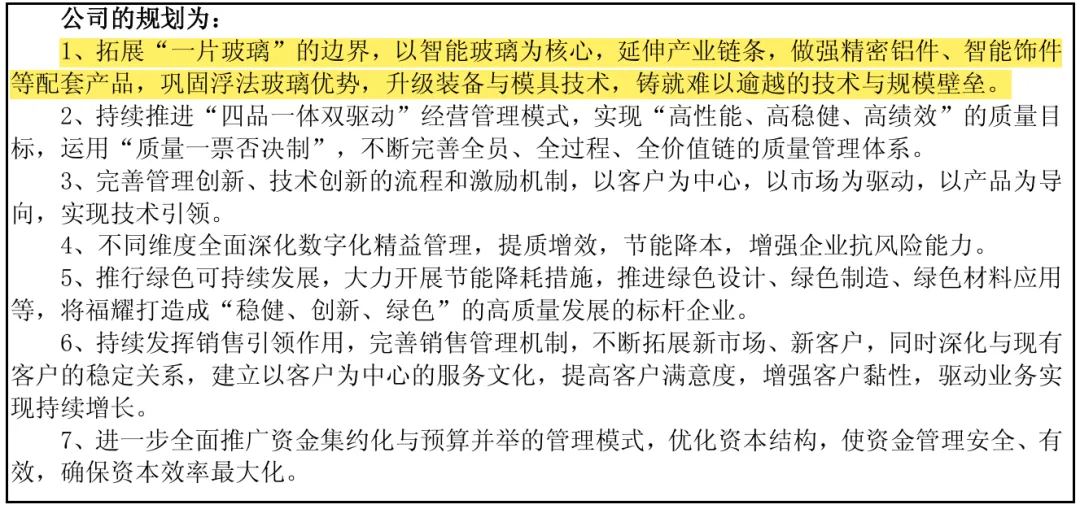

在年报中,公司对未来的规划做出了展望。

后面几条比较官方,第一条比较具体,以智能玻璃为核心,做强精密铝件、智能饰件等配套产品....铸就技术与规模壁垒。

那么公司有哪些潜在的问题或者说是风险呢?

第一,现有的在建工程落地之后,能否达到预期效果,我认为这个需要关注。

第二,公司作为全球化企业,来自海外的不确定性因素会对业绩造成一定影响。

第三,管理层方面的问题,2025年10月,曹晖接任曹德旺成为董事长,提出“二次创业”,新任管理层的能力如何,这个也是需要时间来验证。

估值方面。

2021年,公司的滚动市盈率最高曾经达到60倍以上,持续了大概半年的时间,随后开始下降,目前是16倍左右,位于近20年里的40%分位。

同期市净率最高达到6倍以上,目前回到4倍左右,位于近20年里的63%分位。

评论