企业想涨、市场不跟!水泥价格修复卡在“协同难”

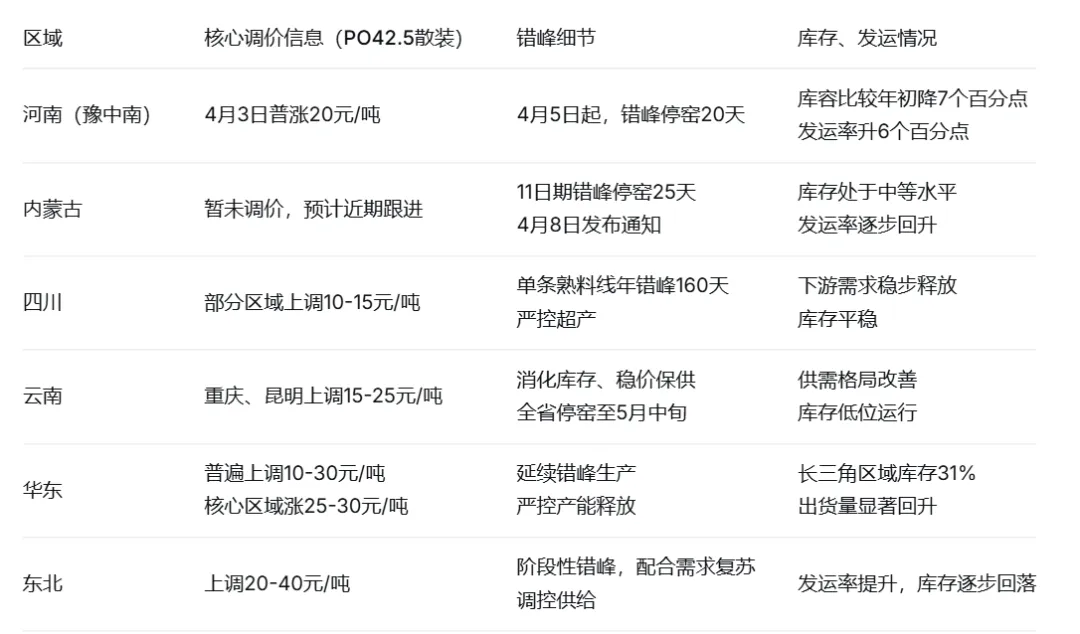

2026年二季度,春季施工旺季叠加多省错峰生产,水泥市场迎来阶段性价格修复,但落地效果分化严重。河南豫中南涨20元/吨并停窑20天;云南涨15-25元/吨,停窑至5月中旬;华东涨25-30元/吨,长三角库存降至31%;东北通知涨100元/吨,实际落地20-40元/吨,报价260-270元/吨,为全国最高。江西等地受外来低价水泥、粉磨站出货策略分化影响,涨价受阻甚至小幅下行。

市场普遍盼涨,但头部企业谨慎观望、未带头领涨,涨价协同不足。在煤炭、电力、物流成本持续上行背景下,全国主流出厂价(PO42.5散装)仍在200元/吨左右运行。动力煤同比上涨13.6%,企业成本刚性抬升,但产能过剩、同质化竞争激烈,价格传导不畅,行业盈利微薄,部分区域持续亏损。粉磨站以出货优先,区域间低价流通,进一步削弱协同效果。

2026年政府工作报告将CPI涨幅目标设为2%左右,强调稳物价。水泥行业面临两大核心议题:一是优化同质化竞争,需严格执行产能置换,推动错峰生产常态化,建立基于成本与库存的市场化协同机制,延伸产业链,发展绿电替代、数字化降本等增值业务;二是在稳价保供下响应政策导向,价格修复应小幅、稳步、有序,回归成本合理区间,错峰生产以保障重大项目供应为前提,避免人为制造供给紧张。

短期局部仍有波动,但整体修复趋势具备支撑。基建项目集中开工提供需求,错峰生产控制供给,煤电成本形成刚性支撑。预计二季度水泥价格修复持续推进,盈利逐步改善。若龙头企业能形成稳定协同,行业有望在2026年下半年回归成本线以上,实现稳健运行。

有关本文:

评论