中国资本市场特殊的制度之一:面值制度,只能拆细不能合股的游戏

中国资本市场的面值制度极具特殊性,中国股票存在两个核心价格维度——每股1元的固定面值与二级市场的市场化股价。这种面值固定的惯例,使得中国上市公司形成了“只能拆细、不能合股”的运作规则,成为区别于全球多数成熟资本市场的特殊制度安排。

一、中国面值的由来:留在纸质股票时代的产物

上世纪80年代,中国股份制和股票市场试点处于自下而上的自发阶段,地方集体企业、乡镇企业开展股票集资,彼时的股票既无统一面值,也未进行规范的资产折股,属于典型的“无序发展”状态。以上海早期试点企业为例,1984年发行的飞乐音响股票,面值为100元/股,首批发行1万股,筹资总额100万元,主要面向单位和个人定向发行;同期沈阳金杯汽车发行的股票,面值分为10元、100元两种,其中10元面值发行800万股,100元面值发行200万股,适配不同资金实力的投资者。

1992年国务院发布的《关于进一步加强证券市场宏观管理的通知》,明确提出“股票发行面值必须统一,优先采用每股1元的面值标准”,这是中国资本市场首次以官方文件形式确立1元面值的核心地位。每股1元面值,适配了纸质股票时代的发行、印刷、交易与监管需求,有效解决了早期面值混乱带来的市场无序问题。

二、全球为什么早就取消了面值

当前全球资本市场中,股票面值呈现“多元化、市场化”特征,多数国家或地区要么取消面值限制(推行无面额股),要么允许公司自主设定面值(如0.01美元、1欧元等),且普遍允许股票合股与拆细双向操作,与中国固定面值制度形成鲜明差异。

制度的自我完善能力,才是未来的核心竞争力

自1912年美国纽约州推行无面额股以来,全球多数国家逐步放开面值限制:1998年德国允许发行无面额股,打破固定面值束缚,截至2026年,德国DAX30指数成分股中,无面额股占比达73%;2001年日本彻底废除面额股制度,所有股票均采用无面额设计,目前东京证券交易所上市股票中,无面额股占比100%;2006年新加坡、2012年韩国先后引入无面额股制度,截至2026年,新加坡海峡时报指数成分股中无面额股占比68%,韩国KOSPI指数成分股中无面额股占比82%,无面额股已成为全球公司资本制度改革的主流趋势。

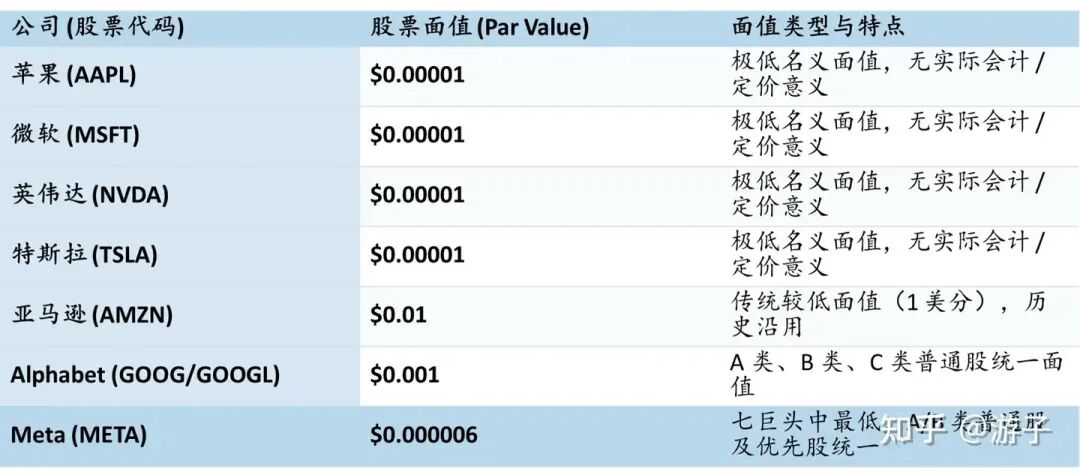

这些国家取消面值的核心原因是,面值本身只是股票的票面标识,与公司实际价值、市场定价无关,固定面值会限制资本运作灵活性,而无面额股或自主设定面值,能让股票定价完全贴合公司价值与市场需求,同时允许合股、拆细双向操作,让上市公司可根据经营需求灵活调整资本结构。而中国在2023年新《公司法》中虽引入无面额股制度,但仅允许股份公司择一采用面额股或无面额股,且实践中多数上市公司仍沿用1元面值,未形成对现有制度的有效突破。

名义面值,只是为了满足会计记账的意义

三、面值制度如何被强化到修改很难

中国面值制度从“纸质股票时代的临时规范”起步时,中国的《公司法》《证券法》与会计准则都处于初步探索阶段,此时,1元面值逐渐成为各种制度的“默认公理”,逐步渗透到资本市场的各个环节,逐步被强化到难以修改。

例如,会计核算上,明确以面值计算股本,用“资本公积——股本溢价”核算股东超出面值的投入,形成了固定的会计处理模式;资本运作中,年度利润分配(送红股、转增股本等拆细操作)、企业并购中的股权折算、退市制度的设计,均以1元面值为核心基准,仅2025年一年,A股上市公司通过送红股、转增股本实现拆细的案例就达1200余起,涉及股本规模超5000亿股;甚至监管审核、信息披露的相关规则,也均围绕1元面值展开,使得1元面值与整个资本市场的规则体系深度绑定,牵一发而动全身。

此外,监管与市场的惯性依赖进一步强化了这一制度。市场参与者(上市公司、投资者、中介机构)已习惯以1元面值为基础开展资本运作与投资决策,形成了成熟的操作模式,陷入“路径依赖”的困境,进一步增加了制度修改的难度。

2023年新《公司法》引入的无面额股制度,由于与传统面额股制度衔接成本高、监管难度大,未能对现有1元面值制度形成有效冲击,进一步强化了现有制度的刚性,导致面值制度修改陷入两难境地。

四、面值制度怎么抽走了资本的自由度

第一,股本规模与上市公司资产规模的匹配性被僵化限制。上市公司的资产规模受经济周期、行业波动、经营状况等多种因素影响,本应呈现动态波动特征,可1元面值下的股本规模调整只能通过拆细实现,无法通过合股缩减,导致股本规模与资产规模脱节。据统计,2023-2025年期间,A股共有136家上市公司出现资产减值超过50%的情况,但其中仅有12家通过回购注销实现少量股本缩减,其余124家均因无法合股,导致股本规模维持不变,出现“股本虚高”;而同期资产增值超过100%的287家上市公司,均只能通过拆细扩大股本,进一步固化股本与资产的失衡,其中有45家公司拆细后股本虚高,每股收益稀释超过50%。

第二,股本规模与股价的联动性被限制,无法灵活控制投资者准入门槛。股价高低直接决定投资者准入门槛,而股本规模与股价呈反向关联(总市值固定前提下),成熟市场中上市公司可通过合股、拆细调整股本规模,进而控制股价、适配不同层级投资者需求。例如贵州,截至2026年4月10日,其收盘价为1453.96元/股,A股交易规则中1手(100股)需支付14.53万元,这一门槛将一部分中小投资者挡在门外。

第三,股价无法成为企业资本战略的重要组成部分。成熟市场中,股价管理是企业资本战略的核心内容,部分公司倾向于维持高股价,定位高端投资者、彰显公司实力;部分公司倾向于维持低股价,降低准入门槛、提升股票流动性,而这一切都可通过合股、拆细实现。据统计,美股上市公司每年平均开展合股、拆细操作的案例达300余起,而A股上市公司仅能进行拆细操作,丧失了股价管理的自主权。

第四,“一元退市”规则在合股禁止的前提下,易形成误伤。“股价连续20个交易日低于1元”成为交易类退市的核心指标,初衷是实现市场出清,但由于禁止合股,部分经营基本面尚可、仅因股价低迷陷入退市危机的企业,无法通过合股提升股价自救,只能被动退市。据统计,2018-2025年期间,A股共有127家公司因面值退市,其中有28家公司退市前一年净利润为正,占比22%,属于典型的“被误伤”;这些公司若允许合股,只需将股本缩减50%,股价即可提升至2元以上,避免退市,这既造成资本市场资源浪费,也违背了退市制度“优胜劣汰”的核心初衷。值得注意的是,2026年初至今,A股市值退市案例已超过面值退市案例,但面值退市仍占交易类退市的40%以上,误伤问题依然存在。

五、上市公司的理性选择

面对“只能拆细、不能合股”的面值制度约束,上市公司无法改变制度本身,只能顺应规则做出理性选择,核心是在合规前提下,最大化发挥资本运作效率、规避风险,具体可分为四个方面,且相关选择均有明确的数据支撑:

第一,谨慎拆细。拆细虽能降低股价、提升流动性,但过度拆细会导致股本虚高、每股收益稀释,影响公司估值与股东权益,因此上市公司多结合自身经营业绩与市场需求,适度开展拆细操作,避免盲目拆细带来的负面影响。

第二,优先利用股本溢价开展无税收成本拆细。根据现行税收政策,用资本公积——股本溢价转增股本(拆细),无需缴纳个人所得税,而用盈余公积、未分配利润转增股本,需缴纳20%的个人所得税,这种税收差异促使上市公司优先选择无税收成本的拆细方式,降低资本运作成本并减轻股东税务负担。

第三,利用并购、再融资进行变相拆细。由于直接拆细存在一定限制,部分上市公司通过并购重组、再融资等方式扩大股本规模,间接实现拆细目的,既规避了直接拆细的约束,又能优化资本结构、推进业务发展。

第四,合理确定股本规模,形成股本规模与经营规模相匹配。每股收益处于行业平均每股收益水平时,企业的股本规模是适当的,过高于过低时,股本规模都需要进行管理。

第五、形成自身股价战略,开展合理市值管理。在无法通过合股、拆细灵活调整股价的前提下,上市公司通过优化经营业绩、加强投资者关系管理、规范信息披露等方式,稳定股价预期,形成符合自身发展的股价战略,兼顾流动性与估值稳定性,规避面值退市风险、提升资本运作效率。

评论