金发科技发布报告:数千万吨市场!

报告指出:尽管不可降解的生物基塑料具备一定降碳潜力,但因高昂的成本且不符合循环系统的核心诉求(减量化/可回收/可复用/可堆肥),目前被多数企业视同原生塑料,并非战略主攻方向。

生物塑料研究院行业分析

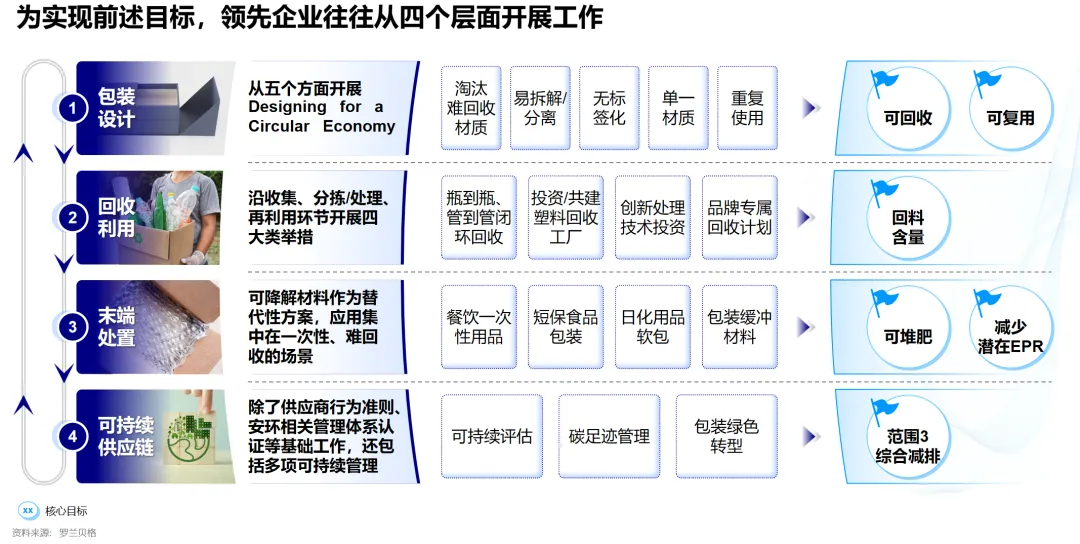

2026年4月8日,罗兰贝格与金发科技联合发布《包装“塑”造未来:在合规与增长间重构绿色材料价值链》报告,指出全球塑料包装监管已从自愿减排转向强制合规,减量化、可回收与可复用、可堆肥三大绿色策略成为行业转型核心,将牵引数千万吨级绿色包装市场需求,驱动全产业链重构价值体系。

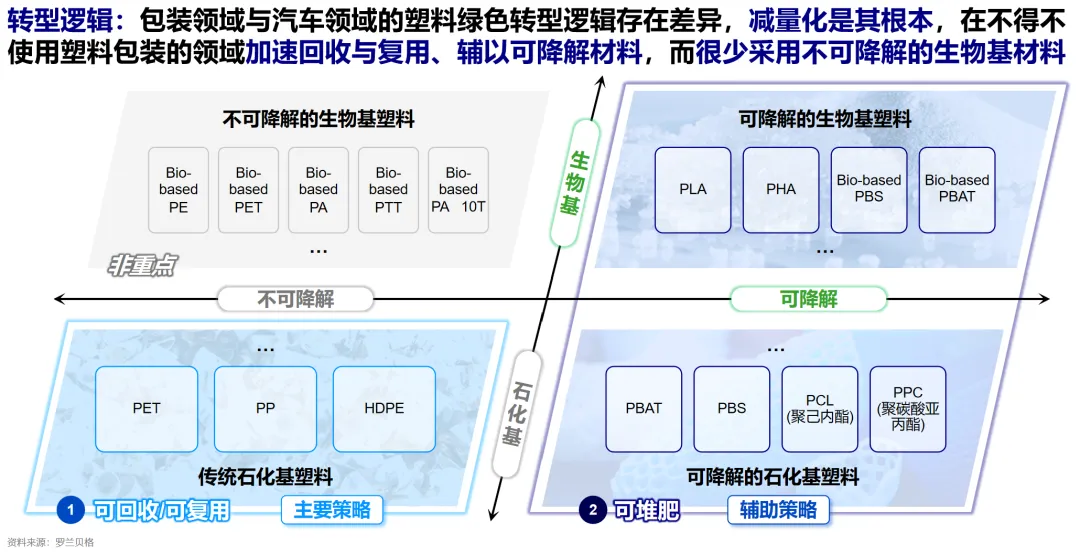

报告明确,可持续塑料包装并非摒弃塑料,而是全生命周期优化资源利用,形成减量化为根本、可回收与可复用为主、可堆肥为辅的清晰转型逻辑。

减量化(根本策略)

精简包装结构,削减塑料材料绝对消耗,替换玻璃、金属、纸等易回收材质,从源头降低资源消耗与环境负担,是绿色转型的基础前提。

可回收与可复用(主要策略)

提升PET、PP、HDPE等传统石化基塑料的回料含量,推广PCR再生料应用,构建瓶到瓶、管到管的闭环回收体系;提高耐用品包装复用次数,实现资源循环利用,是当前规模化落地的核心方向。

可堆肥(辅助策略)

聚焦餐饮一次性用品、软包、膜类等难回收场景,采用PBAT、PLA等可降解石化基或生物基塑料,解决末端处置难题,填补循环体系短板。

报告特别强调,不可降解的生物基塑料因成本高、不符合循环核心诉求(减量化/可回收/可复用/可堆肥),并非行业战略主攻方向。

在三大策略驱动下,预计2030年全球绿色包装塑料年需求达数千万吨,食品饮料、美妆日化、餐饮生鲜等赛道迎来材料替代与模式创新浪潮。

金发科技承诺2030年实现生产绿色塑料100万吨、回收废旧塑料100万吨、生产再生塑料100万吨的“三个一百万吨”目标。依托AI分选+绿色清洗自主工艺,将再生HDPE瓶片纯度提升至99.9%,突破个人护理级再生塑料量产瓶颈,供应比肩原生料的高质PCR基底与全品类生物降解材料,助力下游企业满足合规与性能双重要求。

行业报告

《2026中国生物降解材料行业研究报告》

《2026生物基材料行业报告》

《2026 BDO行业研究报告》

索取目录请加18026368761(微同)

|

|

|

300人生物基材料通讯录 |

|

生物塑料研究院由【找塑】孵化而来, 分享生物基材料、生物降解材料、循环塑料前沿资讯,关注大公司动向,聚焦PCR、PLA、PBAT、BDO、 PBS、PHA、PPC、 PCL、 PDA、PDO、PTT、 Bio-PE、 Bio-PA、Bio-PU、淀粉、纸制品等。

评论