【优效能】期权:一纸合约如何撬动万亿市场?

我是悟道教练,你好,本文分享职场生存指南如何学习和实践。

期权:一纸合约如何撬动万亿市场?

如果说股票是“买公司”,期货是“买未来的商品”,那么期权就是“买一个选择的权利”。

在金融世界中,期权是最特殊的交易品种之一。它赋予你一种权利——在未来的某个时间、以约定的价格,买入或卖出某种资产——但你没有义务一定要这样做。换句话说,你花一笔“定金”(权利金),买下了一个“后悔的权利”:如果市场对你不利,你可以选择不行权,最多损失那笔定金;如果市场如你所愿,你就用这笔定金撬动了数倍甚至数十倍的收益。

正是因为这种“有限损失、无限可能”的非对称结构,期权被称为金融市场的“保险单”——你可以在不放弃上涨收益的前提下,为你的资产买一份下跌的“保险”。也正是这种独特属性,让期权在全球衍生品市场中占据越来越重要的地位:2025年全球期权和期货总成交量达1192.86亿手,其中期权占成交总量的74%,远超过期货。

从芝加哥期权交易所1973年的第一笔标准化合约,到中国2015年首只场内期权的诞生,再到2026年日均成交量超数千万手、市场规模近万亿元人民币的“期权大时代”——期权正从华尔街的专业工具,走进中国普通投资者的视野。

今天,我们系统梳理期权的底层逻辑、全球演进历程与实战学习路径。

🧬 一、期权的基因解码:从“选择权”到“定价艺术”

1.1 期权是什么?——一张“选择权”的合约

期权的历史,可以追溯到1690年的伦敦,当时已经有证券期权的买卖活动。但真正让期权走进大众视野的,是1973年芝加哥期权交易所(CBOE)的成立——标准化期权合约的诞生,让“选择权”成为可以在交易所自由买卖的商品。

期权的本质:它赋予买方在约定的未来某一特定日期,以事先确定的价格(行权价)买入或卖出某种标的资产的权利,但不负有义务。买方通过支付一笔“权利金”获得这一权利,而卖方收取权利金后,必须承担履约义务——这就是期权交易最核心的“权利与义务不对等”。

一句话理解:你花100元买了一张“可以以10万元买入一辆车的权利凭证”。三个月后,如果这辆车市价涨到15万,你行使权利——用10万买下,立赚5万;如果这辆车跌到8万,你放弃行权——最多亏掉那100元权利金。

1.2 两大基本类型:看涨(Call)与看跌(Put)

期权只有两种基本形态,所有复杂的策略都由此衍生:

|

|

|

|

|

|---|---|---|---|

| 看涨期权(Call) |

|

|

|

| 看跌期权(Put) |

|

|

|

通俗理解:如果你认为某只股票会涨,你可以买入Call,锁定一个较低的买入价;如果你已经持有这只股票但担心它会跌,你可以买入Put,锁定一个较高的卖出价——这就像为你的股票买了一份“下跌保险”。

1.3 三种状态:实值(ITM)、平值(ATM)、虚值(OTM)

期权的“值钱程度”取决于标的价格与行权价的关系:

实值(ITM):立即行权就能赚钱。看涨期权:行权价 < 标的价格;看跌期权:行权价 > 标的价格。

平值(ATM):行权价 ≈ 标的价格。

虚值(OTM):立即行权会亏损。看涨期权:行权价 > 标的价格;看跌期权:行权价 < 标的价格。

虚值期权虽然没有内在价值,但它有时间价值——只要还没到期,标的资产价格仍有可能波动进入实值区间。

1.4 期权价格的四维定价逻辑

期权的价格(权利金)由四大因素共同决定,这比股票和期货的定价复杂得多:

|

|

|

|

|---|---|---|

| 内在价值 |

|

|

| 时间价值 |

|

|

| 波动率 |

|

|

| 无风险利率 |

|

|

关键认知:期权买方的最大优势是“损失有限”——最多亏损全部权利金,但潜在收益理论上无上限(看涨期权);期权卖方的优势是“收益确定”——收取权利金,但风险可能极大,若市场反向剧烈波动,保证金不足将面临强制平仓的风险。

📜 二、全球期权市场:从CBOE的16只股票到万亿级生态

2.1 1973年·芝加哥:现代期权市场的诞生

1973年4月26日,芝加哥期权交易所(CBOE)正式成立,标志着真正有组织的期权交易时代的开始。该交易所首批推出的只有16只股票的看涨期权,但上市首日911张的成交量之后,交易量迅速攀升至日均20000张,获得了巨大成功。

CBOE的成功得益于两大关键制度的引入:一是标准化合约——将原本在场外一对一交易的期权合约统一为规格化产品;二是中央清算机制——1974年成立的美国清算机构(OCC)解决了期权合约最受关注的对手方违约风险,使场内期权交易的可行性和稳定性得到根本保障。

此后,CBOE持续创新:1977年推出认沽期权;1983年推出股指期权;1990年推出长期期权LEAPS;2005年推出期限为一周的短期期权;2008年推出黄金信托期权。CBOE旗下四家期权交易所2025年总成交量达46亿份合约,日均成交1840万份,连续第六年创下历史纪录,其中多品种上市期权日均成交量达1350万份,标普500指数期权日均成交量达390万份。

2.2 全球期权市场的三足鼎立

从地区分布看,2025年全球场内衍生品成交量的63.37%集中在亚太地区,北美占20.54%,拉美占9.55%,欧洲占3.67%。

|

|

|

|

|

|---|---|---|---|

| 美国(CBOE/CME/NYSE) |

|

|

|

| 欧洲(Eurex/LIFFE) |

|

|

|

| 亚太(港交所/韩交所/日本) |

|

|

|

2.3 2026年全球期权三大趋势

趋势一:0DTE“零日期权”持续火爆。2025年,CBOE标普500指数(SPX)期权中,0DTE日均成交量达230万份,占SPX总成交量的59%。这种当天到期、当天结算的期权产品,已成为全球最活跃的期权交易品种,深受短线交易者青睐。

趋势二:算法与高频交易重塑市场。算法交易和高频交易正在深刻改变期权市场的流动性和执行速度。现代金融机构日益依赖自动化系统处理海量数据、每秒执行数千笔订单,捕捉人类交易者无法察觉的微小价差。

趋势三:加密期权加速主流化。随着主流交易所对加密资产的接纳度提升,比特币、以太坊等加密货币的期权产品持续扩容,成为衍生品市场增速最快的赛道之一。

🇨🇳 三、中国期权市场:十年跨越,从0到全球前列

3.1 十年跨越,品种爆发式增长

中国期权市场的发展高度浓缩了全球近百年的演进历程:

|

|

|

|

|---|---|---|

| 1990年代 |

|

|

| 2015年2月9日 |

|

|

| 2017年 |

|

|

| 2019年12月23日 |

|

|

| 2022年 |

|

|

| 2023年 |

|

|

| 2025年 |

|

|

| 2026年至今 |

|

|

2026年一季度,中国期权市场继续保持高速增长:3月中金所期权成交金额占全国期权市场份额的23.92%;沪深交易所期权市场投资者账户数已突破千万,机构投资者参与度显著提升。

3.2 当前格局:五大交易所协同发力

中国已形成“上海(金融+ETF期权)、深圳(ETF期权)、中金所(股指期权)、大连/郑州/广州(商品期权)”的多层次期权市场体系:

沪深交易所:覆盖上证50ETF、沪深300ETF、中证500ETF、创业板ETF等期权品种,形成覆盖大盘、中盘、小盘及不同风格指数的产品矩阵

中金所:沪深300股指期权、中证1000股指期权、上证50股指期权,满足机构投资者精细化对冲需求

商品交易所:豆粕期权、白糖期权、铜期权、黄金期权、原油期权等数十个品种,覆盖农产品、金属、能源化工全品类

3.3 2026年期权市场三大趋势

趋势一:品种扩容与系列期权落地。继白糖系列期权后,豆粕系列期权、玉米系列期权于2026年2月2日起挂牌交易。系列期权(短期期权)的推出,填补了常规月度期权之间的时间空白,为产业客户提供了更精准的短期风险管理工具。

趋势二:中小市值期权交易热度持续攀升。2025年金融期权市场中,成交增长主要由中证1000指数期权、中证500ETF期权及双创(科创50、创业板)期权拉动,其中双创期权日均成交额增长约50%。中证1000指数期权以33.69%的占比成为市场份额最大的品种。

趋势三:对外开放提速,更多品种成“境内特定品种”。2026年初,证监会一次性新增确定14个期货期权品种为境内特定品种,覆盖镍、碳酸锂、对二甲苯等多个有色、能源金属及化工品。中国期货期权市场的国际影响力正在从“交易规模”向“定价影响力”升级。

3.4 市场规模的全球坐标

2026年,中国期权市场规模较前一年度增长了约30%,达到近万亿元人民币,增长速度远超全球平均水平,正成为全球增长最快的衍生品市场之一。从具体排名看,2025年全球场内衍生品成交量前五位分别为印度、美国、巴西、中国和土耳其,中国位居全球第四;若仅统计商品衍生品,中国商品期货和期权成交量位居全球第一。

🎯 四、什么样的人适合进入期权市场?

期权不是“谁都可以玩”的普通投资工具。它的高杠杆、多维定价和策略复杂度,决定了它更适合特定人群。

✅ 三类适合进入期权市场的人

第一类:持有大量现货的“组合管理者”

典型画像:你持有几十万甚至几百万的ETF或蓝筹股,不打算频繁买卖,但担心市场大跌会让你的资产大幅缩水。

为什么你适合:期权对你而言是“保险工具”而非“投机工具”——你可以买入与持仓标的对应的看跌期权,花少量权利金为你的整个持仓买一份“下跌保险”。当市场真的下跌时,期权的盈利可以弥补现货的损失;当市场上涨时,你最多损失那笔权利金,但现货的收益照单全收。这种“保护性看跌”策略,是期权最本源、最正当的功能之一。

第二类:想“降本增息”的长期持股者

典型画像:你持有一批优质蓝筹股或ETF,打算长期持有,但每年股息有限,想在不卖出股票的前提下增加额外收益。

为什么你适合:你可以使用“备兑开仓”策略——在持有现货的同时,卖出虚值看涨期权,收取权利金。如果股票不涨或小涨,你赚到了权利金;如果股票大涨,你以行权价卖出股票,虽然错过了更高的涨幅,但锁定了行权价加上权利金的收益。这是期权领域最经典、风险相对较低的策略之一,适合对标的长期看好但不追求短期暴利的投资者。

第三类:有扎实衍生品交易经验的“策略型投资者”

典型画像:你已经在期货或股票市场积累了3年以上经验,有严格的交易纪律和风险控制体系,能承受单笔交易的损失而不影响心态。

为什么你适合:期权的多维度定价(标的价格、时间、波动率、利率)为你提供了远丰富于期货和股票的策略空间。你可以构建价差策略(牛市价差、熊市价差),在控制最大亏损的前提下参与方向性博弈;也可以做波动率交易——买期权押注波动率上升,卖期权押注波动率下降;还可以做跨品种套利、跨市场套利。期权不是让你“多一个赌方向”的工具,而是让你“多一个管理风险维度”的工具。

❌ 三类绝对不适合进入期权市场的人

第一类:指望“以小博大、一夜暴富”的赌徒

为什么你不适合:期权买方虽然“最多亏权利金”,但如果频繁买入虚值期权,亏损会像流水一样持续侵蚀本金。卖方虽然“先收钱”,但一次黑天鹅可能让你爆仓。期权的杠杆是双刃剑——用得好是风险管理工具,用不好是财富蒸发器。

第二类:没有时间盯盘、无法持续学习的“被动型投资者”

为什么你不适合:期权的价格受时间衰减(Theta)影响极大。如果你买入期权后长期不看,时间价值的流逝会在不知不觉中吞噬你的权利金。期权不适合“买了就不管”的投资风格。

第三类:资金量极小、无法承受亏损的“新手投资者”

为什么你不适合:期权的权利金虽然可以很小(几十元到几百元),但如果你没有建立系统的策略框架,这笔钱很可能打了水漂。更重要的是,部分期权策略(如卖方策略)需要缴纳保证金,账户资金不足时会被强制平仓,风险远高于买方的“损失有限”。先学会走,再学跑。

📚 五、期权的学习路径:从认知到精进的四步进阶

第一步:认知期(第1-3个月)——建立基础知识框架

核心任务:理解期权的底层机制,绝不碰实盘。

学习内容:

期权的基本定义:权利金、行权价、到期日、看涨/看跌

ITM/ATM/OTM三种状态的含义与判断

内在价值与时间价值的区别

买方与卖方的权利义务差异

学习资源:五大交易所官网的投资者教育栏目、券商App中的期权知识专区、入门书籍推荐《期权入门与精通》《3小时快学期权》。

验收标准:能独立解释“为什么虚值期权也有价格”,能准确判断任意给定价格下期权的实值/虚值状态。

第二步:模拟期(第3-6个月)——虚拟资金验证认知

核心任务:在模拟交易中验证基本策略,培养风险意识。

操作方式:

在券商或交易所投教平台开设模拟期权账户

从最简单的策略开始:买入看涨/看跌期权、备兑开仓

每一笔模拟交易都要记录:策略类型、开仓理由、盈亏结果、情绪状态

每周复盘:你的判断准确率如何?最大亏损发生在哪种策略?

验收标准:模拟账户连续3个月月度收益为正,最大回撤控制在10%以内,方可进入下一步。

第三步:实战期(第6-12个月)——小额实盘建立系统

核心任务:用不超过可投资资产5%的小额资金开始实盘。

铁律清单:

新手只做买方策略,暂不碰卖方(卖方风险理论上无限)

单笔权利金支出不超过总资金的2%

从不买入到期日少于2周的期权(避免时间价值过快衰减)

每笔交易必须记录:买入价、行权价、到期日、盈亏、决策理由

永不在亏损时“加仓摊平”——期权不适合这种策略

优先学习的四大基础策略:

|

|

|

|

|

|---|---|---|---|

| 买入看涨 |

|

|

|

| 买入看跌 |

|

|

|

| 备兑开仓 |

|

|

|

| 保护性看跌 |

|

|

|

验收标准:连续3个月月度胜率(盈利笔数/总笔数)≥50%,最大单笔亏损不超过权利金的100%(即行权到期归零),总体账户月度回撤≤10%。

第四步:成熟期(1年以上)——从“买卖期权”到“管理风险组合”

核心任务:构建多腿策略,用希腊字母管理风险。

进阶内容:

希腊字母体系:Delta(标的价格敏感度)、Gamma(Delta变化速度)、Theta(时间衰减速度)、Vega(波动率敏感度)、Rho(利率敏感度)——这五个希腊字母是衡量和主动管理期权投资组合风险的关键工具

多腿策略:牛市价差(买入低行权价Call+卖出高行权价Call)、熊市价差、跨式策略(同时买入Call和Put押注大波动)、蝶式策略等

波动率交易:隐含波动率的理解与应用,波动率微笑现象的认知

风险管理体系:通过希腊字母量化每笔头寸的风险暴露,建立组合层面的风险对冲机制

🔥 六、2026年期权市场的三大结构性机会

机会一:双创期权的成长红利。2025年,科创50ETF期权和创业板ETF期权日均成交额增长约50%,中小市值期权的交易热度持续攀升。对于熟悉科技赛道、有成长股投资经验的投资者,双创期权是捕捉结构性机会的高效工具。

机会二:商品期权服务实体经济深化。2025年豆粕期权成交量居全球农产品期权首位,玉米期权、原油期权等品种的产业参与度稳步提升。对于有现货产业背景的投资者(农产品贸易商、能源化工企业、有色金属加工企业),期权作为“保险型工具”的价值正在加速释放。

机会三:系列期权填补短期风险管理空白。2026年2月,豆粕系列期权、玉米系列期权正式挂牌交易,填补了常规月度期权之间的时间空白。系列期权(短期期权)为产业客户和短线交易者提供了更精准的短期风险管理工具,是2026年期权市场重要的创新方向。

🧠 七、期权生存挑战赛:测测你的段位

请回答以下5个问题,每道题5分,满分25分:

你买入一张行权价为100元的看涨期权,支付权利金5元。到期时标的价格为110元,你的盈利是多少?

A. 5元 B. 10元 C. 15元 D. 20元

以下哪种状态下,看涨期权处于“虚值”状态?

A. 行权价 > 当前标的价格 B. 行权价 = 当前标的价格 C. 行权价 < 当前标的价格

期权买方的最大亏损是?

A. 无限 B. 全部权利金 C. 保证金 D. 行权价与标的价格的差额

下列哪种策略属于“持有现货的同时卖出看涨期权”?

A. 保护性看跌 B. 备兑开仓 C. 牛市价差 D. 跨式策略

1973年,全球第一个期权交易所诞生于哪个城市?

A. 纽约 B. 伦敦 C. 芝加哥 D. 东京

(参考答案在文末)

✅ 最后的忠告

期权不是一夜暴富的魔法棒,也不是洪水猛兽。它是一把精密的金融手术刀——在高手手中,它可以帮助投资者精细化管理风险、增强收益、构建复杂策略;在不懂的人手中,它比期货更容易让人在不知不觉中亏光本金。

期权市场有一条经典铁律,值得所有投资者铭记:

“期权买方死于时间衰减,期权卖方死于黑天鹅。”

买方总以为“大不了亏权利金”,却忘了持续买入虚值期权会让本金像沙漏一样流尽;卖方总以为“收权利金稳赚不赔”,却忘了一次极端的市场波动就足以让保证金账户爆仓。

从今天起,做一个“期权常识饱满”的人。不是为了追逐杠杆的刺激,而是为了理解这个时代最精妙的金融工具——它让你可以在不确定的市场中,用确定的方式管理风险、表达观点、捕捉机会。

在这个中国期权市场规模已达近万亿元、年增速超30%的“期权大时代”,认知的速度决定了财富的流向。

*(参考答案:1. A——盈利=标的价格-行权价-权利金=110-100-5=5元;2. A——看涨期权虚值:行权价>当前标的价格;3. B——期权买方最大亏损为全部权利金;4. B——备兑开仓=持有现货+卖出看涨期权;5. C——1973年芝加哥期权交易所成立)*

🎯 你的得分:

20-25分:期权达人,基本功扎实!

15-19分:进阶选手,继续精进。

10-14分:入门新手,建议从“认知期”开始系统学习。

0-9分:期权萌新,先别急着碰实盘,把本文收藏起来反复看!

💬 评论区告诉我:你得了多少分?2026年你最看好的期权品种是什么?

财商的学习,最难的从来不是方法,而是开始和坚持。你不需要完美,你只需要比昨天更清醒地对待金钱。而当你真正掌握财商的那一天,你会发现:钱不再是焦虑的来源,而是你实现人生价值的工具。

——悟道教练,于上海

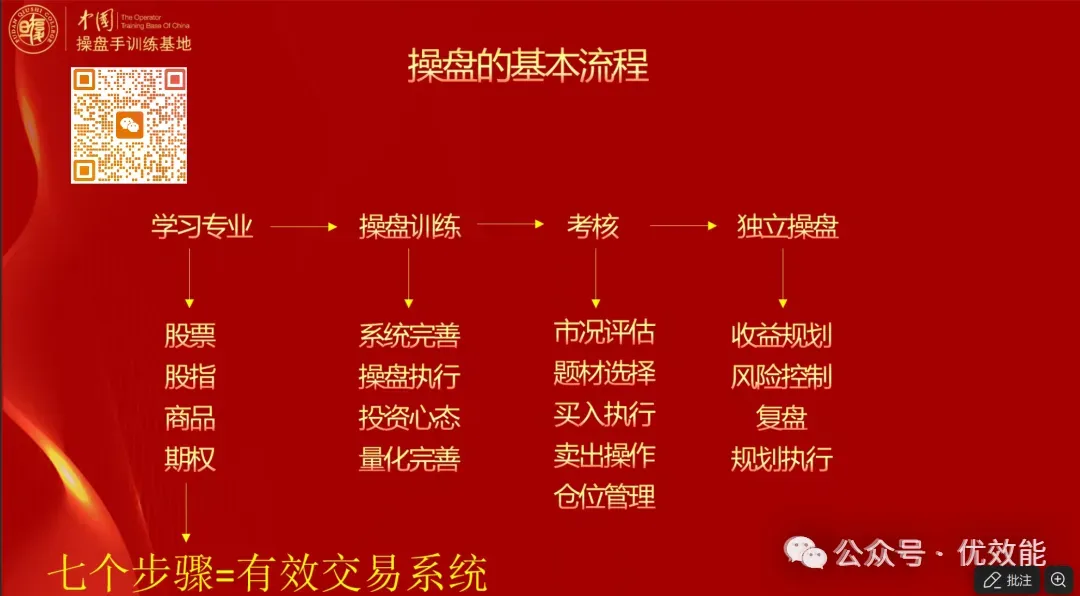

复旦求是学院中国操盘手训练基地【2026年4月课程安排】

1、面向新学员

4月11/18/25日:题材交易研讨会,面向新学员开放

周二:股票实盘开放日,

周四:期货实盘开放日

2. 核心课程,面向付费学员

4月7日-4月9日:高净值陪跑训练营

4月19日-4月22日:主题大师

4月26日-4月29日:期货大师

评论