债券资本市场周报2026.04.07-2026.04.12

-

一级发行方面,本周利率债发行规模较上周有所上升,国债及地方政府债发行总量5,825.60亿元;总偿还量2,614.39亿元;净融资3,211.22亿元。信用债发行规环比收缩,发行总金额2,175.84亿元,环比下降17.95%。资产支持证券发行金额312.87亿元,环比下降4.27%。

-

资金面方面,本周央行公开市场逆回购投放8,035亿元,其中8,000亿元买断式逆回购,同期到期14,040亿元,其中11,000亿元买断式逆回购到期,考虑到有700亿元国库现金定存,累计净回笼6,005亿元,市场资金面继续维持宽松态势。

-

现券市场方面,利率债收益率一改之前短强长弱格局,长端收益率自高位明显回落,短端则有所上行。具体来看,3年期国债活跃券收益率上行2.5BP,10年期国债活跃券收益率下行0.7BP,30年期国债活跃券收益率则下行3.2BP。信用债收益率继续维持相对强势,成交较为平稳。

本周随着伊美双方暂时止战,进入谈判环节,油价高位回落,市场流动性压力缓解,股债齐涨格局再现。对债市来讲,虽然资金面依然平稳,但大量资金交易中东战争缓和逻辑,之前受影响上升的长端收益率明显下行,短端则反而有所上行,收益率曲线走平。

展望后市,中东乱象格局蕴含着深层次地缘政治格局及大量现实利益,预计谈判进程难以一蹴而就,将在曲折中反复,反映到市场上就是各类资产的大幅波动,对于债市而言,短端预计将相对稳定,超长端震荡幅度加大,但震荡中将提供一定的波段操作机会。

2026年4月6日至4月10日,银行自营仍为配置盘核心力量,大行持续为10年期国债主要净买入方,中小行负债端压力进一步缓解,对30年期国债、20年期地方债配置意愿保持强势。理财规模延续修复态势,一级市场配置力度稳步提升,仍以1-3年短久期高等级利率债与信用债为主要配置方向。保险作为超长期地方债一级市场配置主力,在30年期国债收益率运行至2.31%-2.34%区间时加码布局。基金一级申购参与度较高,对高等级短久期信用债、高成长产业债配置热情不减。券商季末缩久期操作基本完成,以1年期内短端利率债为核心底仓,对超长债品种维持谨慎减持节奏,整体策略偏防御。

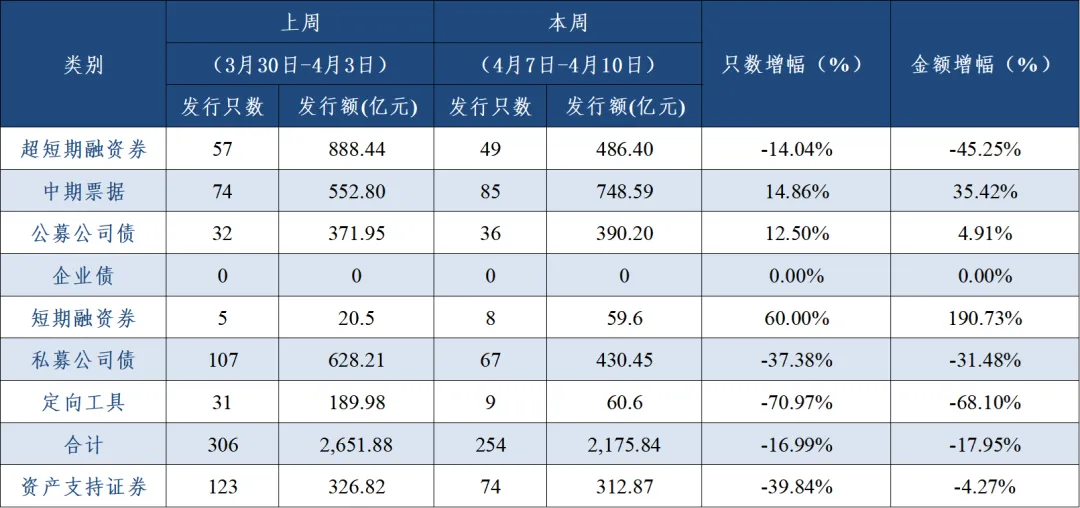

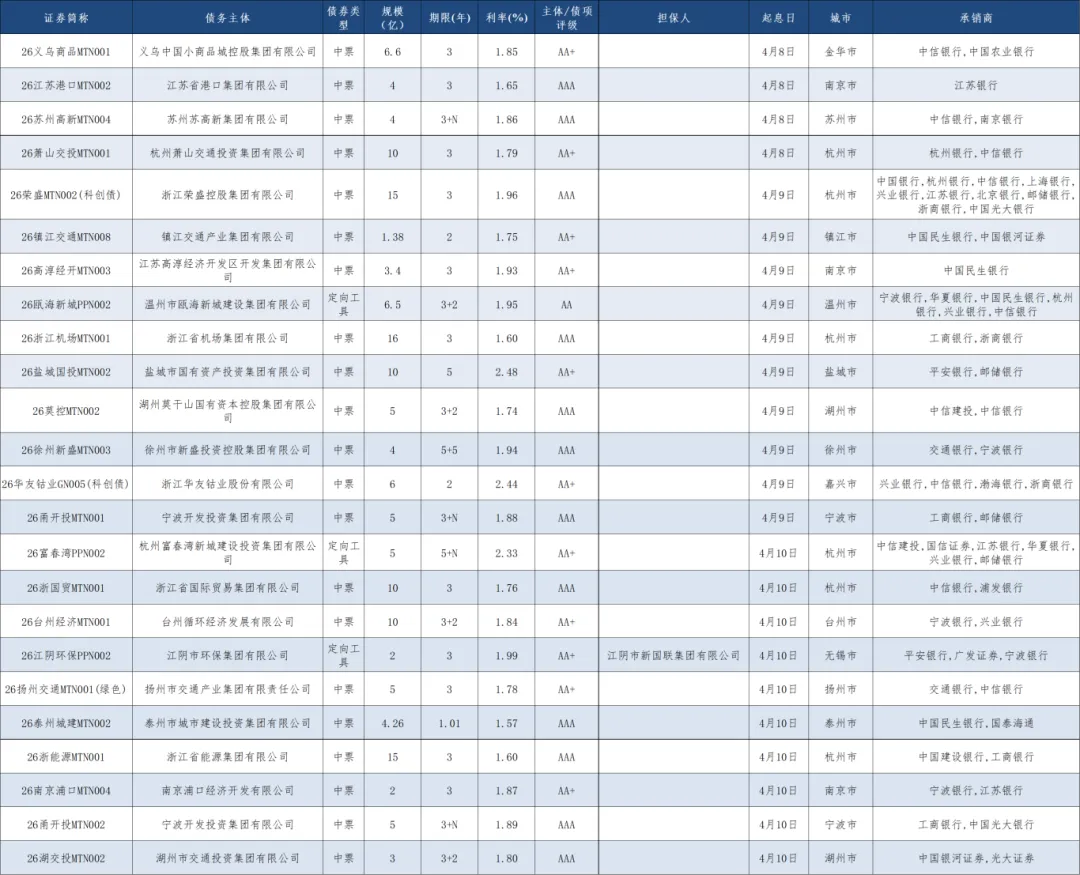

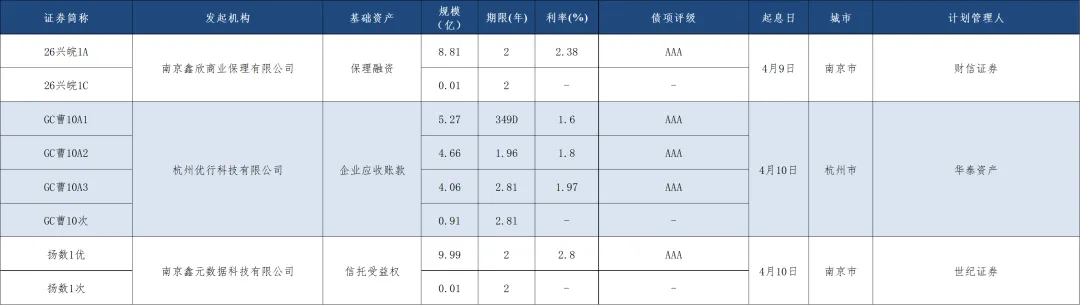

本周信用债发行总只数254只,发行总金额2,175.84亿元,环比分别下降16.99%和17.95%。资产支持证券发行只数74只,发行金额312.87亿元,环比均下降。根据Wind数据库,2026年4月7日-2026年4月10日公告取消发行的信用债为1只中期票据。各类品种具体数据详见下表。

图1:近两周信用债发行情况(数据来源:Wind)

图1:近两周信用债发行情况(数据来源:Wind)

注:以上统计范围为近两周发行并起息的债券

本周资金面整体维持宽松格局,短端回购利率加速下行释放流动性充裕信号,而中长端同业存单利率并未跟随短端下行,反而微幅反弹,显示出银行体系对中长期负债成本仍存一定支撑。

图2:本周银行间资金利率变动(数据来源:Wind)

03

本周利率债长端收益率自高位明显回落。截至4月10日,10年国债收益率1.8192%,较前一周下降0.07BP;30年国债收益率2.3393%,较前一周下降3.32BP;10年国开债收益率1.9260%,较前一周下降1.91BP;30年国开债收益率2.4703%,较前一周下降3.33BP。

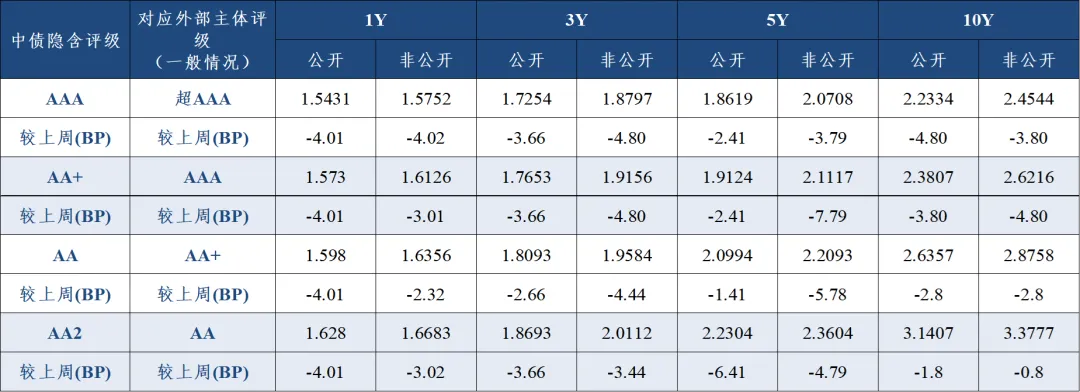

在流动性充裕背景下,本周信用债市场表现强势,各等级收益率普遍下行,短端下行幅度领跑。

图3:25年1月以来中债国债和国开债(10年期、30年期)到期收益率走势

图4:本周信用债现券收益率变动(数据来源:Wind)

图4:本周信用债现券收益率变动(数据来源:Wind)

图5:本周重点事件日历(数据来源:Wind)

图5:本周重点事件日历(数据来源:Wind)

-

[要闻1]:4月10日,中共中央总书记习近平在北京会见郑丽文,强调在坚持“九二共识”、反对“台独”的基础上,加强两岸交流对话,坚决反对“台独”分裂行径,共同推动两岸关系和平发展与民族复兴。

-

[要闻2]:4月10日,国家统计局数据显示,受春节后需求回落影响,3月CPI环比下降0.7%,同比上涨1.0%;PPI环比上涨1.0%,同比上涨0.5%,结束了连续41个月的同比下降态势。

-

[要闻3]:4月10日,国务院总理李强主持召开经济形势专家和企业家座谈会强调,要进一步提高宏观政策实施效能,增强前瞻性、针对性、协同性。要着力推动服务业优质高效发展,通过先进制造业和现代服务业深度融合、双向赋能,支撑产业体系整体跃升。要更大力度促进城乡居民就业增收,强化居民增收、内需扩大、经济发展的良性循环。

-

[要闻4]:4月11日,伊朗与美国代表团在巴基斯坦伊斯兰堡举行直接会谈。美方由副总统万斯率领,伊方由议长卡利巴夫率领,双方在正式会谈前分别与巴方进行了会面。美伊双方经过约21小时的实质性讨论,4月12日,美国副总统万斯在伊斯兰堡召开新闻发布会宣布,美伊谈判未能达成共识,双方分歧依然明显,美方代表团将返回美国。

图6:下周重点事件预览(数据来源:Wind)

END

免责声明:本报告由本公司编写,版权归本公司所有。本报告中的信息皆取得自第三方,且未经独立核实。因此,东吴证券不对本报告任何部分、任何附件的准确性、时效性或完整性作出任何明示或默示的承诺或保证。本报告仅用于提供信息之目的,并不构成任何特定交易策略的建议,也不构成对任何证券产品的报告建议。本报告不应当视为东吴证券提供研究、报告或其他服务。本报告所涉及的内容限于报告所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

评论