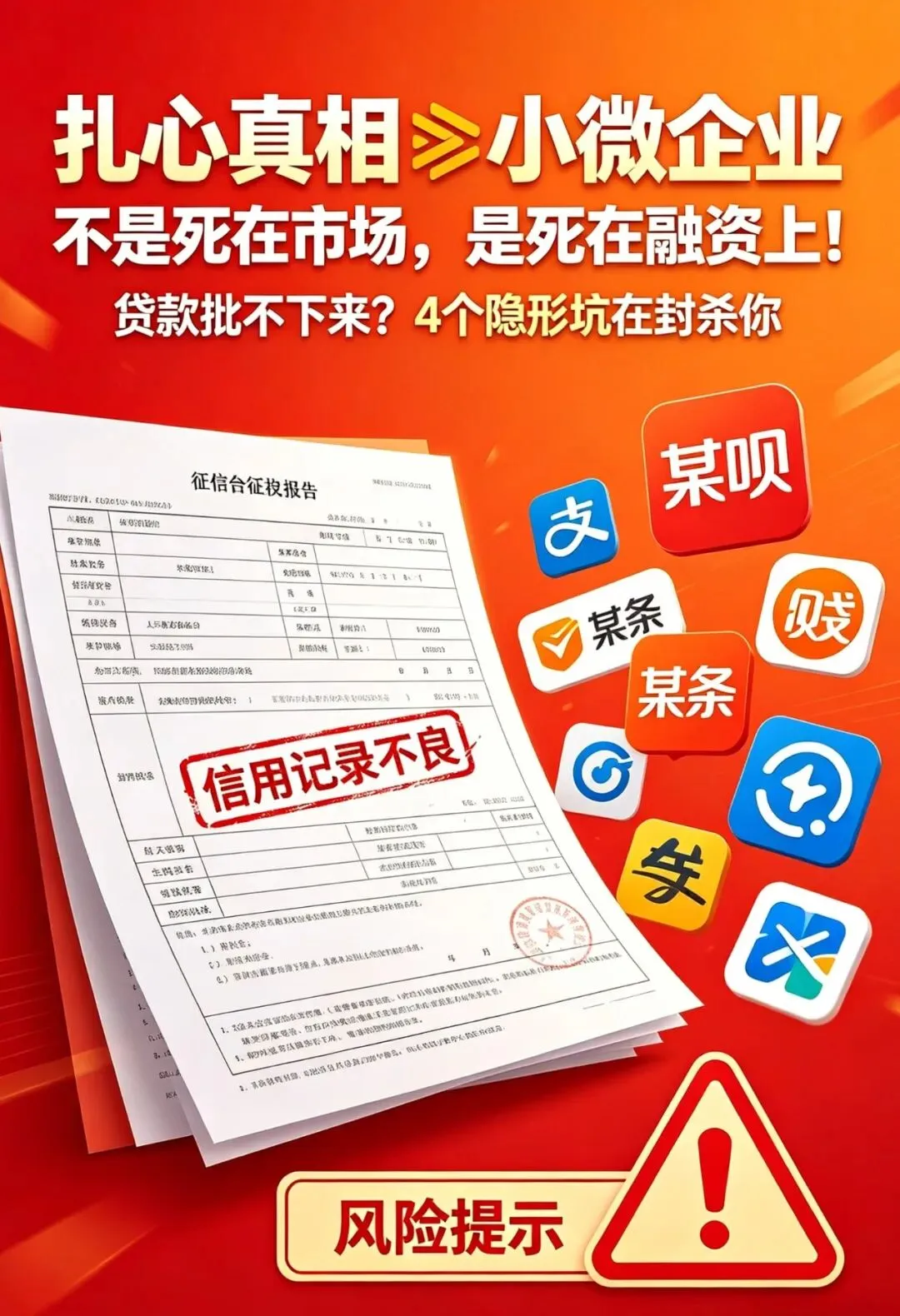

扎心真相 小微企业不是死在市场,是死在融资上!贷款批不下来?4个隐形坑在封杀你

做小微企业的老板,别再踩坑了!😭

很多人以为:网贷还清了,征信就干净了,银行贷款就能顺利批下来。

可现实狠狠打脸:明明资质不差、网贷全结清,申请银行经营贷、周转贷,还是被拒!

今天一次性说透:网贷结清只是第一步,这3个痕迹不消除,贷款照样难批,90%的老板都栽在这!

💥 真实案例(扎心又真实)

一位国企员工+小微企业主,有稳定收入、高额公积金,无任何逾期,申请银行低息贷款却被拒!

查完征信才知道:他曾在7个网贷平台借过钱,虽然全结清,但网贷账户杂乱、查询记录一堆,银行直接判定“资金习惯差、风险高”。

后来他注销多余网贷账户、养了3个月征信,减少查询,顺利获批贷款——这就是真相:网贷结清≠征信干净!

⚠️ 致命误区:网贷结清后,3个痕迹仍在“封杀”你的贷款

别以为还清就万事大吉,这3个痕迹不消除,银行照样拒你,尤其小微企业老板要重点注意!

✅ 痕迹1:网贷账户太多(最容易忽略) 哪怕网贷全结清,征信上依然会显示所有开通的网贷账户。 银行会认为:你融资路径乱,可能有隐性负债,直接拉低信用评分,哪怕你现在没欠钱!

✅ 痕迹2:网贷查询记录(隐形杀手) 每申请一次网贷,不管批没批,都会留下“贷款审批”查询记录,保留很久! 银行看到频繁查询,直接判定:你近期急缺钱、资金链紧张,哪怕网贷已结清,也会拒贷!

✅ 痕迹3:不良网贷使用习惯(长期影响) 曾经长期用小额网贷、频繁在多个平台借款,哪怕全结清,银行也会认为你“资金管理差、不稳定”。 小微企业老板尤其要注意,这种痕迹会被判定为“经营风险高”,贷款直接被卡!

✅ 银行要的征信:不是“结清”,是“干净、稳定”

别再误解银行!银行审批贷款,不看你“有没有还清网贷”,只看2点: 1. 账户干净:网贷账户少,负债结构简单,无隐性风险;

2. 查询稳定:近期无频繁网贷申请、无过多查询,证明资金不紧张。

💡 实操指南:网贷结清后,正确养征信(老板直接用)

不用瞎等,做好这3步,3-6个月就能养出“银行认可的征信”,贷款通过率翻倍:

1. 停手!3-6个月不碰网贷,不点击“测额度”,不新增任何贷款、信用卡申请,避免新增查询;

2. 注销!主动联系平台,注销所有结清、不用的网贷账户,减少征信上的账户数量,让征信“变干净”;

3. 养卡!合理用信用卡,使用率控制在70%以内,按时还款不逾期,用良好记录对冲网贷痕迹。

📝 最后一句实在话(写给所有小微企业老板)

小微企业不是死在市场,是死在融资上!很多老板贷不到款,不是资质差,是忽略了网贷留下的痕迹。

网贷结清只是第一步,消除痕迹、养好征信,才能顺利拿到银行低息贷款,守住资金链、撑过难关!

转发给身边做小微企业、网贷已结清却贷不到款的老板,避开这个隐形坑,少走半年弯路!

END

我是宏科融资小百科

点击下方名片,关注我

评论