尿素周刊:政策暖风遇基本面寒流 尿素市场震荡中寻方向 (20250725)

1、尿素市场概览

1.1 肥多多价格指数

1.2 交割区域报价

2、产业链动态

2.1 日产情况

2.2 装置动态

2.3 市场库存

2.4 复合肥行业

2.5 三聚氰胺行业

2.6 国际市场报价

3、后市展望

01

市场概览

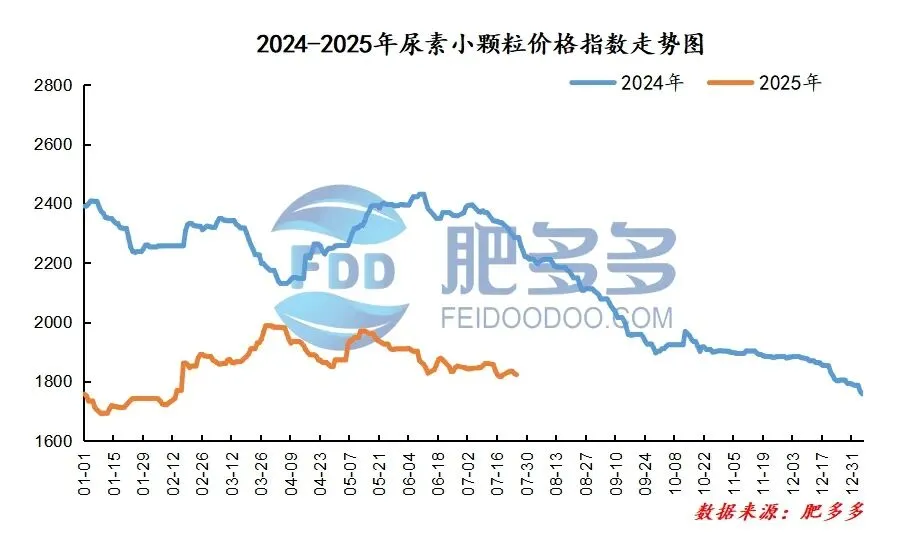

1.1 肥多多价格指数

本周,国内尿素市场价格整体呈现震荡上行态势。受宏观面工信部政策消息提振和期货市场相关板块偏强氛围的联动反应,周初期货价格坚挺上行,期价强势带动部分地区厂家现货成交好转后厂家挺价意愿增强,由此现货市场对盘面形成一定正向支撑。其后整体市场情绪出现降温回调,期货价格较大幅度回落,对尿素的情绪支撑减弱,现货成交放缓,在期货价格下行的影响下,现货市场个别地区成交随之再度走淡,不过当前整体市场宏观情绪支撑尚存,板块联动影响仍然存在。当前供强需弱的基本面压力对价格上方空间压制仍然较强,虽然本周工厂检修增多,尿素产量小幅降低,但整体供应仍处于高位。下游复合肥市场延续窄幅整理运行,但随着秋季肥备货预期增长,复合肥企业开工和原料采购有所改善。综合来看,周内大部分地区尿素市场价格环比上周以小幅上涨为主,个别地区报价下调,后期仍有出口利好预期以及政策预期支撑,短期尿素行情向下调整,但降幅依旧有限,市场情绪反复不定,暂时维持震荡看待。

据肥多多数据测算:截止本周五,国内尿素小颗粒价格指数均价为1830.14 ,较上周-0.27,环比-0.01%。

上半周,国内尿素价格较大幅度上涨,主要受宏观面工信部政策消息提振和商品市场整体氛围走强影响,叠加之后新一批出口配额的释放和秋季复合肥工厂的陆续补货,对阶段性的供需矛盾有一定缓和。由此大部分市场厂家在库存压力不大的基础上挺价意愿较强,市场氛围持续走强对期货市场形成了情绪支撑,期现形成正反馈,价格持续偏强运行。

下半周,尿素价格涨跌互现,主要受整体商品市场情绪有一定降温,对尿素的情绪支撑随之减弱,在期货价格下行的影响下,现货市场个别地区成交随之走淡。不过整体市场宏观情绪支撑尚存,板块联动影响仍然存在,市场价格在大幅下跌后又逐步回升,不过当前市场实际需求仍然较为有限,现货市场价格继续回落为主。当前市场整体基本面逻辑暂无明显改善,价格回升空间仍然有限。

1.2 交割区域报价

具体来看,东北地区价格稳定至1750-1790元/吨。华东地区价格下跌至1780-1840元/吨。华中地区中小颗粒价格下跌至1790-1920元/吨,大颗粒价格上涨在1930-1950元/吨。华北地区价格下跌至1670-1800元/吨。华南地区价格上涨至1860-1950元/吨。西北地区价格上涨在1900-1920元/吨。西南地区价格下跌在1700-2030元/吨。

02

产业链动态

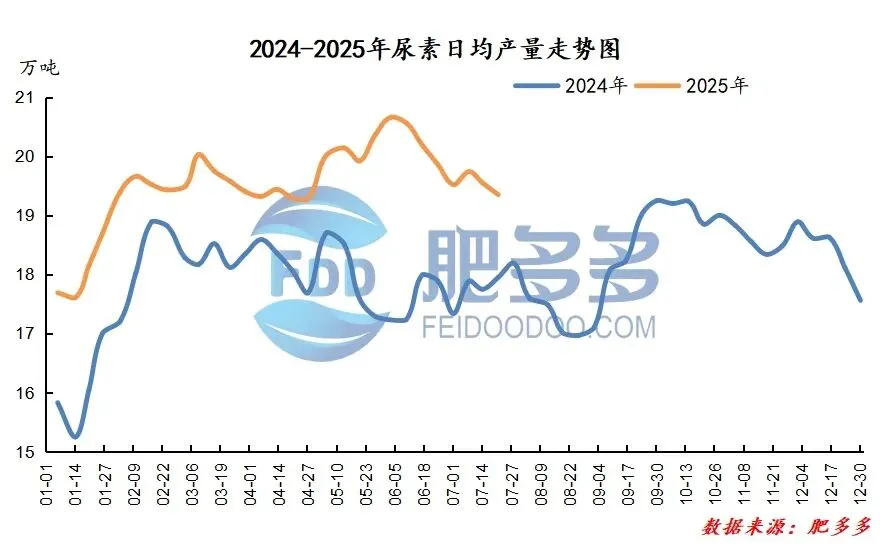

2.1 日产情况

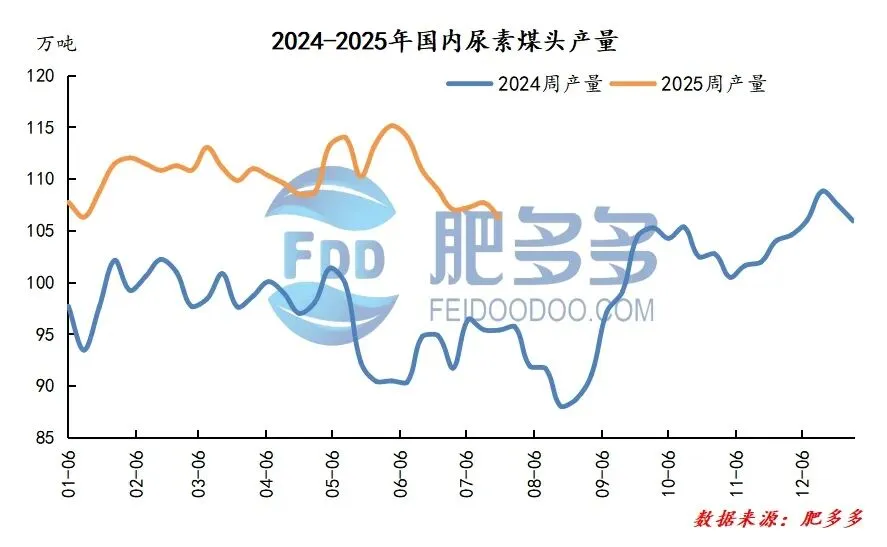

产量:本周,国内尿素产量约为135.47万吨,较上周-1.40万吨,环比-1.02%,同比+8.90%;日产量为19.35万吨。周内行业日产低于20万吨,供应水平持续高位波动,市场供给端宽裕态势依旧。周均日产19.35万吨,较上周减少0.20万吨。周期内山东、河南等省产量有一定增加,产量有减少的省份是陕西、山西、安徽等。

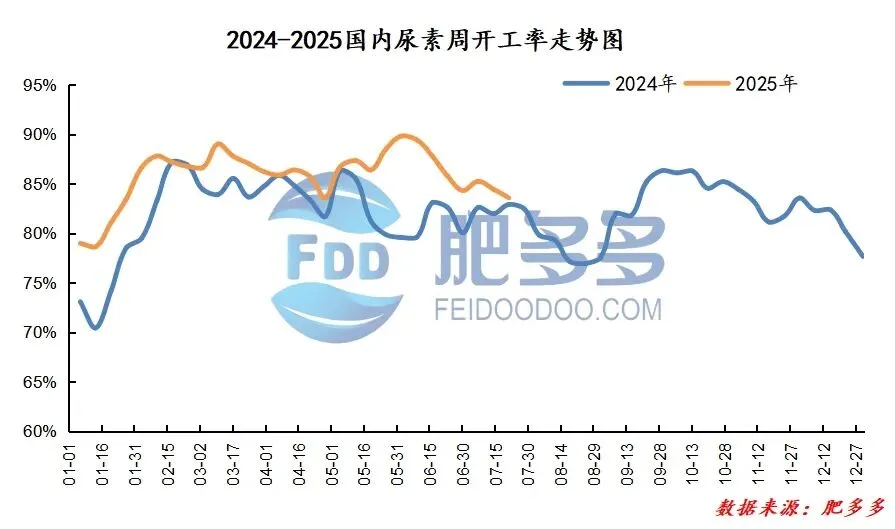

开工率:国内尿素行业开工率约为83.59%,环比-0.87%,同比+0.68%;国内尿素行业周内开工率下跌,仍高于去年同期水平。周期内环比开工上涨的省份在山东、河南等,环比开工下降的省份在陕西、吉林、安徽等。

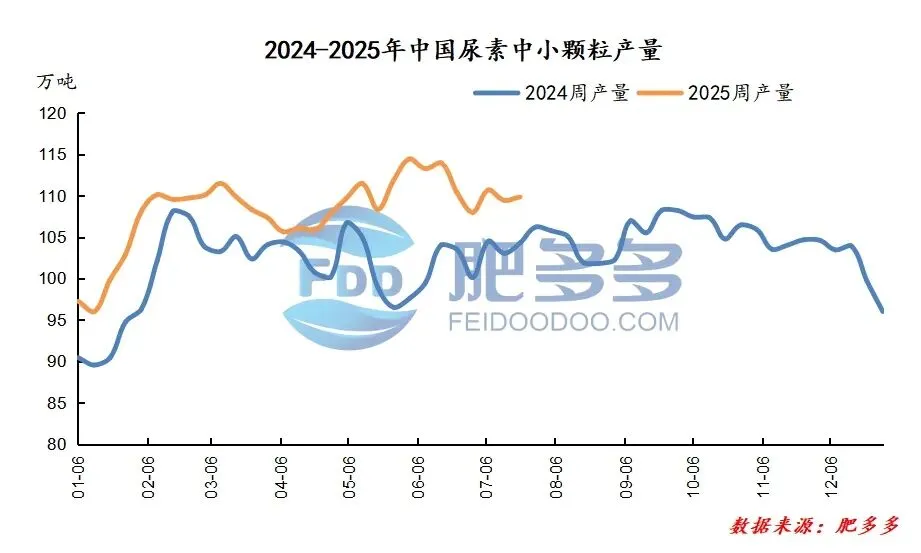

分型号来看,大颗粒尿素产量约为25.63万吨,较上周-1.81万吨,环比下跌6.60%;较去年同期增加4.23万吨,同比上涨19.77%;大颗粒开工率约为77.06%,较上周-5.97%,较去年同期+3.56%。中小颗粒尿素产量约为109.84万吨,较上周+0.41万吨,环比+0.37%;较去年同期+5.56万吨,同比+5.33%;中小颗粒开工率约85.28%,较上周+0.46%,较去年同期+0.73%。

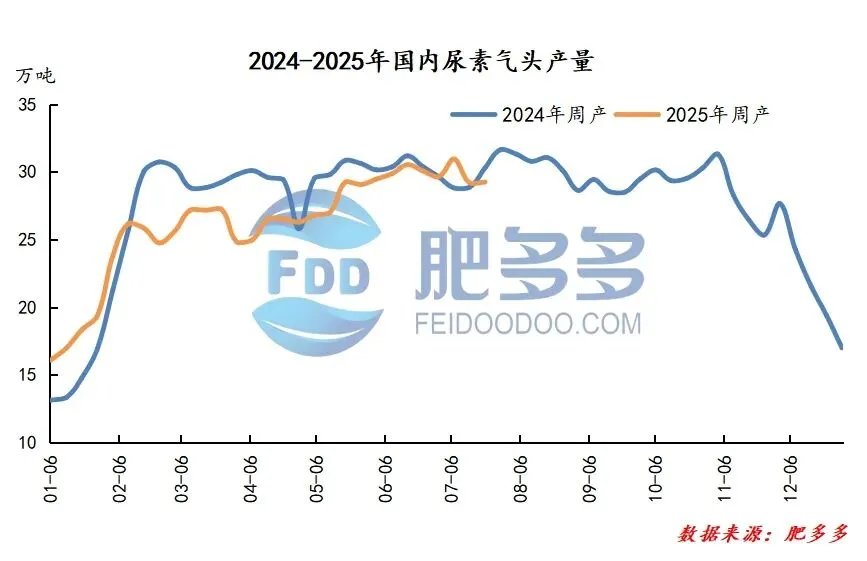

分工艺来看,煤制尿素产量约为106.23万吨,较上周-1.45万吨,较去年同期增加10.85万吨;开工率约为85.78%,较上周-1.17%,较去年同期+2.42%。气制尿素产量约为29.24万吨,较上周+0.05万吨,较去年同期-1.06;开工率约为76.50%,较上周+0.13%,较去年同期-5.04%。

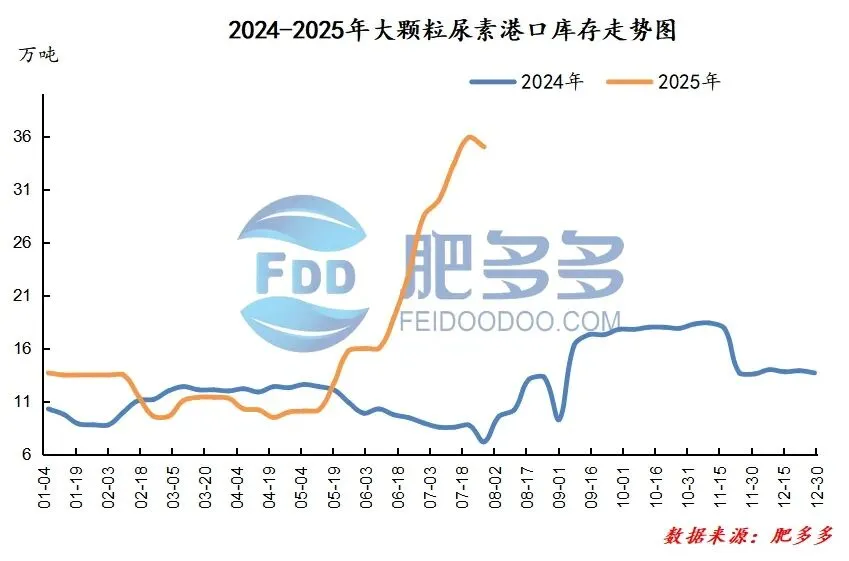

2.3 市场库存

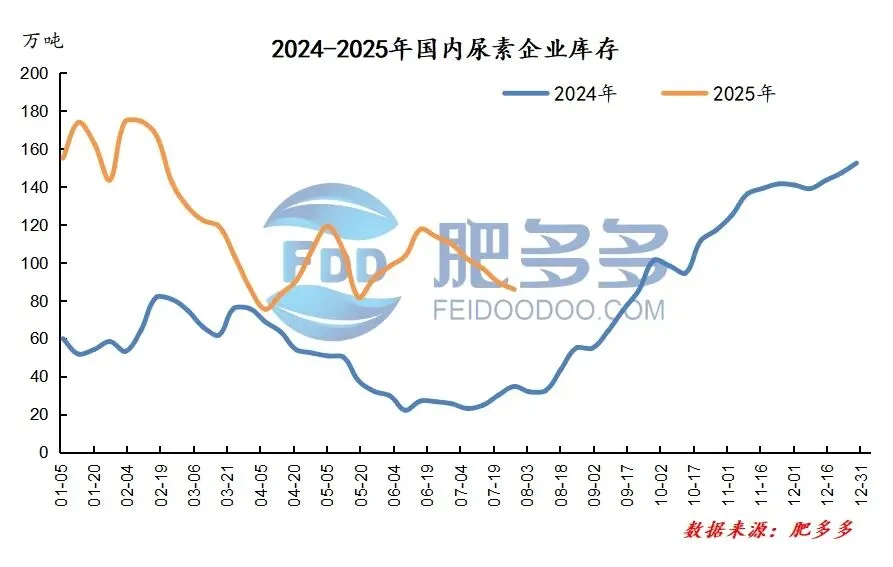

企业:本周,企业库存量约为85.88万吨,较上周减少3.67万吨,环比下跌4.10%;较去年同期上涨51.18万吨,同比上涨147.49%。本周期国内尿素企业库存延续下降,但降幅收窄。近期国内尿素需求偏弱,尿素工厂整体接单及出货放缓。但因部分货源仍处于出口集港中,以及局部下游阶段性逢低采购,整体尿素工厂呈现小幅去库。其中企业库存增加的省份:安徽、河南、黑龙江、湖北、江苏、江西、辽宁、山东。企业库存减少的省份:海南、河北、内蒙古、山西、陕西、四川、新疆、云南、重庆。

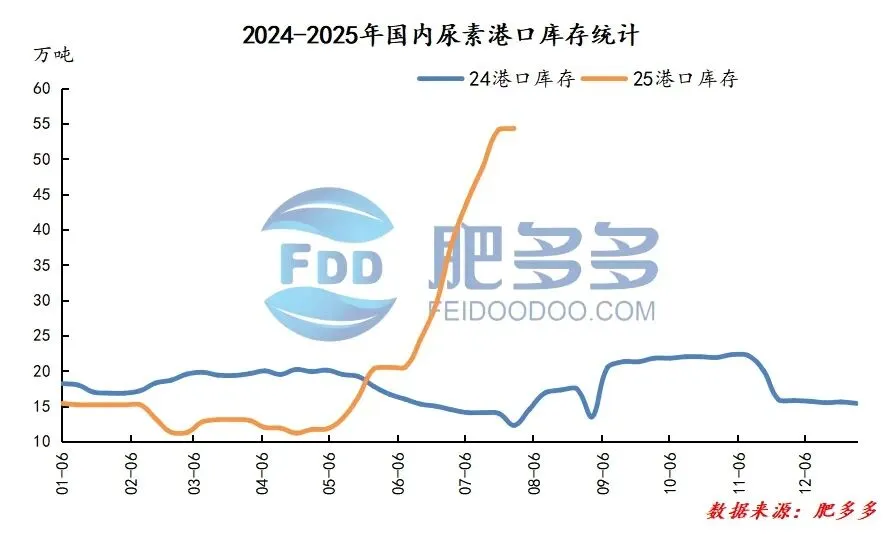

港口:港口库存共54.3万吨,较上周增加0.2万吨,环比上涨0.37%;较去年同期增加42万吨,同比上涨341.46%。本周期离港与集港并存,烟台港部分大颗粒货源装船离港,连云港、日照港部分小颗粒货源集港,整体港口库存量变化不大。

大颗粒:本周,国内大颗粒尿素港口库存为35万吨,较上周-0.9万吨,环比-2.51%;较去年同期增加27.8万吨,大颗粒尿素港口量周内下跌,继续高于去年同期水平。

小颗粒:本周,国内小颗粒尿素港口库存为19.3万吨,较上周增加1.1万吨,环比上涨6.04%;较去年同期增加14.2万吨,小颗粒尿素港口库存量周内上涨,高于去年同期水平。

2.4 复合肥行业

本周,国内复合肥市场窄幅整理运行。当前处于秋季肥预收阶段,下游观望心态尚存,不过由于近期生产原料上涨,复合肥挺价意愿较强,部分低端价格暂不接单。但整体在秋季肥需求没有大规模释放前对于价格的提振仍然有限,暂时维持震荡观望为主。

截止本周五,国内45%S价格指数为2937.50;45%CL价格指数为2534.55。

周内复合肥企业灵活调整开工,成本端原料价格走势不一,企业短时调价心态谨慎,出厂报价小幅上涨,实单成交保持一单一议为主。供应方面,本周复合肥市场开工率为33.58%,较上周增加1.03%,随着预收的推进,企业开工率继续提升,考虑经销商提货积极性暂不高等因素,装置负荷提升速度相对缓慢,成本面价格高位窄幅波动,企业多根据自身情况灵活生产。需求方面,经销商备肥提货依旧不积极,少量走货中,因此整体看活跃度依旧不足;综合来看,复合肥价格窄幅运行,局部交投价格小幅提升,但行情变动幅度有限,随着进入秋季备肥生产阶段,陆续有企业恢复开车,供应会稳中提升。重点关注原料走势和主要企业的具体收款政策价格变化和秋季预收进度。

2.5 三聚氰胺行业

本周,国内三聚氰胺市场价格窄幅波动为主,市场供需基本面偏弱运行,市场暂无强势利好显现,企业多以发前期订单为主,报盘或偏弱震荡运行。

周内三聚氰胺部分工厂检修较少,行业供应能力保持高位,多数企业仍面临库存压力,短时行情保持偏强波动运行。随着前期订单的陆续发运,且原料端无利好信息支撑下,部分企业受制于销售压力,报盘向下松动。供应方面,本周三聚氰胺市场开工率为65.2%,较上周增加0.96%,周内仅河南天庆装置故障停车,其余企业装置运行稳定,产能利用率同比上涨,市场供应资源仍显充足。需求方面,市场需求平淡,受高温天气影响,部分终端放假,需求量相应减少,供需平衡表现为供大于求。综合来看,周内三聚氰胺市场整理运行为主,预计下周供需方面无利好支撑,维持供大于求现状,后续还需关注各企业收单情况以及原材料行情的变化情况。

2.6 国际市场报价

中国散装小颗粒离岸价410.01-440.01美元/吨,低端下调20美元/吨;黑海小颗粒港口离岸价430.01-455.01美元/吨,低端下调5美元/吨;波罗的海小颗粒港口离岸价425.01-435.01美元/吨,下调5-10美元/吨;中东小颗粒港口离岸475.01-480.01美元/吨,低端下调2美元/吨,高端上调1美元/吨;巴西小颗粒CFR价格430.01-470.01美元/吨,高端下调5美元/吨;印度到岸价494.01-495.01美元/吨,较上周持平。

伊朗大颗粒港口离岸价425.01-435.01美元/吨,低端下调6美元/吨;埃及(欧洲)大颗粒港口离岸价485.01-495.01美元/吨,下调5-10美元/吨。巴西大颗粒CFR价格445.01-480.01美元/吨,高端上调5美元/吨;东南亚大颗粒港口CFR价格460.01-470.01美元/吨,低端下调5美元/吨,中国大颗粒港口离岸435.01-450.01美元/吨,低端下调10美元/吨。

03

后市展望

供应:本周企业装置检修增多,日产小幅下滑,整体仍然处于高位波动,下周检修计划尚存,但影响暂时有限,行业日产或延续19万吨之上高位。

库存:本周期企业库存延续下降,下降幅度环比收窄。主要因尿素市场利好情绪支撑投机需求增量,不过实际需求承接有限,集港需求有所减弱,厂家库存实际消耗有限。后续农需依然偏弱,不过复合肥企业对原料需求仍存改善迹象,新一轮出口预期尚存,预计后续企业库存变化幅度仍然不大。

需求:农业需求逐渐减少,下游复合肥工厂开工率或继续提升,整体需求改善预期暂时有限,但因出口的持续进行,或一定对冲国内需求偏弱局面。

地址:北京市丰台区南四环西路188号总部基地三区27号楼国联数字经济总部三号楼

邮编:100070

电话:400-808-8675

邮箱:www.feidoodoo.com

联系人:韩笑 13811688831

王洁雅:15711180754

评论